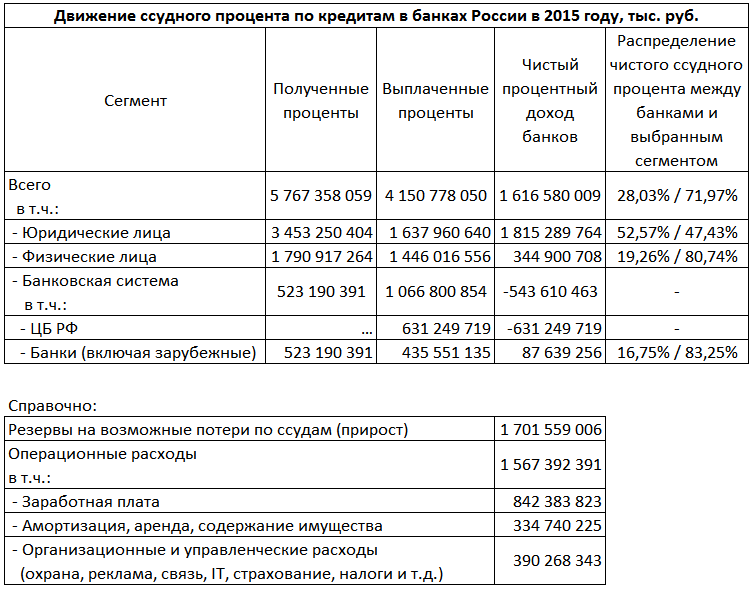

Хочу уделить внимание общественности такому явлению как "ссудный процент", иными словами плате за пользование заемными средствами (кредитом). В целях удобства они сведены в таблицу. Комментарии не нужны, все видно и так, но кое-какие выводы я сделаю.

1. Чистый ссудный процент, который заработали в 2015 году банки России, в 1,5 раза меньше, чем возвращенным ими же ссудный процент физ.лицам и юр.лиц по их депозитам и счетам.

2. Заработанный чистый ссудный процент банки вернули обществу в виде зарплаты (поддержка спроса на продукцию юр.лиц), выплат юр.лицам за поставленные ими услуги по охране, аренде, содержанию зданий, помещений, рекламе, связи, страхованию, проданные канцелярские принадлежности и офисную технику, ну и выплат налогов государству.

3. И помните, что в 2015 году в структуре процентной ставки по кредиту (к примеру, 16% годовых), 11,5% получили не банки, а в владельцы депозитов и иных размещенных в банках средств, и лишь оставшиеся 4,5% банки (которых не хватило бы даже на покрытие резервов на возможные потери по ссудам).

ПЕРВОИСТОЧНИК (102 форма) (любителям работы c pdf)

Комментарии

Аплодирую стоя!

Замечательная статья!

Увы, поймут её немногие.

По поводу "золотых парашютов".. это узаконенный и цивилизованный аналог воровства. Ну, не может человек, сидящий на деньгах, не присвоить часть их себе. Впрочем, это касается не только банкиров.. Это есть и у.. прокуроров и у судей, да и, вообще, у всех чиновников.. И не только.. Вот только не надо думать, что это достаётся им задаром.. Нет, за всё в этой жизни приходится расплачиваться.. Так или иначе.. И не надо им завидовать. Чем больше у тебя денег и привилегий, тем жёстче отношения и тем больше людей, которые хотят их у тебя отнять и сесть на твоё место.. Что касается ссудного процента, то он также не вызывает у меня никаких вопросов.. Как впрочем, и его величина..)

Ну тут автор пытается несколько манипулировать данными.

В первом пункте своих выводов сравнивает чистый процентный доход (ЧПД) банков и валовый процентный доход выбранных сегментов. А в реальности чистый процентный доход банков является ничем иным как чистым процентным убытком его клиентов. Рентабельность ЧПД банков по юр. лицам 53%, по физ. лицам 19%.

Также автор почему-то из процентных доходов исключил процентные доходы по ценным бумагам, хотя это просто другая разновидность кредита. Чистый процентный доход по ценным бумагам составляет еще 721,9 - 250,3 = 471,6 млрд. руб. Рентабельность 65%. В итоге общий ЧПД 2 088 млрд. руб.

По второму выводу, якобы банки все свои ЧПД расходуют на операционную деятельность, автор, почему-то, забыл про другой, на мой взгляд, более важный основной вид банковской деятельности - комиссионная деятельность (открытие и ведение счетов, РКО, валютный контроль,консультационные услуги и т.п.). Чистый комиссионный доход составил ни много ни мало 807 млрд. руб. Кроме того, банки занимаются другими чисто спекулятивными операциями: операции с ценными бумагами (+99), с валютой (+450) и инвестиции в другие общества (+98). Так что операционные расходы должны делиться между всеми видами деятельности, а не относиться только на ссудный процент.

Ну а по третьему выводу, как я уже показал выше, ЧПД в 2 088 млрд. руб. вполне хватает, чтобы покрыть изменение резервов по ссудам 1 701 млрд. руб. Кроме того, резервы не являются расходами банков, а являются замороженными активами, размещенными в ЦБ. Снизятся объемы кредитования, снизятся и резервы.

только было собирался спросить почему у автора баланс не сходится, ведь чьи-то полученные проценты это чьи-то выплаченные, а тут ваш комментарий )

В смысле, не сходятся? У нас подсчет не общепланетарный, а только по узкому кругу (около 800 банков России). Сколько ЭТИ банки получили процентного дохода, и сколько они же выплатили, даже школьник вечерней школы понял бы. И какой "баланс" должен сходиться в отчете о финансовых результатах? Какой есть на бумаге, тот и представлен в агрегированном виде.

Насчет баланса, извиняюсь, был неправ, запутался в ваших комментариях к таблице :) Суть вашего поста в том, что из пяти триллионов выплаченных юр. и физ. лицами процентов три снова попали назад в карман к юр. и физ. лицам, но уже другим, а так как 3 в полтора раза больше чем 2, то физ. и юр. лица в полтора раза большие ростовщики, чем банки? Что ж, возможно. Но по пунктам 2 и 3 не соглашусь. Во-первых, некорректно заявлять, что в виде зарплаты банки вернули ссудный процент. В виде зарплаты они вернули часть выручки заработанной разными способами, и какая конкретно часть зарплаты и прочих расходов была потрачена на осуществление ростовщической деятельности из ваших табличек сказать нельзя. Во-вторых, замечание о возможных потерях по ссудам тоже не совсем в кассу. Допустим, банк поимел потери и разорился, чем он рисковал? - из вашей же таблички видно, что деньгами клиентов. При этом у него чистый процентный доход хотя бы сравним с возможными потерями, чего никак нельзя сказать о ваших горе-ростовщиках, юр. лицах например, которые рискуют практически всей суммой. Ну и в-третьих, а что если мы взглянем на ту же отчетность за предыдущие годы и обнаружим, что сложившаяся ситуация в общем-то уникальна, и в предыдущие годы банки всегда получали бОльшую долю?

Чистый процентный доход это разница между процентами полученными и процентами выплаченными. У предприятий и физ.лиц и ЦБ никаких выплаченных процентов нет. Они просто разместили свободные личные средства на депозите и получили за это плату. Никаких расходов у них нет. Им не нужно анализировать деятельность банков, а подавляющему числу физ.лиц даже переживать за возврат, т.к. "АСВ гарантирует".

Ценные бумаги это ценные бумаги, а кредиты это кредиты. За кредитами клиенты приходят в банк сами. А долговые бумагами уже банки покупают сами. У бумаг нет конкретного собственника, кто решил их купить или перекупить тот и будет временным собственником. Тем более, что долговые бумаги это инструмент специфический и не для рядовых предприятий и совсем не для физ.лиц. Вот и доходы банки по бумагам получают от иностранных компаний и банков, от государства (муниципальные, региональные и федеральные органы власти). При этом от корпоративных резидентов доход по бумагам меньше, чем выплаты по собственным долговым бумагам, т.е. 167 млрд. руб. против 250 млрд. руб.

Комиссионный доход - это доход от деятельности, не связанной с кредитованием, т.е. этот доход не является ссудным процентом и не связан с ним, это просто плата за отдельные расчетные или консультационные или сопроводительные операции. Поэтому он и не рассмотрен, как, впрочем, и все остальные виды дохода, не связанные с платой за кредиты.

Ну и самое смешное, что уличает в авторе "разоблачительного комментария" школьника, это полное отсутствие знаний о том, что такое резервы. Автор элементарно перепутал обязательные резервы, которые банки перечисляют в ЦБ по привлеченным депозитам (http://www.cbr.ru/dkp/print.aspx?file=standart_system/reserv.htm), с резервами, которые банки относят на фин.результат по Положению 254-П Банка России "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности".

Какие добрые банки, выплатили проценты из своих кровных. А что у вас в графе "Полученные проценты"? От кого получены? От юр. лиц, физ. лиц и других банков. От ЦБ и вправду не получали.

Какая разница, ходит клиент в банк или ему деньги на дом приносят? Суть та же - деньги даются в долг под процент, а оформить это можно депозитным договором, кредитным договором, векселем, облигацией, сертификатом. Депозиты и кредиты точно так же переуступают и "собственник" меняется. Что вас так пугает в долговых бумагах? Физ. лицо вполне может владеть банковским векселем или сертификатом. И почему вы опять сравниваете все выплаты по собственным бумагам банков с доходами по бумагам только корпоративных резидентов? Чем остальные эмитенты хуже?

Точно так же вы сравниваете все операционные затраты с доходами только по процентам? Разве для комиссионной деятельности не нужны офисы, реклама, связь, страхование, канцелярские принадлежности и офисная техника? Вычислите, какую долю этих расходов занимает ссудная деятельность и тогда говорите, какой полезный вклад она внесла в "поддержку спроса на продукцию".

Ну а по последнему замечанию согласен, резерв по ссудам в ЦБ не несут, и относят на фин. результат. Только суть резерва опять же остается. При выдаче ссуды резерв сразу минусуется из фин. результата, а если ссуду благополучно вернули и не выдали новую или качество заемщика повысилось, то резерв нужно восстановить в доход банка (п. 7.2). При списании безнадежной задолженности она не пойдет в убытки банка, а спишется из резерва.

Бедные банки- они так мучаются! Они так страдают бедняжки!!! НАДО ИХ ПРИСТРЕЛИТЬ!!! Во имя Милосердия!

дубль

Очередная попытка поднять имидж шулеров-преступников.

Страницы