25 января Cheniere Energy поведала миру о том, что обратилась с просьбой о вспомоществовании к 13 финансовым учреждениям на сумму $ 2,8 млрд. с целью обслужить долги начала века (проект по импорту СПГ).

С чем связан этот выход на паперть? Помимо того, что подобные выходки не приняты в лучших домах Лондону и Парижу, ибо организацией финансирования обычно занимаются специально на то уполномоченные конторы, так и сумма удивительная.

Плановые выплаты по долгам Sabine Pass LNG за весь 2016 г. составляют $ 1,66 млрд. На что так срочно понадобились дополнительные деньги?

Объяснения самой компании (ввиду январской клоунады с первой отгрузкой СПГ и изничтожающего корпоративный дух поведения руководства) мало интересны. Тем более, что возможность самостоятельно разобраться в ситуации на основании данных, которые Cheniere пока ещё держит в открытом доступе, имеется. Осталось лишь этой возможностью воспользоваться.

Близится март, но ожидаемого ещё в январе введения в строй модернизированного трубопровода Creole Trail, посредством которого Cheniere Energy намеревается снабжать сырьём свой завод по сжижению (Sabine Pass Liquefaction), не случилось.

Напомню, так выглядит проект (крупнее, pdf).

Рис. 1

Если мы зайдём на сайт компании, ткнём курсор в надпись «Pipeline» (трубопроводы) и в открывшемся окошке выберем опцию «Informational Postings», увидим нынешнее состояние трубы.

Рис. 2

Красный квадратик на северном конце трубы - компрессорная станция (Gillis). В этом месте «Тропа» подключена к 3м трубопроводам, по которым газ транспортируется на северо-восток США:

- Texas Eastern Transmission (TETCo), владелец Spectra Energy Partners, LP;

- Transco, владелец Williams Partners, LP;

- Trunkline, владелец Energy Transfer Partners, LP.

Необходимости «верить» моим картинкам нет, данные доступны любому желающему.

Рис. 3

- Синие столбики - количество газа, доставленного на сжижение (CT 200111-…- SPLIQ-D).

- Красная кривая - количество импортного регазифицированного СПГ (Sabine Pass LNG Rec), переданного американским потребителям по газопроводу Creole Trail.

Как видим, 17 февраля первая очередь сжижения (Sabine Pass Liquefaction) практически вышла на проектную загрузку в 600 млн. кубофутов (17 млн. м3) в день. Впечатление от достигнутого успеха портит следующее обстоятельство: доставка газа на сжижение в необходимом объёме стала возможна только после прекращения движения импортного потока. То есть, 38-и миль труб, обозначенных на карте проекта синим цветом (14+24), пока не существует. Возможность реверса отсутствует, как и доступ к ПХГ. Данный факт - повод платить, а в перспективе и каяться.

В ноябре на терминал Sabine Pass LNG было доставлено 118,5 тыс. тонн (164 млн. м3) импортного СПГ. Осуществлялись ли поставки СПГ в декабре и январе - ещё не известно ввиду специфики публикации EIA своих данных.

Даже если новых поставок не было, в резервуарах на сей момент осталось, приблизительно, 97 тыс. тонн СПГ (134 млн. м3).

Какое-такое обстоятельство принудило Chevron и Total остановить поставки импортного газа своим клиентам?

Варианты:

1. Cheniere выкупила этот газ и оплатила поставки потребителям (примерно 500 тыс м3 в день) из местных источников.

2. Руководители Chevron и Total прониклись духом атлантической солидарности и забыли о том, что Cheniere драла с них $ 253 млн. в год за право эксплуатации резервуаров, причалов, регазификации и трубопровода, которым они так и не смогли воспользоваться в полной мере.

Поскольку первый вариант видится мне более реалистичным, скажу, что действия импортёров, скорее всего, продиктованы стремлением выбить из шерифа деньги. А какой ещё смысл переть в штаты тринидадский СПГ по $ 7 \ млн.бте при цене на хабе Генри $ 2 \ млн.бте накануне объявленного начала отбора газа для сжижения?

Наивно думать, что дело ограничилось упомянутыми объёмами. Что мешает повторить операцию «развод шерифа на бабки» через месяц? Вопрос с причалами, резервуарами и трубой надо решать кардинально. Сумма отступных в $ 1млрд. импортёров, полагаю, устроит (а что, 7 лет по 253 миллиона… пожалуй, нормально, если выплата будет осуществлена единовременно). Впрочем, не держал, настаивать не стану.

Проблемы на этом не исчерпаны.

С 1 декабря 2015 г. по 21 февраля 2016 г. у Creole Trail образовался дефицит пропускной способности 8 379 504 млн. бте (235 млн м3) в день, вчера было 8 097 297 млн. бте (227 млн. м3) в день.

Сегодня эта цифра соответствует 5и суткам работы трубы, но темп роста дефицита впечатляет: ещё несколько дней назад он не превышал 4 500 000 млн. бте (к сожалению, точнее сказать не могу, поскольку не догадался тогда скачать файл с данными).

Каким, спрошиваетя, образом?

Поставка газа на первую очередь сжижения, согласно планам компании, должна была начаться в декабре. С добытчиками и менеджментом упомянутых выше трубопроводов были заключены соответствующие контракты, в которых, несомненно, оговорены штрафные санкции за неисполнение обязательств. Что происходило с отбором газа в действительности, видно на моей картинке.

Дополнительная головная боль - невозможность доставки готового продукта непосредственно на терминал (Sabine Pass LNG Del). Дефицит пропускной способности продуктопровода на сегодня составил 9 173 млн. бте (186 тонн СПГ) в день, что явилось причиной снижения объёмов газа, доставленного на сжижение после 17 февраля.

Думаю, проблема будет решена в ближайшие дни, в марте первый груз таки будет отправлен и команда газовоза «Energy Atlantic», по сю пору болтающегося у берегов Луизианы, таки увидит край этого долгого рейса.

Текущая пропускная способность Creole Trail в направлении с севера на юг - 1,5 млрд. кубофутов в день. Таким образом, если стояние на паперти оказалось успешным, требуемая сумма получена, а договорённость с Chevron и Total об их отказе от права пользования инфраструктурой состоялась, проблем с работой двух первых очередей сжижения (600 млн. кубофутов каждая) возникнуть не должно. Проблемы начнутся позже.

Итак, племя Импорткезов (пострадавшие от несостоявшегося пока масштабного импорта СПГ в США) на шерифе оттопталось.

Что же касается остальных, поставивших крестик под соглашением с Cheniere Energy об экспорте СПГ из США, то по этому поводу имеются следующие соображения.

1. Никаких, достойных внимания, фактов, подтверждающих слухи о том, что кто-то из них участвовал в финансировании строительства заводов по сжижению, либо уже оплатил сжижение, в сети не нашлось. Буду признателен, если меня поправят, но, по всей видимости, по тому, что таковых не существует.

2. Если мы прочитаем набранный мелким шрифтом текст под этой красивой картинкой:в презентации для инвесторов

узнаем, что первый фиксированный платёж от BG ($ 520 млн) шериф получит только после первой отгрузки с первой очереди, кое обстоятельство, видимо, явилось причиной январской клоунады Cheniere и приключений матросов «Energy Atlantic».

3. Коммерческая эксплуатация экспортного терминала должна начаться в конце 2016 - начале 2017 г.г. В этой связи абсолютно не понятно, что означают заявления представителей Cheniere о том, что разрешения FERC на таковую до сих пор не получено. И что будет, если регулятор этого разрешения не даст.

4.

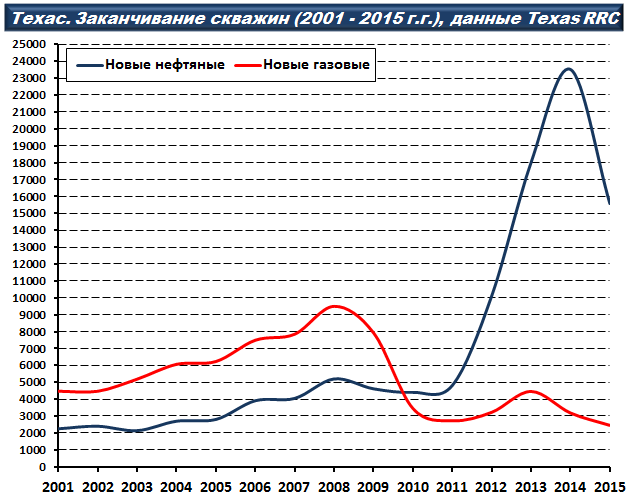

Рис.4

Количество пущенных в эксплуатацию скважин в 2015 г. снизилось на 32% относительно 2014 г.

Рис.5 Без комментариев.

Подозреваю, на шерифе оттопчутся все.

Призывать деятелей из EIA к откровенности не имеет смысла. Но если они продолжат публиковать анекдоты вместо статистики, над ними скоро будет потешаться весь мир.

Да и факт приглашения арабами Новака к переговорам о снижении добычи говорит о том, что добыча в штатах - фсё, сдулась, саудитам об этом известно и можно снижать добычу у себя, не рискуя потерять долю рынка.

В заключение хотелось бы сказать о личном отношении к мероприятию «экспорт СПГ из США».

Ни в коем разе не желаю, чтобы Cheniere Energy (а её заводы - половина от строящихся в США мощностей) накрылась медным тазом. И штатам, и Европе будет весьма полезно какое-то время потаскать на шее эту чугуниевую чушку. Ну и просто хочется стать свидетелем "экспорта" американского СПГ с берегов Луизианы на принадлежащий GDF Suez терминал Эверетт в американском же Массачусетсе.

Комментарии

А как красиво пели, что вот-вот американский СПГ вытеснит таки мордорский из Европы...

Око Саурона не дремлет

Да и факт приглашения арабами Новака к переговорам о снижении добычи говорит о том, что добыча в штатах - фсё, сдулась, саудитам об этом известно и можно снижать добычу у себя, не рискуя потерять долю рынка.

Если цены сохранятся, или будут и далее падать сокращать производство в США придется вот примерно на столько :

Источник: http://www.bloomberg.com/news/articles/2015-12-28/shale-s-running-out-of-survival-tricks-as-opec-ramps-up-pressure (но это прогноз может и более).

Далее если все же цены вырастут, они - США ,насверлили

дырокскважин столько, что в случае увеличения цены до 50$ могут запросто увеличить быстро и объем поставок нефти на рынок, тоже на 500 000 бар. в сутки, что прихлопнет их обратно.Источник: http://www.nytimes.com/2015/12/26/business/energy-environment/hoping-for-a-price-surge-oil-companies-keep-wells-in-reserve.html?smid=fb-share

Так что (кмк) пока рано говорить что "сланцы фсё" ибо пока нет никакого резона добывать по той цене что есть, прощё держать скважины в резерве, на случай роста цены, а вот этого роста скорее всего и не будет, пока "лишняя нефть" безвозвратно не покинет рынок.

Да и ещё, вполне может оказаться так, что вместе с снижением объем добычи, будет снижаться и спрос.

Китай, Япония, США т.к. снижение темпов прироста потребление в виду замедления экономики, так что если сланцы медным тазом накрываются - в этом нет сомнений, это (кмк) никому не поможет. Спрос может падать синхронно с спадом добычи, в виду чего перепроизводство это надолго. И никакое снижение добычи в условиях убывающей отдачи не выход, а скорее ускорение провала.

С импортом разобрался))

По поводу верхней картинки. Любой деятель, который заявляет, что может оценить мировую добычу с точностью до половины процента - шарлатан. А если он заявляет о способности с той же точностью оценить её потребление в Бразилии, Мексике, Индии, Ираке, Китае - ещё и дебил. Satprem, уважаемый, не слушайте вы шарлатанов.

Ещё в январе 2015 г. муссировались слухи (именно слухи, поскольку точных данных не существует в природе) о 3,5 тыс. скважин в "ffracklog". Бурение рухнуло втрое, какой к чёрту fracklog?

Разумеется никто не знает, картинка это просто прогноз, не более. Посмотрим к конце года, на сколько она хотя бы примерно была верна.

А по спросу и добычи я считаю, что спад спроса, будет опережать спад добычи. Не сейчас конечно, а примерно со второй половины 2017 г. (раньше если обвал на фондовых рынках случится)

Пока я думаю, еще 2 месяца так или иначе скорее спада цены, в виду роста запасов и слабого спроса, до начала авто - сезона, далее рост 2-3 месяца, в виду автосезона, и только начиная с августа 2016 по конец апреля 2017, где то в этом временном промежутке и будет , последнее дно цен на нефть,

Там то, скорее всего и начнется синхронное падение спроса и добычи, с сочетанием низких цен, если выйдем с дна на некую стабильность в цене (около 25 +/-5-10 и если не БП), после обваленного мир .фондового рынка, и если восстановление и начнется, после этого краха,то только через непосредственную скупку долгов и акций компаний правительствами, но на конечный спрос это мало повлияет, это скорее будет попытка спасения системы, хотя уверен и это не поможет.

Посмотрим в общем. Это пока только предваретельная картинка.

Отдельно взятого снижения добычи мало, надо чтобы банки безвозвратно списали полтриллиона сланцевых долгов. Чтобы потом еще долго икалось, на случай, если кто опять захочет финансировать подобный пузырь.

тоже думаю, что лучше подождать, когда денежного потока в американских компаниях не будет, чтобы и банкротство не помогло, в итоге можно будет купить все технологии почти даром

та же французская CGG уже стоит меньше 11 млрд. рублей, меньше дневной выручки Газпрома или Роснефти

А продадут ли они вообще, эти технологии ?

Не продадут, можно разработать, просто это подольше, людей они все равно увольняют

А долгов у нее сколько?

Долгов пока меньше, чем активов

Получается авантюрный проект по экспорту СПГ. В условиях снижения цены еще и убыточный. Инфраструктуры нет полностью. А как себя ведет добыча газа в США?

Спасибо за анализ, интересно. В прошлый раз также читал про эту компанию.