Резюмируя изложенное выше про особенности функционирования рыночной экономики, можно констатировать, что описывающая её модель должна учитывать как минимум три уровня:

- нижний уровень - товарные рынки (относительно высокая скорость процессов стабилизации)

- промежуточный уровень - инвестиционные рынки (более медленные процессы)

- верхний уровень – степень концентрации производства и капитала (медленные процессы).

На каждом из этих уровней действуют свои специфические законы, проявляющиеся прежде всего в реакции системы на отклонение от равновесия, а также в расположении этих равновесных точек. Очевидно также, что поведение системы на каждом из уровней взаимосвязано, так что изменение ситуации на любом из уровней влечёт изменения на других.

Мы достаточно подробно рассмотрели поведение системы на нижнем уровне, пришло время столь же обстоятельно разобраться с верхним. К сожалению, у меня нет исторических данных о степени концентрации производства и капитала, но есть весьма и весьма объёмная работа Пикетти «Капитал в XXI веке», посвящённая детальному исследованию близко связанного параметра – уровня имущественного неравенства в обществе. Именно эту работу мы возьмём за основу.

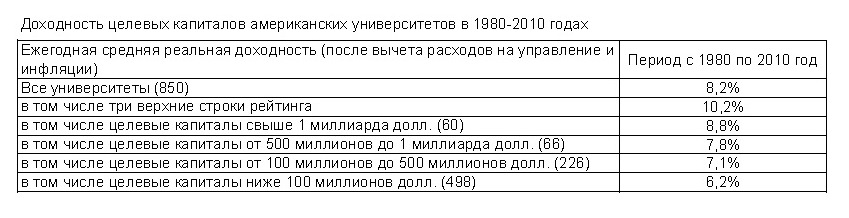

Выше мы построили модель, предполагающую, что на товарных рынках точка равновесия на третьем уровне - уровне концентрации производства – находится в зоне монополии, или максимальной концентрации производства. А как ведёт себя финансовый капитал? Будет ли он также стремиться к концентрации или его доходность не зависит от размера, а значит со временем равновесие в распределении между большими и маленькими состояниями не меняется? В качестве объективного примера исследования доходности капиталов в зависимости от их размера воспользуемся примером из книги Пикетти, касающимся доходности целевых капиталов американских университетов. Это тот случай, когда имеются полные данные по осуществлённым вложениям и по доходности, собранные на протяжении относительно длительного периода и зависящие от размера начального капитала.

В настоящее время в США есть более 800 государственных и частных университетов, имеющих в управлении целевые капиталы. Они могут составлять от нескольких десятков миллионов долларов, как в случае Колледжа Северной Айовы (его целевой капитал составляет 11,5 млн. долларов и занимает 785-е место), до нескольких десятков миллиардов долларов. Первую строчку в рейтинге университетов по размеру целевого капитала занимает Гарвард (в начале 2010-х годов в его фонде было около 30 миллиардов долларов). В общей сложности в начале 2010-х годов эти целевые капиталы составляли в сумме около 400 миллиардов долларов, что составляет почти 1% от всего частного имущества, принадлежащего американским домохозяйствам. Основные выводы, которые можно извлечь из этих данных, приведены в нижеследующей таблице.

Вывод, который следует из анализа данной таблицы: доходность заметно возрастает при увеличении размеров целевого капитала. Если мы проанализируем инвестиционную стратегию различных университетов, то обнаружим, что все целевые капиталы представляют собой очень диверсифицированные портфели с явно выраженным предпочтением в пользу американских и зарубежных акций и облигаций частного сектора (государственные облигации, особенно те, что выпускаются Соединенными Штатами, приносят небольшой доход и никогда не превышают 10% от общего объёма инвестиций, практически полностью отсутствуя в самых крупных капиталах). По мере того, как мы поднимаемся вверх в иерархии целевых капиталов, мы можем наблюдать очень сильное увеличение «альтернативных стратегий», т.е. вложений с очень высокой доходностью, таких как некотируемые акции (private equity), прежде всего иностранные (которые требуют серьёзной экспертизы); хеджевые фонды (hedge funds), деривативы, инвестиции в недвижимость и в сырьевые товары. Если мы исследуем масштабы всех этих «альтернативных вложений», которых объединяет только то, что они выходят за рамки классических финансовых вложений (акций, облигаций), доступных каждому, то мы увидим, что они составляют чуть более 10% в целевых капиталах меньше 50 млн. долларов, достигают 25% в тех, что составляют от 50 до 100 млн. долларов, 35% в капиталах от 100 до 500 млн. долларов, 45% в капиталах от 500 млн. до 1 миллиарда и, наконец, более 60% в целевых капиталах свыше 1 миллиарда долларов. Именно альтернативные вложения обеспечивают очень крупным целевым капиталам реальную доходность, приближающуюся к 10%. Тогда как самые скромные целевые капиталы вынуждены довольствоваться 5%.

Вывод, который следует из анализа данной таблицы: доходность заметно возрастает при увеличении размеров целевого капитала. Если мы проанализируем инвестиционную стратегию различных университетов, то обнаружим, что все целевые капиталы представляют собой очень диверсифицированные портфели с явно выраженным предпочтением в пользу американских и зарубежных акций и облигаций частного сектора (государственные облигации, особенно те, что выпускаются Соединенными Штатами, приносят небольшой доход и никогда не превышают 10% от общего объёма инвестиций, практически полностью отсутствуя в самых крупных капиталах). По мере того, как мы поднимаемся вверх в иерархии целевых капиталов, мы можем наблюдать очень сильное увеличение «альтернативных стратегий», т.е. вложений с очень высокой доходностью, таких как некотируемые акции (private equity), прежде всего иностранные (которые требуют серьёзной экспертизы); хеджевые фонды (hedge funds), деривативы, инвестиции в недвижимость и в сырьевые товары. Если мы исследуем масштабы всех этих «альтернативных вложений», которых объединяет только то, что они выходят за рамки классических финансовых вложений (акций, облигаций), доступных каждому, то мы увидим, что они составляют чуть более 10% в целевых капиталах меньше 50 млн. долларов, достигают 25% в тех, что составляют от 50 до 100 млн. долларов, 35% в капиталах от 100 до 500 млн. долларов, 45% в капиталах от 500 млн. до 1 миллиарда и, наконец, более 60% в целевых капиталах свыше 1 миллиарда долларов. Именно альтернативные вложения обеспечивают очень крупным целевым капиталам реальную доходность, приближающуюся к 10%. Тогда как самые скромные целевые капиталы вынуждены довольствоваться 5%.

Одно из возможных объяснений этих фактов заключается в экономии на масштабе. Так, в настоящее время Гарвард ежегодно тратит около 100 миллионов долларов на управленческие затраты, связанные со своим целевым капиталом. Эта солидная сумма идёт на вознаграждение внушительной команды профессионалов в области управления инвестиционными портфелями. Однако относительно размеров целевого капитала (около 30 миллиардов долларов) эти расходы составят всего 0,3% в год. Что касается Колледжа Северной Айовы и его целевого капитала в размере 11,5 миллиона долларов, то, учитывая цены на рынке управленческих услуг, даже если он будет выделять на управленческие расходы 1%, т.е. 115 тысяч долларов в год, он будет вынужден довольствоваться случайным менеджером на пол- или даже на четверть ставки.

Вторым объяснением, хотя его обычно стараются не афишировать, являются большие возможности манипуляции рынком для крупных капиталов, равно как и возможности доступа к инсайдерской информации. В любом случае на финансовых рынках мы наблюдаем ту же картину, что и на товарных: крупные состояния растут быстрее. Возможно, это не грозит монополизацией в привычном смысле (хотя ценовые манипуляции на рынках, примеров которых предостаточно – по сути тоже вариант монополизации), но приводит в итоге всё к той же проблеме - росту имущественного неравенства в обществе.

Помимо того, пример «альтернативных вложений» показывает нам, что и обычные товарные рынки подвержены влиянию финансовых спекуляций. Так что рассматривая равновесие, например, на рынке нефти, необходимо учитывать не только текущий и будущий реальный спрос и предложение, но и влияние «инвесторов» (по сути – финансовых спекулянтов), которые могут отклонять цену далеко от точки равновесия просто в силу своих огромных финансовых возможностей.

Собранный Пикетти фактический материал подтвердил общую картину: имущественное неравенство в обществе действительно растёт. В частности, так выглядит доля 10% наиболее обеспеченных граждан США в национальном доходе страны (доля верхней децили):

Видно, что на эту прослойку 10% наиболее обеспеченных граждан приходилось до 50% национального дохода в 1929 году, затем потрясения Великой Депрессии и Второй мировой войны снизили эту долю до примерно 33%, а начиная с 1980 года доля вновь выросла до уровня около 50% национального дохода.

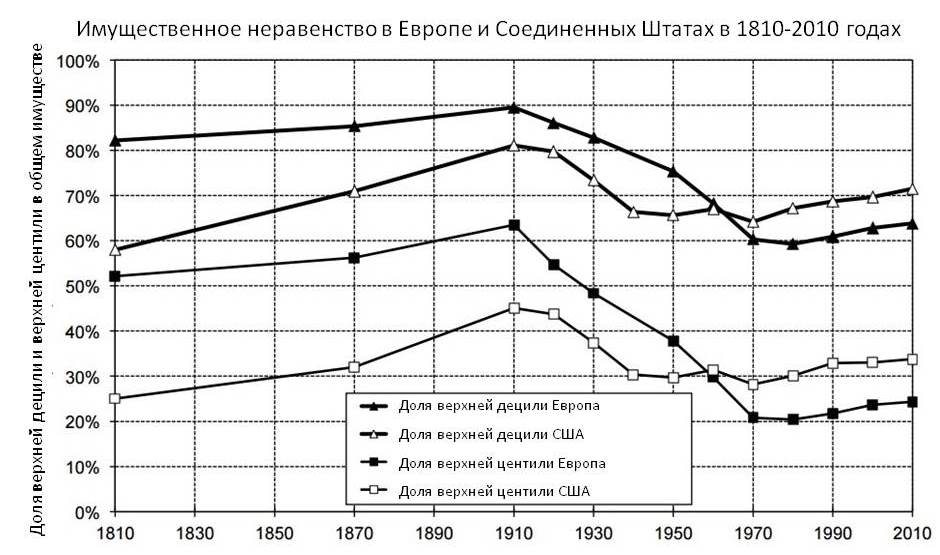

Необходимо уточнить, что данный график отражает общий доход (прибыль от владения имуществом и заработную плату). Если же посмотреть на распределение доли наиболее обеспеченных граждан в общем имуществе (верхней децили и верхней центили – 1% самых богатых), картина покажется менее выраженной:

Тем не менее, доля, например, верхней центили в Европе выросла до максимальных 60 с лишним процентов к 1910 году, упала до 20% к 1970-1980 годам, затем вновь начала расти. В США эта же доля, стартуя с относительно небольших по сравнению с Европой 25%, описав такую же траекторию, к 2010 году превысила 33%. Кроме того, к данным, отражённым на этих графиках, нужно относиться с определенной осторожностью.

Во-первых, в основе данных по США лежат показатели ФРС, которые несколько занижены. Масштабы занижения оценить довольно трудно, так как собственники сегодняшнего дня предпочитают сложные схемы владения капиталами, в том числе при помощи офшоров. Основная причина появления таких схем – существенное увеличение налоговой нагрузки на доходы, которое началось по сути только в ХХ веке.

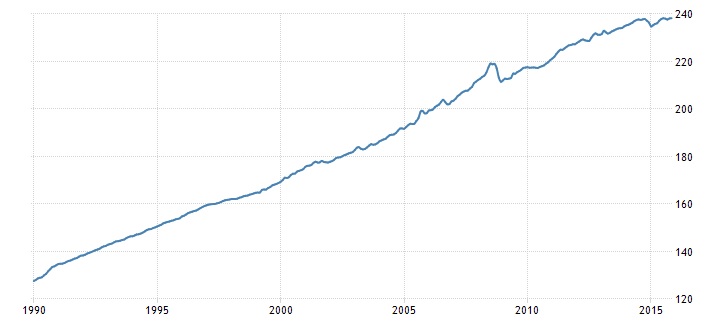

Во-вторых, Пикетти делает свои оценки доходов и имущества, исходя из предположения, что на протяжении периода с 1910 по 2010 год цены на имущественные активы росли в среднем с той же скоростью, что и индекс потребительских цен (с. 215). Если мы сравним три графика: индекс потребительских цен в США

индекс Nasdaq-composite

индекс Nasdaq-composite

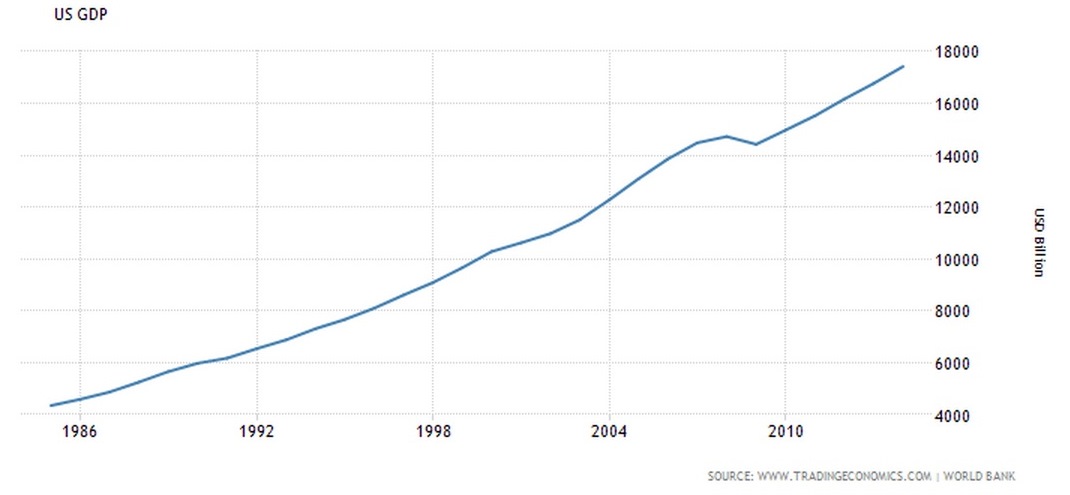

и рост ВВП:

то придём к следующему выводу:

то придём к следующему выводу:

За период с 1990 по 2015 год индекс потребительских цен вырос менее, чем в два раза (со 130 до 240), рост ВВП составил почти 3 (с 6000 до менее 18000 млрд. долларов), а индекс Nasdaq вырос в 10 раз (с 0,5К до 5К). Даже если предположить, что цены на акции нужно сравнивать не с индексом потребительских цен, а с индексом ВВП, мы всё равно получим трёхкратный рост стоимости акций относительно ВВП. Так что действительный рост имущественного неравенства будет всё-таки значительно выше, чем показано на графиках Пикетти.

В-третьих, Пикетти сравнивает только доходы, не принимая в расчёт, что существенная доля населения, в основном из наименее обеспеченных слоёв, несёт повышенные расходы, связанные с выплатой процентов по потребительским кредитам, кредитам на образование и жильё. К примеру, в США текущий долг домохозяйств составляет около 80% от ВВП, т.е. близок к одному году национального дохода. Далеко не все эти кредиты берутся по низким ставкам, так, согласно PriceWaterhouseCoopers 42% представителей возрастной группы 24-34 года вынуждены прибегать к краткосрочным кредитам "последней надежды" (http://aftershock.news/?q=node/362765)

По результатам анализа собранных данных Пикетти также говорит о росте имущественного неравенства, но объясняет этот рост тем, что в долгосрочной перспективе доходность капитала r всегда больше темпов экономического роста g:

r>g

Вплоть до XIX века темпы экономического роста во всех основных экономиках мира не превышали 1% в год. Доходность капитала составляла 4-5% в год, заметно превышая темпы роста. Если g=1%, а r=5%, то достаточно сберегать лишь пятую часть доходов с капитала и потреблять оставшиеся четыре пятых для того, чтобы капитал, унаследованный от предшествующего поколения, рос такими же темпами, что и экономика в целом. Если сберегать больше, например потому, что капитал достаточно велик для того, чтобы можно было вести приемлемый образ жизни, потребляя небольшую часть ежегодной ренты, то имущество будет расти быстрее, чем экономика в целом, а имущественное неравенство будет постепенно увеличиваться вне зависимости от трудовых доходов.

Это действительно так, но эта схема объясняет скорее механизм поддержания имущественного неравенства, а не его возникновения. Кроме того, неясно, почему формула r>g остаётся верной на любом исследованном историческом промежутке. Чтобы разобраться в этом вопросе, необходимо понять, что стоит за термином «доходность капитала». Несмотря на кажущуюся очевидность, доходность g имеет сложную тройственную природу. Если обратиться к таблице-примеру расширенного воспроизводства, которую я приводил в прошлый раз, то её анализ позволит сделать нам следующие выводы:

Размер капитала, задействованного в первый год приведённого примера, составит 500+400=900 единиц (напомню, капитал вычисляется как амортизационные отчисления, умноженные на 10). Доходность капитала будет 30/500=0,06=6% для сектора 1 и 24/400=0,06=6% для сектора 2, т.е. она совпадает с темпом экономического роста. Таким образом имеем первую природу доходности капитала:

- это темп экономического роста в экономической системе расширенного воспроизводства, и в этом смысле r=g. Как следствие, никаких выводов о росте имущественного неравенства отсюда сделать нельзя.

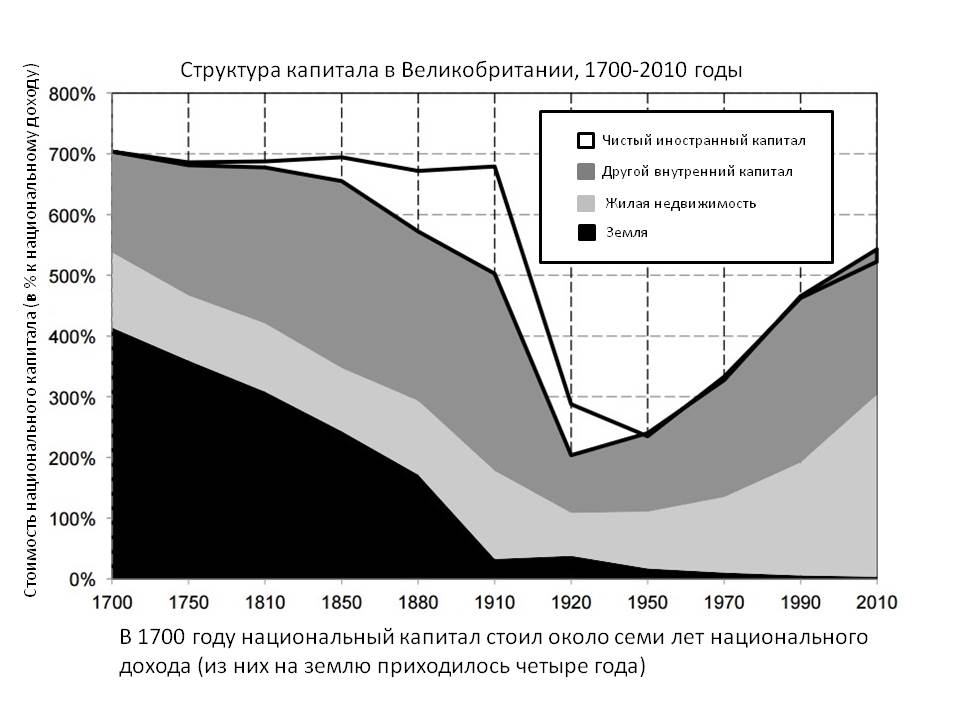

Второй смысл доходности капитала проще всего понять, вновь обратившись к графику структуры капитала в Великобритании:

Как видно, большую его долю (4/7) составляли земельные владения, к которым сложно применить термины экономического роста. Доходность капитала в данном случае - не что иное, как земельная рента – сбор, который позволял одной части общества паразитировать за счёт другой, и размер этой ренты определялся возможностями выживания того социального слоя, который кормил всех остальных. В этом контексте доходность капитала вообще никак не связана с темпами экономического роста, роста может не быть совсем, на размер ренты это никак не повлияет. Рост имущественного неравенства в данной модели возможен, но его размер упирается в ограниченность предложения земельных участков – после того, как вся имеющаяся в государстве земля уже поделена, возможности рекапитализации упираются в отсутствие доступного земельного капитала.

Третий смысл доходности капитала вновь относится к производственному капиталу - в прошлый раз мы говорили о том, что прибыль выражает собой управляющий сигнал, говорящий о рассогласованиях в системе. Если система приходит в равновесие, сигналы рассогласования, а значит и прибыль, исчезают. В этой модели мы вновь имеем независимые значения r и g.

В действительности основной интерес представляет для нас даже не ранжировка причин, по которым имущественное неравенство растёт, а поиск ответа на прямо противоположный вопрос: почему неравенство может уменьшаться. В горизонте собранных данных такое случилось лишь однажды – в промежуток от первой до второй мировых войн. Поскольку событие было единичным, имеет смысл сказать несколько слов о ситуации в обществе до этого знакового промежутка.

Практически во всех обществах в эпоху, предшествовавшую Первой мировой войне, картина была одинаковой. Структура доходов и имущества была таковой, что уровень жизни, которого можно достичь, добравшись до вершин иерархии наследственного имущества, был намного выше, чем могли обеспечить доходы, получаемые людьми, находившимися на вершине иерархии трудовых доходов. Сложилась ситуация, когда работа и вообще поведение в соответствии с нормами морали потеряли всякий смысл: если общественное неравенство в принципе безнравственно и неоправданно, почему нельзя дойти до верха безнравственности и завладеть капиталом любыми способами? Именно в этом, в разрушении общественной морали, лежала глубинная причина обеих мировых войн. Лишь когда в их итоге собственность и основанный на ней рентный паразитизм были основательно разрушены, наследство утратило значение по сравнению с прошлым, впервые в истории труд и образование стали самой надёжной дорогой наверх.

Послевоенное общество, основанное на мелком бизнесе, породило массовый средний класс, доходы которого дали мощный стимул экономическому росту.

Расходы на аренду в послевоенные годы были минимальными в истории, что минимизировало паразитическую прослойку в обществе.

К сожалению, все текущие данные говорят о том, что мир если и не вернулся к тому состоянию, в котором находился перед Первой мировой войной, то очень быстро к нему движется. К ещё большему сожалению единственный опробованный рецепт вернуться к имущественно однородному обществу – мировая война. Косвенные признаки, такие как разгорающиеся региональные конфликты, показывают нам, что доля тех, кто готов брать в руки оружие и морально готов убивать, постоянно растёт. Не хотелось бы делать дурные прогнозы, но похоже грань, за которой начнётся насильственное перераспределение имущества, всё ближе.