В связи с принятием в 2014-2015 годах целого ряда законодательных актов направленных на деофшоризацию российской экономики будет полезно вспомнить и кратко охарактеризовать принятые законы.

Федеральный Закон от 24.11.2014 № 376 "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)". Данный закон обязал зарегистрированные в зарубежных государствах организации, прибыль которых превышает 10 млн рублей, платить налог на прибыль в бюджет России. В случае неуплаты или занижения налога путем сокрытия части прибыли предусматриваются значительные штрафные санкции, которые начнут действовать с налогового периода за 2018 год. Также установлены критерии определения контролируемой иностранной компании и иностранной структуры без образования юридического лица, для которых необходимо платить налоги на территории России. Граждан России закон обязал сообщать в налоговые органы о своем участии в иностранных компаниях.

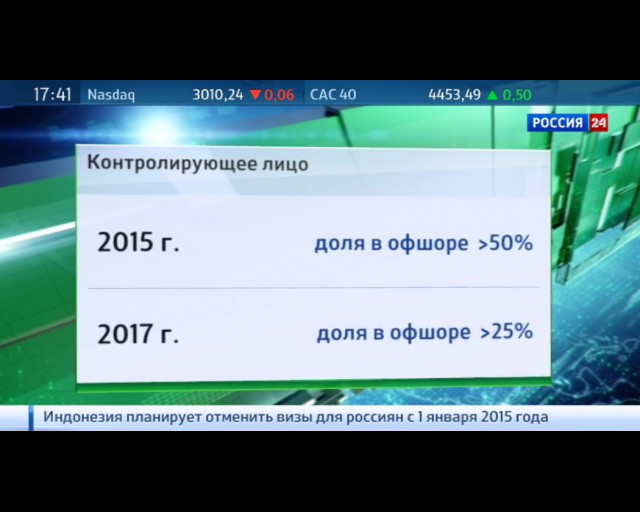

Федеральный Закон от 08.06.2015 № 150 "О внесении изменений в части первую и вторую Налогового кодекса РФ и статью 3 ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)". Данным законом введено понятие контролируемой иностранной компании и контролирующего лица. Контролируемой иностранной компанией признается иностранная организация, не зарегистрированная в России, но управляемая лицом, которое является российским налоговым резидентом. Контролирующим лицом признается российский гражданин или юридическое лицо, доля участия которого в иностранной компании составляет 25 и более процентов. В случае если лицо совместно с супругами и несовершеннолетними детьми владеет половиной иностранного бизнеса, эта доля снижается до 10 процентов.

Введено понятие "места фактического управления" иностранной компанией. Если компания управляется из России и российским налоговым резидентом, установлен механизм налогообложения прибыли этой организации.

Прибыль контролируемой иностранной компании освобождается от налогообложения если организация является некоммерческой или она образована в соответствии с законодательством государства-члена Евразийского экономического союза.

Законом установлено, что при добровольном декларировании зарубежных активов, владелец - физическое лицо освобождается от уплаты налогов при перерегистрации имущества с номинального владельца на свое имя. Действие этой так называемой «амнистии капиталов» установлено до 31 декабря 2015 года Федеральным Законом от 08.06.2015 №140 "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации" С 1 июля 2015 года Федеральная налоговая служба принимает специальные декларации, представление которых предусмотрено данным законом.

В настоящее время для развития правовой базы по деофшоризации Федеральная налоговая служба (ФНС) подготовила проект Приказа обьявляющего "Перечнь государств и территорий, не обеспечивающих обмена информацией для целей налогообложения с Российской Федерацией. В список попали 119 стран, не считающихся традиционным офшорами, с которыми есть договоренность об обмене налоговой информацией, однако ее качество не удовлетворительно для российской стороны. В их числе оказались налоговые юрисдикции, например, Австрии, Великобритании, Израиля, Швейцарии, Эстонии.

Ранее в «Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)» входили только 40 офшоров. Данный перечень был утвержден Приказом Министерства финансов от 13.11.2007 № 108Н. Если в странах, которые попали в список ФНС, работают иностранные структуры российских компаний, накапливающие перечисленную из России прибыль в виде пассивных доходов, то физические и юридические лица – участники этих структур обязаны платить в бюджет России налог в 13 или 20 процентов, соответственно, от нераспределенной прибыли.

По мнению экспертов, в случае принятия данного Перечня ограничений для российских организаций, в частности, банковского и страхового сектора, а также добывающих компаний, могут лишить их возможности получить льготу на эффективную ставку налога на прибыль, по которой контролируемая иностранная компания платит налог за рубежом. Данные правила распространяются на прибыль, полученную уже в 2015 году.

В целом, принятые новации направлены на снижение числа компаний, регистрирующихся в странах с более низкими налоговыми ставками, что может существенно повлиять на увеличение налоговых поступления в российский бюджет.

http://www.credinform.ru/ru-RU/news/details/5ffc3a07931b

Россиянам запретят получать иностранные гранты на зарубежные счета

Российским гражданам запретят получать на зарубежные счета выделенные им иностранные гранты. Зачислить такой грант можно будет только на счет, открытый в отечественном банке. Такие поправки ко второму чтению законопроекта, направленного на либерализацию законодательства по использованию зарубежных счетов, подготовил председатель комитета по финрынку Николай Гончар. Мера направлена на борьбу с легализацией через гранты доходов, полученных преступным путем.

Законопроект по либерализации валютного законодательства внесен в Госдуму в сентябре прошлого года группой депутатов-единороссов (в феврале этого года принят в первом чтении). Документ расширяет перечень валютных операций, которые разрешено осуществлять российским гражданам с использованием своих зарубежных счетов. Сейчас по закону на них могут быть зачислены проценты на остаток средств, выплачиваемая зарплата, пенсия, алименты, доходы от сдачи зарубежной недвижимости в аренду и пр. Все, что не входит в этот перечень, сначала нужно проводить через счета в российских банках.

Законопроектом также предлагается разрешить напрямую зачислять на иностранные счета средства, полученные от продажи внешних ценных бумаг (то есть номинированных в инвалюте), доход от передачи в доверительное управление своих активов и пр.

Такие послабления обусловлены тем, что действующим законодательством предусмотрена возможность размещение средств в иностранные финансовые инструменты (включая внешние ценные бумаги). Но полученный в результате этого доход по закону может быть зачислен лишь на счет в российском банке.

Но на практике это далеко не всегда возможно, так как законодательство многих иностранных государств позволяет зачислять средства, полученные от продажи внешних ценных бумаг или в результате доверительного управления, только на те счета клиента, которые открыты в банке на территории этой страны.

Таким образом, российские граждане не могут вывести полученный доход в Россию без зачисления этих средств на иностранный счет, но в этом случае они нарушат российское законодательство. Это является основанием для привлечения их к ответственности — Кодексом об административных правонарушениях за это предусмотрен штраф в размере от 75 до 100% от суммы операции.

Законопроект, по сути, создает механизм возврата размещенных за рубежом средств в Россию. Предлагаемые изменения позволяют сначала зачислять полученный доход на иностранные счета, а затем без штрафных санкций вывести их в Россию.

Такая мера, говорится в пояснительной записке к проекту, станет «дополнительным фактором, способствующим деофшоризации экономической деятельности и повышению прозрачности финансовых операций». Пока же наличие действующего ограничения приводит к возникновению различных офшорных схем, а «создание легального механизма возврата этих средств в Россию позволит остановить эту практику», отмечают авторы законопроекта.

В пакет поправок ко второму чтению данного документа включен пункт, направленный на ужесточение действующих норм. Сейчас законом "О валютном регулировании и валютном контроле ( статья 12) предусмотрено право россиян зачислять на свои иностранные счета выделенные им за рубежом гранты. Поправкой предлагается исключить данную операцию из разрешенного перечня. Такое изменение в конце октября уже поддержал комитет по финрынку и рекомендовал его Госдуме к принятию во втором чтении.

Поправка направлена на борьбу с легализацией денежных средств, которые получены в результате совершения преступления. Дело в том, что в настоящее время, отмечено в документах, «отсутствует механизм контроля за расходованием грантов, зачисленных на зарубежные счета россиян, что сопряжено с риском отмывания криминальных доходов и финансирования терроризма».

По словам адвоката МЮГ AstapovLawyers Марины Агальцовой, в настоящее время действуют существенные ограничения в отношении некоммерческих организаций, которые получают финансирование из-за рубежа, — например, необходимость указания «иностранный агент» на своем сайте. В то время как физические лица, по словам эксперта, «остались без государственного присмотра — они могут получать гранты и реализовывать их без существенных ограничений».

Управляющий партнер Группы юридических и аудиторских компаний СБП Кира Гин-Барисявичене добавила, что сейчас «под видом грантов на банковские счета можно перечислить какие угодно деньги, в том числе полученные преступным путем или направленные на финансирование терроризма».

— Схема вполне рабочая, — говорит руководитель отдела юридического сопровождения аутсорсинговой компании «Интеркомп» Наталия Куркина. — Легализатор сначала переводит денежные средства, полученные незаконным путем, на счет подставной иностранной фирмы или подставного иностранного лица, который зачисляет эту сумму в виде гранта на иностранный счет легализатора. В результате такой доход становится вполне законным в глазах российских контролирующих органов. Оформляться грант может на различные цели: благотворительные, научные, технические, образовательные и т.п.

Эксперты сходятся в том, что принятие указанной поправки станет палкой о двух концах: с одной стороны, исключит возможность легализации преступных доходов через гранты, но с другой — может создать трудности для добросовестных получателей такой поддержки со стороны иностранных структур, которые производят зачисление средств на счета в определенной финансовой организации на территории их государства.

Комментарии

Ссылки на законы сломаны, поправьте пожалуйста

Вроде исправила - перепроверила на других гаджетах - должно работать. Посмотрите.

Я так и не поняла, что это было - на моем ноуте идет прямая ссылка( все работает и открывается) - на других гаджетах - какая то хрень и выдает ошибку...