АнТюр нам тут постоянно впаривает, что сланцевая нефть, да, издыхает, но вот сланцевый газ - совсем другое дело.

Вот хороший пример - Chesapeake Energy, добытчик газа в США №2, после Exxon.

72% доходов она получает от газа, 17% от нефти и 11% от NGL. Даже в хорошие времена она была "планово-убыточной", имея отрицательный денежный поток с 1994 года, за исключением двух лет.

В 3-м квартале ее выручка рухнула на 49% по сравнению с прошлым годом. Теперь она режет косты, дивиденды, и, конечно, капитальные инвестиции. В этом квартале она признала обесценивание активов на сумму $5.4 миллиарда, всего с начала года - $15.4 миллиардов. С точки зрения бухгалтерского баланса это есть "неожиданное" признание накопленного несуществующего капитала, резко ухудшающее операционные потери.

На фоне проблем с привлечением заемных средств (которые компенсировали плановую убыточность в десятки лет перед этим), теперь она лихорадочно пытается продавать активы. Акции рухнули на 75% с пика, облигации со срокам погашения в 2022-2033 торгуются с дисконтом 66 центов за доллар...

В общем, перспективы Chesapeake Energy не вдохновляют, а она на этом празднике даже не лидер.

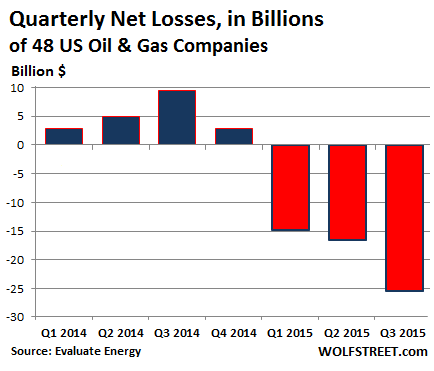

На втором рисунке показана компиляция Evaluate Energy по отчетности 48 нефтегазовых компаний США за 3-й квартал - суммарные потери. Дикая сумма в $57 ярдов потерь лишь за 9 месяцев и скорость деградации просто потрясают.

Процесс, начавшийся в четвертом квартале прошлого года лишь набирает скорость (примечание alexsword - видать, кончились деривативные страховки, компенсировавшие часть убытков). Падающая выручка, переоценка активов, дикие потери образуют весьма ядовитую смесь.

Как и в случае Chesapeake один из ведущих факторов - именно переоценка активов. Причем многие, включая Chesapeake, переоценивают оборудование и недвижимость, а виртуальный good will не трогают - иначе катастрофа была бы еще более эпичной!

Комментарии

Ну да. Об этом я тоже писал. Со сланцевым газом в США дела не столько хорошие, что случилось его перепроизводство и цены упали до 85-90 долл. за 1000 куб. м. Средняя цена за последние четыре года - 135 долл. Падение цен привело к убыточности добычи газа из сланцев. Интегрально, компании находятся в небольшом минусе. Но они выбрали стратегию "удержания рынка". Это их дело. В плане же общей ситуации, со сланцевым газом в США все просто прекрасно. Страна полностью обеспечила свои потребности в дешевом газе (при учете других источников). Готовится к экспорту СПГ. Только я не смтрел, реально ли это в условиях сегодняшних цен на газ на моровом рынке.

//////АнТюр нам тут постоянно впаривает, что сланцевая нефть, да, издыхает, но вот сланцевый газ - совсем другое дело./////

Что такое "сланцевая нефть" и "сланцевый газ"? Есть действующие помыслы. Есть компании. Есть финансовый пузырь. Есть пиар-компания. И я Здесь постоянно впариваю, что эти вещи нужно различать.

Нет никакого "перепроизводства", энергобаланс США отрицателен. Вопрос совсем в другом - и без того перегруженная долгами экономика не способна платить цену, обеспечивающую оплату себестоимости нефтедобычи.

Ну в Европе и Японии ситуация на порядок хуже. Энергодифицит больше и долгов больше. Какие прогнозы на сколько их запаса прочности еще хватит?

у них нет запаса прочности. они используют запас прочности тех, кто их энергией снабжает.

Так не бесплатно и не добровольно же. Это и есть запас прочности системы.

Дело не только в дефиците источников энергии, но и в их цене. В последние годы Япония платила бешенные деньги за газ. ЕС - очень большие деньги. А потребители США - на уровне 135 долл. за 1000 куб. Это в разы меньше. То есть, сланцевая революция обеспечила США огромные конкурентные преимущества.

Второй вопрос - обеспечение энергетической безопасности. США за счет сланцевой революции обеспечили свою энергетическую безопасность по газу и повысили по нефти.

Больше всего меня веселит попытка оптовую цену на газ представить ценой конечного покупателя.

а есть ли вообще само производство?

я видел у одного человечка вполне внятную версию, что вся засранцевая эпопея в США от начала до конца - пиар и распил бабла инвесторов и государства.

http://siluetov.livejournal.com/64285.html вот тут, например, и других статьях автора.

Пока способна. Но в этом аспекте Вы правы. Феномен "Сланцевые нефть и газ" включает не только промыслы, но и компании, и "финансовый пузырь". Компании в минусе, что-то нужно делать с "финансовым пузырем". И то и другое очень опасно для экономики США, находящейся в кризисе. Промыслы же как были, так и останутся. Они будут добывать нефть и газ. Объем добычи будет определяться ценой на продукцию.

В Саудовской Аравии цены на бензин в несколько раз ниже чем по миру, это же не значит что они у них "рыночные".

Так вообще все крупные "Американские компании" (ТНК) планово убыточные не исключение и все сланцевые.

Похоже с газом ситуация вполне аналогична нефтяной, только в роли КСА фигурирует Тринидад-и-Тобаго с низкой себестоимостью добычи. Разница лишь в полной подконтрольности США.

По официальным данным на сайте EIA за семь месяцев 2015 года импорт составил 1623 миллиардов куб. футов, а экспорт 989 миллиардов куб. футов. Дефицит-с. http://www.eia.gov/totalenergy/data/monthly/pdf/mer.pdf

давайте разберемся откуда это производство пошло. особенностью амерской экономики является периодическое надувание пузырей. в данном случае, произошло надувание пузыря на сланцах. на сланцевиков свалились "шальные деньги", которые надо было срочно куда то девать. в итоге произошло перепроизводство сланцев. то бишь, оное перепроизводство имеет в своей основе финансовый пузырь, а не какие то мифические технологии и благодатность сланцев, как хотят изобразить апологеты сланцев.

логично.

тут вопрос сложный. больше всего, имхо, ситуация схожа с украинской. украинская экономика держится только на внешних заимствованиях, не будет их - прибежит пушистый белый зверек. но как бы чисто поверхностно все тож великолепно. есть небольшой дефицит, его покрывают за счет кредитов, выплаты по кредитам покрывают за счет новых кредитов. но у украины уже проблемы нарисовались, а у сланцевиков все зависит от того, насколько заинтересованные лица будут оттягивать схлопывание пузыря.

чет мне подсказывает, что сланцевики ни хрена ничего не выбриают, а только подстраиваются под существующую необходимость.

по сравнению с той же украиной, да, у США со сланцевым газом все просто прекрасно.

ну если учесть, что при схлопывании пузырька триллионы долларов сожгутся, то ни хрена он в итоге не дешевый. но да, пусть лучше свой газ добывают, чем очередную страну бомбят.

на моровом (классная описка!) рынке уже все подсчитали. ни хрена постройка СПГ амерских не окупится

кстати, да. сланцевое все такое вещь неоднозначная. оно, конечно, в США пузырь, но вот в перспективе... оно еще неизвестно, что лучше будет - в Арктике нефть бурить или из сланцев где поближе добывать. так что бы на основании того, что амерская сланцевая революция суть есть пузырь, к сланцам пренебрежительно не относился. надо все таки просчитывать, мож чего и полезного получится.

/////кстати, да. сланцевое все такое вещь неоднозначная. оно, конечно, в США пузырь, но вот в перспективе.../////

Почему в перспективе? Промыслы созданы. Технологии отработаны. Инфраструктура (в широком понимании) создана. Рынок газа в США пересыщен. Цена на него низкая. Это все сегодняшние реалии.

Да, какой прок от сланцевых скаважин, если они теряют в дебете за год до 80% от начальной добычи. Ну будет старая скважина добывать худо бедно. Новые то никто не бурить не планирует же

если сланцы не выдумка ньюсмейкеров для отсасывания бабла лохов, то единственное их предназначение - дать Америке 1-2 года жизни, после Большого Песца и кидалова всего мира, когда никто им не продаст нефть и газ.

вот в эти пару лет и будут бурить скважины везде, сотни миллионов по стране - благо сланцы позволяют бурить практически в любом месте (в прямом смысле- скважина в каждом дворе!), и везде какой-нибудь и сколько-нибудь (пусть даже метана будет всего 10-50%, а остальное примеси) - газ при бурении пойдет, а для топки каминов в домах- больше и не надо.

сейчас отрабатывают технологии, добыча начнется после изоляции США от внешнего мира.

Во-первых, новые скважины бурятся. Около половины бурстанков задействовано.

Во-вторых, допустим перестали бурить на два года. А потом цены на нефть и газ поднялись. Начнется бурение на сланцы. То есть, объемы бурения регулируются ценами на нефть и газ.

Где половина? То по нефти уже одна треть буровых осталась.

Ну конечно, ведь сначало цена поднимется и только потом они начнут осторжно бурить и то не таким темпами как раньше

бурить-то кто будет? парикмахеры и официанты? ) сейчас бурильщиков сокращают... куда они идут? что будет с квалификацией через 2 года? есть неплохие шансы сдохнуть с голоду или погибнуть в перестрелке... два года... )))

Тут интереснее кто денег даст бурить, я думаю после такого фейла банки будут осторожнее относится сланцам. Востановить квалификацию проще

будут собираться в артели... или коммуны... одна буровая на деревню ) треть будет бурить, треть обеспечивать продовольственную безопасность, оставшиеся - охранять этот свой маленький самодостаточный мирок!

Безумный Макс 2?)

Голливуд давно фишку просёк ) и если бы всё было "по-честному"... а ещё есть Водный мир )

Никакая деревня коронки для станка не воссоздаст.

на складах же запасы! главное, пробиться! но это уже как в последнем "Планета обезьян" (с гидроэлектростанцией). запчасти никто не съест, дождутся своих новых хозяев.

С деньгами нет проблем. Купит Газпром промыслы на Марцелусе и начнет бурить за свои деньги. Или у Грефа займет. На сланцах фантастически быстрый оборот денег. Бурение + освоение пара месяцев. Основной объем продукции со скважины - 2 года. Итого оборот денег всего 2,5 года. В целом, конечно.

И зачем Газпрому / России просирать народные средства, когда есть свои месторождения лучшего качества?

Касательно оборота. На ум не приходит, что пока финансовая пирамида жива, оборот лоховских средств там гораздо выше, чем когда она накрылась тазом?

////////И зачем Газпрому / России просирать народные средства, когда есть свои месторождения лучшего качества?//////

Какие, например? Штокман, Кавыкта, Чиянда, Южно-Киринское, ... На их освоение и строительство газопроводов нужно затратить огромные средства - десятки миллиардов жолларов. А промыслов подкупить на Марцелусе можно и за 500 млн. Пример ты приводил.

Но в главном Вы правы. Газпром на сланцы США не клюнет. Это я привел как теоретический пример.

/////На ум не приходит, что пока финансовая пирамида жива, оборот лоховских средств там гораздо выше, чем когда она накрылась тазом?/////

Это так. Но если лохи вкладывают в финансовую пирамиду, то почему они не вложат в сланцы? Сегодня дешево же!

Продам дохлую лошадь - дешево. Но она же не ездит? - зато дешево!

имущество банкрота раскупают после банкротства(в данном случае всего сшп),тогда оно будет уже стоить не 500 мио, всего 5 мио, возможно оно никому и не будет нужно, даже с небольшой доплатой

Вы забываете, что покупателю обанкротившейся сланцевой компании достаются не только ее активы (скважины, буравые установки и т.п.), но и пассивы (долги). То есть если Газпром купит какую-нибудь обанкротившуюся Чесапик хоть за один рубль, то ему придется гасить все накопленые ей перед банками долги, а это десятки ярдов баксов.

Какой оборот вы вообще о чем? Стоимость бурения гидроразрыва плюс эксплуатации ну будем считать 12 млн. За два года онидолжны добыть в таком случае 120 млн кубов чтобы тоьько погасить затраты. Или в районе 200 000 - 300 000 кубов в сутки в среднем за два года. В среднем карл.

Блин, ну когда люди считать то научатся....

//////Блин, ну когда люди считать то научатся..../////

Сдуй щеки и не выпендривайся. Вопрос сложный.

Средняя добыча за два года на скважину 104 тыс. куб. При средней цене газа в 135 долл. стоимость добытого газа за два года составит 10,2 млн. долл. Скважина окупается примерно за два года. Но дебит газа из нее остается приличный. Это "прибыльный газ".

Мои расчеты нуждаются в проверке.

> Скважина окупается примерно за два года

Гы, откуда такой вывод? Операционные расхожы и стоимость привлеченного капитала приравнял, как обычно у сланцевых пропагандистов, к нулю?

Я же написал, что "примерно". Это с учетом всех дополнительных расходов. В том числе и операционных. Можете подсчитать так, как считаете нужным. Моего расчета вполне достаточно для того, чтобы показать фантастическую быстроту окупаемости вложений в добычу нефти и газа из сланцев. Не согласны, что окупается примерно за 2 года. Не буду спорить против 3 лет. Все равно, быстро.

Не сочиняй, а представь расчеты или докажи правдоподобие этих цифр на отчетности реальной компании.

То, что я хотел показать, показал. Показал так, как посчитал нужным. Какие ко мне претензии?

То что сделал громкие голословные утверждения в комментах к моей записи, без внятного обоснования.

Думаешь я не знал, что ты будешь выбивать меня с АШ по причине того, что мое мнение по сланцам не во всем совпадет с твоим? Прекрасно знал. Думаешь, не понимал, что в головном тексте ты провоцируешь меня? Тоже понимал. Но уклониться не посчитал нужным. Так что поступай как тебе удобно. Форум твой. И на нем должно быть комфортно прежде всего тебе.

А что там с процентами по облигациям?

Я привел иллюстративный расчет. Не устраивает Вас? Нет проблем. Собирайте сами фактуру и подсчитайте сами. Сможете?

1. дык, это стоимость добытого газа. а если из этого газа вычесть налоги, затраты на транспортировку, всякие прочие расходы, включая выплаты по кредитам... чей то мне кажется, дай бог, половина выручки в прибыль пойдет. а с учетом того, что дебет скважины падет шустро, окупаемость перемещается в сторону "где то вооон там".

2. а если скважина должна работать "за себя и за того парня"? пробурили две скважины, одна дает сланцевый газ, вторая - кошкины слезы, а не дебет. заглушить проще, чем эксплуатировать. тогда про слово "окупаемость" вообще можно забыть.

Ее один умник. Я привел иллюстративный расчет. Хотите точнее. Нет проблем. Считайте денежные потоки.

/////2. а если скважина должна работать "за себя и за того парня"? /////

Вы понимаете смысл той диаграммы, которую я привел? На ней средние притоки по всем скважинам, пробуренным в определенный период.

> иллюстративный расчет.

ИМХО, это то же самое что голословный лживый прогон.

Ну и ладно.

1. я так понимаю, что теперь можно любую хрень написать и сказать, что это, дескать, иллюстративный расчет, я ДАртаньян, а вы... круто, че.

2. дядюшка Лю купил швейную машинку и за год нашил рубашек, общей стоимостью как оная машинка, стало быть, он ее за год окупил - весь ваш расчет. в чем ошибка найдет и школьник.

3. все так и есть, пробурили скважину, оценили ее как не перспективную, заглушили, но в расчет средней производительности скважин включили, конечно. хотя она ни хрена не произвела. чтобы потом АнТюр за свои диаграммы не краснел.

Не нашел стоимость горизонтальной скважины на Марцелусе. Только вот это: horizontal wells cost between $6 million and $8 million t - See more at: http://www.srr.com/article/great-lakes-gold-rush-valuing-mineral-rights-...

Это примерно на 2012 г. И не понятно, что входит в эту стоимость.

Если у кого есть эти данные, приведите, пожалуйста. Посчитаем точнее.

Гы, это капзатраты.

Тебе же говорят, что невежество их сравнивать с теоретической стоимость газа газа без вычета обслуживания, административных костов и затрат на капитал.

Это не невежество, а вполне адекватный иллюстративный расчет. Кто хочет подсчитать более точно, может это сделать сам.

Так вообще все косты игнорируй, а считай только выручку. Ого-го какая прибыль получится.

Только инфоценность такого расчета нулевая - это инфомусор. Твоя "иллюстрация" по качеству не лучше.

Страницы