EIA.gov (государственная служба энергетической статистики пиндосии) радует нас интересным графиком.

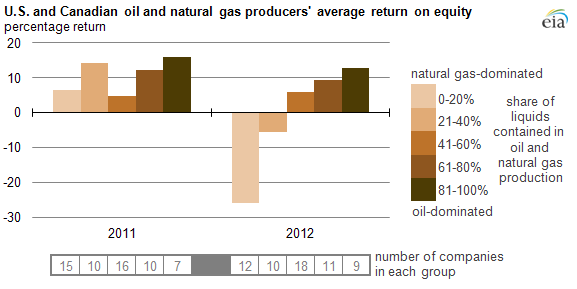

по ординате отложена рентабельность собственного капитала 60-и нефтегазовых компаний, обеспечивающих 80% добычи пиндосов и канады. компании поделены на 5 групп по типу добычи. в самой светлой: 0-20% добычи приходится на жидкие углеводороды, а остальное - газ. В самой тёмной: 81-100% приходится на жидкие и остальное - газ (см. легенду). в 2012 группы, имеющие долю нефти (и газоконденсатов) в добыче в 0-20-40%, показали отрицательную рентабельность собственного капитала (а это 12+10 компаний из 60). Я не специалист в финансовой сфере, но в зависимости от методики вычисления это означало либо отрицательную чистую прибыль, т.е. добыча была убыточной, либо отрицательную динамику собственного капитала, когда активы обесцениваются/набирают долгов [пусть специалисты поправят], что тоже не говорит о позитиве в отрасли. Итого мы имеем: кучки пропогондонов во многих странах, промывающую мозги нациям; и EIA, госорган, показывающий пальцем на большие проблемы газовой отрасли пиндосов. Но кого волнует пиндосская статистическая госслужба? Один анальный своим постоянным стёбом над Миллером влияет на восприятие сланцевой сферы в 1000 больше, чем EIA.

При этом надо учесть, что для газа тут берётся природный газ, 40% которого составляет сланцевый. Т.е. конкретно про сланцевый говорить что-то не совсем достоверно, но общая суть ясна, т.к. он дороже традиционного.

http://www.eia.gov/todayinenergy/detail.cfm?id=11191

вынесено из комментариев (http://new.aftershock.news/?q=comment/359341#comment-359341):

Если посмотреть статистику EIA, то в 2012 финансовом году цены ны газ на Генри хабе упали на 33,3% к предыдущему году, с $4,118 за MMBtu (средняя за 2011 фин. год) до $2,733 соответственно. И, упавший, судя по диаграмме, на приблизительно такую же величину ROE, вроде бы подтверждает вывод EIA: всё дело в рухнувшей цене.

Но! Смотрим статистику Baker Hughes и обнаруживаем, что количество буровых, работающих "на газ" (казалось бы, основная статья расходов) за рассматриваемый период снизилось с 907 (среднее количество в 2011 фин. году) до 668 (ср. показатель 2012 года), т.е., на 26,3%. При стабильном уровне добычи... Отчего ж такая экономия практически не сказалась на ROE?

Как мне видится, дело в том, что все активы собственников этих компаний уже заложены-перезаложены, из своего имущества у них - только грязь на шее.

Комментарии

а. Число скважин для каждого, отдельно взятого месторождения сланцевой нефти/газа КОНЕЧНО

повторюсь. это яснее ясного. кто-то где-то утверждал, что бесконечно??? но где эта конечность - вот главный вопрос? без цифирок на него не ответить. ну как... есть цифирки от EIA, хоть что-то. вообще я уже публиковал картинку, из котороый ваши слова можно увидеть нагляднее:

http://new.aftershock.news/?q=node/26138

.

Страницы