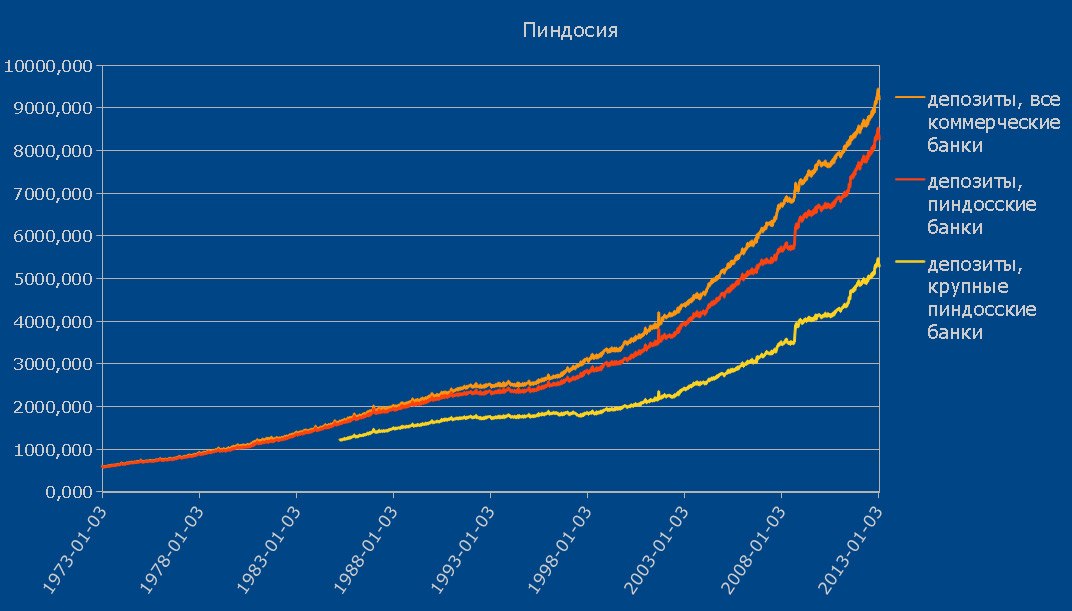

Вчера в заметке МОЛНИЯ: Отток вкладов из банков США поставил исторический рекорд! на замечания о неинформативности поста мне было предложено лично разобрать этот вопрос глубже. график, в отличие от слов, способен показать абсолютные величины параметров, относительные изменения, тренд, производную (скорость изменения величины) и т.п. В принципе закономерно, ибо содержит много больше информации (в виде двухмерного массива цифирок)

маленькая хренюлька "вниз" справа на графике - это и есть то самое падение на 200 ярдов. данные здесь аналогичны (желтый) оригинальному посту - до 23-го января. сезонная коррекция отсутствует. посмотрим глубже:

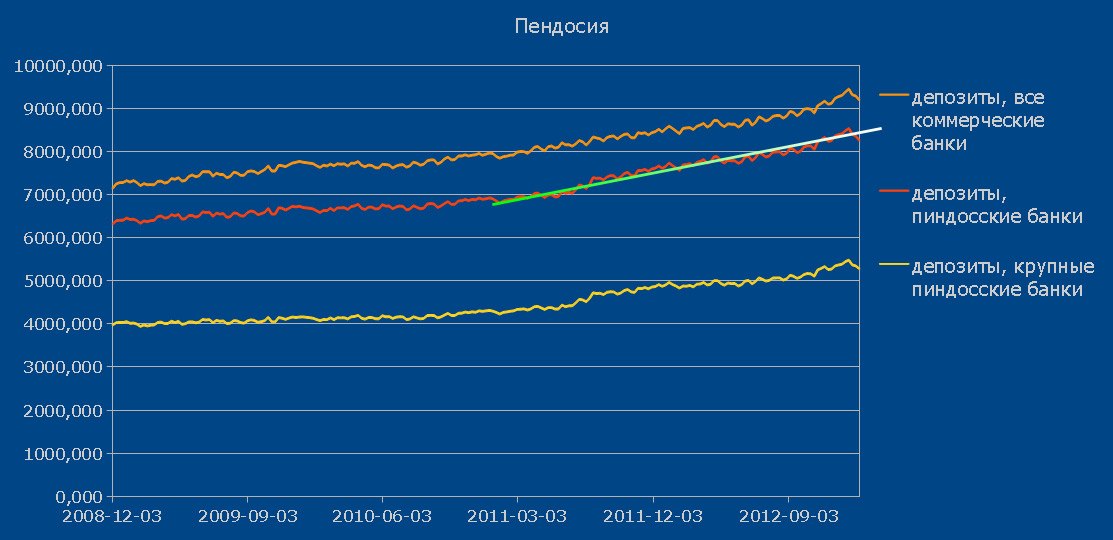

я добавил линию тренда за последние 2 года. как видно, текущие изменения депозитов находятся в рамках тренда и ничего существенного не произошло. но скорее всего всё ещё проще - с октября депозиты стали быстрее расти и потому больше скорректировались в начале 2013-го (на 200, до уровня 1 декабря 2012-го). кстати, аналогичные падения были в январе 2012-го с 4965 до 4831 (на 134) и 2011-го с 4314 до 4228 (на 86), что указывает на то, что январские падения до уровней ноября/декабря предыдущего года - обыденность, просто в этот раз глубже из-за осеннего роста.

обидно, конечно, потратить 2 часа на падение депозитов до уровня декабря 2012-го (это должен был анализировать постер), ну да ладно...

ну и самый главный вопрос: пендосия или пиндосия? как противней?

добавлено: с другой стороны депозиты логично смотреть И как долю от кэша (см. коммент алексворда), что указывает, что снято 200 млрд в то время как сам кэш - 553. лично я предполагаю, что депозиты прекратят сокращаться, однако не будем вангами и ждём февраля. любознательным - смотреть комменты.

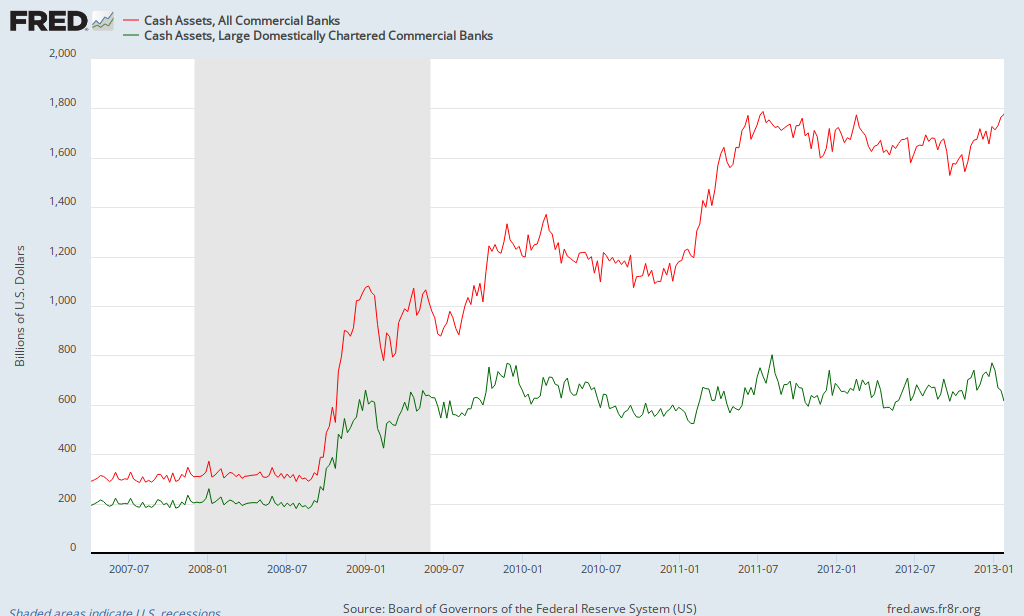

кстати кэш:

имхо это говорит о том, что кэшу и банкам по барабану на снижение депозитов. зеленым - крупные пиндосские (в сшп), красным - все (в сшп). в 2008-м не было проблем с кэшем. отток января опустил кэш с максимумов до минимумов значений последних 3-х лет пиндосских крупных банков, а всех - вообще поднял до максимумов. для ахтунгов надо снять ещё ярдов 300.

источники: FRED от ФРБ сент-луиса, использовались индексы (вписывать в поле add data series) DPSACBW027NBOG, DPSDCBW027NBOG, DPSLCBW027NBOG; отчёт ФРС

Комментарии

Ты потратил два часа практически впустую - ибо нет никакой принципиальной разницы сколько у них депозитов, и какая доля депозитов снята. Хоть квадрлион. Смотреть нужно на имеющийся кеш и сравнивать с кешем.

Я же вчера объяснил уже камраду:

http://aftershock.news/?q=comment/250511#comment-250511

Вопрос: А сколько еще на счетах примерно числится? И какова доля частных вкладов в балансе банков?

Ответ: Больше 5 трюликов, но пусть и 50 трюликов, это не имеет большого значения - мы же знаем, что обеспечены вклады в основном неликвидной макулатурой типа MBS и ГКО США. Поэтому, что имеет значение - это сколько у банков живого кеша. А вот живого кеша у них 500 ярдов, то есть объем сравнимый с выведенной суммой, и если отток не прекратится, начнут возникать интересные вопросы. И было бы интересно посмотреть более детально - в каких конкретно банках сколько кеша осталось, и как именно между ними делится отток вкладчиков, чтобы вычислить самые "узкие места", но такие данные не публикуются.

***************

500 ярдов кеша имеется. Выведено за предыдущие три недели 200 ярдов.

Чтобы было понятнее. Вот прикинь некий кидала, привыкший жить в долг и гасить долги новыми долгами. Он должен людям миллиард. У него лишь миллион. К нему пришли неделю назад и вместо займа, потребовали погасить ранее взятые 100 тысяч. На следующей неделе - еще сто тысяч. Я говорю - интересно, на сколько недель хватит его миллиона?

А ты говоришь - это все херня, ведь это лишь малая доля от миллиарда. Какая разница какая это доля от миллиарда??? Мошенник банкротится не когда ему весь миллиард предъявят, а когда у него наличности нет текущее погашение обеспечить.

Так понятно?

1. кэш всегда можно подмутить

и если отток не прекратится

2. как показывает история (на моём графике), столь небольшие траблы (и проблемы с относительным падением депозитов и относительно кэша) не причиняют ничего серьёзно-"исторического" и вдобавок являются сезонным фактором. сегодня упали на 200, завтра поднялись. очередной пшик, раскрученный тэгом "молния". завтра его не будет.

1. > кэш всегда можно подмутить

Как конкретно?

2. В данном вопросе - история мне неинтересна. Ибо эта история строилась когда реально существовали лохи кому можно было сливать MBS, ГКО США, акции Фейсбуков и тому подобную макулатуру.

Сейчас иная ситуация. Сейчас балансы банков - трухлявы. Сейчас, если банки начнут массовый слив этой макулатуры в попытке обналичить, будет тотальный коллапс биржи-рынка недвиги и т.д.

И такого масштаба чтобы за три недели из банков США было выведено 200 ярдов - не было никогда.

Ибо эта история строилась когда реально существовали лохи кому можно было сливать MBS, ГКО США, акции Фейсбуков и тому подобную макулатуру.

я это слышу уже 6 лет, однако раз за разом находятся решения этого вопроса (как и лохи), пусть и с каждым разом всё менее действенные. я не утверждаю, что это всё не так. это, разумеется, так, но реальность говорит, что процессы разрушения идут куда медленнее, чем предсказывали Вы, Ларуш и Авантюрист. эта тема - из той же оперы.

Сейчас, если они начнут массовый слив этой макулатуры, будет тотальный коллапс биржи-рынка недвиги и т.д

если бы да кабы, на носу росли грибы... про тотальные коллапсы я тоже слышу стопицот лет. не нужно каждой сезонной капельке в море придавать суть вселенского коллапса. время (февраль) рассудит.

Так понятно?

это всё теория и я считаю её логичной. но теория и реальность - вещи разные. я рационалист и рационалистически согласен со всеми вашими выводами (в т.ч. и с этим), но оценивая эмпирически я вижу что все эти теоретические капельки в море не имеют особого влияния на реальность (море), хотя влияние огромных капель заметно по реальности. график выше больше призывает не к теоретическому рационализму, а к эмпиризму, который показывает, что эта тема - лишь малая капелька, а не капелище, и со всеми вытекающими - в феврале всё вернётся на круги своя(

паника нужна

нужно, чтобы миллионы леммингов ломанулись в банки.

вот тут-то и случится то, чего ты 6 лет ждал

вот тут-то и случится то, чего ты 6 лет ждал

я бы дал ещё года 3-6 ожидания. итого 10. это более реальная цифра.

хм-м..

оптимист ! )))

оптимист ! )))

точно так же говорили авантюровцы в 2008-2011 (не мне) и ошибались(

я не совсем понятно выразился.

ещё год ( даже меньше ) назад, я ожидал близкого коллапса и т.д. и т.п.

теперь же - легко допускаю, что лично не увижу...

однако - будет ! всенепременно

И хорошо, нахрена нам всем кипешь? Бадабум нужен, когда есть идея переустройства мира, а сейчас её ни у кого нет. Ткштааа, сдуется всё медленно и там посмотрим, что можно нарисовать.

1. Три года назад мы показали на сокращение M3, показали на дикий рост стоимости займов, и сказали, что проблема в течение нескольких месяцев проявится каскадным банкротством, чего можно избежать исключительно печатным станком:

"Финансовая Глобализация: Эндшпиль"

http://alexsword.livejournal.com/47178.html

И в течение нескольких месяцев было объявлено о запуске QE2.

2. Сейчас я проинформировал - назревает проблема в другом (банковском) секторе. И расшить эту проблему можно опять же - только очередным ускорением печатного станка.

Считаешь эту информацию никчемной - не возражаю, смотри сам, на что считаешь нужным. Но только не нужно указывать мне, на какие индикаторы смотреть мне и чему придавать значение, тем более, что я еще вчера ответил на аналогичный вопрос и пояснил почему это важно.

2. Сейчас я проинформировал - назревает проблема в другом (банковском) секторе.

это не так - эта "проблема" всплывает каждый январь (и не только). в этом году она чуть масштабнее, т.к. было ускорение роста в окт-дек.. реальность говорит, что эта "проблема" рассосется в феврале, как и рассасывалась сто раз раньше.

> в этом году она чуть масштабнее

В январе 2012 - 133, в январе 2011 - 86, в январе 2010 - 67 (в аналогичный трехнедельный период).

А в этом - 200. Чуть? И плюс к этому рекордный забег за серерябными монетками - http://new.aftershock.news/?q=node/22899

Впрочем, если это все никчемные факты, никто не возражает, если ты будешь заниматься фактами исключительно значащими, покажешь на личном примере. А я - как умею.

В 2012 - 133, в 2011 - 86, в 2010 - 67. А в этом - 200. Чуть?

ещё раз: в предыдущие года не было такого роста перед январём. резкий прирост с 24-го октября 2012 по 26-е декабря 2012 составил 380 ярдов, сейчас из этого объёма скинули 200.

Это правда, не возражаю - если смотреть на динамику трехмесячных интервалов, то ничего экстраординарного пока не происходит. Сейчас это потенциальная проблема. Но если тренд удержится еще на несколько недель,и рекорд будет поставлен и на трехмесячном интервале - это будет уже не потенциальная, а состоявшаяся проблема.

П.С. Кстати, по трехмесячной динамике оттока вкладов - рекорды был поставлены осенью 2001 и летом 2008, накануне коллапса Lehman brothers. К вопросу о никчемности индикатора.

Но если тренд удержится еще на несколько недель

с этим я согласился, написав: "февраль покажет"

Тогда возвращясь к твоей заметке. Ты там написал:

"маленькая хренюлька "вниз" справа на графике - это и есть то самое "историческое" падение на 200 ярдов"

Но, согласись, точно такую же "маленькую хренюльку", ты бы увидел и на трехмесячном интервале в 2008 - а потому ты бы ее на этих графиках не заметил (потому что принципипально не туда смотришь, сравнивать выведенную сумму нужно не с общим объемом депозитов, а с кешом и эквивалентами кеша).

Предлагаю тебе сделать постскирптум с разъяснением к заметке, чтобы людей не путать.

Но, согласись, точно такую же "маленькую хренюльку", ты бы увидел и на трехмесячном интервале в 2008 - а потому ты бы ее на этих графиках не заметил (потому что принципипально не туда смотришь, сравнивать выведенную сумму нужно не с общим объемом депозитов, а с кешом и эквивалентами кеша).

тут есть вопросы. кризис же жахнул не потому что вкладчики побежали забирать денюжки) крах 2008-го обусловлен другими причинами и этот индикатор мог рисовать всё что угодно, хоть падение, хоть рост. этот индикатор - функция медийности проблем. если по зомбоящегу и интернетам мусолят очень много негатива, то на депозиты это будет влиять негативно. суровая реальность влияет на депозиты в куда меньшей степени, чем медийность. именно потому в 2008-м была лишь маленькая хренюлька.

потому что принципипально не туда смотришь, сравнивать выведенную сумму нужно не с общим объемом депозитов, а с кешом и эквивалентами кеша

с этим я согласился ещё здесь:

Так понятно? это всё теория и я считаю её логичной.

Предлагаю тебе сделать постскирптум с разъяснением к заметке, чтобы людей не путать

добавил.

кстати кэш:

имхо это говорит о том, что кэшу и банкам по барабану на снижение депозитов. зеленым - крупные пиндосские (в сшп), красным - все (в сшп). в 2008-м не было проблем с кэшем. отток января опустил кэш до средних значений последних 3-х лет.

> кризис же жахнул не потому что вкладчики побежали забирать денюжки

В том числе и поэтому. Идут вкладчики, банк сливает акции, чтобы расчитаться с вкладчиками, акции рушатся и т.д.

финансовая система США последние 40-45 лет - классическая пирамида. Любая пирамида живет пока есть приток новых лохов, позволяющий ей обслуживать операционную деятельность. В 2007 лохи кончились, и в самых разных местах финсистемы с тех пор возникают все большие разрывы, которые нужно чем-то постоянно закрывать. На практике, это "что-то" - печатный станок, работающий с нарастающим ускорением.

Как-то уже спрашивал, эти вкладчики, что забирают средства - аборигены? Или могут быть иностранцы/дов. лица?

Это вкладчики американских банков. Могут быть и иностранцы.

Значит это мб чужая игра?

Вряд ли. Крупные иностранные накопления (пенсионные фонды, национальные резервы) и прочее держат не в частных банках, а в ГКО США.

А диверсификация вкладов :)

Плюс ещё новокреативный класс (наш или там китайский) мог почуять запах дыма.

вона они печают сколько взаблагорассудится. в чем ценность?

А банки как-нибудь могут увеличить сумму, доступную наличными (кроме как снова взять их у населения) ?

в понятие "кэш" входит не только наличка. некоторые нолики на счетах - тоже.

Это что-то новенькое. Поясните.

например нолики на дебетной карте - тоже кэш. не знаю как у нас, но в пиндосии так.

Ну, не знаю. Кэшем всегда называли наличку. Но, если джентельмены меняют правила, то ...

помню исторический экскурс этого слова -" и пожалуста не называйте пиндосов пиндосами, а то они обижаются".

ну и самый главный вопрос: пендосия или пиндосия? как противней?

хо-хо, пока читал, хотел тоже самое спросить :-) думаю, пендос противнее

спасибо. наглядно.

Интересно.

Согласно приведенным выше графикам совокупный объем сбережений американцев составляет сумму в размере около $9 трлн.

При этом, на данный момент у них же имеются следующие долги:

долги по кредитным картам = $865 млрд;

долги студентов = $1 трлн;

долги по ипотеке = $13 трлн.

совокупные личные долги = $15,8 трлн.

Вот ссылка: http://usdebtclock.org/

Как видно, объем личных долгов американцев превышает объем их личных сбережений на примерно $6 трлн (или на 75%). Совсем не слабо.

В продолжение вчерашней темы: также вероятно, что часть снимаемых американцами со своих вкладов денег предназначено для оплаты своих долгов по ипотеке и учебе в ВУЗах.

Для справки:

дефицит только государственного бюджета США = $ 1,04 трлн;

государственный долг США = $16,5 трлн (объем долга неуклонно увеличивается);

совокупный долг США = $58,15 трлн (объем долга неуклонно увеличивается).

Ссылка: та же.

PS. ВВП США незначительно растет исключительно за счет значительно более интенсивного роста задолженности США, что не будет продолжаться вечно по причине роста обслуживания долговой нагрузки и сопутствующего роста недоверия других стран мира к неэффективной экономической модели США.

Вывод: Либеральная модель развития западной экономики себя полностью изжила и будет заменена на какую-то иную.

"например нолики на дебетной карте - тоже кэш. не знаю как у нас, но в пиндосии так."

То что у вас на пластиковой карте, депозитном счете, в акциях и т.п. - это не кэш (не наличные деньги) - это просто чьи-то обязательства. Для примера: Если у вас есть какая то сумма на пластиковой карте - то это обязательство банка выдать вам наличку в любом банкомате или терминале банка ну или подтвердить вашу безналичную операцию. Если банк обанкротился - никто вам его карточку не обналичит.

А самой налички обычно в банках (в кассовых узлах) не так уж и много на самом деле. И если возникнет паника и население ринется обналичивать кредитки, депозиты и т.д. (видел такое пару раз) - то наличка в банке заканчивается очень быстро и банк начнет подкрепляться в РКЦ (ну или в ФРБ или что там у них в США). При этом перегоняется безнал с коррсчетов банка на счет в РКЦ, а РКЦ уже в свою очередь высылает инкассаторов с мешками налички в этот банк.

Хорошо если один банк, а если несколько в городе? а если по всей стране? Никакой печатный станок физически не успеет напечатать столько денег.

Это будет коллапс, почище чем банкротство Лемон Бразерса.

То что у вас на пластиковой карте, депозитном счете, в акциях и т.п. - это не кэш (не наличные деньги) - это просто чьи-то обязательства.

я не говорил ниче про акции и т.п. я сказал, что кэш это не только наличка бумажная, но и виртуальная в т.ч. бумажная наличка в пиндосии вообще редко применяется и её реально мало. если вы считаете, что это не так - дайте пруф.

да, раньше радуга была просто радугой, а теперь это ещё и флаг пидарасов...

Бядааа, бля...

Наверняка, закрывающие свои вклады грамотные и активные американцы серьезно озабочены возрастающими рисками и предстоящими неопределенными изменениями в американской банковской системе.

.

Обоснование ниже:

.

1) Заместитель председателя Федеральной компании страхования депозитов Томас Хёниг и председатель отделения ФРС в Далласе Ричард Фишер один за другим, 16 и 17 января, призвали разукрупнить американские мегабанки по их сферам деятельности, и ограничить государственное страхование банковской деятельности исключительно коммерческим сектором.

.

2) Бывший председатель отделения ФРС в Канзасе (1991-2011) Хёниг в статье в American Banker 17 января предложил простое решение проблемы «слишком крупных для банкротства» банков: убрать «подушку безопасности» в виде федерального страхования из-под небанковской деятельности, без которой крупнейшие банки моментально «усохнут», так как инвесторы требуют максимальной безопасности активов. Хёниг призвал к восстановлению закона Гласса-Стиголла, принятого во времена правления президента Франклина Рузвельта в 1933 году, и «действовавшего во благо США со времен Великой депрессии до 1999 года». Законопроект H.R. 129 «О возвращении к благоразумной банковской практике» новому Конгрессу внес член Палаты представителей Марси Каптур (демократическая партия, штат Огайо).

.

3) Шестнадцатого января председатель ФРС Далласа Фишер, выступая перед «Комитетом за республику» в Вашингтоне, начал с напоминания об Американской революции против англичан, и заявил: «Буду говорить прямо и без экивоков. Для церемоний нет времени… Это драматический момент в истории нашей страны. Ни для кого не секрет, что слишком крупные для банкротства финансовые учреждения стали главными виновниками финансового кризиса 2007-2009 гг.» Он призвал к реструктуризации крупнейших банков — «только сократившийся коммерческий банковский сектор получит федеральное депозитное страхование и доступ к дисконтному окну ФРС, но не теневые банковские филиалы».

.

Похоже, начинается движение..

Ссылка: http://www.larouchepub.com/russian/novosti/2013/b3041_agg_hoenig_fisher.html

Пиндосы и только пИндосы. Это исторический факт. Нельзя переписывать историю.

Эдак Вы пидоров педерастами называть начнёте. Не-не-не-не.