Выжимка статьи Семикашева В. В. (к.э.н., заведующий лабораторией прогнозирования ТЭК ИНП РАН) "Атомная энергетика: пик пройден или есть возможности роста?".

1. Атомная энергетика на современном этапе развития мировой экономики существует как значимый, но не ведущий сегмент мировой энергетики. Ее доля в первичном энергопотреблении в 2018 году по данным МЭА составила около 5 %, а в мировой электрогенерации – около 10 % (табл. 1). Как видно из таблицы, за последние двадцать лет эти доли сокращаются.

Таблица 1. Доля атомной энергетики в мировом энергопотреблении и мировой электрогенерации

Рис. 1. Доля атомной энергетики в мировом энергопотреблении, %

2.

Рис. 2. Структура выработки электроэнергии на АЭС в странах мира, ТВт·ч

В настоящее время 60 % всей генерации электроэнергии на АЭС приходится на США и Евросоюз. В целом эти страны не планируют расширения атомной энергетики. Внутри ЕС такие стратегии имеют Финляндия, Словакия и Венгрия. В этих странах сооружаются или ожидается принятие решения о сооружении новых блоков. Строить атомные станции их побуждают две причины: необходимость создать условия для надежного развития национальной промышленности за счет эффективной и дешевой генерации электроэнергии на АЭС, и планы по сокращению выбросов СО2 за счет замещения генерации на органическом топливе.

Во Франции, где АЭС занимают более 50 % в совокупной генерации, будут поддерживать или постепенно сокращать долю атомных станций в балансе электроэнергии. В ряде европейских стран – Германии, Испании, Бельгии – принято решение о постепенном закрытии всех АЭС.

Другие страны – крупные производители энергии, как правило, имеют собственные развитые индустрии и стратегии по развитию атомной энергетики. Эти рынки закрыты для внешних поставщиков. В Канаде, Южной Корее будет постепенное наращивание выработки на АЭС.

В Японии после аварии на АЭС «Фукусима» были остановлены все атомные станции. Постепенно они будут возобновлять работу, однако стратегического решения о возможности замены старых вырабатывающих свой ресурс энергоблоков на новые еще не принято.

Из развивающихся стран наибольшие планы по развитию атомной энергетики у Китая. На конец 2019 года в стране было установлено 45 ГВт мощностей АЭС, при этом 10 ГВт были на стадии строительства. Большинство АЭС в Китае имеют водяные ядерные реакторы, они работают на китайских ядерных установках, однако на некоторых электростанциях используются также американские (Westinghouse), французские (AREVA) и российские («Росатом») ядерные установки.

Китай и в дальнейшем планирует активно использовать атомную энергетику для надежного обеспечения собственной экономики энергией, поскольку это не приводит к локальным выбросам или эмиссии СО2. По прогнозам различных организаций (МЭА, US EIA, HIS, СNPC) к 2040 году атомная генерация будет занимать 8–10 % от общей генерации электроэнергии в Китае (сейчас доля АЭС около 5 %).

3.

Таблица 2. Сравнение прогнозов развития мировой энергетики,

среднегодовые темпы прироста производства различных энергоресурсов, %

В среднем в большинстве прогнозов темпы прироста мирового энергопотребления находятся около 1 % в год. Это соответствует картине последних 10–20 лет. Более высокие темпы прироста случаются в период ускорения темпов роста мировой экономики и в периоды низких цен на энергоресурсы.

Почти во всех прогнозах снижается роль угля. Его замещают природный газ и возобновляемые источники энергии. Атомная энергетика замыкает баланс. В основном это ежегодные темпы прироста в диапазоне 1–2 процентных пункта, что, как правило, несколько выше динамики совокупного энергопотребления.

В ряде сценариев атомной энергетике отводится ведущая роль.

4.

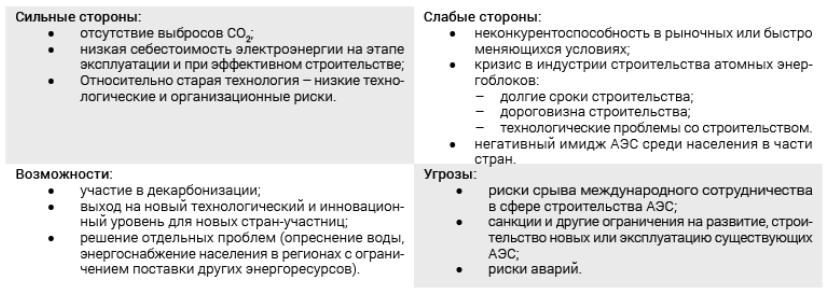

Таблица 3. SWOT-анализ атомной энергетики как технологии

В настоящее время актуален вывод специального доклада Международного энергетического агентства в рамках одного из обзоров мировой энергетики о том, что развитие атомной энергетики будет сосредоточено в развивающихся странах и на таких рынках электроэнергии, где присутствует государственное принятие решений. Строить АЭС могут позволить себе страны:

- с высоким уровнем компетенций в этой сфере (или готовые сотрудничать с одной из таких стран);

- где есть ожидание устойчивого роста спроса на электроэнергию и выгода от участия АЭС в покрытии нагрузки;

- в которых решения об инвестициях в электроэнергетику носят нерыночный характер.

5. МЭА оценивает удельные капвложения в строительство новых атомных энергоблоков в диапазоне 5–6,6 тысяч долл./кВт установленной мощности в США и ЕС и 2,6–2,8 тыс. долл./кВт установленной мощности в Китае и Индии (цены 2019 года). Для заданных уровней удельных инвестиций расчеты стоимости электроэнергии (LCOE ) составят 10–15 центов за кВт·ч в развитых странах и 6,5–7 центов в Китае и Индии. Такие оценки для развитых стран превосходят оценки себестоимости альтернативных технологий. А в Китае или Индии находятся в середине, проигрывая более дешевым угольной, солнечной и сухопутной ветровой генерации, но обгоняя более дорогие газовую или морскую ветрогенерацию.

Для России, по данным автора, стоимость строительства блоков типа ВВЭР‑1000 и ВВЭР‑1200 в настоящее время находится в диапазоне от 250 до 400 тысяч руб./кВт установленной мощности. При этом верхняя граница диапазона достигается в случае задержек со строительством и вводом энергоблока (если это растягивается дольше, чем на 4–5 лет). Таким образом, если считать по аналогии с МЭА при слабом курсе рубля (90 руб./долл.) затраты на современный ядерный энергоблок составят от 2,5 тысяч долларов за кВт установленной мощности, а при сильном курсе рубля (60 руб./долл.) – более 4–5 тыс. долл. за кВт установленной мощности. При этом решения о вводе новых блоков АЭС принимается в логике загрузки важной атомной промышленности, а не конкурентоспособности этого вида генерации на российском оптовом рынке электроэнергии и мощности.

6.

Таблица 4. Количество и мощность реакторов, введенных в 2009–2019 гг., по их типам и странам

Новые мощности АЭС в рассматриваемом периоде были введены в Китае, России, Республике Корея, Индии, Иране, Пакистане, США и Японии. Причем на первые три страны приходится 88 % введенных мощностей, из которых 62 п. п. – на Китай, 12 п. п. – на Республику Корею и 14 п. п. – на Россию.

Из 60 введенных реакторов, 56 реакторов водо-водяного типа (PWR). Было построено 3 тяжеловодных реактора (PHWR), которые локализованы в Индии, и 1 реактор-размножитель на быстрых нейтронах (FBR), который располагается в России.

Еще 58 реакторов суммарной электрической мощностью 59 тыс. МВт находятся в стадии строительства (таблица 5).

Таблица 5. Количество и мощность реакторов, строительство которых началось и продолжается, по их типам, странам и временным периодам

Среди строящихся реакторов также преобладают водо-водяные реакторы (PWR), их 47. В Индии строятся 4 тяжеловодных реактора (PHWR), в Китае – один высокотемпературный газоохлаждаемый реактор (HTGR), по одному реактору на быстрых нейтронах (FBR) в каждой из перечисленных стран, а также по два корпусных кипящих реактора (BWR) в Японии и Тайвани.

Крупнейшими поставщиками введенных реакторов являются китайские компании DEC, CFHI, NPIC, а также российская компания «Атомэнергомаш» (AEM) и корейская компания DHICKOPC, которые обеспечили реакторами свои страны. Доля китайских компаний в общем объеме введенных мощностей достигает 49 %, российских – 23 %, корейских – 12 %, США – 8 %, прочих – 8 %.

Крупнейшими поставщиками атомных реакторов на строящиеся АЭС являются французская компания AREVA, которая поставляет свои реакторы в Финляндию, Францию, Китай и Великобританию, российские компании «Атомэнергомаш» (AEM) и «Атомстройэкспорт» (JSC ASE), которые поставляет реакторы в Россию, Турцию, Беларусь, Индию и Иран. На эти три компании приходится 14 %, 13 % и 12 % строящихся мощностей соответственно. Доля китайских компаний составляет 21 %, на корейские компании приходится 18 %, доля США – 10 %. Остальные 12 % распределены между Индией, Японией, Германией, Чехией.

7. Дальнейшее развитие, будет сосредоточено в трех сегментах.

В развитых странах с имеющейся атомной энергетикой, скорее всего, будет постепенное сокращение выработки электроэнергии на АЭС в связи с закрытием вырабатывающих свой ресурс энергоблоков.

Развивающиеся страны с созданной атомной энергетикой будут ориентироваться на перспективы спроса на электроэнергию и возможности АЭС по декарбонизации экономики. Наиболее бурный рост выработки электроэнергии на АЭС будет в Китае и Индии.

Третий сегмент – новые страны, в которых АЭС будут построены впервые. Такие проекты наиболее рискованные и сложные для реализации из-за необходимости создания регуляторной и управленческой инфраструктуры, а также рисков реализации проектов АЭС в новой стране, что может значительно сдвигать сроки запуска новых АЭС.

В случае более амбициозных целей по декарбонизации мировой экономики роль атомной энергетики возрастает. Представляется, что в настоящее время нет достаточного числа проектов по строительству новых АЭС для таких сценариев. На проработке таких проектов должно быть сосредоточено внимание как МАГАТЭ, так и участников рынка.

Комментарии

На вопрос заголовка статья не отвечает.

Ваши цифры по затратам в России надо бы переводить из рублей в доллары не по официальному курсу, а по курсу биг-мака. И тогда получается в три раза больше.

Цифры отсюда:

https://ru.fxssi.com/index-big-mac

Это чушь собачья. \при чем здесь "недооцененность валюты"? Суть в покупательной способности населения, в первую очередь. Много ли у нас или на Украине человек покупали бы булочку с тестом за 5.66$?

ну в РФ булочка 135р вроде. На украине 177р и там и там покупают.

А если бы стоила как в США, покупали бы в таком же количестве?

а в РФ всяко денежек у народа поболее нежели на Украине

Надо считать, какому количеству булочек соответствуют затраты на строительство реактора. И тогда получится, что у нас для строительства реактора приходится пожертвовать гораздо большим количеством булочек.

Это ваше предположение и, возможно, оно неверно. Кстати, когда там на родине бигмака последний раз реактор строили?

Возможности роста есть,если атомщики поставят на конвейер производство дешевых и безопасных малых модульных реакторов.А пока нынешние АЭС в рыночных условиях неконкурентоспособны по стоимости кВт*ч.При скрытой поддержке государства ещё могут потрепыхаться.

Оксюморон, бонба под фигово охраняемый атомный объект и счастье на всю округу.

Ага. А "зелёная энергетика" не поддерживается государствами. Впрочем, - да. Она просто паразитирует на традиционной.