Компания «Урал Боинг Мануфэктуринг» (Свердловская область), которая является резидентом особой экономической зоны «Титановая долина», в 2020 году получила рекордный убыток за всю историю существования. Об этом говорится в финансовом отчете предприятия за прошлый год.

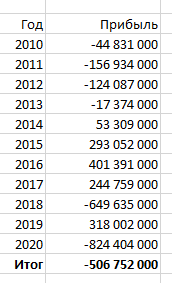

В документе сказано, что в 2020 году чистый убыток компании составил 824,4 млн рублей. Таких низких показателей «дочка» американской корпорации Boeing и предприятия «ВСМПО-Ависма» не достигала никогда. В 2019 году компания отчиталась о прибыли в 318 млн рублей, в 2018 году — убыток в 649,6 млн рублей, за 2017 год — 244,8 млн рублей. Деятельность компании также была убыточна с 2009 по 2013 годы. Самые большие потери за тот период были в 2011 году (убыток 156,9 млн рублей).

Согласно отчету, в прошлом году выручка предприятия незначительно упала по сравнению с 2019 годом (с 1,47 до 1 млрд рублей). Исходя из данных, предоставленных в документе, падение финансовых показателей предприятия произошло из-за снижения прибыли от продаж (с 257,2 до 49,4 млн рублей) и значительного роста прочих расходов (с 11,2 до 596,8 млн рублей).

Получить оперативный комментарий в пресс-службах корпорации «ВСМПО-Ависма» и компании Boeing не удалось. Там отказались от комментариев.

«Урал Боинг Мануфэктуринг» — совместное предприятие американской компании Boeing и корпорации ВСМПО-Ависма». Компания осуществляет механическую обработку штамповок из титановых сплавов, для гражданских самолетов Boeing 737, 777 и 787. В 2017 году предприятие получило статус резидента ОЭЗ «Титановая Долина» и смогла пользоваться льготами особой экономической зоны.

Специально вытащил данные бухгалтерского учета:

Если бы не 2020 год, то было бы более 300 млн прибыли суммарно.

При этом не забываем налоговые отчисления в бюджет российской федерации, прибыль поставщиков, зарплаты работников, наработка компетенций.

При этом, как правильно заметили, прибыль по бухгалтерскому балансу - вещь сама в себе вообще то. Просто для понимания вопроса: баланс на 2010 год 1 709 063 000, на 2020 7 886 336 000.

Если свободный денежный поток шел на инвестиции в основные фонды, то предприятие мега успешное. Не смог вытащить вклад акционеров, но сдается мне, что акционер в лице ВСМПО-АВИСМА не остался в минусах. Так что однозначно сказать тут нельзя.

Процентовка акционеров в данном предприятии 50 на 50. Так что ПАО "КОРПОРАЦИЯ ВСМПО-АВИСМА" принадлежит по балансу чуть менее 4 млрд рублей. Если не считать по годам вклад материнской корпорации то 4 млрд кроет как бык овцу 300 млн убытка. Но это конечно манипуляция, впрочем как и считать прибыль такой дочки.

не факт кстати, что прибыль не уходила и самой "КОРПОРАЦИЯ ВСМПО-АВИСМА", у которой прибыли за последние три года 9, 23 и 26 млрд рублей .

(c) brekotin

Комментарии

Для красивого слогана убытки несём? Или кто то бабки выводит?

Да я вообще фигею - то есть эта контора, которую тут при каждом случае - ай нельзя нам наказывать амеров титаном, самими плохо будет - почти всё это время была убыточной?

То есть мы за спасибо, не считая кучки налогов и зп сотрудникам титановые изделия отдавали?

Или я чёт не понимаю в ведении хозяйства?

Не, не понимаешь.

Ты тоже не понимаешь, бот.

Нельзя просто так взять и сказать: "я заработал 100, а потратил 200, у меня убыток 100". Чтобы эти 200 потратить, нужно их где-то взять. Это либо уставняк (там 2 с лишним ярда), либо займы учредителей/акционеров, либо нераспределённая прибыль, либо кредиты (денежные/товарные).

По налогам за 2020 ещё нет данных, но, например, по 2019, даже есть НДС 108 лям (и 275 лям в 2018) средняя начисленная ЗП за 2019 почти 68тр. Так что бюджет точно не совсем грустит.

Плюс не забывайте, что нельзя просто обозначить убыток типа "нам так хочется", налоговая всегда запрашивает пояснения по образованию убытка, нередко может затребовать документы, если есть сомнительные факторы/причины.

Это в мелких фирмах баланс можно рисовать почти от балды, но и здесь первый же аудит всё вскроет

Из-за льготной зоны кучка налогов очень маленькой будет.

Убытки показывают, что стоимость продаваемой продукции не покрывает затрат на её производство.

Структуру убытков нужно изучать отдельно. Там могут быть как долги за используемое сырьё и ресурсы, так они могут покрываться соучредителями. Возможно, убытки покрыты банковскими кредитами. Если так будет продолжаться, то предприятие может отойти кредитору за долги.

Без дополнительной информации на этот вопрос не ответить.

Ну, так-то вовсе прямой связи может и не быть. Рекомендую ознакомиться с классификацией расходов и их соотнесённостью с себестоимостью продукции.

Ещё есть бухгалтерский (финансовый), налоговый и управленческий учёт. И о да, удивительно, они все могут отличаться по цифрам.

Бонусом куча интересного по РСБУ/ФСБУ, МСФО и всякому такому

Может всё проще.

Боинг покупает продукцию дешевле чем ее себестоимость у производителя.

Классика жанра " - приватизация прибылей и национализация убытков"

Отсутствие прибыли это и отсутствие налогов на нее, и отсутствие дивидендов российским участникам...

А Боинг покупает изделия дешевле чем это стоит, при этом оставляя убытки на российской стороне, тем самым генерируя доход на своей стороне баланса и в своей налоговой юрисдикции..

а может Ависма покупает дешевле чем себестоимость и продает задорого Боингу? Рассмотрите стоимость активов, которые я указал и прибыль по годам.

Конкретно в 20 году на прочие расходы попала переоценка валютного долга из-за роста курса доллара. Задолбали уже горе ЫксПЕРДЫ, от слова пердеть. К Вам это не относится. КОНЕЧНО.

Лень смотреть их баланс и расшифровки-комментарии.

Но "утилизация убытков на "прокладке"(НДС, расчеты с поставщиками, налоги..) это классика конкурентного демпинга , когда надо сделать продукт дешевле.

То, что в малом-среднем бизнесе делается на "раз-два", то и в крупном возможно, но житрожопее и не так прямолинейно.

Вся успешная сланцевая индустрия, это торговля "бумагой" и уменьшение аммортиз.расходов через банкротство и обратный выкуп активов за 10-20% стоимости...

А убытки у " Боинг...", системны, и они не только в 2020г., а это значит, что надо копать и "глубжее" и "ширее")))

Прочитать что я написал вообще не судьба? Вы писатель не читатель по всей видимости?

Ровно так же я и подумал, но говноботу системнику отвечать смысла не было.

/////// Компания осуществляет механическую обработку штамповок из титановых сплавов, для гражданских самолетов Boeing 737, 777 и 787. //////

Всё правильно. Кризис Boeing отразится и на его дочках.

Компания существует с 2009 года! Прибыль только в 2019 году, остальные убыточные, в льготной экономической зоне!

А как же компания протянула с 2009 г.?

Это же не Тесла какая.

Видимо, убытки немножко бумажные.

Как выглядят бумажные убытки?

По мне так убытки - это разница между выручкой и понесёнными затратами.

Ну дык обычное ООО давно бы налоговая закрыла, а это кого надо предприятие.

37 банов на 1408 комментария? Силен вонючка.

Это ложь. Смотри редакторский комментарий.

Прибыль упала в 5 раз, а расходы увеличились в 53 раза. Лихо. И всё неожиданно. То ли прорыв, то ли рывок. Интересно - кто нибудь заинтересуется, из тех кому положено?

Вот на структуру затрат и стоит глянуть.

А Вы не думаете, что прошло 10 лет резидентуры и пришлось платить по полной например; налог на землю. А если не вышли на плановые показатели то и за 10 лет могут заставить. Такие они свободные экономические зоны.....

И не просто расходы, а из раздела "прочие".

Писали бы прямо «офшоры», ну или там «представительские расходы» хехе

https://aftershock.news/?q=comment/10331299#comment-10331299

Новые Боинги стали не нужны, а старые на фоне ковида прошлый год стояли.

Они в доле.

Мне вот статья расходов стала ну очень интересна. Что такое они делали что расходы выросли в 53 раза?

Вам интересно, но посмотреть хотя бы комментарии вообще не судьба?

https://aftershock.news/?q=comment/10331299#comment-10331299

То что посмотреть отчет можно я вообще не говорю. МНОГАБУКАФ

Бухучет - это такая хрень, которая показывает убытки при любом нормальном развитии... взял кредит - в доходы не идет, потратил его на развитие - расходы отразились... баланс доходы - расходы в пользу расходов ( если совсем упрощенно).

Надо смотреть не только на отчетность

Я не бухгалтер, но насколько понимаю, трата на развитие, то есть на основные средства, также не отразится на прибыли, будет переход средств из одного счета баланса (расчетный счет) на другой (основные средства). Было 100 млн рублей на счету, появилось здание такой же стоимости. Потом уже можно мудрить с амортизацией этого здания, чтобы меньше показывать прибыли и соответственно меньше платить налогов.

Увеличилась стоимость оборудования, то есть капитализация, если конечно не потратили на услуги компаний-однодневок, типа исследования рынка, изготовление рекламы и прочего.

Ага. А болванки продолжают строгать напильниками

Не на ровном месте предприятие прихватизировали, задел был большой:

В 1950-е годы в СССР началось бурное развитие авиационной и ракетной техники, создание отечественного подводного флота и атомной промышленности. Всё это требовало применения новых материалов, соответствующих жёстким требованиям эксплуатационных характеристик, одним из таких материалов стал титан. 9 марта 1954 года Совет Министров СССР принял постановление № 407—177 «О мерах по реализации производства титана» для нужд реактивной техники, в котором ставилась задача разработки и внедрения в производство технологии изготовления листов из технического титана и его сплавов из слитков весом 100—500 кг. Организация подобного производства была начата в Верхней Салде на заводе № 519 МЦМ в октябре 1954 года. Слитки поставлялись с Подольского химико-металлургического завода (ПХМЗ)[22].

Решением Совета Министров СССР от 21 июня 1956 года перед заводом в Верхней Салде была поставлена задача: начать крупносерийное производство слитков и полуфабрикатов из титановых сплавов, с выпуска 5,5 тыс. т в 1957 году до 25 тыс. т в 1960[23]. На базе Березниковского магниевого завода (БМЗ) предполагалось построить новый титано-магниевый комбинат с производством 8 тысяч тонн титана в слитках в год.

В 1956 году на Заводе № 95 началось освоение технологии производства труб, титановых профилей, производства штамповок и поковок из титановых сплавов. 17 февраля 1957 года выплавлен первый титановый слиток сплава ВТ 1-1 массой 4 кг и диаметром 100 мм. Вел плавку В. В. Тетюхин, непосредственное участие в её подготовке принимали А. Л. Андреев, Ю. А. Кунцев, Ю. М. Прилуцких, А. Н. Щетников, П. Г. Павлов[24].

25 февраля 1957 года Завод № 95 объединился с Заводом № 519 с присвоением объединённому заводу номера — № 95. Директором объединённого предприятия назначен Гавриил Дмитриевич Агарков, возглавлявший Завод № 95 с 1952 года. С 1958 года на предприятии началось серийное производство слитков, с 1959 года — штампованных и прессованных изделий из титановых сплавов, а в 1960-м разработана и внедрена технология производства высокопроцентного (70 %) ферротитана. 29 июня 1961 года Завод № 95 переименован в Верхнесалдинский металлообрабатывающий завод (ВСМОЗ)[25]. Постановлением Совета Министров СССР № 215-9 от 9 апреля 1970 года заводу присвоено имя В. И. Ленина. 20 мая 1982 года приказом министра авиапромышленности № 159 ВСМОЗ имени В. И. Ленина присвоено наименование «Верхнесалдинское металлургическое производственное объединение» (ВСМПО).

С 1957 по 1990 годы ВСМПО являлось крупнейшим поставщиком полуфабрикатов из титана для аэрокосмической и военной промышленности, судостроения[1]. В 1960—1980-е годы здесь вступают в строй мощные специализированные цехи: кузнечно-прессовый, оснащенный уникальным оборудованием (в том числе один из крупнейших в мире вертикальный гидравлический пресс усилием 75 тыс. тс), плавильный (в 1976 году здесь был выплавлен крупнейший в мире титановый слиток массой 15 т), листо- и сортопрокатный, осваиваются технологии выпуска широкой номенклатуры продукции ответственного назначения. В 1989 году предприятием было выплавлено более 100 тысяч тонн титановых слитков, что на 30 % больше, чем у остальных производителей титана в мире. В 1991 году объём выплавленных на ВСМПО титановых слитков на 50 % превысил общий объём производства титановых слитков в США, Европе и Японии вместе взятых, при этом до 55 % произведенного титана шло на нужды авиации Советского Союза, 15 % — на космические разработки и ракетную технику, до 25 % — на флот, остальное — на базовые отрасли экономики[1][26].

В 1960—1980-е гг. предприятием руководили Г. Д. Агарков и В. К. Александров. С января 1989 г. ВСМПО стало работать в условиях хозрасчета, с января 1990 — становится арендным предприятием[27]. В июне 1991 года председателем арендного предприятия — генеральным директором становится Н. Ф. Калмыков[28].

Спасибо за обширную справку на мою полушутку. Но "Перестройка" прокатилась по всей промышленности и по этой тоже. У самого лопата из титана в сарае валяется, гнутая. ( делайте товары народного потребления - сковородки утюги...) А у амеров проблема с титаном старая. Смотрел докфильм как они делали У-2 - высотник. Конструктора требовали титан и им пришлось покупать его в Союзе через третьи страны, прям шпионский роман.

Кто знает, что там на ВСМПО осталоськ 90-му году. Страна тогда была чемпионом по металолому. А тут новое оборудование, свежие технологии, за это можно и приплатить. Нам ещё свой авиапром возраждать да ещё и на Ангару, наверное

Скорее всего за копейки выполняли работы, продавали какому-нить офшорному филиалу боинга, а тот уже накручивал максимальную цены при "поставке" в штатты. Давно проверенная и широко используемая схема при экспорте.

Плюсую. Прям с языка сняли.

*1. "кретивная бухгалтерия" (с) бапка Мрекель.

Компания «Урал Боинг Мануфэктуринг» (Свердловская область), которая является резидентом особой экономической зоны «Титановая долина», в 2020 году получило...

Несогласованное предложение. Этот мой комент можно потереть

Поправил.

Сбываются мечты отмороженных патриотов- не поставлять Боингу титан! Правда и по своим бъёт.

Нет, сбылось то, что патриоты предсказывали ещё 30 лет назад - Боинг сдох! Дочка будет национализированна Россией.

Приватизация прибыли и национализация убытков.

И кому она будет поставлять? Боинг сдох потому что совсем не умеет строить самолёты? Может их просто столько не надо? И содержать теперь не нужный завод буду граждане России? И да, Боинг не сдох

что-то мутят...так не бывает , надо компетентным органам разобраться...

Хронический убыток у дочки - повод проверить отпускные и закупочные цены.

Именно подобное стало основным в десятке Ходорковского и распродаже активов ЮКОСа.

Кто проверять будет? Акционеры? Судя по их составу их это устраивает? Налоговая? Какого она столько лет спит если всего год с прибылью был? Может вы? Но кто вам даст?

https://63.ru/text/business/2020/12/14/69628146/

https://sova.info/news/polmilliona-dollarov-napravyat-v-etom-godu-fond-a...

Конкретные пацаны живут в наше время не с прибыли, а с оборота :):):)

Страницы