Использованный для анализа в настоящем обзоре документ "U.S. International Transactions Tables" подготовлен Bureau of Economic Analysis (BEA, ссылка здесь, скачать можно конкретные таблицы или всю целиком - 152 стр.). Документ интересен тем, что в нем предоставляется баланс США как со всем миром, так и с регионами, блоками и конкретными странами; есть возможность прямого сопоставления. В этой статье рассматриваются в основном данные платежного баланса, относящиеся к разделу Счета текущих операций. Остальные блоки платежного баланса представляют интерес при исследовании длительных временных рядов, тк подвержены высоким колебаниям год от года.

В предыдущей заметке (ссылка) мы обсуждали накопленные американские позиции по портфельными инвестициям и кредитам (и зарубежные в США); в платежном балансе накопленные инвестиции не указываются, зато приводятся годовые цифры не только по портфельным инвестициям вложениям и доходам от накопленных позиций, но и по прямым инвестициям.

Сразу оговорюсь, что анализ "формата и глубины" взаимоотношений на основе платежного баланса одной страны (даже такой важной как важной как США) не может претендовать на полноту. Но, тем не менее, пищу для размышлений и дальнейшего поиска предоставить способен.

Общие цифры США-Мир

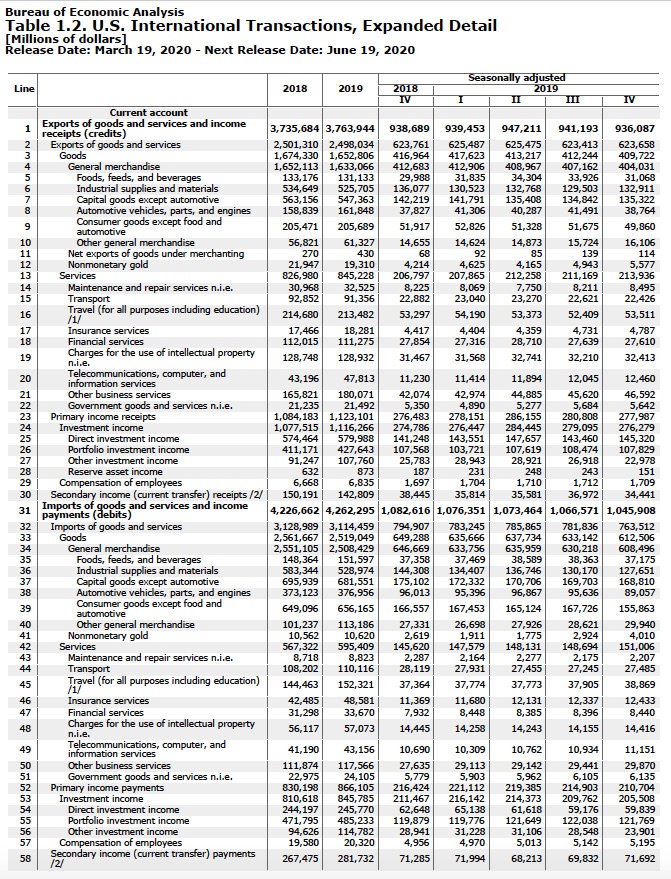

Счет текущих операций: экспорт на 3,76 трлн долл., импорт на 4,26 трлн.

- Импорт товаров (2,52 трлн) почти на триллион - на 867 млрд - превосходит экспорт (1,65 трлн)

- Баланс по услугам (+250 млрд) положителен - 845 млрд экспорта против 595 импорта

- Баланс по доходам (1,12 трлн) и выплатам (866 млрд) по накопленным инвестициям прошлых лет всех видов также положителен (+270 млрд)

- В 2019-м году США проинвестировали за рубеж на сумму в 427 миллиардов, приняв инвестиций на 784 миллиарда - сюда входят прямые, портфельные и прочие инвестиции

Что еще замечательного по общему балансу:

- Продовольственный импорт примерно равен экспорту (в районе 140 млрд)

- Импорт промышленных расходников и материалов примерно равен экспорту (около 525 млрд)

- По товарам производственно-технического назначения (Capital goods) картина терпимая - 547 млрд экспорт против 682 млрд импорта.

- По 2м статьям - автомобилям и потребительским товарам - у США огромный провал. Импорт на 1033 млрд при экспорте на 368 млрд.

- В части торговли услугами США в наибольшем плюсе по сборам за интеллектуальную собственность (+72 млрд), фин услугам (+77 млрд) и путешествиям (+61 млрд)

- По извлекаемым доходам от инвестиций. США немного теряют на портфельных (427 против 485 млрд) инвестициях, но на прямых инвестициях зарабатывают более чем в 2 раза больше, чем теряют (580 против 246 млрд). Как видно, США на своих прямых инвестициях зарабатывают больше, чем на портфельных. В то же время в их экономике более распространены портфельные иностранные инвестиции, чем прямые.

- Американские позиции в мировых портфельных инвестициях оценивались на конец 2018 года в 11,3 трлн долларов и принесли США 427 миллиардов дохода. Мировые портфельные инвестиции в США составляли 19,4 трлн и принесли прибыли 485 млрд. Порядок цифр накопленных прямых инвестиций можно представить в первом приближении.

Так выглядит баланс США-Мир:

Наибольшее впечатление, конечно, производит почти трехкратное превышение импорта автомобилей и потребительских товаров над экспортом, с отрицательным сальдо, достигающим 665 миллиардов долларов. В то же время объемы экспорта в абсолютных величинах также очень существенные - все-таки на 368 млрд.

В части продовольствия, химии и станкостроения цифры США достаточно устойчивы и сбалансированы.

То есть при необходимости воссоздать / заместить импорт легкой и автомобильной промышленности - они это будут делать с понятной существующей базы.

Далее рассмотрим балансы отношений США и стран, регионов и блоков.

США-Евросоюз

- Сразу бросается в глаза, что сальдо счета текущих операций, при очень внушительном обороте, практически нулевое (!!) - 1102 млрд экспорта против 1104 млрд импорта. И в 2018 году сальдо тоже было околонулевым.

- При этом по торговле товарам и услугам США в минусе на 120 миллиардов (604 против 727 млрд). А по инвестиционному доходу в плюсе на 120 (462 против 344 млрд) - и эта разница обеспечена за счет прямых инвестиций (248 против 116).

- То есть в отношениях с ЕС у США финансовый контур замкнут. Твердыня финансового мироздания, так сказать.

- А также - чуть менее половины всех выплат по прямым инвестициям из США уходит в страны ЕС (116 из 246 млрд).

США-Франция

- Счет текущих операций выглядит достаточно ровно: 92 млрд доходов получено от Франции, 102 млрд доходов получено от США

- Французы продают товаров на 20 млрд больше, чем американцы (38 млрд против 58 млрд)

- Американцы извлекают больше от ранее сделанных инвестиций (31 млрд проитив 22). Но что удивительно - американские доходы в подавляющем объеме идут от портфельных инвестиций, а не прямых, что очень нетипично. А французские - примерно поровну.

США-Германия

- Баланс выглядит сильно перекошенным в пользу Германии - 125 млрд против 204 по Счету текущих операций. Соотношение 1 к 1,63

- Основной перекос идет по торговле товарами. Торговля услугами сбалансирована (по 35 млрд)

- Германия продает товаров на 127 млрд, покупая в США на 60.

- По инвестиционным доходам немцы также получают больше - 36 против 22 миллиардов. И из 36 миллиардов 23 приходится также на доходы от прямых инвестиций. В то время как у США из 22 млрд общего объема основа приходится на портфельные (15 млрд)

США - Италия

- Счет текущих операций также имеет ярко выраженный перекос не в пользу США: 40 млрд против 76. Соотношение 1 к 1,9

- В основном за счет торговли товарами - 24 млрд против 57

США - Нидерланды

- Нежданчик года. Тот самый, который выравнивает дисбаланс торговли США и Германии.

- По всей видимости, Германия экспортирует в США напрямую, а США экспортируют в Германию через Голландию, Роттердам - крупнейший порт Европы.

- Сальдо счета текущих операций положительно для США аж на 100 млрд долл (172,5 против 72,5)

- Преимущественно за счет инвестиционных доходов (101 миллиард доходов против 29 миллиардов выплат). 80 миллиардов из 101 - от накопленных прямых инвестиций в стране.

- По товарам - американцы экспортируют на 51 миллиард против 30 миллиардов импорта

США - ЮКей

- Еще один нежданчик. Здесь тоже для США положительный счет текущих операций - 294 миллиарда против 233.

- США продают больше товаров, чем импортируют, больше услуг, чем импортируют, а также получают больше доходов (137 миллиардов), чем выплачивают (94 миллиарда).

США - Канада

- И снова - удивительное рядом. США экспортировали в Канаду на 438 миллиардов. А импортировали на 432. Притом, что в Канаде населения всего 37 миллионов... оборот торговли почти на триллион.

- Американцы поставили канадцам автомобилей и двигателей на 60 миллиардов. А канадцы - американцам тоже... на 60 миллиардов.

- Поставки товаров составили 293 миллиарда в Канаду и на 325 миллиардов в США.

- Инвестиционные выплаты - на 75 миллиардов в США и на 62 мирд в Канаду.

США - Мексика

- Экспорт товаров, услуг и доходы от накопленных инвестиций составили 307 миллиардов. В сторону Мексики - 424 миллиарда. То есть общий оборот счета текущих операций превышает 730 миллиардов. Соотношение 1 к 1,38

- Почти все сальдо сформировано товарными поставками - 257 миллиардов против 364, те более 105 из 115.

- В части товарных поставок 100-миллиардное сальдо наиболее выраженно формируется поставками автомобилей и двигателей (137 млрд против 37), в то же время другие статьи также не сбалансированы - в Мексику выводятся станки и материалы, а вывозится другая готовая продукция.

- Доходы от инвестиций сбалансированы

- Уникальная статья особенно велика для Мексики, но практически нулевая для других стран - зарплатные отправления. Их выводится из США в Мексику на 11 миллиардов в год. Весь остальной мир, вместе взятый, выводит еще 9.

США - Бразилия

- По счету текущих операций США в плюсе - 84 миллиардов против 45.

- В том числе: американцы продают бразильцам товаров на 43 миллиарда (21 - сырье, 17 - станки), покупают на 31 (из них 17 - сырье).

- По услугам перекос еще сильнее в пользу США: 26 против 6 миллиардов.

- Инвест доходов извлекают на 12 миллиардов против 7 миллиардов выплат.

- То есть Бразилия - классический рынок сбыта для американцев

США - Австралия

- По счету текущих операций США в плюсе - 73 миллиардов против 34.

- В том числе: американцы продают австралийцам товаров на 26 миллиардов (из них 10 - станки, 5 - сырье), покупают на 11.

- По услугам перекос также выражен в пользу США: 21 против 9 миллиардов.

- Инвест доходов извлекают на 23 миллиарда против 12 миллиардов выплат.

- Повторяется "бразильская схема"

США - Китай

- Счет текущих операций перекошен в пользу Китая: 184 миллиарда против 515. Соотношение 1 к 2,8. Оборот составил 700 миллиардов долларов. Почти в 3 раза меньше, чем с Евросоюзом. Меньше чем с Канадой. Меньше, чем с Мексикой.

- Из 515 миллиардов экспорта 224 приходится на потребительские товары, а 156 - на оборудование. При этом Китай импортирует оборудования из США на 45 миллиардов.

- Сумма импорта потребительских товаров из Китая на 224 миллиарда не выглядит подавляюще внушительной на фоне объемов торговли с другими странами. Из остального мира США импортировали потребительских товаров на сумму в 432 миллиарда долларов. То есть Китай обеспечил около трети поставок.

- Также 156 миллиардов по оборудованию не выглядят непреодолимо большой цифрой. Остальной мир поставил в США по этой статье товаров на 526 миллиардов.

- По потоку доходов от накопленных инвестиций Китай также в плюсе - 37 миллиардов против 19

- Бросается в глаза, что перекос платежного баланса более выражен, чем у США и Германии, при том, что сам баланс еще и крупнее

США - Гонконг

- В общем напоминает модель с Голландией

- Счет текущих операций для США положителен с неплохим сальдо: 62 миллиарда против 27

- Товаров поставлено на 32 миллиарда, импортировано всего на 5

- В части услуг счета сбалансированы

- В части доходов с инвестиций - небольшой профицит для США

США - Япония

- Оборот по счету текущих операций составляет около 450 миллиардов долларов

- Отрицательное сальдо для США - в районе 85 миллиардов (186 против 272). Соотношение 1 к 1,46

- Из товарных позиций японцы зарабатывают больше всего на поставках станков и автомобилей (примерно по 55 миллиардов), а импортируют сырье и станки (примерно по 25)

- Баланс по услугам положителен для США, но без большого перевеса

- Баланс по доходам от инвестиций положителен для Японии (87 миллиардов против 56)

- То есть в общем у Японии и Германии схожие схемы

- При этом обе эти страны не просто являются союзниками США, а расположились непосредственно под американскими военными базами

США - Ю.Корея

- Оборот около 200 миллиардов, экспорт в Корею - 91 миллиард, импорт - 105

- Торговля товарами в пользу Кореи - 78 миллиардов против 58

- Торговля услугами в пользу США - 12 против 23

- Баланс доходов от накопленных инвестиций - в пользу Кореи - 11 против 8

- То есть в общем все выглядит как при японской и германской схеме, с перекосом меньшего масштаба

США - Индия

- Оборот счета текущих операций - менее 180 миллиардов. Очевидно, что потенциал роста большой

- США экспортируют на 72 миллиарда, импортируют на 105

США - Сингапур

- Как и в случае с другими хабами - Нидерландами и Гонконгом - здесь для США баланс ярко-положительный

- Выручка от экспорт товаров, услуг и притока инвест доходов - 101 миллиард; выплаты Сингапуру - 47 миллиардов.

- Все категории перекошены в пользу США (даже товарные поставки)

- Наиболее яркий дисбаланс - по вывозу доходов. США получают 47 миллиардов платежей против 10 миллиардов выплат.

США - Тайвань

- Баланс по структуре напоминает немецкий, японский и китайский

- Оборот - около 125 миллиардов. Из них 49 миллиардов - поступления в США, 84 - выплаты Тайваню. Соотношение 1 к 1,71

- Торговля товарами - 32 миллиарда экспорт из США, 54 миллиарда экспорт из Тайваня

- В США идут станки, на Тайвань - станки и материалы

- Торговля услугами сбалансирована

- Доходы от инвестиций - США выплачивают Тайваню 19 миллиардов против 6 миллиардов от Тайваня к США

США - Ближний Восток

- Оборот составляет примерно 225 миллиардов

- 2019 существенно отличается от 2018 - изза отличий конъюнктуры цен на нефть. В 2018 сальдо в пользу БВ (+13 млрд), а в 2019 - в пользу США (6 млрд). Цифра американского экспорта при этом стабильны - немногим более 110 млрд.

- Из 66 миллиардов товарной массы, поставляемой США в регион, 26 приходится на оборудование, 9 на материалы, 8 на автомобили. В Обратную сторону основной объем составляют материалы (нефть).

- Инвестиционные доходы: выплаченные американцами составляют 22 миллиарда, и в подавляющей части сформированы портфельными инвестициями; прямые инвестиции дали немногим более 300 млн долл. В обратную сторону - 13 миллиардов, и более половины - от прямых инвестиций.

США - Африка

- Американцы выручили от отношений с Африкой 52 миллиарда; выплатили 66 миллиардов.

- Из 52 миллиардов 10 пришлись на вывоз доходов от инвестиций, доля прямых инвестиций в них - около половины. Африка вывезла из США около 4 миллиардов инвестиционных доходов, из них на долю прямых инвестиций пришлось 300 млн.

- Из товарной массы основные статьи экспорта из США в Африку (всего 27 млрд) - оборудование (10 млрд) и материалы (8 млрд). Из Африки в США - 20 млрд из 30 приходится на материалы.

США - ЮАР

- Оборот счета текущих операций составляет 23 миллиарда - и он сбалансирован

Подводя подитог по странам, можно выделить несколько групп стран, используя в качестве критерия модели организации Счета текущих операций.

Первая группа. "Вассалы". Критерии:

- Эти страны стабильно больше продают в США, чем покупают.

- Это устраивает США в определенных пределах, а также при условии, что накопления от стабильно положительного баланса не используются во вред США (т.е. безопасно стерилизуются). Согласованная схема разделения труда позволяет максимизировать эффект от приращения рынка труда для повышения общей конкурентоспособности долларовой системы. Страны, вставшие на путь узкой специализации, получают конкурентные преимущества, а возникающую неустойчивость моноэкономики компенсируют поддержкой метрополии.

- Им дозволено инвестировать в США в реальные активы, производить прямые инвестиции.

- Максимальная степень интеграции капиталистов стран и их взаимозависимости

- В первую группу условно попадают: Германия, Япония и другие страны со схожими балансами и плотной сетью американских баз на своей территории. Сюда же можно отнести Канаду и Мексику (Мексика не имеет доходов от прямых инвестиций, вместо этого выводя зарплаты на родину) - здесь военные базы не нужны, тк граница - рядом.

Вторая группа. "Рынки и сырьевые придатки". Критерии:

- Покупают больше, чем продают. (Эта проблема может также объясняться переоцененностью национальных валют попавших в группу стран - необходима дополнительная оценка их платежных балансов).

- Не допущены до прямых инвестиций на территории США. Баланс инвестиционных доходов не принципиален

- К группе "Рынки и сырьевые придатки" можно условно отнести: Австралию, Бразилию, нефтеэкспортеров Ближнего Востока и др.

Третья группа. "Хабы". Критерии:

- Узловые точки, предоставляющие благоприятные условия (транспортные, налоговые, юридические и тд) для регионального размещения американского бизнеса.

- Ввоз товаров и услуг превышает вывоз

- Точки концентрации инвестиционных активов, и следовательно - репатриации доходов от инвестиций

- К группе "Хабы" можно условно отнести: Нидерланды, Сингапур и Гонконг - хабы, через которые организована работа американских корпораций в регионе.

Можно было бы еще обозначить и четвертую группу, "Со сложной судьбой". И отнести в нее ЮКей, Францию, ЮАР и прочие индии.

А что же Китай?

Китай смог развить свой рынок в первую очередь благодаря гарантированному спросу на неуникальную простую продукцию. Китаю было позволено дорасти до сегодняшних объемов и перекошенных пропорций внешней торговли в качестве аванса. Чтоб распробовал "сникерс" на вкус. Но Китай не подтвердил лояльность. Вместо того, чтобы передать свою волю на аутсорс, а территорию - под американский контроль (по примеру интегрировавшихся по такой же схеме Германии, Японии, Кореи, Тайваню, Италии и др) - пошел по противоположному пути. Стал скупать активы за американские доллары и в Африке, и везде, где давали. Тем самым разгоняя долларовую инфляцию и параллельно снижая свою зависимость от США.

Тк европейские страны за стабильный доступ к американскому допингу продались целиком (с 1940-х годов и поныне), вплоть до собственной территории, и намертво к нему привязаны - деньгами и элитами, Китай будет показательно выкинут из существующей сегодня схемы и выпорот.

Доля Китая будет перераспределена между участниками без каких-либо сложностей, тк объемы, как видно из цифр торговли, не такие уж и критические. Мы можем ожидать общий поход на Китай: гегемон будет поддержан всеми вассалами, и особенно рьяно теми, кто в первой группе, которые и расширят свое участие в мировой экономике за счет Китая.

Китай в ближайшее время потеряет почти все наиболее платежеспособные рынки сбыта, несмотря на выстраиваемые им альтернативные шелковые пути; уже сегодня эта перспектива стала очень близкой. Его шанс - развитие внутреннего и построение общего рынка - с теми странами, которые США не смогли или не захотели в полной мере подчинить: африканские, Иран, Сев. Корея и тд.

Все войны начинаются с того, что стороны по-разному представляют ее итоги. Американцы видят, что значение Китая для них некритично (хоть и важно), но он представляет угрозу их системе - и "вызывающим" поведением, и ростом. Американский финансовый сектор, конечно, непомерно раздут, но это никак не делает сферу реальной экономики США фиктивной. Экспорт товаров и услуг - реальный, физический. И за него платят. Китайцы же, в свою очередь, непрерывно растущие последние 40 лет, склонны приписывать свои достижения преимущественно себе, а не стабильно получаемому допингу; у них головокружение от успехов. Ключевые предпосылки к столкновению сформированы.

Американцы уже начали раскачивать китайскую экономику через ее несбалансированность (несамодостаточность) и политическую систему, используя внутренние противоречия. Здесь волей-неволей задумаешься о роли пандемии в остановке мирового спроса и дестабилизации мировой торговли, подрывающей перспективы занятости в несамодостаточных странах. Американских безработных можно отправить на существующие заводы - замещать производство потребительских товаров. Куда отправить китайских? Если это не даст немедленного эффекта - они будут расшатывать союзы ослабленного Китая, разрушая его связи с другими странами. Если Китай преуспеет в их сохранении, далее будет война. Тоже с нарастанием градуса. Сначала в дальней периферии, далее - ближе к китайским границам.

В текущей ситуации мы увидим другой Китай. Не тот, который тянули, подталкивали и накачивали в атмосфере дружелюбного торжества. А такой, какой он на самом деле. Допинг западных рынков закончился. Теперь - сами. Все сами. Преодолевать противодействие. Сейчас формируются условия, в которых сравнение Советской и Китайской системы становится хоть сколько-нибудь корректным. Будем надеяться, что Китай себя покажет достойно и оправдает худшие ожидания Киссинджера, открыв для России новое окно возможностей.

Еще немного цифр.

Постатейный экспорт товаров из США в Мир (Таблицы 2.1 и далее, цифры по продуктам) :

- Нефти и нефтепродуктов - 194 миллиарда

- Продуктов химпрома - 118 миллиардов (из них пластиков на 37 миллиардов, органической химии - 29 млрд, удобрений - 9 млрд)

- Пищевой промышленности - 131 миллиард

- Металлов - 82 миллиарда

- Промышленного оборудования - 416 млрд (электрогенераторов на 56 млрд, нефтесервисного оборудования на 20 млрд, двигателей и насосов на 25 млрд, полупроводников на 50 млрд, телеком оборудования на 35 млрд, компьютеров и периферии - на 49 млрд, измерительных приборов на 25 млрд)

- Гражданские самолеты и детали к ним - 125 млрд (44 - самолеты, 82 - детали)

- Автомобили, автобусы, грузовики, двигатели и запчасти - 162 млрд

- Товары длительного пользования - 108 млрд

- Потребительские товары - 98 миллиардов

Постатейный импорт товаров в США из Мира (цифры по продуктам)

- Нефти и нефтепродуктов - 208 миллиардов

- Продуктов химпрома - 79 миллиардов (из них пластиков на 18 миллиардов, органической химии - 27 млрд, удобрений - 12 млрд)

- Пищевой промышленности - 119 миллиардов

- Металлов - 113 миллиардов

- Промышленного оборудования - 613 млрд (электрогенераторов на 82 млрд, нефтесервисного оборудования на 23 млрд, двигателей и насосов на 27 млрд, полупроводников на 55 млрд, телеком оборудования на 35 млрд, компьютеров и периферии - на 130 млрд, измерительных приборов на 23 млрд)

- Гражданские самолеты и детали к ним - 63 млрд (14 - самолеты, 49 - детали)

- Автомобили, автобусы, грузовики, двигатели и запчасти - 377 млрд

- Товары длительного пользования - 328 млрд

- Потребительские товары - 328 миллиардов

Из постатейного представления видно, что перекос в балансе торговли товарами некритичен. Основные непропорционально дефицитные статьи - это потребительские товары, товары длительного пользования и автомобили. Но все эти категории также успешно производятся и в США, также являясь менее наукоемкими. Таким образом, основная причина по которой эти сектора замещаются импортом - валютный курс. Удешевление доллара или протекционистские меры приведут к достаточно быстрому и малоболезненному замещению импорта. Отсюда же и постоянные требования к Китаю изменить валютный курс.

Постатейный экспорт услуг из США в Мир (цифры по продуктам)

- Всего на 845 миллиардов

- Поездки - 213 млрд; из них личные - 176 млрд.

- Другие услуги - 180 млрд; из них Профессиональные услуги и управленческий консалтинг - 101 млрд

- Доходы от использования прав на интеллектуальную собственность - 129 млрд (45 - промышленные процессы, 36 - программное обеспечение, 26 - трейдмарки и франшизные сборы, 22 - аудио-видео продукция )

- Финансовые услуги - 111 млрд (50 - фин управление и кастоди, 28 - кредитные карты и услуги связанные с кредитом, 23 - переводы, 10 - брокерские услуги)

- Транспортные услуги - 91 млрд

- Страховые услуги - 18 млрд, из них перестрахование - 15 млрд

Постатейный импорт услуг в США из Мира (цифры по продуктам)

- Всего на 595 миллиардов

- Поездки - 152 млрд; из них личные - 136 млрд.

- Другие услуги - 118 млрд; из них Профессиональные услуги и управленческий консалтинг - 49 млрд

- Доходы от использования прав на интеллектуальную собственность - 57 млрд (23 - промышленные процессы, 12 - программное обеспечение, 5 - трейдмарки и франшизные сборы, 17 - аудио-видео продукция)

- Финансовые услуги - 34 млрд (13 - фин управление и кастоди, 11 - кредитные карты и услуги связанные с кредитом, 4 - переводы, 5 - брокерские услуги)

- Транспортные услуги - 110 млрд

- Страховые услуги - 49 млрд, из них перестрахование - 44 млрд

США имеют отрицательное сальдо только по транспортным и страховым услугам. Такие сегменты как торговля интеллектуальными правами и финансовые услуги - известные "коньки" американцев и не стали неожиданностью (хотя сами цифры существенны).

Для составления более полной картины межстрановых зависимостей было полезно также рассмотреть следующие балансы:

- Индия / ЮКей, Китай;

- Япония / Китай, ЕС;

- Германия / Франция / ЮКей;

- Китай / Африка, Европа, Лат Америка, Азия

Комментарии

О спасибо большое за данные!

На здоровье! Длинно, правда, немного вышло, и скучновато наверное))

Нет, не скучно, очень интересно. Спасибо.

спасибо, стало намного понятнее понимание о месте сша в мире. С выводами на первый взгляд соглашусь, план Трампа в целом действительно реален, заместить есть что и это не так сложно, как может казаться. А коронавирус как раз сильно поможет. Бабок напечатали залейся, есть что инвестировать в перевод производств или расширение существующих.

Японцы пару недель назад объявляли о выделении 2 млрд долларов на возвращение производств из Китая.

Неделю назад проходила новость, что Китай отказался выпустить производственные линейки 3М для производства средств защиты.

В войне все средства...

В закладки однозначно. На следующий год жду от вас новых данных. За 2020 год. Было бы очень интересно сравнить.

Если карантин затянется... то вполне возможно

Спасибо.

Лучше проанализируйте баланс золотовалютных резервов и внешнего долга США, а также их союзников))))

https://en.wikipedia.org/wiki/List_of_countries_by_foreign-exchange_reserves

https://en.wikipedia.org/wiki/List_of_countries_by_external_debt

И смогут ли они пережить долговой кризис-2021) Вопрос риторический

Мне представляется, что вы преувеличиваете значение золотовалютных резервов для стран, печатающих резеврные валюты. У них нет жизненной необходимости в крупных валютных резервах

у них ставка почти ноль. Перезаймут под 1-2% годовых. Размер долга важен когда % по нему большие. А когда эти жулики платят мало, долг может быть сколь угодно большой.

Интереснее будет если инфляция у них попрет. Но вот ждать ее можно увы долго. Посмотрите на отчеты по РФ - даже у нас сейчас инфляция ноль. А у них при таком ценообразовании на бензин , энергию (подозреваю что изза падения цен на газ и электричество могло немного подешеветь) у них как бы там не дефляция сейчас.

Тем более, что они должны друг другу

Главное достижение современного капитализма - степень расслоения доходов. Есть небожители и рабы. В этом деле инфляция - главный враг капитала. С таким трудом все эти нули собрали - и в топку?

Для американцев сдерживание инфляции - критический вопрос. Поэтому такие как Китай, выводящие баксы из-под стерилизации и представляют угрозу. Пристрили себе краник и сливают американскую кровушку в сторонку. Вся американская система завязана на долг. Значит что впрыснутые деньги возвращаются обратно в систему. Это предотвращает рост инфляции.

Пока справляются. Ну, может Китай подсобит))

Спасибо огромное. Очень интересно и познавательно.

Спасибо, интересно

Все-таки любопытно, как именно и с каким успехом будут "ломать" Китай.

Да, в свете нарастания мирового крысиса, не потеряют ли США порядочную долю в своем экспорте услуг и инвестиций? Менять реальные товары на нолики в компьютере возможно ли вечно?

Китаю, конечно, можно посочувствовать. Но это в том числе и их выбор. Остается надеяться, что у них есть козыри в рукаве.

Что касается нереальности услуг - я бы вам порекомендовал ознакомиться с разбивкой; там и транспорт и еще куча всего. В общем, если бы за них можно было не платить, народ бы не платил. Но платит.

По товарам - они меняют реальные товары на реальные товары. В основном. Главная причина дисбаланса - валютный курс, как это в случае с Китаем. Американцы могут производить; продукция неконкурентоспособна по цене. Но в Китае - курс не плавающий. По этой же причине производство в России сталкивается с той же проблемой. Мы можем производить сами. Но дешевый китайский импорт убивает всю арифметику.

С исчезновением среднего класса в сша кто будет покупать сделанное в сша? кастрюли и сковороды в кредит? За счёт кого будет финансироваться дефицит госбюджета? Если не за счёт китая, то за счёт франции с германией? Всё в тумане

даже если он сократится (класс) то его заместят более широким классом получающих безусловный доход

а работать кто будет? роботы?)

Если капиталу потребуется восстановление среднего класса - то эту кость бросят. Когда надо было СССР забороть - средний класс был. Изменят пропорции распределения доходов в экономике и класс появится.

У американцев сейчас такой дефицит потому что могут. То что они делают с Китаем - для того, чтобы дальше мочь. Именно за счет всяких там германий и прочих японий. Хватку надо держать, чтобы вассалы не решили, что могут разбежаться.

А разве средний класс у них возник и существует не благодаря кредитной накачке, которая возникла как решение проблемы исчерпания спроса? СССР забороли и пришли к нынешнему состоянию, когда триллионы долларов выбрасывают, а безработица не падает: предприятия не понимают, кому они продадут свою продукцию - нет платежеспособного спроса.

Кредитование - это не только способ продать больше, но и заставить того кто взял кредит работать больше.

Средний класс возник не благодаря кредитованию, а благодаря платежеспособному спросу. Платежеспособный спрос сформирован пропоциями распределения добавленной стоимости. Кредитование всего лишь его ускорило. Но без погашения задолженности кредитование не имеет смысла. А потребильские кредиты в США стабильно гасились из зарплат.

Сейчас продать не могут в том числе потому, что составным эоементом текущего кризиса является перепроизодство

Говорят, что так было до рейганомики. Хазин, наверное, до сих пор сказку рассказывает про то, как начали рефинансировать потребительские кредиты. А про истории с subprime кредитованием и ипотечным кризисом Вы, наверное, лучше меня знаете.

А перепроизводство чего, можно поинтересоваться?

Я же не спорю с тем, что масса кризисных процессов готова перерасти в новое качество. Вопрос был об истоках появления среднего класса и его связи с кредитованием. Кризис сабпрайма и рост неплатежей приходятся только на последний период американской истории.

Что касается перепроизводства - это явление относительное. Относительно величины спроса. Спад производства, зафиксированный по всему миру в 2019 году - его свидетельство.

С этим можно согласиться. Но если согласиться, то тогда надо различать: перепроизводство потому, что упал платежеспособный спрос; или потому, что при прочих равных рынок насыщен товаром и больше уже не нужно; было бы нужно, купили бы, потому что деньги есть. Но уже не надо, уже есть.

Вы о каком типе перепроизводства говорите?

Я не считаю что разница указанных предпосылок перепроизводства существенна для дискуссии

Так меня еще никто не посылал))

Как хотите

Говорить о падении платежеспособного спроса можно было бы после длительной стагнации. А ее ны было. Был медленный рост.

То есть скорее был достигнут предел емкости спроса.

Теперь же, когда по США прошлись ковидлой, - спрос обвалится.

Производство было на пике, спрос уходит в пол. Кризис будет жестким

Я не экономист. Про рост слышал только то, что там регулярно задним числом статистические данные пересчитывают - вниз. Но слышал, что в Америке у колоссального количества людей после уплаты налогов, процентов по кредитам (низкие ставки при больших кредитах тоже требуют денег), арендных платежей, страховых и пенсионных выплат остается денег совсем немного. На мой взгляд, это влияет на потребительский спрос.

Вот я и спрашиваю, перепроизводство чего? Обычно же как ситуацию описывают:

- Инновации

- Снижение себестоимости

- Рост прибыли (и объема продаж?)

- Увеличение объема производства

- Перепроизводство

- Кризис.

Причем ряд кризисов описывают в связи с перепроизводством конкретного товара (тканей, например) - и это понятно: перепроизвели тканей больше, чем было спроса - это вопрос производства.

А вот если товара стало много потому, что платежеспособного спроса нет - то это вопрос не перепроизводства, а дефицита денег у людей, платежеспособного спроса, и искать надо в другом месте.

Что именно вы пытаетесь найти?

В Вашем опубликованном тексте - ничего.

У Вас - да, ищу.

Есть такой Хазин, на мой взгляд - экономический философ. Как Карл Маркс, который не был экономистом, а юристом и философом. Хазин утверждает, что экономисты мейнстрима - он их (наверное - вас, этого я не знаю) называет экономиксистами - от микроэкономики (экономикс - издержки, маркетинг, рынки сбыта) пытаются выйти на уровень макроэкономики, политэкономии. По его мнению, это принципиально невозможно. Даже их язык, считает Хазин, не в состоянии описывать существующие кризисы, которые он называет кризисами падения эффективности капитала. Я пытаюсь своими слабыми силами это его суждение проверить на Вас, раз уж Вы любезно уделяете мне время. Ну, и узнать, насколько обоснованно Сергей Брекотин не верит в закат США. Вот думаю, неужели он верит в их восход?

Макроэкономика и микроэкономика - это 2 различные дисциплины. От одной к другой не переходят. Что касается политэкономии - в умелых руках она превращается в политдемагогию. Я не являюсь поклонником Хазина. Смотрел пару его выступлений; высказанные мысли и глубина аргументации меня не заинтересовали.

Падение нормы рентабельнсти капитала - это естественное явление. Кризисным оно не является. В поисках большей нормы прибыли капитал заходит в венчуры и стартапы, начинает войны. Это все норма.

Если у вас вопросы к Сергею - правильнее всего его и спросить. Напишите ему письмо, например. Если говорить о закате, то почему неверие в закат у вас приравнивается к вере в восход? Где место оттенкам? Например - длительной стагнации?

Что касается "заката" США - я не ожидаю стремительного коллапса. Если в кратце - потому что чудес не бывает. У этой системы есть свои истоки, своя логика развития. Вы не сможете достоверно оценить ее перспективы, не поняв эту логику, или же поняв лишь ее часть. В сегодняшней системе одновременно взаимодействует огромное количество мощнейших игроков, каждый из которых руководствуется в первую очередь исключительно своими интересами. И система существует. Значит у нее есть "некоторая" степень эффективности - если ее до сих пор, несмотря на постоянную борьбу, не смогли развалить. Если вы сможете определить причины, по которым она до сих пор не развалилась, вам будут более понятны ее перспективы.

Посмотрите, например, эту статью - https://aftershock.news/?q=node/858253#gsc.tab=0

Спасибо за ответ, спасибо за статью.

Хазина надо книгу читать. Несмотря на то, что 80% того, что в книге, он проговаривает с ютьюба, именно книга выстраивает цельную и непротиворечивую конструкцию. Для меня один из эффектов был такой, что, прочтя книгу, я понял, почему коммунизм невозможен в отдельно взятой стране и когда он становится возможным. В буквальном смысле понял это на каком-то очень прикладном уровне - какой п-ц вокруг должен быть для того, чтобы общество перешло к коммунизму, насколько будет плохо всем в этот момент.

Проблема в том, что теперь эту цельную и логически непротиворечивую конструкцию надо проверять на соответствие реальности.

Еще спрошу-прокомментирую

Вопрос на самом деле в том, почему вынуждены стали рефинансировать, когда была возможность перераспределить совокупный доход? И если для этого была фундаментальная причина, то почему и как они ее обойдут сейчас? А если не смогут обойти, то как они обеспечат спрос, если кредитная накачка как инструмент стимулирования спроса разрушается на наших глазах. Или разрушает целые секторы экономики в США - пенсионное обеспечение - некуда вкладывать деньги, страхование - то же самое.

Мне кажется, что это свидетельствует о системном кризисе, из которого нет выхода, кроме как обрушения и слома всего, всех правил и отношений. Поднял проценты - убил грейтамерикаэгейн, не поднял проценты - убил фонды, страховые компании, иных институциональных инвесторов.

То что сейчас происходит и как оно регулируется - это уже не эконом теория, она таких проблем не описывала, тк это все в новье.

Управление текущим кризисом - это уже ближе к области искусства. Люди должны именно придумать новые решения. Очевидных ответов здесь нет.

Но наши "партнеры" - люди изобретательные и так просто лапки не протянут. Вот и почмотрим, что они предпримут. Наши вооруженные силы в хорошей форме и слава богу.

Что тут "в новье"? Кризис?

Подождите, разве дело теории не: выявить причины, закономерности, спрогнозировать будущее и дать инструмент решения задач в рамках теории? Иначе какая же это теория? Или мир пришел к кризису, за которым старые теории не работают? И внутри кризиса уже не работают?

В новье клубок противоречий, скопленный на сегодня. Состояние финансовых рынков, переплетение банков, фондов, деривативов и тд.

Классические описания очень далеки от этого всего.

Все теории описывают прошелшие кризисы

Тогда это не теории в классическом понимании. Это что-то другое.

Адам Смит, Маркс и Хазин в разной степени описали логику - читай, теорию - происходящего сейчас. Причем Хазин - проще всех, но и, на мой взгляд, глубже. Это потому, что он на плечах титанов стоит.

Правда, их теория предсказывает кризис, будущее, но не говорит, какое оно будет. Мне лично кажется, в их логике, что нас ждут новые темные века, но на новом уровне. В лучшем случае мы будем жить - в России - как в СССР в 50-60 годы. Как в других странах - не знаю.

Насчет реального экспорта товаров и услуг есть пара вопросов. Первый - это доля экспорта вида "купи кирпич". И второй - махинации с налогами, когда прибыль выводится под видом оказания финансовых консультаций, проведения аудита и т.п. Как только гегемонистость спадёт - эти источники пересохнут.

такое тоже есть - арабы, например, покупают. Потому что знают, что надо. В самом конечном счете все упирается в возможность побеждать в войне.

Это да. Но они тоже мониторят ситуацию и текущая обстановка вокруг Китая - следствие их реакции. Поэтому скорее всего еще надо немного подождать

Спасибо, материал полезный, выводы обширные. Правда, вывод о скорой потере Китаем всех крупных рынков весьма сомнителен. Коронавирус даже показал, сколько всего импортируется из Китая (включая маски), чего явно не хватало и не хватает. Но жать Китай явно будут. Еще один важный регион торговли США, неосвещенный вами Юго-восточная Азия и страны АСЕАН, там, видимо, перекос не в пользу США. Эти страны частично Китай могут заменить, но только частично. А торговля оружием отдельной статьей не показывается?

Вчера новость прошла, что европейцы собираются вводить коронапаспорт. Хороший инструмент для проведения тотальной дискриминации несертифицированных стран и их граждан. А сертифицировать будут как ВАДА.

В основном маски и халаты. Зависимость - тоже может использоваться в пропаганде. Сейчас будет тренд на обсасывание в медиа посыла о том что "китайцы виноваты", "китайской системе нельзя доверять", "мы даже маски не делаем". До мобилизации один шаг остался. Объявить.

В таблицах можно найти азию. После вычета Японии, Китая, Тайваня, Сингапура и Индии в регионе крупных цифр не осталось. Пожалел читателя))

Пример таблицы я вывесил в начале заметки... Такой отдельной статьи не встречал. Надо методологию составления изучать

Заменить Китай внутри США и Европы крайне сложно, нет ни трудовых ресурсов (нынешняя безработица рассосется в течение года-полутора, если не раньше), ни достаточных кадров квалифицированных рабочих и инженеров (половина которых иммигранты, да еще сейчас и иммиграцию прикрывают), не говоря уже о разнице в зарплатах. До коронавируса в США уже остро ощущалась нехватка рабочей силы. Да и официанты не годятся в слесари и токари. Заменить Китай можно только частично за счет жестких пошлин и прочего заставляя иностранные компании переносить некоторые производства в другие страны (Бангладеш, Вьетнам и т. д.), но эти страны по уровню развития и квалификации рабочей силы Китаю уступают. Поэтому Китай будут выдавливать, но сделать это вовсе не так просто. А что касается товарной безопасности, то многого тут не добьются, то, что выгоднее покупать, будут покупать, а не делать сами. Ну наладят выпуск масок и ИВЛ, так другого много чего останется непроизводимого. Не может сейчас одна страна производить все. Китай за счет населения только и способен многое делать, но все равно далеко не все. Главное, в чем теперь будут винить Китай, не в его импорте даже, а в том, что он виноват в распространении инфекции. А тут это становится предметом внутрипартийной борьбы. Демократы говорят, что Трамп слишком доверился китайским лидерам, Трамп, что Обама и Байден допустили усиление Китая. так вот четыре года будут разыгрывать китайскую карту, как это делали с российской предыдущие четыре года. Заменить импорт - это сложно, а вот нагнетать истерию в СМИ, это уже хорошо обкатано.

По срокам - не берусь судить. Политические вопросы непредсказуемы. А моменты обострения определяются политиками.

Если бы в мире работали чисто рыночные законы, то я бы согласится. Но они другие. И "выгодность" определяется в том числе курсами валют; когда курсы не помогают - вводят пошлины, тарифы, квоты. Сложностью момента является то, что система, которую мы видели вчера завтра покажет нам новые грани. Она их нечасто показывает.

Запад может переварить китайский вклад за пару лет. Ну вот мы сидим на карантине... Ничего не покупаем, кроме еды... А уже полтора месяца прошло. Люди быстро приняли требования; и ограничили потребление, и даже свободу. В крайнем случае перетерпят дефицит. Раз надо.

Официантов переучат. Невидимая рука рынка.

Вообщем, если обезьяна сама с «дуба» не слезет её стянут за хвост..правильно я мысль понимаю?)

Это обезьяна думает, что она на веточке просто так сидит, и типа ее за веточкой не видно. Все обезьяны посчитаны))

«Мене, мене, текел, упарсин»

Исчислил Бог царство твое и положил конец ему.

Ты взвешен на весах и найден очень легким.

Разделено царство твое и дано Мидянам и Персам.

Интересно, понимают ли китайцы, что это уже практически всё, приехали и есть ли у них методы против условного Кости Сапрыкина, в лице коллективного Запада?

Сейчас, когда дошло до конфликта - даже сами китайцы и американцы оценивают будущее по-разному. Иначе бы договорились. А мы еще дальше от точных оценок

после таких статей китайцы должны чувствовать себя глупцами, они не знали всех этих чертовски важных данных?

остро, спасибо))

Они 40 лет раздувают свою самоценку. Плюс идеология. Плюс результаты.

Но в последнее время ключевые китайцы не выглядят огурцами. В общем они понимают, что впереди много испытаний.

Страницы