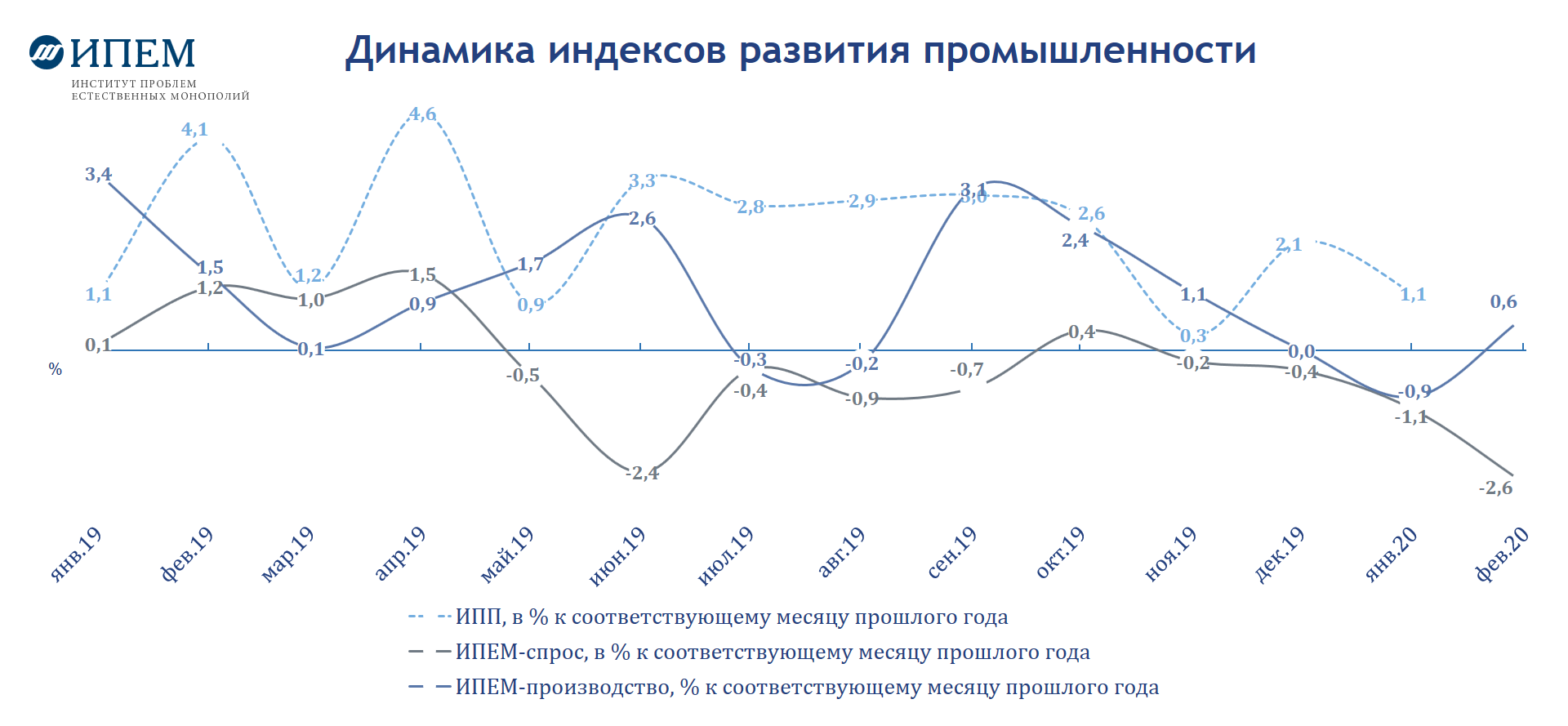

В течение прошедшего месяца Институт отмечает незначительный рост производства на фоне спада спроса на промышленную продукцию.

Рассчитываемые ИПЕМ индикаторы состояния производства и спроса на промышленную продукцию в России по итогам февраля 2020 года продемонстрировали разнонаправленную динамику:

индекс ИПЕМ-производство вырос (+) на 0,6%*(относительно февраля 2019 года)

индекс ИПЕМ-спрос ускорил падение и сократился (-) на 2,6%.

По итогам января-февраля отрицательные значения фиксируются и для индекса ИПЕМ-производство (-0,2% к аналогичному периоду 2019 года), и для индекса ИПЕМ-спрос (-1,8%).

Индекс ИПЕМ-спрос в отраслевом разрезе в феврале 2020 года:

- Добывающие отрасли +0,8% (-0,7% за период январь-февраль 2020 года)

- Низкотехнологичные отрасли +8,2% (+5,4%)

- Среднетехнологичные отрасли -2,0% (-1,7%)

- Высокотехнологичные отрасли -4,9% (-2,3%)

Спрос на продукцию добывающих отраслей в феврале вырос на 0,8% к аналогичному месяцу прошлого года. По итогам двух месяцев 2020 года фиксируется сокращение спроса на 0,7%.

Добыча нефти в феврале 2020 года относительно февраля 2019 года выросла на 3,2% до 44,7 млн тонн (за период январь–февраль – на 1,2% до 92,5 млн тонн). Экспорт нефти в феврале вырос на 5,4% до 23,5 млн тонн, за два месяца рост составил 2,3% до 48,1 млн тонн.

Средняя цена на нефть марки Urals в феврале обновила двухлетний минимум на фоне давления как со стороны глобального спроса, снижение которого было обусловлено целым рядом преимущественно несистемных факторов, так и избыточным предложением из-за отсутствия согласованной позиции ОПЕК+ по вопросу новых ограничений в части добычи.

Добыча природного газа в России в прошедшем месяце составила 60,4 млрд м3, что на 2,4% меньше уровня февраля 2019 года, за два месяца – 126 млрд м3, что на 2,7% ниже результатов прошлого года.

В феврале продолжилось резкое падения экспорта газа компанией «Газпром» в Европу (-7,7% до 14 млрд м3 за февраль и -16,7% до 27,3 млрд м3 с начала года). В первую очередь, падение объёмов экспорта объясняется теплой зимой в Европе, а также высоким уровнем запасов в ПХГ (на 42,2% превышают прошлогодние показатели). В дополнение к этому работает фактор продаж газа «Газпромбанку» по следкам РЕПО в конце 2019 года, благодаря чему в европейских ПХГ перед отопительным сезоном было накоплено дополнительно более 12 млрд м3 газа. Вероятно, что часть этого объема наравне с текущим экспортом реализуется европейским потребителям. Но эти объемы не могут идти в счет текущего экспорта, так как уже включены в показатели прошлого года

Добыча угля продолжила снижение: на 6,6% до 32,6 млн тонн в феврале (-6,5% до 66,5 млн тонн за два период с начала года), экспорт сократился на 15,5% до 12,6 млн тонн.

Экспорт угля в феврале 2020 года продолжил падение вследствие снижения спроса со стороны Европы, в частности Польши, на фоне теплых погодных условий, а также проведения политики по сокращению потребления твердого топлива и замещения его возобновляемыми источниками энергии и природным газом. Поддержку экспорту угля могут оказать планы компании ОАО «РЖД» по совершенствовании логистической доступности поставок на рынок стран АТР через развитие железнодорожной и портовой инфраструктуры в Восточном направлении (БАМ и Транссиб), что позволит частично устранить дефицит пропускных мощностей увеличить экспортные поставки угля.

Индекс спроса на продукцию низкотехнологичных отраслей демонстрирует устойчивый рост спроса с июля 2019 года. В феврале 2020 года продолжил расти: +8,2% к февралю 2019 года (+5,4% за период январь - февраль 2020 года).

В январе 2020 года по данным Росстата производство пищевых продуктов увеличилось на 11,0% относительно аналогичного периода прошлого года, производство в текстильной промышленности – на 0,7% (производство одежды увеличилось на 3,5%, кожи и изделий из кожи снизилось на 6,1%).

Индекс спроса в среднетехнологичных отраслях в феврале продолжил падение: -2,0% к февралю 2019 года (-1,7% за период январь - февраль 2020 года). Спрос сокращается десятый месяц подряд.

Практически весь спектр среднетехнологичных отраслей демонстрируют снижение спроса на свою продукцию. Внутренний спрос на черные металлы в феврале сократился на 5,5% (-1,6% за период январь – февраль 2020 года). Экспортные поставки черных металлов продолжили падение, наблюдавшееся на протяжении всего 2019 года (-7,8%, -16,5%).

Спрос на цветные металлы в феврале 2020 года резко снизился как со стороны внутреннего (-14,1%, -1,1% за период январь – февраль 2020 года), так и со стороны внешнего рынка (-15,7%, +1,0%).

К уже существующим факторам, которые не теряют своей актуальности (заградительная тарифная политика стран-потребителей металлопродукции и замедление темпов роста экономик в ряде регионов потребления), добавился фактор вынужденного ограничения производства на фоне коронавируса, ударивший по промышленным центрам Азии и Европы. Снижение экономической активности вызвало также падение цен на цветные и черные металлы.

Весомый вклад в отрицательную динамику всего сегмента в феврале продолжает вносить значительное снижение экспортных поставок химических и минеральных удобрений (-10,5%, -11,1% за период январь – февраль 2020 года). Однако уже в следующем месяце можно ожидать оживления спроса на фосфатные удобрения. В настоящее время около 60% производства фосфатов в провинции Хубэй остановлено из-за вспышки коронавируса, а поставки фосфатных удобрений из Китая в феврале упали примерно на 700 тыс. т.

Старт весенней посевной кампания поддержал внутренний спрос на химические и минеральные удобрения (+19,6%, +15,0%).

См. Железнодорожная погрузка в феврале 2020

Индекс спроса в высокотехнологичных отраслях в феврале продолжил падение: -4,9% к февралю 2019 года (-2,3% за период январь - февраль 2020 года)

Отгрузка машиностроительной продукции на сети железных дорог в феврале 2020 года продолжила падение (-15,8% к аналогичному периоду прошлого года, -16,6% за период январь – февраль 2020 года). При этом стабильное сокращение отгрузки наблюдается как на внутренний (-15,3%, -18,1%), так и на внешний рынки (19,7%, -2,2%).

Производство легковых автомобилей продолжает сокращаться: по данным Росстата в январе 2020 года падение составило 16,5% (-2,5% за период январь – декабрь 2019 года).

Положительная динамика сохраняется в производстве вагонов: производство грузовых вагонов в январе 2019 года увеличилось на 0,8% (+15,5%), пассажирских – 13,3% (+15,2%).

Ближайшие месяцы станут проверкой на прочность для большинства отраслей промышленности, причем в этот раз значительная зависимость от экспорта может оказаться дополнительным фактором риска. Перезагрузка торговых связей в мировой экономике создаст определенное окно возможностей для российского экспорта фосфатных удобрений, а также для большей части отраслей, нацеленных на внутренний рынок, развитие которых в последние годы проходило под влиянием импортозамещения.

В феврале 2020 года состоялось открытие новых крупных производств:

- В Новосибирске запущено первое в России производство нитригаллиевых пластин для микроэлектроники (инвестиции более 2 млрд руб.)

- В Новосибирской области запущено крупнейшее в мире производство графеновых нанотрубок (универсальная добавка для материалов, которая улучшает их свойства, например, придает электро- и теплопроводность, повышает прочность) (инвестиции 1,3 млрд руб.)

Комментарии

Всё согласно вот этой теории:

http://www.gosudarstvo.voskres.ru/parshev/pars_5.htm#504

Если сырье в России обходится дороже на десятки процентов, то готовые изделия уже на сотни, и, продавая их по мировым ценам, российский производитель, чтобы быть конкурентоспособным, отнимает у себя.

Выводы реального шизофреника, оторванные от реальности - достаточно посмотреть на динамику производства в других странах за этот период.

А что нам другие страны? Мы не в "других странах" живём.

Вот даны цифры по России:

- Низкотехнологичные отрасли +8,2%

- Среднетехнологичные отрасли -2,0%

- Высокотехнологичные отрасли -4,9%

Видно, что чем сложнее производство, тем больше его сокращают. Почему сокращают? А потому что издержки такие, что невыгодно продавать.

А с чего Вы взяли, что сокращение обчзательно из за сырья? Там составляющих овер до фига и помимо сырья.

Я и не писал, что сокращение именно из-за сырья. Я подразумевал, что на экспорте сырья убытки меньше, чем на экспорте сложных изделий.

Кстати, падение цен на уголь показывает, что и от экспорта сырья страна может нести убытки. Как бы и с нефтью такое же не получилось...

Сейчас, если позволите, скопирую отрывок из книги Паршева.

Вспомним приведенную ранее таблицу из книги В.Андрианова, показывающую, что производство продукции ценой в 100 долл. стоит нам издержек на 253 долл. Даже, из-за ее важности, воспроизведем еще раз:

Таблица 3.

ЗАТРАТЫ НА ВЫПУСК ПРОДУКЦИИ

СТОИМОСТЬЮ 100 ДОЛЛ. (1995 г.)

(в долларах США, рассчитано по паритетам

покупательной способности валют)

издержки

электро-

энергия

полуфаб-

рикаты

зация

Как накапливается отставание наших "высоких технологий" от зарубежных? Предположим даже, что мы не так уж сильно отстаем от других стран, что наше производство более энергоемко по сравнению со средним всего в 3 раза, по амортизации в 2 раза, по зарплате (напомню, это не только то, что "на руки", это стоимость обеспечения жизни рабочего вообще) в 1 раз, хотя реально это не так. Примем также, что мы начинаем производство, работая с сырьем (рудой), которое стоит одинаково для всех. Среднемировые пропорции затрат на технологический процесс по этим статьям примем (довольно условно) 1:5:3:1, но в нашей стране будет, соответственно с "налогом на климат", 3:5:3:2.

Итак, эта "средняя" страна потратит за один передел 10 долл. на топливо, 50 на сырье, 30 на зарплату, 10 на амортизацию - итого 100. долл. Мы потратим соответственно 30, 50, 30 и 20 - итого на 130 долл.

К следующему этапу мы будем иметь результат передела, который послужит полуфабрикатом для следующей стадии, уже в 1,3 раза более дорогой, чем у наших конкурентов.

Новый передел: конкурент опять тратит 10, 50, 30 и 10. А мы тратим уже 30, 65 (а не 50, как на первом этапе), 30 и 20 - итого 145. Продукт уже в 1,45 раза дороже, чем у конкурента.

Третий передел: конкурент тратит 10, 50, 30, 10. Мы - 30, 72,5, 30 и 20 - итого в 1,53 раза больше, чем конкурент.

На следующем этапе сырье (полуфабрикат) для нового передела будет стоить нам уже 76 долл. по сравнению с 50 у конкурента. А ведь начинали-то с сырья одинаковой цены! При этом мы условились, что производственные ресурсы расходуются на разных стадиях в одинаковых пропорциях. Но обычно на последних этапах доля стоимости сырья растет. В этом случае издержки в нашей стране на более поздних этапах будут еще сильней расти.

То есть относительная затратность каждого продукта по сравнению с мировым зависит от количества переделов - чем больше переделов прошел продукт, тем выше его себестоимость (или затраты на него) по сравнению с таким же продуктом, произведенным в других промышленных регионах мира. А ведь мы не учли, что сырье на самом деле обходится нам дороже, как нефть, например - напомню, что ее себестоимость у нас по сравнению с кувейтской выше в 3-4 раза!

А это что?

Причем вопрос стоимости сырья довольно спорный - себестоимость добычи нефти ниже, стоимость эл. энергии - тоже, в общем смотря что с чем сравнивать...Но Вы все в одну кучу свели и еще какие-то странные расчеты приперли (каким боком паритет покупательной способности, который имеет отношение к розничным ценам для населения, притуливается к оптовой стоимости сырья для производств?)

Где себестоимость добычи нефти ниже? В Сибири по сравнению с заграницей? Это нам лапшу на уши вешают. Даже сланцевая нефть в США считается дорогой только потому, что один американец должен платить другому американцу за право бурить на его участке земли. При этом материальные ценности не расходуются, затраты чисто бухгалтерские. А на Ямале бурить - вот там затраты так затраты.

И с электроэнергией. У нас расходуется такой же газ, работают такие же агрегаты на электростанции. Как может быть дешевле? А с учётом затрат на борьбу с морозом и снегом - у нас электроэнергия должна быть дороже.

Что касается той таблицы, уж какая есть, такую и скопировал. У меня к ней тоже есть претензии, но хоть примерно понятие она даёт, где сколько чего тратится.

Я же сказала НЕ ОТВЕЧАЙТЕ мне - мне Ваша лапша не нужна....

Другие страны Вам советуют посмотреть ДЛЯ СРАВНЕНИЯ. Иначе Вы Удава пытаетесь измерить (сравнить) в Удавах.

Мы не в "других странах" живём - это верно!

Но, как механик по образованию (станки с ЧПУ, промышленные роботы и автоматические линии) скажу вам точно!

Высокотехнологичные отрасли рентабельны при массовом производстве! Там простая арифметическая прогрессия! Примитивно это так -

100 000 условных изделий - доходность 2%

1 000 000 условных изделий - доходность 15%

10 000 000 условных изделий - доходность 50%

Вот почему за рынки сбыта дерутся и ведут войны! А, либерасты сдали за бесплатно все завоевания СССР!

А, теперь, всё правильно с "голой жопой на пулемёты"!

Запомните высоко(!)рентабельное - это массовое производство!

Про массовое производство я знаю. Ещё Паршев в своей книге писал:

Но вы обратите внимание: производить надо по такой технологии, какой нету у иностранцев. А есть у нас такая технология? Что-то я не слышал. Те же самолёты "Суперджет" и МС-21, которые нахваливали на Афтершоке некоторые авторы, они ведь делаются по таким же технологиям, как и во всём мире. Да и массовости производства нету, и даже во сне невозможно представить, что завод в Иркутске может производить самолётов столько, что переплюнет "Боинг" и "Эйрбас" вместе взятые. Так чего же всякие Мамомоты с восторгом вещают, что наши выиграют в конкурентной борьбе?

И автомобили у нас делаются по таким же технологиям, как за границей. И вся остальная продукция делается или по технологии, купленной у иностранцев, или вообще по технологии ещё советских времён.

Да ещё на АШ есть камрад с ником Экспортёр ПО. Хвалится тем, что делает программы и продаёт иностранцам. Получается, страна работала, давала ему образование, а он в благодарность за это помогает развивать технологии иностранцам, а не нашей стране.

По углю уже в 19 году добавьте падение цены с 76 до 34. И станет понятна степень падения, чего по вашему анализу не видно и не просчитывается. https://ru.investing.com/commodities/coal-cme-futures

Что не отражено - цена? То, что идет как сокращение добычи, так и экспорт и так говорит о многом.

Не спорю. Вот если бы кушать в 2 раза стало меньше, тогда говорило бы о многом.)))

О многом говорит при продаже угля именно его цена. Я сижу на угле и вижу, как моментально сворачиваются вокруг разные проекты, идут сокращения на металлургических предприятиях, и вслед за ними весь город вместо мороженного сосульки подбирает )

Она (цена), что конь в вакууме или тоже зависимость имеет от спроса и прочих условий?

А металлургические предприятия разве не зависят от спроса на свою продукцию ( включая всякие таможенные барьеры)?

В данном случае всё это ресурсы, на которые падают мировые цены.

А мировые цены отчего падают то?

Спрос падает, если кратко.

Вот и ответ на то, почему падает цена. Она пойдет вверх, как только оживится спрос, как внутренний, так и внешний...

С этим не поспоришь. Я имел в виду, что указывать снижение добычи угля и отгрузки нескольких месяцев, без раскрытия уже годовой тенденции, по которой ушли в минус больше, чем на 100% по цене. Было бы неполным. Не даёт представления о уже аховости ситуации, и это прямо перед вирусом. А теперь пришло время после...

Пойдем по кругу? Это взаимосвязанные тенденции. Не возможно держать высокую цену на уголь в снижении/отсутствии на него спроса.

Спрос, как и цена, бывают и спекулятивные или вызванные какими-то особыми обстоятельствами (угрозой войны, например), и тогда любое предприятие может продать свою продукцию по цене, превышающей издержки производства.

Но в спокойной обстановке предприятия с большими издержками разоряются. И беда нашей страны в том, что как раз у нас издержки намного больше, чем в среднем по планете. Поэтому надо прекращать экспорт.

Внутренний рынок потребления в разы меньше производства ресурсов, поэтому прекращение экспорта, это закрытие 80% предприятий.

Не страшна безработица, страшна беззарплатица.

Вам пенсионерам, это конечно лучше знать)

Не отвечайте мне - не надо....

Читать этот отчёт, все равно, как читать о надоях и выплавленной стали в СССР в июле 1941.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.