Это довольно простой механизм, который создает риски внезапного обвала рискованных активов и длинных облигаций, предупреждает SMBC Nikko Securities.

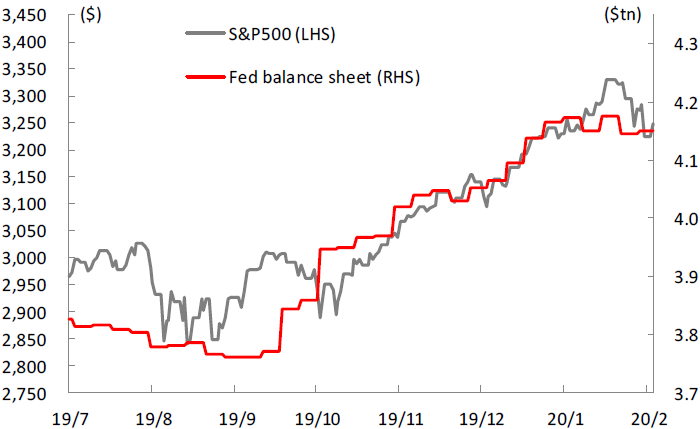

Мы не сомневаемся, что существует механизм, который трансформирует накачку финансовой системы со стороны ФРС в рост рынка акций и других рискованных активов ( график выше отражает корреляцию баланса ФРС и индекса S&P 500). Действия ФРС создают для этого как прямые, так и косвенные предпосылки.

Мы внимательно следили за действиями игроков, которые занимают большие объемы долларов на денежном рынке/рынке производных инструментов и покупают на них длинные облигации, а также акции и другие рискованные активы. В первом случае они зарабатывают на разнице между длинными и короткими ставками, а во втором — на росте цен.

Среди подобных игроков есть фонды, торгующие с кредитным плечом, банки и страховые компании. Они покупают длинные бонды, занимают под них деньги на рынке РЕПО, на новые деньги покупают новые длинные бонды, которые вновь закладывают на рынке РЕПО, и эта операция многократно повторяется.

Подобные действия заметно увеличивают плечо, с которым торгуют эти участники рынка, что создает риски внезапного обвала соответствующих активов, если у этих игроков возникнут проблемы с ликвидностью.

Кроме того, есть и другие инвесторы, придерживающиеся примерно той же стратегии. Это — японские финансовые институты (банки и страховые компании), которым нужны доллары для покупки американских бондов. Для них источником долларовой ликвидности в основном является не денежный рынок, а рынок производных инструментов (свопы, форварды итд). Но затем полученную ликвидность японцы (точно так же, как и их американские коллеги) направляют на покупку 5-10 летних облигаций.

На наш взгляд, осенний взлет ставок на рынке РЕПО был спровоцирован действиями указанных выше игроков, которые высасывали долларовую ликвидность с рынка, чтобы купить рискованные активы. (История с JPMorgan - для примера)

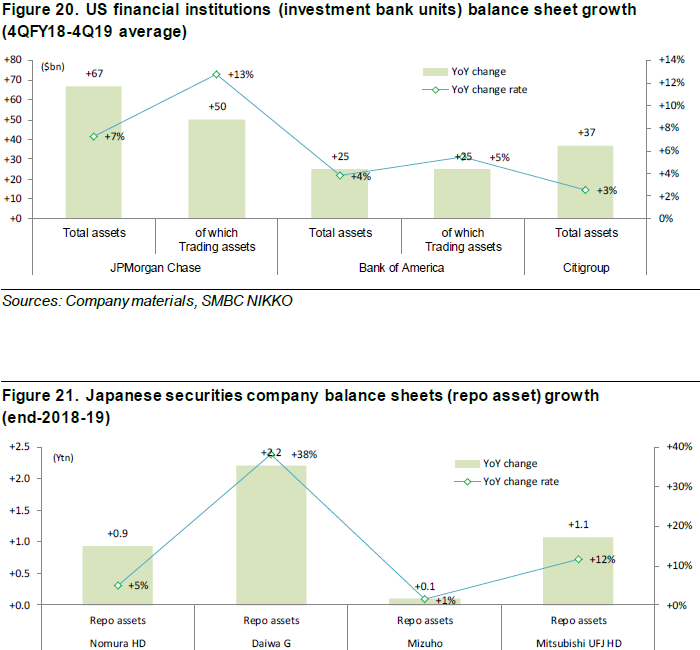

Это означает, что как только ФРС сократит вливания ликвидности, эти игроки больше не смогут поддерживать высокий уровень кредитного плеча и будут вынуждены в спешке продавать свои длинные облигации, акции и другие активы (график ниже отражает динамику баланса некоторых крупнейших банков США и Японии).

Важно также помнить о том, что краткосрочные активы обычно более ликвидны, чем долгосрочные, поэтому внезапная волна продаж в длинных бондах может спровоцировать настоящий обвал цен.

Еще одна проблема для рискованных активов заключается в возможном «отрицательном кэрри» (ситуация, когда стоимость финансирования актива, например, за счет кредита, превышает доход по нему; например, когда облигация куплена за счет кредита под 11%, а приносит 9 %).

Будущая стоимость фондирования неизвестна и может оказаться выше доходности активов, которые используются для «кэрри», т. е. в данном случае длинных бондов. Если ставки на рынке РЕПО вновь резко вырастут, то многие игроки будут вынуждены продавать свои активы.

Полный отчет SMBC Nikko Securities можно прочитать здесь.

Комментарии

Ну, то что активы в США надуты как шарик, который вот вот лопнет, это не новость.

А вот интересно мне другое, наш же рынок России недооценен раза в три. Будет ли переток капитала из лопнувшего западного пузыря в наш и раздувания его уже у нас

Недооценен или недодут?

Всё же наш недооценен. Сужу по обороту и прибыли наших компаний.

Так не мы же присваиваем кредитные рейтинги, а пока они. Рисуют себе ААА и берут сколько влезет, обращают бабки в собственную капитализацию, рисуют рост, динамику, индексы и снова рейтинг. И так по кругу.

Если ещё мы начнем надувать пузыри, то вместе с ними и посыплемся.

И потом, недооцененность- понятие относительное .Вы можете сказать, как оно будет в золоте, когда посыплется относительно его доллар? Сильно подозреваю, что оно так и останется. А что будет с миром чистогана?

Вот то-то . Просто не пришла ещё пора жёстко вязать рубль к золоту , нефти или суверенной крипте, обеспеченной всей дурью нашего государства.

Сначала рухнут все рынки.

И лишь потом, когда правильные пацаны зазвенят золотом и обменяют его на акции по бросовым ценам, он снова начнет рост.

Перефразируем античную историю:

Папа, мы можем пожертвовать немногими людь...частью капитала на покупку золота?

Не хочешь ли ты оказаться в числе этих немногих...

потратить на это свои деньги?))

Правильным пацанам не нужно золото, им даст кредиты ФРС, сколько попросят. Золото нужно лохам, и они кинутся его покупать. И его цена будет расти, пока правильные пацаны не скупят реальные активы. Такой сценарий был реализован в 2009-2012 годах, посмотрите график золота. Когда пацаны все скупят, цена золота полетит вниз, и лохов еще раз ограбят.