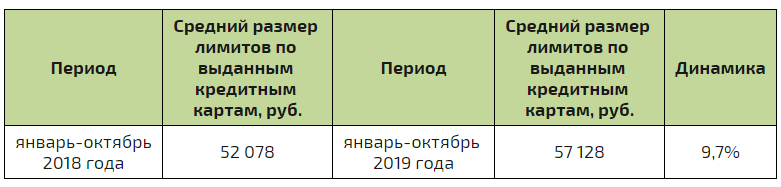

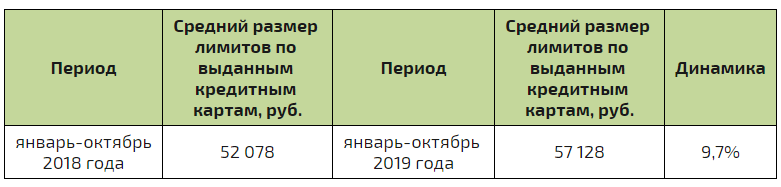

В 2019 году средний размер лимитов по выданным кредитным картам вырос на 9,7% и составил 57,1 тыс. рублей

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-октябре 2019 года средний размер лимитов по выданным кредитным картам составил 57,1 тыс. руб., увеличившись на 9,7% по сравнению с аналогичным периодом 2018 года (52,1 тыс. руб.)

Динамика среднего размера лимитов по выданным кредитным картам в январе-октябре 2019 года в сравнении с аналогичным периодом 2018 года, в %

В январе-октябре 2019 года самый большой средний размер лимитов по выданным кредитным картам в регионах РФ (среди 30 регионов – лидеров по объемам выдачи новых кредитных карт) был отмечен в Москве (98,3 тыс. руб.), Санкт-Петербурге (76,2 тыс. руб.), Республике Саха (Якутия) (74,5 тыс. руб.), Московской области (73,9 тыс. руб.) и Ханты-Мансийском АО (70,8 тыс. руб.).

При этом самую серьезную динамику роста среднего размера лимитов по выданным кредитным картам (среди 30 регионов РФ – лидеров по объемам выдачи новых кредитных карт) в январе-октябре 2019 года по сравнению с аналогичным периодом прошлого года продемонстрировали Волгоградская (+26,8%) и Московская (+24,0%) области, Алтайский край (+21,9%), Кемеровская область (+18,8%) и Удмуртская Республика (+17,3%). Единственным регионом из топ-30, в котором средний размер лимитов снизился, стала Москва (-2,0%).

«Сегмент кредитных карт остается наиболее востребованным во всем розничном кредитовании, прежде всего, за счет технологичности и удобства Банки здесь могут эффективно управлять кредитным риском с помощью такого инструмента, как лимит по кредитным картам, а заемщики получают привлекательные условия по «кредиткам» (льготный период по оплате процентов, кэшбэк и т.д.). Также стоит отметить и снижающийся уровень просроченной задолженности по кредитным картам. Все это позволяет банкам постепенно увеличивать средний размер «карточных» лимитов»,

- считает генеральный директор НБКИ Александр Викулин.

В 3 квартале 2019 года средний размер выданных потребительских кредитов увеличился на 4,9% и составил 182,1 тыс. рублей

По сравнению с аналогичным периодом прошлого года данный показатель увеличился на 4,9% или на 8,4 тыс. руб. (в 3 кв. 2018 года – 173,7 тыс. руб.). Стоит отметить, что незначительный рост среднего чека был отмечен на фоне некоторого увеличения числа выданных в 3 квартале 2019 года потребкредитов и их объемов.

Динамика среднего размера выданных потребкредитов в 3 квартале 2019 года в сравнении с аналогичным периодом 2018 года, в %

В 3 квартале 2019 года самый большой средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов-лидеров по объемам выданных потребительских кредитов) был отмечен в Москве (416,2 тыс. руб.), Санкт-Петербурге (310,8 тыс. руб.), Московской области (299,3 тыс. руб.), Ханты-Мансийском АО (266,7 тыс. руб.) и Ленинградской области (216,5 тыс. руб.).

При этом в регионах РФ динамика среднего размера выданных потребкредитов оказалась разнонаправленной. Так, самую серьезную динамику роста среднего размера выданных потребкредитов в 3 квартале 2019 года по сравнению с аналогичным периодом 2018 года (среди 30 регионов-лидеров по объемам выданных потребительских кредитов) продемонстрировали Алтайский край (+16,5%), Кемеровская область (+13,3%), Красноярский (+10,7%) и Ставропольский (+10,5%) края, а также Санкт-Петербург (+9,2%). В то же время в ряде регионов средний размер выданных потребкредитов снизился, в т.ч. в Республике Саха (Якутия) (-5,6%), Свердловской области (-3,7%), Москве (-2,9%) и Челябинской области (-0,6%).

«Банки продолжают достаточно активно развивать потребительское кредитование, хотя темпы его роста – более умеренные, чем в предыдущие годы. При этом растет не только средний размер предоставленных кредитов, но и их количество и объемы. Во многом это связано с некоторым снижением процентных ставок (на 1-1,5%), привлекающих к кредитованию «качественных» заемщиков. Прежде всего, речь идет о гражданах с хорошей кредитной историей и приемлемым уровнем доходов и долговой нагрузки. Им предлагаются более значительные суммы кредитов, которые необходимы им для оплаты более «дорогих» товаров и услуг».

- говорит директор по маркетингу Алексей Волков.

Количество выданных займов МФО продолжает снижаться

В 3 квартале 2019 года общее количество выданных займов МФО составило 4,36 млн. ед. Это на 5,2% меньше по сравнению с аналогичным периодом 2018 года (4,60 млн. ед.).

При этом сокращение выдачи происходит только в сегменте самых небольших займов до 10 тыс. рублей. Так, в 3 квартале 2019 года количество таких займов по сравнению с аналогичным периодом прошлого года сократилось на 12,6%.

Динамика выдачи займов МФО в 3 кв. 2019/к 3 кв. 2018 гг. по суммам займов, в %

В регионах РФ в 3 квартале 2019 года динамика выдачи займов МФО оказалась разнонаправленной. Самую серьезную динамику снижения числа выданных займов (среди 20 регионов-лидеров по объемам данного вида розничного кредитования) по сравнению с аналогичным периодом 2018 года продемонстрировали Кемеровская (-18,2%), Ростовская (-13,1%) и Новосибирская (-12,6%) области, а также Алтайский край (-10,3%) и Иркутская область (-9,8%). В то же время, в ряде регионов был зафиксирован рост выдачи займов МФО, в том числе, в Московской (+10,7%) и Челябинской (+4,1%) областях, а также в Пермском крае (+1,4%).

«Сокращение выданных микрозаймов в их самом массовом сегменте «займов до зарплаты» происходит на фоне снижения рентабельности микрофинансового бизнеса. Многие МФО уже не так активно предоставляют совсем небольшие займы новым заемщикам, а стараются кредитовать уже проверенных клиентов, которым можно делегировать займы на суммы свыше 10 тысяч рублей. При этом основной причиной снижения рентабельности микрокредитования являются, прежде всего, мероприятия Банка России по «охлаждению» микрофинансового рынка, в т.ч. по ограничению стоимости микрозаймов. В целом, рынок микрофинансирования меняется в сторону повышения качества оценки риск-профиля своих клиентов и снижения аппетита к риску. В конечном итоге, это ведет к снижению просроченной задолженности, росту среднего чека займа, диверсификации продуктовой линейки и каналов взаимодействия с клиентами»,

- считает директор по маркетингу НБКИ Алексей Волков.

В 2019 году средний размер автокредита вырос на 6,0% и составил 774,5 тыс. рублей

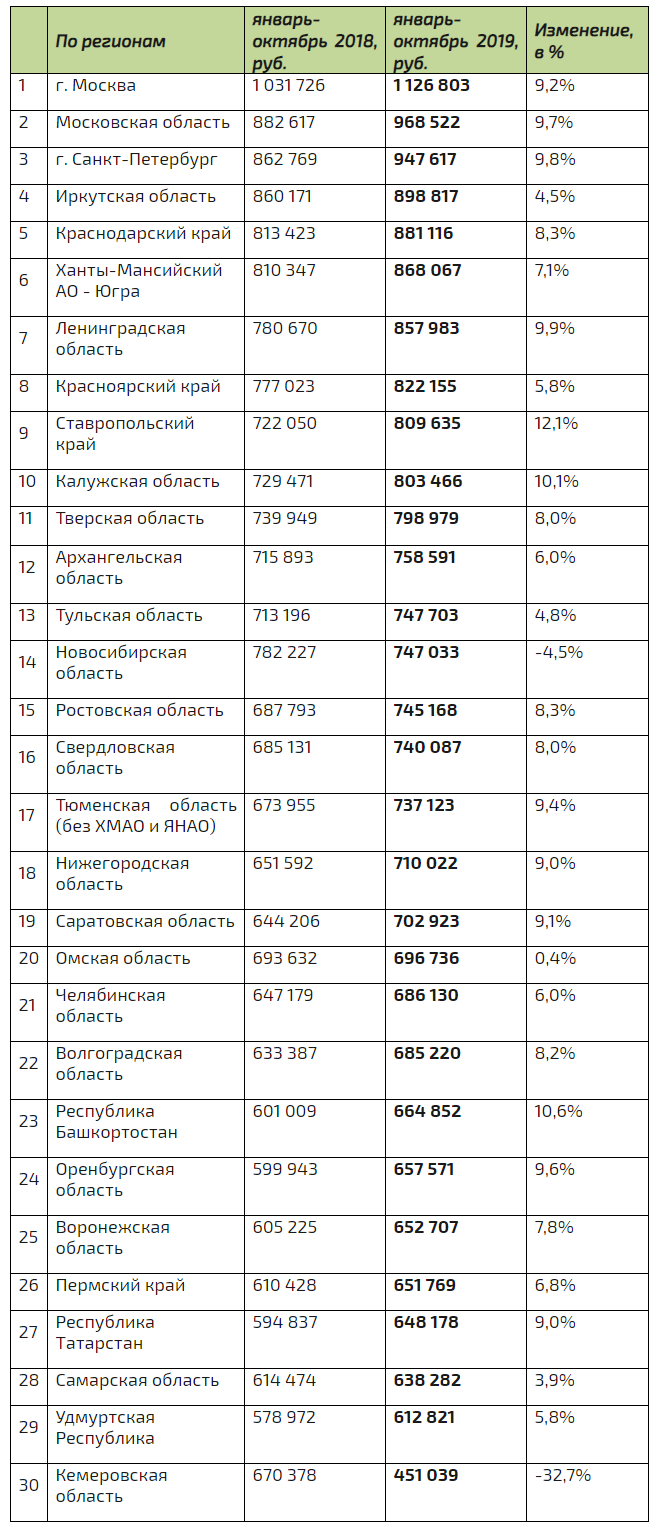

В январе-октябре 2019 года средний размер выданных автокредитов (на новые автомобили и автомобили с пробегом) составил 774,5 тыс. руб., увеличившись на 6,0% по сравнению с аналогичным периодом 2018 года (730,5 тыс. руб.).

Динамика среднего размера выданных автокредитов в январе-октябре 2019 года в сравнении с аналогичным периодом 2018 года, в %

В январе-октябре 2019 года самый большой средний размер выданных автокредитов в регионах РФ был отмечен в Москве (1 126,8 тыс. руб.), Московской области (968,2 тыс. руб.), Санкт-Петербурге (947,6 тыс. руб.), Иркутская область (898,8 тыс. руб.) и Краснодарском крае (881,1 тыс. руб.).

При этом самую серьезную динамику роста среднего размера выданных автокредитов (среди 30 регионов РФ – лидеров по объемам автокредитования) в январе-октябре 2019 года продемонстрировали Ставропольский край (+12,1%), Республика Башкортостан (+10,6%), Калужская (+10,1%) и Ленинградская (+9,9%) области, а также Санкт-Петербург (+9,8%). Единственными регионами из топ-30 по объемам автокредитования, в которых средний размер кредита на покупку авто снизился, стали Кемеровская (-32,7%) и Новосибирская (-4,5%) области. В Москве средний размер выданных автокредитов за год вырос на 9,2%.

«В 2019 году средние суммы выдаваемых автокредитов растут достаточно умеренными темпами. Помимо удорожания импортных автомобилей, приобретаемых в кредит, на увеличение среднего размера автокредита влияет значительное улучшение процедуры управления кредитными рисками со стороны банков. Сейчас они стараются кредитовать прежде всего тех граждан, чей показатель долговой нагрузки (ПДН) и персональный кредитный рейтинг (ПКР) находятся на приемлемом уровне. Эти граждане в последнее время все чаще прибегают к кредитам на покупку более дорогих и качественных автомобилей»,

- считает директор по маркетингу НБКИ Алексей Волков.

В 3 квартале 2019 года доля «плохих» заемщиков в РФ опустилась ниже уровня 15,0%

Национальное бюро кредитных историй (НБКИ), крупнейшее бюро в России, и Компания FICO (NYSE:FICO), мировой лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, констатируют, что в 3 квартале 2019 года по сравнению с предыдущим кварталом Индекс кредитного здоровья (FICO® Credit Health Index) незначительно улучшился, но фактически остался без изменений - 92 пункта (округленно) (во 2 кв. 2019 года – также 92 пункта). При этом показатель Индекса в 3 квартале 2019 года соответствует снижению доли «плохих» заемщиков (bad rate) в стране с 15,22% до 14,96%.

Компания FICO проанализировала данные НБКИ по кредитованию населения во всех федеральных округах России. Несмотря на то, что по сравнению с предыдущим кварталом федеральное значение Индекса в 3 квартале 2019 года не изменилось, в 3 из 8 федеральных округов был зафиксирован рост данного показателя. Так, в Дальневосточном, Южном и Уральском ФО он вырос на 1 пункт. В остальных ФО в 3 квартале 2019 года Индекс кредитного здоровья остался без изменений.

По состоянию на 1 октября 2019 года в трех федеральных округах РФ значение индекса было выше общероссийского показателя. Лидером является Центральный ФО – 97 пунктов. Следом за ним расположились Северо-Западный (95 пп.) и Приволжский (94 пп.) федеральные округа. Остальные ФО находятся ниже общероссийского уровня – Уральский и Южный (по 91 пп.), Северо-Кавказский (90 пп.), Дальневосточный (89 пп.) и Сибирский (85 пп.) округа.

....

Индекс рассчитывается специалистами FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов – уменьшение bad rate в 2 раза.

«Тенденция по некоторому «ухудшению» кредитного здоровья россиян, наметившаяся в 2018 году, в 2019 году сменилась стабилизацией. Снижение доли «плохих» заемщиков (bad rate) до уровня ниже 15% свидетельствует о том, что банки продолжают внимательно контролировать ситуацию с кредитными рисками заемщиков»,

- считает генеральный директор НБКИ Александр Викулин.

FICO и НБКИ предоставляют российским кредиторам данные, помогающие им лучше понимать, как развивается рынок кредитования, и формировать качественные кредитные портфели. Скоринг FICO® Score, доступный кредиторам в НБКИ, применяется более чем в половине ведущих российских банков.

Комментарии

Спасибо за обзор! А сегодня ожидается Центробанком снижение ключевой ставки на 0,25%. Это будет стимуляция брать еще больше кредитов.

Скорее это подстегнет ипотеку, кмк.

❗️Банк России ожидаемо снизил ключевую ставку на 0,25 п.п., до 6,25% годовых

Основные тезисы из заявления ЦБ РФ по ключевой ставке:

🔸инфляция замедляется быстрее прогнозов и по итогам года составит 2,9-3,2%;

🔸по итогам 2020 года должна ускориться до 3,5-4% и далее остаться вблизи целевых 4%;

🔸рост экономики ускорился, однако пока сложно оценить его устойчивость;

🔸ВВП в этом году вырастет ближе к 1,3%, прогноз на 2020 год – по-прежнему 1,5-2%;

🔸возможно дальнейшее снижение ключевой ставки в I полугодии 2020 года.

Не только.

Это решение еще и стимулирует отток денег с депозитов.

Так что при снижении (или повышении) ставки мы имеем дело с двойным эффектом.

Как результат - повышение спроса и рост инфляции.

каким образом? деньги же не лежат просто в банке, они так же в экономике крутятся, правда не знаю в чьей

При снижении ставки, банки автоматом снижают проценты по депозитам. Держать деньги в банках становится менее выгодно. Некоторые снимают депозиты и что-то покупают. Отсюда спрос.

С кредитами та-же история. ЦБ снижает ставку, за ним банки снижают проценты по кредитам, кредитов берут больше = повышение потребительского спроса.

Можете в первом приближении ответить:

Некоторые - это какой обьем в рублях?

Каков общий обьем депозитов?

Каков процент населения составляют вкладчики?

Как этот процесс скажется на спросе и какое влияние окажет на состояние экономики?

Заранее благодарен.

ЦБ РФ:

Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц в рублях, иностранной валюте и драгоценных металлах

Агенство по страхованию вкладов:

Анализ рынка вкладов физических лиц в 2018 году

РИА Новости 25.11.19

Рейтинг регионов по размеру банковских вкладов населения ( инфографика)

Вопросы я задавал не Вам, но раз уж Вы взялись отвечать, тогда:

Вот это "в среднем" - это ни о чем. Если в среднем по 200 тыр, то можем предположить, что люди снимут по 100 тыр и потратят их, и это будет одно воздействие на экономику. А если это может выглядеть так:

то какие суммы реально могут быть изьяты с депозитов и потрачены на приобретение товаров и какое воздействие это окажет на экономику?

Кстати, не первый раз публикую здесь эту цитату и ни разу ни от кого не услышал внятного ответа по поводу достоверности этих данных.

Можно доверять коммерсу или он, как последний зюгановец, набрасывает?

В зависимости от того, какие данные достоверны, действия финансовых регуляторов будут должны несколько отличаться, согласны?

А я Вам и не отвечала - я дала информацию, где Вы можете найти ответы на свои вопросы. Причём информацию официальную.

Считать надо.

На примере Сбера: объемы депозитов физлиц у Сбера - 13 триллионов рублей. Предыдущее снижение ставки ЦБ вызвало отток с депозитов Сбера примерно на 80 млрд. рублей. Округляем и получаем что предыдущее снижение ставки на 0,5% вызвало отток с депозитов примерно на те-же 0,5%

Всего на депозитах в банках лежит где-то 34 триллиона рублей (валютные в расчет не берем). Значит нынешнее снижении ставки на 0,25% приведет к оттоку с депозитов примерно 85-ти миллиардов рублей.

Но это конечно все расчеты на глаз. Наверняка где-то существует формула зависимости оттока от ставки, но я ее не нашел.

На 01.01.19 было примерно 34,5 триллиона рублей и еще 11,7 млрд. в валюте (доллары/евро и по мелочи). Это физики+юрики. Если приплюсовать к депозитам еще и счета - получим цифру в 44 триллиона.

В 17-м году было около 40%

Сколько сегодня - надо искать. Но не думаю что меньше.

Увеличение потребительского спроса (на доли процента, возможно процент), рост инфляции (на доли процента), падение курса рубля (незначительное), увеличение суммы выданных кредитов, отток с депозитов, в конечном итоге - ускорение роста ВВП (на доли процента).

Спасибо.

По последнему Вашему абзацу - фигурируют доли проц. Т.е. ни о чем.

Вы прочли мой ответ кислой? Можете откоментить цитату из комерса? Кислая ее "не увидела".

Ниочем - это если считать в процентах.

А если в реальных деньгах - то очень даже о чем. Рост ВВП на 0,1% - это примерно 100 миллиардов рублей или около 1,5-1,7 млрд. долларов. И это по номиналу. По ППС умножайте грубо на 3

Наш процент ВВП примерно в 15-17 раз более весомый чем например Украинский. По этой причине когда на Украине говорят что "у нас ВВП растет по 10% в год!" - я тихонько смеюсь)

Что именно комментировать? То что львиная доля депозитов в руках меньшинства? Так это давно всем известно. И везде так. Так было и так будет)

А с точки зрения ЦБ и большой экономики - совершенно не важно как распределены вклады среди слоев населения. Важно что будет происходить с экономикой при регулировке ставкой.

Кстати крупные держатели депозитов гораздо быстрее отреагируют на снижение ставки. Просто потому что они теряют гораздо больше чем обычные вкладчики. В деньгах.

В каких то случаях более обьективно оценивать в процентах, в других - в натуральных показателях. 100млрд, это меньше тысячи на каждого жителя.

Что по цитате из коммерса?

И еще. С полгода назад была дискуссия в коментах по поводу наличного теневого оборота инвалюты в Союзе? Не были ли Вы участником той дискуссии, не помните? Тогда одна камрадесса обещала найти данные по обьемам. А ник ее я грешным делом запамятовал и теперь не с кого спросить. Если напомните, буду Вам весьма признателен.

Пожалуйста, не делайте приписок к коменту. Лучше напишите новый. Увидел случайно последний абзац.

По последнему абзацу: мелкие держатели могут снять деньги и потратить на приобретение товаров. Полагаю владелец сотен миллионов, даже если изымет деньги с депозита, вряд ли станет тратить на ширпотреб или еду, а найдет им другое применение, т.е. воздействие на экономику совершенно разное.

И еще:

Вы, похоже, в целом согласны с выводами коммерса (о конкретных цифрах сейчас не говорим), а вот у кислой другое мнение. См. ниже.

Почему же, именно конкретные цифры в статье Коммерсанта и вызывают вопросы.

А то, что богатых меньше, чем всех остальных - это не "нобелевское" открытие...

Если о конкретных цифрах, то 3% населения, это более 4 млн человек или, другими словами, более 4тыс человек на каждый город, включая райцентры с населением 10-15тыс чел.

Так что цифры не кажутся мне невероятными.

А разве речь о 3%? Кмк, в статье речь о другом и именно это (другое) и вызывает вопросы.

3% - это из данных коммерса.

Это данные аналитиков Высшей школы экономики и Института исследований и экспертизы Внешэкономбанка, повторю, тот факт, что богатых меньше, чем всех остальных ( здрасьте, КЭП) никто не отрицает, при этом не важно будет ли их число составлять 3% или 5%.

В представленной цитате речь не о % богатых, а о деньгах

Я не понимаю что вы мне хотите сказать.

То что богатых меньшинство? Так это по определению понятно.

И не надо зацикливаться на депозитах в банках. Вот у меня например свободные деньги есть, а депозита в банке нет. Просто потому что я не доверяю банкам. Предпочитаю наличку. Некоторая часть на дебетовом счете.

Или например бабушки. У каждой есть заначка в виде так называемых "гробовых". И обычно это очень приличные суммы для бабушек. Да и не для бабушек. Уверен что 99% этих бабушек не держат свои гробовые на депозите) И вообще - в банке.

ЗЫ.

Я кстати что-то не верю что 3% населения принадлежит 98% всех срочных вкладов.

Можно попробовать посчитать сколько тогда приходится на рядового вкладчика сбера)

Подозреваю что это будет такая смешная цифра, что она разобьет "исследование" коммерсанта в пух и прах)

Две цифры нам уже известны (по словам коммерсанта) - 92% срочных вкладов и 3% вкладчиков.

Осталось найти 2 недостающие цифры. Сколько у сбера всего срочных вкладов (в рублях) и сколько всего срочных вкладчиков.

После несложных расчетов получаем цифру. Если она меньше допустим 10 тысяч рублей - однозначно фейк)

Ну какой дурак будет класть на срочный депозит 10 тысяч рублей?!

А их там будет миллионы))))

На карточки сбера перечисляют пенсии, думаю, нескольким десяткам млн человек. Как Вы считаете, какие там суммы?

И с пенсии 10-12 тыр особенно много гробовых не накопишь. Вы вряд ли представляете, как реально можно жить на такие деньги.

Моя мать не пользуется никакими карточками. Пенсию ей приносит почтальон наличкой. Просто потому что слишком много мошенников которые разводят наивных пенсионеров на деньги с карточек.

И кстати пенсия моей матери - почти 30 тысяч. Хотя она ни разу не какой-то "специальный" пенсионер. Просто ветеран труда которому пошел девятый десяток.

Кстати средняя пенсия по стране не 10-12 тысяч а примерно 15. И она непрерывно растет.

ЗЫ.

В принципе-то я понимаю на что вы тут пытаетесь нас развести)

Но вынужден вас немного охладить)

Прочтите пожалуйста мое небольшое "творчество" и надеюсь у вас в голове сложится немного более другая картина мира)

https://aftershock.news/?q=node/704325

ЗЫ

Мы о пенсиях на карточки сбера или все-же о срочных вкладах в сбере? Это несколько разные вещи...

Я никого не развожу и не занимаюсь пропагандой.

Я не экономист и пытаюсь понять некоторые вопросы на уровне здравого смысла. Не более того.

И я не статью написал. Мы здесь с Вами вдвоем разговариваем.

По пенсии Вашей матушки: судя по возрасту она на пенсии давно и в результате повышений допускаю такой размер пенсии. Из своего опыта: я оформлял пенсию пять лет назад, и мне и моим коллегам, кто уходил на пенсию плюс-минус в это же время, всем начисляли 15тыр. Это Крайний Север, рассчитывали еще по большой сов. зарплате. Один знакомый, ветеран труда - плюс 1тыр к пенсии.

Я прекрасно понимаю вашу обиду на жизнь. Конечно хреново жить на 15 тысяч. Да еще и на крайнем севере.

Но и вы поймите что законы экономики просто так не обмануть. Ваша пенсия так мала не потому что воруют много, а потому что у страны просто нет столько денег что-б платить достойную пенсию.

Да все-б в правительстве с радостью подняли пенсию раза в 3-4, но где взять такие суммы?! Борьба с воровством ну никак не перекрывает необходимые суммы.

На пенсии всех наших пенсионеров уходит примерно 120 миллиардов долларов в год. Удвоение - это 240 миллиардов. Утроение - 360 миллиардов. Долларов! В рубли даже переводить не хочу...

Это американский ФРС может за сутки вкинуть в экономику 500 миллиардов долларов. Просто добавить нолики в компьютерах. Вчера статья была на эту тему тут.

А мы так не можем.

Мы (страна) живем на то что заработали.

Конечно обидно!

Только вот сделать с этим ничего нельзя.

Надеюсь что пока.

И я ни на что не обижен. И пенсия в семье - не единственный источник дохода. И вообще - мы не об этом. Вы увели разговор в сторону. При чем тут пенсии?

В принципе, на тот вопрос, который я задавал, в итоге и от Вас и от кислой в первом приближении я получил ответ.

Единственное на что Вы так и не ответили, так это о валюте. Или Вы не были участником того разговора, или не помните, или не хотите отвечать. Ничего, найду в коментах.

В любом случае, спасибо, что нашли возможность уделить время.

Я не читал вашу переписку с кислой.

ЗЫ

Тут ведь понимаете в чем дело...

Все эти наезды типа "3 процента владеют 96" - это все от лукавого.

Это всего лишь один из элементов борьбы за власть. Раскачать общество, то да се...

Посмотрите по сторонам. Украина всем уже оскомину набила конечно, но тем не менее. Вспомните все эти "камазы с деньгами". Щас мы воров скинем и заживем! Не зажили.

Армения. Полностью аналогично. Кругом воры - даешь Пашиняна! Что в сухом остатке? А ничего. Зарплаты с пенсиями как были так и остались.

Перманентные бои в грузии за власть я даже в расчет не беру. Смена морды в кресле никак не влияет на пенсии и зарплаты.

Почему так происходит? Казалось-бы приходят те которые за все хорошее против всего плохого...

А воз и ныне там.

А все потому что против экономики не попрешь)

Что-б поднять пенсии и зарплаты в два раза - надо ВВП в два раза поднять. А это процесс не быстрый. И смена власти обычно только мешает этому процессу.

А борьба с коррупцией это всего лишь повод для того что-б сесть в кресло.

Нет коррупции? Значит мало демократии в стране) Или права ЛГБТ не так соблюдают) Или вообще "он терран и массовый убийца!". Персоналии не важны)

Советские бабушки умудряются копить и с меньших пенсий.

Во-во!

Это тайное искусство скоро будет утеряно)

А что там видеть:

Это они как определили ? Ходили по адресам?

ФЗ О банках и банковской деятельности

Статья 26. Банковская тайна

И т.д. еще на километр..

Где брали информацию аналитики Высшей школы экономики и Института исследований и экспертизы Внешэкономбанка?

Т.е. по Вашему мнению обьективный анализ сделать у них не было возможности и их выводы можно считать набросом?

Интересно тогда, с какой целью это было сделано? Ваша версия будет?

Не Зюганов же в самом деле это написал.

Это не моё мнение - это мнение ФЗ.

Версия всегда одна - подогреть страсти и "шатнуть рЭжЫм", потому что шатать его хотят и красные (в смысле левые, вместолевые и прочие) и белые (в смысле либералы разных мастей).

Версия, конечно, хороша. Только ничего не обьясняет. Сколько читателей у комерса? Они, узнав инфу о депозитах, побегут на Болотную?

Это усилит недовольство, что можно использовать не только через выход на Болотную.

Я кстати "слегка" ошибся в расчетах. Нынешнее снижение ставки вызовет отток не в 85 миллиардов а побольше. Разика так в два на глаз)

Там нелинейная зависимость. Чем ниже ставка - тем больше отток.

В конечном итоге, если ставка опускается до уровня инфляции, это вызывает лавинообразный отток вкладов.

Со всеми вытекающими.

Понятно, спасибо.

Вы не ответили по поводу дискуссии с некоей мадам о наличной валюте в Союзе? Не помните такой беседы?

И куда, по вашему мнению, эти деньги пойдут?

Снижение ставок по депозитам заставляет людей перемещать часть ДС в ИИС и др. Российская фонда даёт сейчас при пассивном инвестировании 20% спокойно. Даже ПИФы облигаций 10-12%.

Я и предполагал, что в случае оттока средств с депозитов они не попадут на рынок ТНП, а найдут себе применение в качестве фин. капитала (если я корректно выражаюсь). Т.е. стимула к развитию реального сектора не дадут ни в качестве инвестора, ни в качестве потребителя.

Еще как попадут.

Помните 14-й год?

Когда в момент кризиса из магазинов смели ВСЕ! Народ телевизорами на 100 лет вперед затарился)

Точные цифры что куда пойдет конечно никто не скажет. Все зависит от квалификации "инвестора" и объема располагаемых им средств.

Часть уйдет в валюту (отсюда давление на рубль), часть на финансовый рынок, часть в недвижимость и прочие автомобили, часть в телевизоры и кофеварки... Отсюда и инфляция.

И это тоже.

Что кстати тащит биржевые индексы вверх)

Но не все средства туда уйдут. Только часть.

Еще раз, деньги в банке не лежат замороженные (иначе откуда проценты), они и так в экономике, если население их снимет, то ничего не изменится

Если они все в экономике, то почему по пять раз на месяц кредиты предлагают..

Так процесс вкладов и выдачи/отдачи обратно кредитов непрерывный

В Новосибирской области закредитованность выросла... И она не относится к долгим кредитам вроде ипотеки или покупки авто... Закредитованность растёт на обычные траты "На жизнь".

В том году был показатель 45% https://news.ngs.ru/more/65773791/

В этом году уже 48%

Тут ведь какое дело...

Одни говорят что так как люди берут все больше и больше кредитов, значит они живут все хуже и хуже.

А на самом деле кредитов берут все больше так как кредиты становятся все дешевле и дешевле.

Чем больше ЦБ опускает ставку - тем больше будут брать кредитов)

Если-бы ЦБ смог опустить ставку допустим до 2-3 процентов - у нас практически 100% населения взяло-бы кредиты. Как в США)

А чего не взять-то если кредит превращается практически в беспроцентную ссуду?

рЭто правда. Если будем следовать опыту США, то скоро внуки будут отвечать за дедушек и бабушек в плане кредитов.

Хтелось бы иметь кредиты как в СССР. Без процентов и только согласованные с бухгалтерией. Это был даже не кредит, а рассрочка. и Всегда решали - А ты можешь в принципе платить такую рассрочку ?

У меня был случай когда касса взаимопомощи загасила за меня кредит за два года.

Это, как я понимаю, выплаты вместе и ипотечными кредитами. Без учета ипотеки закредитованность (потребительский кредит, автокредит и кредитная карта) намного меньше.

Банк России снизил ключевую ставку до 6,25 процента.

https://rg.ru/2019/12/13/bank-rossii-snizil-kliuchevuiu-stavku-do-625-pr...

Как и ожидалось.

Страницы