На АШ регулярно, как в отдельных статьях, так и в комментариях, участники высказывают свою озабоченность состоянию дел в сфере пенсионного обеспечения в Западных странах. Такое пристальное внимание понятно, во-первых, это проявление присущей русской ментальности (можно даже сказать - архетип) сочувствия к обездоленным и сопереживания, во-вторых, с учетом внедрения у нас частного пенсионного накопления можно на примере других стран посмотреть, что ждет нас в будущем. Предлагаемая к вниманию статья является обзором состояния дел в частных пенсионных системах в странах. где они были внедрены давно. Обзор охватывает период с 2008 года по 2018 год. Система государственного социального обеспечения была представлена ранее Обзор систем социального обеспечения и объем расходов по странам ЕС и Борьба с бедностью. Текущее состояние и развитие системы социальной поддержки в РФ.

1. Общие данные накопительной и частной пенсионных систем

1.1. Активы

Пенсионные активы превысили 40 трлн долларов США во всем мире в 2018 году. Пенсионные активы были накоплены в подавляющем большинстве случаев через пенсионные фонды, собрав в конце 2018 года более 28 трлн долларов США активов. Некоторые страны также используют другие средства для накопления для выхода на пенсию, такие как договоры пенсионного страхования, проданные страховой компанией (например, Дания, Франция) или продукты, предлагаемые и управляемые банками и инвестиционными компаниями (например, индивидуальные пенсионные счета (IRA) в Соединенных Штатах).

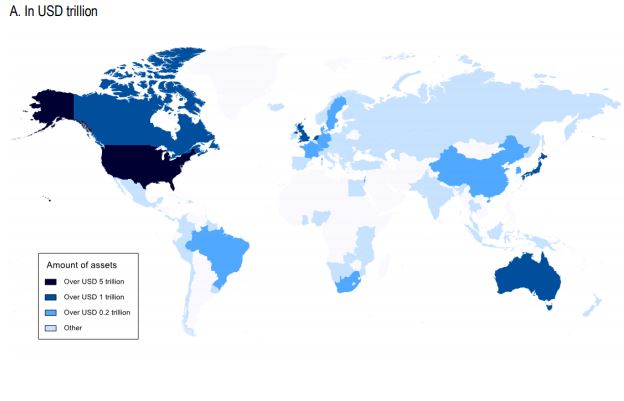

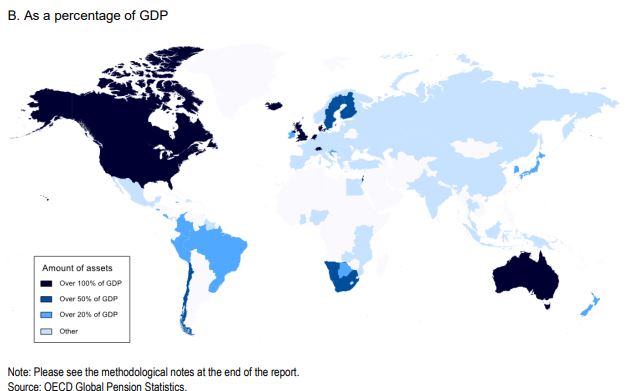

Пенсионные активы имеют различное значение в разных странах. В абсолютном выражении наибольшие суммы были зафиксированы в Северной Америке (в Канаде и Соединенных Штатах), Западной Европе (в Нидерландах и Соединенном Королевстве), а также в Австралии и Японии, превысив 1 трлн долларов США в этих шести странах (Рисунок 1.1, Панель А). В отличие от этого, пенсионные активы составляли менее 0,2 трлн долларов США в 70 отчетных юрисдикциях. В относительном выражении большие различия также существуют между странами. В регионе ОЭСР 8 из 36 стран имели активы на конец 2018 года, превышающие 100% их экономики (Рисунок 1.1, Панель B). В небольших странах, таких как Исландия, накопленные активы невелики во всем мире, но высоки по отношению к их экономике (161% ВВП). Пенсионные активы в Швейцарии были ниже 1 трлн долларов США на конец 2018 года, но они составляли более 100% ВВП (142% ВВП). В отличие от этого, размер пенсионных активов был ниже 20% ВВП в 54 из 87 стран, представивших отчетность, включая некоторые быстро развивающиеся страны (например, Китай, Индия).

Рисунок 1.1. Размер активов в накопительных и частных пенсионных планах в отчетных юрисдикциях, доступные на 2018 год или на последний год

A. В триллионах долларов США

В. В процентах от ВВП

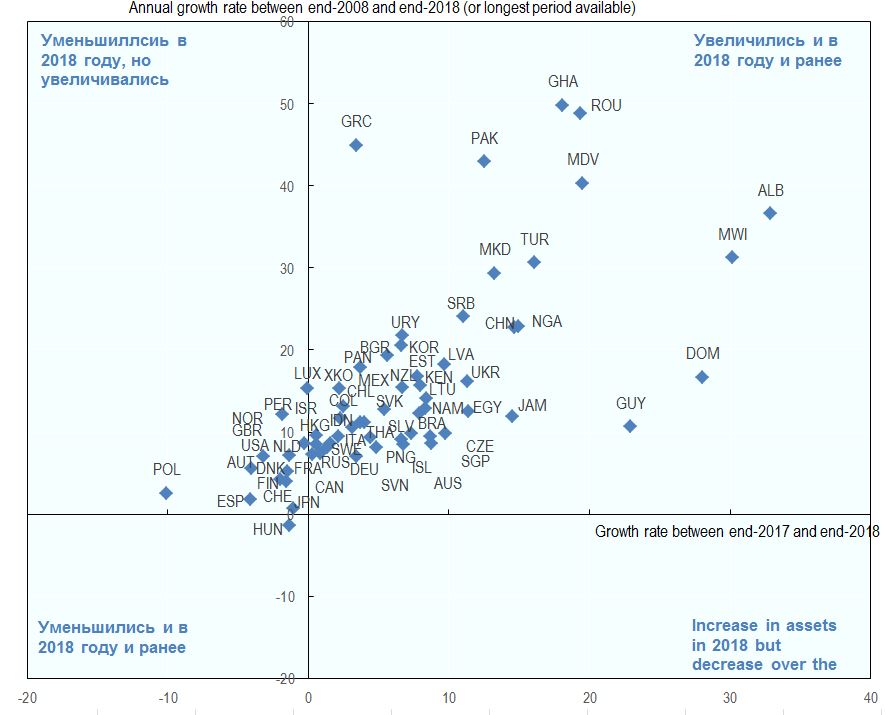

Динамика активов в Пенсионных Фонда приведена на рисунке 1.2.

Рисунок 1.2 Темпы роста активов пенсионных фондов

В целом активы Пенсионных фондов в 2018 году составила 42,5 трлн.дол.США и снизились относительно 2017 года (44,0 трлн.дол.США), но были выше чем 10 лет назад (23 трлн.дол.США в 2008 году)

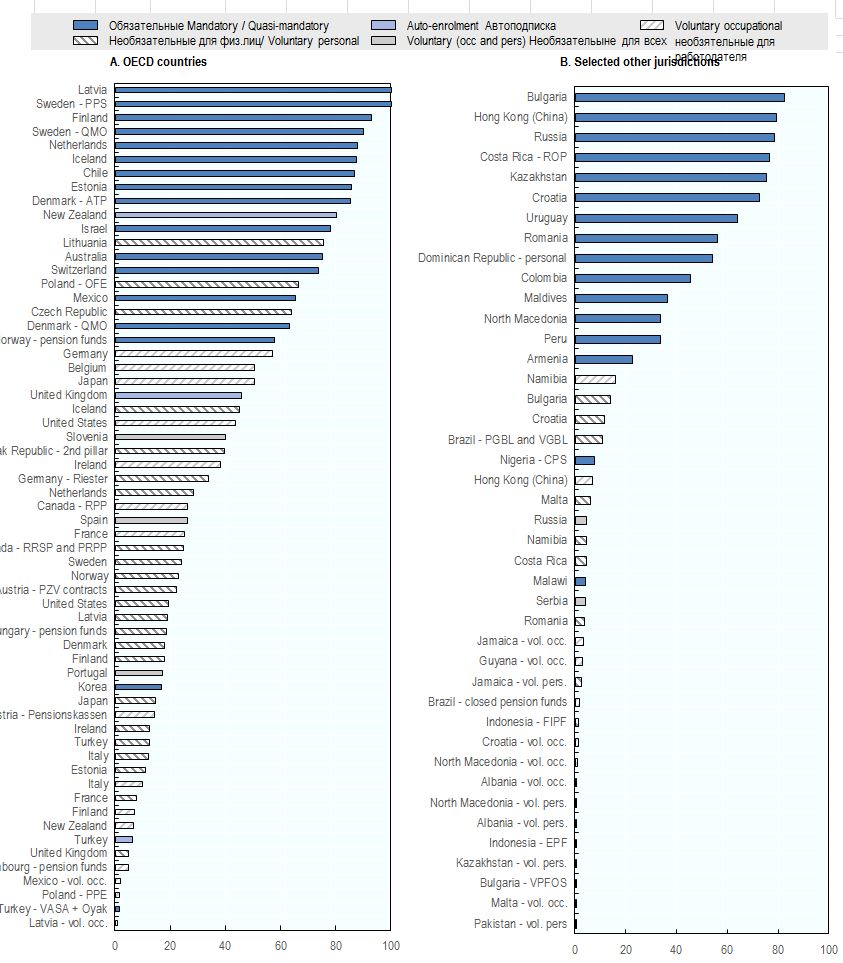

1.2. Охват накопительными и частными пенсионными планами

Участие в пенсионном плане может быть обязательным, добровольным или поощряемым за счет автоматической регистрации. Работодатели могут быть обязаны по закону установить пенсионный план для своих сотрудников, которые затем должны присоединиться к плану (например, Финляндия, Норвегия, Швейцария). В Дании, Нидерландах и Швеции законодательство не требует от работодателей составлять план для своих работников. Тем не менее, участие в плане в этих странах является почти обязательным, так как решение принимается на отраслевом или отраслевом уровне посредством коллективных договоров. Некоторые страны Латинской Америки и Европы не требуют от работодателей составления плана для своих работников, но требуют, чтобы работники вступали в частный пенсионный фонд по своему выбору (например, в Чили, Колумбии, Мексике) или в пенсионный план, финансируемый государством (например, в Дании). В отличие от этого, в ряде других стран (например, в Австрии, Чехии, Франции, Португалии) работодатели не обязаны устанавливать план занятости, а работникам - открывать индивидуальные пенсионные счета. Между тем, некоторые страны используют мягкое принуждение и поощряют сотрудников к участию в плане посредством автоматической регистрации (например, Италия, Новая Зеландия, Турция и Великобритания).

Обязательные пенсионные планы охватывают более 70% населения трудоспособного возраста в 17 из 31 юрисдикции, где такие планы существуют (рис. 1.6). В Финляндии и Исландии были зафиксированы одни из самых высоких уровней охвата, соответственно, 93% и 88% населения трудоспособного возраста в 2018 году. Охват профессиональных планов в Нидерландах был квазиуниверсальным и составлял почти 90% населения трудоспособного возраста.

Рис. 1.3 Охват пенсионными планами (в процентах от работоспособного населения, если не указано иное)

В целом за последние 10 лет охват населения пенсионными планами вырос, в основном за счет обязательных пенсионных отчислений и автоподписки (отказ по заявлению. если не отказался удерживается взнос). Единственная страна, где произошло снижение это Венгрия (добровольная система), но там и активы уменьшились на 10%, т.е. можно предположить что отрицательная доходность и была причиной оттока.

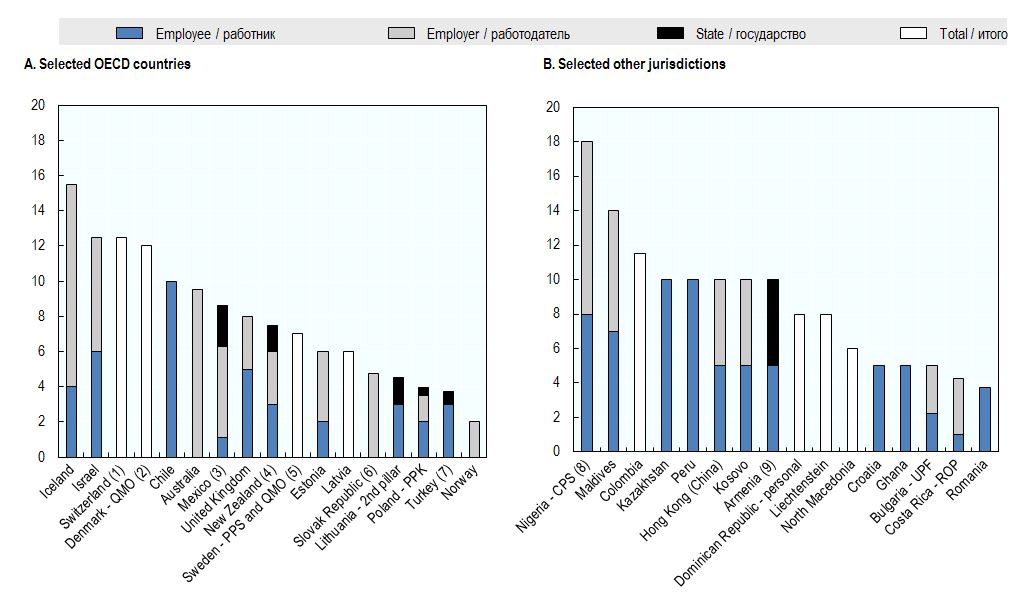

1.3. Взносы, порядок удержания и ставка

национальное регулирование определяет размер взноса в странах с обязательными и автоматическими планами зачисления.

Ответственность за уплату взносов может ложиться на работников (например, в Чили, Хорватии, Гане, Казахстане, Перу и Румынии), на работодателей (например, в Австралии, Норвегии, Словацкой Республике) или на обоих (например, в Эстонии, Исландии, Швейцария). Это обязательство может применяться только к определенным работникам или при определенных условиях (например, обязательные взносы работодателя только для работников, зарабатывающих в Австралии не менее 450 австралийских долларов в месяц). Взносы могут быть дополнены соответствующими взносами штата (например, Новая Зеландия) или субсидиями (например, социальная квота в Мексике).

Обязательные ставки взносов установлены на разных уровнях в разных странах. В Исландии установлена самая высокая ставка обязательных взносов в размере 15,5% от заработной платы, распределенная между работодателями (11,5%) и работниками (4%) (Рисунок 1.4). Ставки обязательных взносов также составляют более 10% от заработной платы в пяти других странах: Колумбии, Дании, Израиле, Нигерии и Мальдивских Островах. В Швейцарии размер взносов зависит от возрастной группы: от 7% в возрасте от 25 до 34 лет до 18% в возрасте старше 55 лет. В отличие от этого, в Норвегии самая низкая обязательная ставка среди стран-респондентов (2% оплачивает работодатель).

Работодатели и работники могут, однако, договориться о том, должны ли работники вносить вклад сверх взносов работодателя. Эти обязательные ставки взносов иногда варьируются в зависимости от дохода (например, Дания) или сектора, в котором работают сотрудники (например, государственные или частные в Мексике).

Рисунок 1.4. Минимальные или обязательные ставки взносов (для среднего заработка) в планах обязательной и автоматической регистрации (если не указано иное)

В процентах от заработка

На рисунке ниже (Рис.1.5.) представлены сборы в процентах от ВВП ,которые произведены работниками, работодателями и государством в 2018 году в разбивке по типам плательщиков и 2008 году суммарно.

Рисунок 1.5 Общие сборы в процентах от ВВП

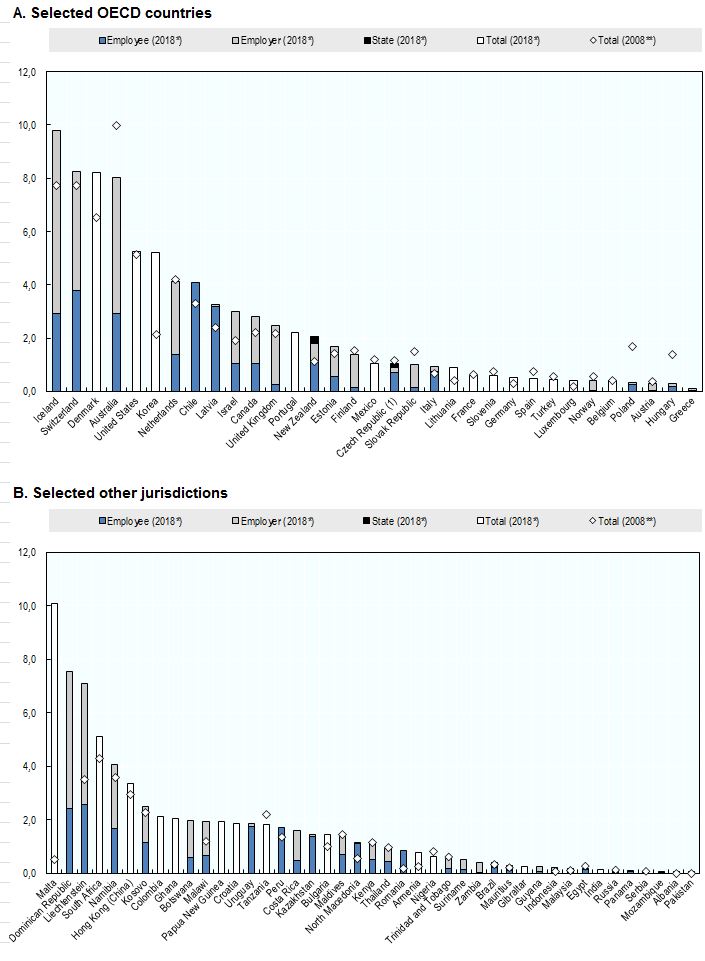

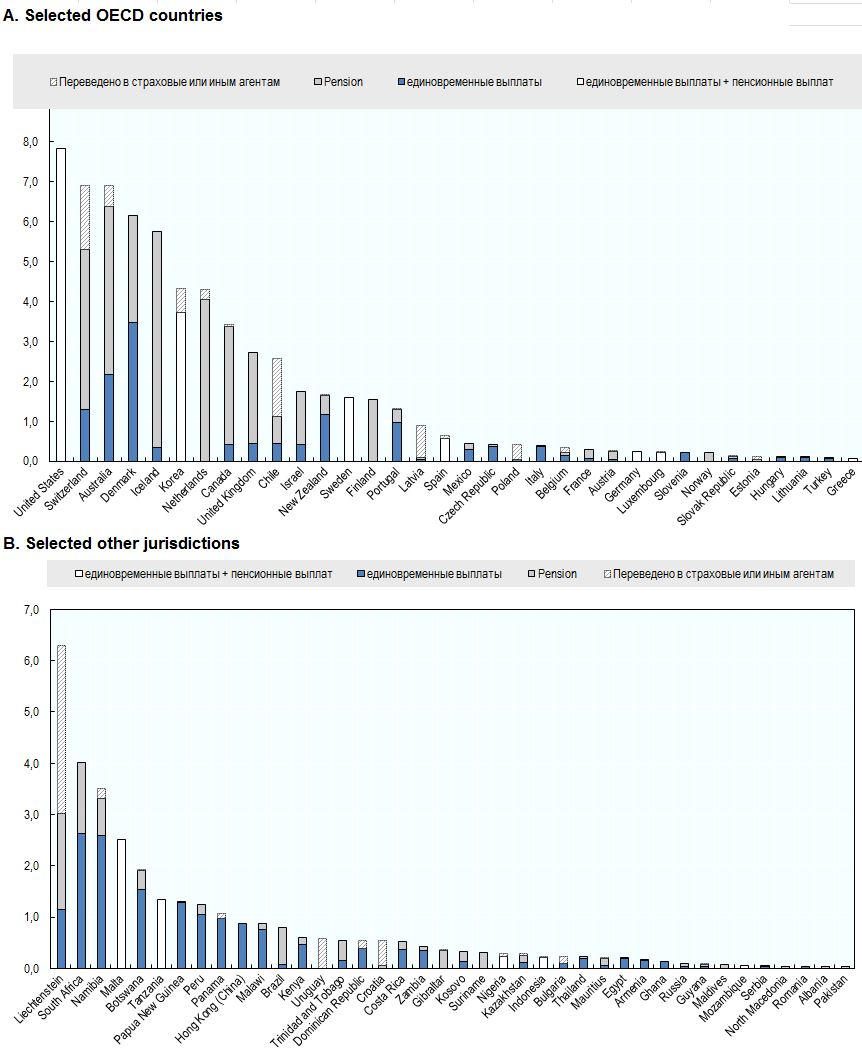

1.4. Выплаты пособий

Сумма пенсионных выплат из накопительных и частных пенсионных планов представляет собой отток от пенсионных планов, уменьшая сумму активов. Они зависят от стажа работы системы. Платежи из накопительных и частных пенсионных планов могут принимать различные формы в зависимости от страны, такие как единовременные выплаты, регулярный доход при выходе на пенсию (например, пенсии) или их комбинация. Выплаты пособий могут быть выплачены как полная или частичная единовременная выплата при определенных условиях в некоторых странах. Например, в Швейцарии участники могут требовать выплаты четверти своих пенсионных активов в качестве единовременного пособия. В некоторых странах допускается полная единовременная выплата, если накопленная сумма ниже заданного порогового значения (например, ниже 12 600 евро для Pensionskassen в Австрии с 1 января 2019 года).

В 2018 году выплаты от пенсионных организаций пенсионерам или организациям, отвечающим за этап выплат, были самыми большими в Австралии (6,9% ВВП), Дании (6,1%), Исландии (5,8%), Швейцарии (6,9%) и Соединенные Штаты (7,8%) среди стран ОЭСР и Лихтенштейн (6,3%) и Южная Африка (4,0%) среди юрисдикций, не входящих в ОЭСР (Рисунок 1.6). В этих странах, как правило, имеются зрелые пенсионные системы, в которых накоплено большое количество пенсионных активов (более 95% ВВП во всех из них). В некоторых странах, где накопительная пенсионная система была введена недавно, размер пенсионных выплат оставался относительно ограниченным (например, Эстония, Северная Македония).

Рисунок 1.6. Общие выплаты в процентах от ВВП

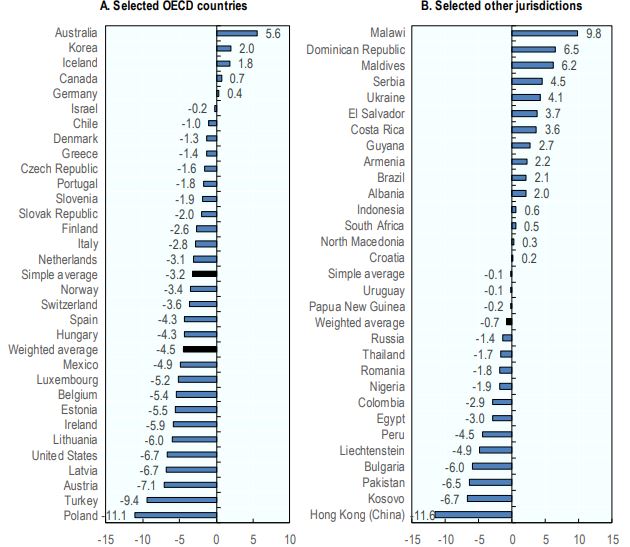

1.5. Рентабельность инвестиций

Сокращение пенсионных активов в 2018 году, вероятно, было связано с инвестиционными показателями накопительных и частных планов в 2018 году. Реальные нормы доходности инвестиций (за вычетом инвестиционных расходов) пенсионных планов в среднем были отрицательными. ОЭСР (-3,2%) и чуть ниже 0% в других юрисдикциях (Рисунок 1.7). Средняя реальная норма доходности, за вычетом инвестиционных расходов, взвешенная по активам, управляемым на конец 2018 года, была даже ниже, составив -4,5% в ОЭСР и -0,7% в других юрисдикциях, отражая, что некоторые из крупнейших пенсионных рынков пострадали больше потери, чем другие (например, США (- 6,7%)).

Рисунок 1.7. Годовые инвестиционные нормы доходности накопительных и частных пенсионных планов за вычетом инвестиционных расходов, 2018 г.

В целом, в 2018 году пенсионные планы понесли инвестиционные потери в 26 из 31 страны, представившей отчет ОЭСР, и в 14 из 29 других стран, представивших отчетность. Наибольшие потери в 2018 году были зафиксированы в Гонконге (Китай) (-11,6%), Польше (-11,1%) и Турции (-9,4%). 2018 год был худшим за всю историю финансовых показателей пенсионных планов в 20 из 38 отчетных юрисдикций после финансового кризиса 2008 г. Тем не менее, некоторым странам удалось наблюдать положительную реальную отдачу от инвестиций в 2018 году, например, Малави (где-то в Африке) продемонстрировала самую высокую реальную доходность инвестиций (за вычетом инвестиционных расходов) на уровне 9,8%. Австралийские пенсионные фонды также достигли высокой реальной доходности инвестиций (5,6%), рассчитанной, однако, в течение финансового года (июнь 2017 года - июнь 2018 года) вместо календарного года.

Поскольку реальная чистая прибыль от инвестиций представляет собой сочетание номинального выполнения планов и инфляции, низкая цифра может быть объяснена либо низкой прибылью, либо инфляцией. Среди стран ОЭСР накопительные и частные пенсионные планы получили положительную доходность в номинальном выражении в Чили (1,5%), Чешской Республике (0,4%), Турции (9,0%), но ниже инфляции (2,6% в Чили, 2,0% в Чехия и 20,3% в Турции).

Плохие финансовые результаты пенсионных планов в 2018 году могут быть следствием спада на фондовых рынках в последнем квартале 2018 года. Некоторые из основных фондовых индексов резко упали в 2018 году по сравнению с 2017 годом, иногда страдая от одного из худших падений с 2008 года. кризис (например, S & P500, снижение на 6,2% в 2018 году). Положительная доходность в случае Австралии (5,6% с 17 июня по 18 июня), упомянутая выше, может отражать тот факт, что спад капитала на конец 2018 года не был учтен в расчетах (финансовый год не учитывал 2 полугодие 2018 года).

Средние годовые доходы были положительными в номинальном выражении за последние 5, 10 и 15 лет среди стран, представивших отчеты (Таблица 1.1), и оставались положительными в большинстве стран после корректировки на инфляцию. Долгосрочный характер пенсионных накоплений означает, что нужно смотреть на долгосрочные доходы. Долгосрочные показатели накопительных и частных пенсионных планов показывают, в какой степени они достигли положительного инвестиционного дохода за определенный период для финансирования пенсии. Несмотря на относительно низкие и часто отрицательные инвестиционные показатели в 2018 году, пенсионные планы достигли положительного реального дохода от инвестиций за последние пять лет в 45 из 51 страны, представившей отчет. Из 51 юрисдикции можно было рассчитать среднюю доходность за последние десять лет для 40 юрисдикций, положительную во всех странах, кроме Чешской Республики. За последние 15 лет среднегодовая доходность пенсионных планов была положительной в 19 из 22 отчетных юрисдикций, для которых такой расчет был возможен. В Колумбии зафиксирован самый высокий среднегодовой доход (6,2%), за которым следуют Канада (4,8%) и Австралия (4,7%). В отличие от этого, среднегодовая доходность накопительных и частных пенсионных планов была близка к 0% в Чешской Республике и немного отрицательной в Эстонии (-0,7%) и Латвии (-1,0%) в реальном выражении.

Таблица 1.1. Номинальные и реальные (за вычетом инфляции) среднегодовые доходы

1.6. Распределение активов по видам финансовых инструментов

В большинстве стран облигации и акции являются двумя основными классами активов, в которые пенсионные активы были инвестированы в конце 2018 года, на которые приходится более половины инвестиций в 32 из 36 стран ОЭСР и 39 из 46 других отчетных юрисдикций (рисунок 1.8).

Рисунок 1.8 Распределение активов по видам фин.инструментов

Примечание: CIS это инвестиционные фонды или фонды коллективных инвестиций, ПИФ

Хотя в целом предпочтение было отдано облигациям, обратное было верно в некоторых странах, где акции перевесили облигации в 7 странах ОЭСР и 12 других юрисдикциях - на 43,7% до 14,6. % в Австралии, на 57,5% до 24,3% в Гонконге (Китай) и на 57,8% до 23,7% в Намибии, например. Облигации государственного сектора, в отличие от корпоративных облигаций, представляли большую долю совокупных прямых облигаций (т.е. исключая инвестиции через схемы коллективного инвестирования) в ряде стран. Например, государственные облигации составляли 100% от общего объема прямых облигаций в Албании и Северной Македонии, 99,6% в Сербии, 96,9% в Венгрии и 87,6% в Чешской Республике, но только 24,8% в Норвегии и 10,5% в Новой Зеландии. ,

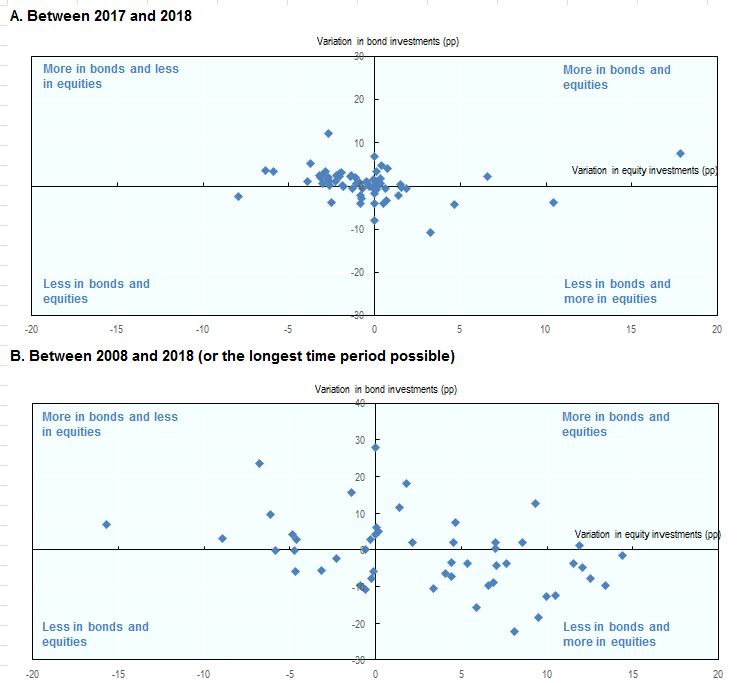

Хотя распределение активов в 2018 году оставалось более или менее одинаковым по сравнению с 2017 годом, в некоторых странах в последнее десятилетие произошло перераспределение. По сравнению с 2017 годом доля пенсионных активов, вложенных в облигации и акции, изменилась менее чем на 5 процентных пунктов в 55 из 66 стран, представивших отчетность (Рисунок 1.9, Панель A).

За последнее десятилетие доля инвестиций в облигации снизилась более чем на 5 процентных пунктов в 20 из 55 стран, представивших отчетность (Рисунок 1.9, Панель B, нижний левый и правый квадранты). Это снижение не всегда было компенсировано увеличением инвестиций в акционерный капитал в той же степени. В Дании с одним из самых значительных сокращений доли инвестиций в облигации (на 22 процентных пункта меньше в 2018 году, чем в 2008 году), только 8 процентных пунктов были направлены на акции. Наибольшее перераспределение ушло на другие инвестиции.

Рисунок 1.9. Динамика распределения инвестиций по видам активов

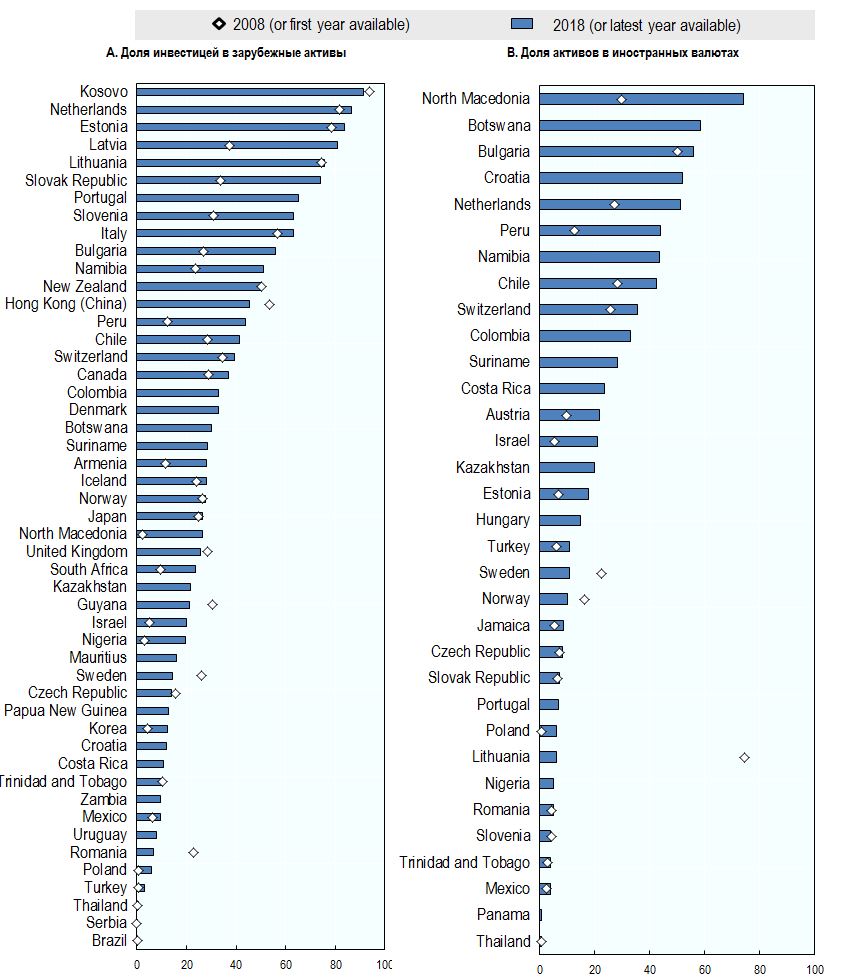

Доля пенсионных активов, инвестированных за рубежом, увеличилась в течение последнего десятилетия для 28 из 37 стран, представивших отчетность (Рисунок 1.10)

Рисунок 1.10. Распределение инвестиций в зарубежные активы или в активы в иностранных валютах

1.3. Особенности и задачи планов с установленными выплатами и взносами

Пенсионный ландшафт включает в себя различные типы накопительных и частных пенсионных планов по всему миру Особенности планов могут повлечь за собой различные риски, которые могут помешать устойчивости пенсионного обещания или адекватности пенсии.

1.3.1. Изменения в пенсионном ландшафте

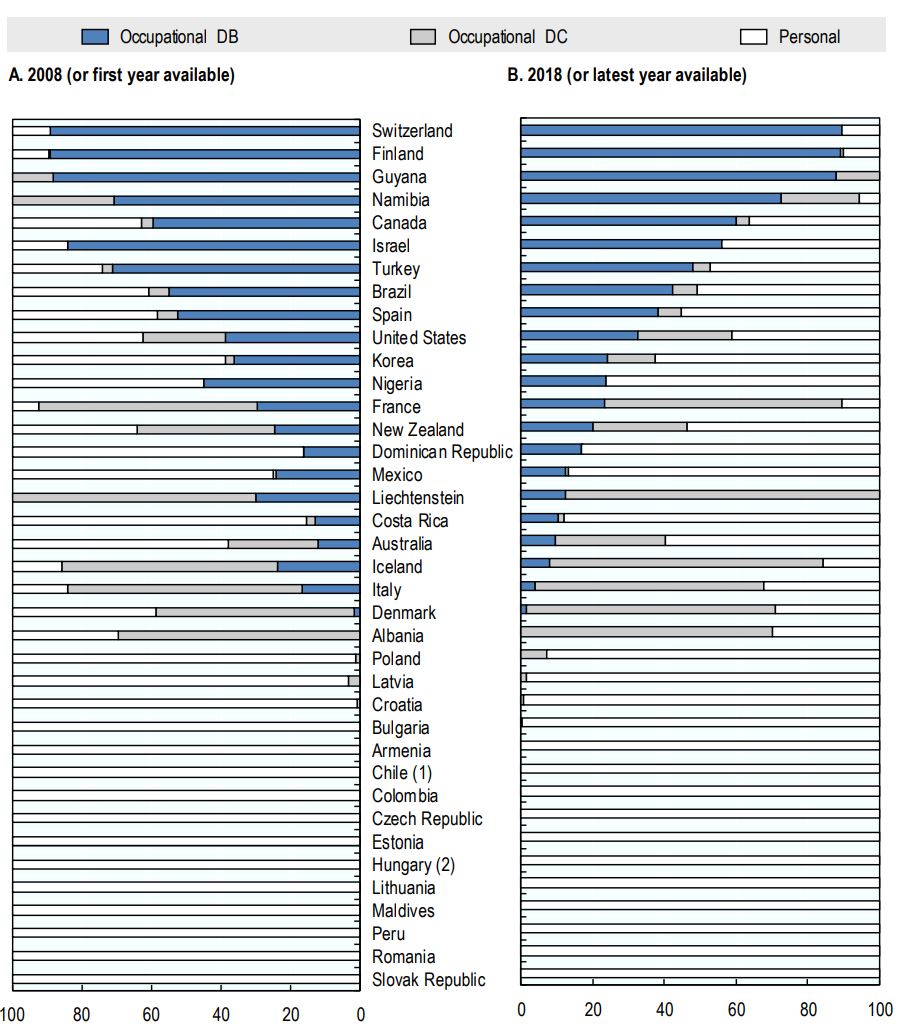

В зависимости от того, как рассчитываются пенсионные выплаты и кто несет риски, планы могут быть либо с установленными выплатами (DB), либо с установленными взносами (DC). В планах DC участники несут большую часть риска, в то время как в планах DB спонсоры-работодатели принимают на себя некоторые риски, если активы не покрывают пенсионные обязательства. Иными словами, в планах с установленными выплатами на момент заключения договора фиксируется размер выплат в твердой сумме (пенсионный фонд и/или работодатель обязаны эту сумму выплачивать и несут финансовую ответственность). В то время как в планах с установленными взносами фиксируется размер взноса, а выплаты получаются в том размере как накопятся (пенсионный фонд не несет финансовую ответственность за размер выплаты - размер выплаты не гарантируется).

Распределение по типам планов представлено на рисунке ниже:

Рисунок 1.11 Распределение по типам планов

1.3.2. Коэффициент финансирования планов с установленными выплатами

Коэффициенты финансирования измеряют сумму обязательств, покрываемых имеющимися активами. Когда стоимость активов в планах DB меньше стоимости обязательств, вытекающих из пенсионного обещания, или, другими словами, когда коэффициент фондирования ниже 100%, план имеет недостаточное финансирование и спонсоры планов DB, как правило, несут ответственность за гарантирование финансирования плана. То есть спонсоры плана должны добавлять денег в пенсионный фонд в таких случаях.

Коэффициент финансирования планов DB в разных странах в последнее десятилетие развивался по-разному. Финансовое положение планов DB улучшилось на 18 процентных пунктов в Германии (с 105% в 2008 г. до 123% в 2018 г.), на 11 процентных пунктов в Швейцарии (с 95% в 2008 г. до 105% в 2018 г.), на 9 процентных пунктов в Лихтенштейне ( с 97% в 2008 году до 106% в 2018 году) и 6 процентных пунктов в Финляндии (со 118% в 2011 году до 125% в 2018 году).

Уровни финансирования планов DB были выше 100% на конец 2018 года во всех странах, представивших отчетность, кроме пяти стран: Исландия (32%), Мексика (67%), Великобритания (96%), США (57%) и Индонезия (96%). Активы в планах DB в этих пяти странах не смогут покрыть пенсионные обязательства (как они рассчитываются). Но тут не так однозначно, так как многое зависит от ставки дисконтирования.

1.3.3. Сборы, взимаемые с участников планов с установленными взносами

Плата, взимаемая пенсионными провайдерами за расходы на управление пенсионными планами, уменьшает общую сумму активов в этих планах, снижая выплаты пенсионных пособий, которые могут получать участники. Пенсионные провайдеры взимали сборы по-разному в конце 2018 года в зависимости от страны. Сборы могут взиматься с взносов или с заработной платы непосредственно. Размер сборов, взимаемых с членов, был неоднородным в разных странах на конец 2018 года. Независимо от структуры сборов, самые высокие сборы, взимаемые с членов относительно суммы активов под управлением, были зафиксированы в Албании (2,6%), затем в Турции (2,0%) и Пакистане (1,4%). В отличие от этого, члены платили самую низкую сумму взносов в Австралии, Коста-Рике и Доминиканской Республике (0,5% активов или меньше).

2. Гендерные различия

Во всех странах женщины меньше участвуют в пенсионных фондах, чем мужчины. Кроме того в денежном выражении размер пенсий у женщин меньше, чем у мужчин.

Различие в размере пенсионных выплат вызвано в первую очередь тем, что заработная плата у женщин существенно ниже чем у мужчин. Кроме того, чтобы обезопасить себя, многие женщины выбирают пожизненные выплаты. А так как продолжительность жизни у женщин больше, то выплата получается меньшего размера

2.1. Определение и оценка текущего гендерного пенсионного разрыва

Физические лица могут получать доход из нескольких источников при выходе на пенсию. Пенсионеры могут получать государственную пенсию по старости в соответствии с правами в государственной пенсионной системе, а также могут использовать сбережения в накопительных и частных пенсионных планах. Вдовы получают выгоду от пенсий по случаю потери кормильца в большинстве стран ОЭСР. Некоторые пенсионеры могут просто продолжать работать во время выхода на пенсию и получать некоторый доход от этой работы.

В данной статье при расчете разрыва учитывает совокупный объем пенсий вне зависимости от источника (государственные или частные)

Во всех странах ОЭСР, представивших отчеты, существует гендерный разрыв в пенсионном обеспечении. Разрыв составляет от 5% в Эстонии до 47% (от среднего пенсионного дохода мужчин) в Японии (Рисунок 2.1). В среднем женщины в возрасте 65 лет и старше получают на 26% меньше дохода, чем мужчины, от пенсионной системы в ОЭСР. Другими словами, женщины в возрасте 65 лет и старше получают в среднем около 74% пенсионного дохода мужчин от государственных и частных пенсионных программ в ОЭСР. Динамика гендерного разрыва с 1990 года по 2013 год показывает незначительное снижение.

Гендерный разрыв пенсионных выплат текущих пенсионеров вызван гендерными разрывами в заработной платой в прошлом. В настоящее время для молодой когорты разрыв составляет порядка 1% и растет в возрастом до 36% для предпенсионеров.

Таблица 1.3. Активы в пенсионных фондах по возрастным когортам и гендерный разрыв

| 16-24 | 25-34 | 35-44 | 45-54 | 55-64 | |

| Men евро | 6 885 | 13 337 | 25 222 | 46 793 | 66 793 |

| Women евро | 6 870 | 11 214 | 17 682 | 31 238 | 42 553 |

| Gender gap in pension assets | 1,1% | 16,0% | 29,4% | 32,9% | 36,1% |

Комментарии

В сухом остатке - эпоха QE (которое, само по себе, было ответом на проблему "падающего возврата" в терминах возврата капитала на единицу вложений) лишила пенсионные фонды возможности заработка и заставила вкладываться во всякие аферы и пузыри.

Когда это станет явным, технический вопрос, факт в том, что именно западные пенсы стали спонсором последнего этапа завершающейся вечеринки, ибо после их разграбления, грабить, чтобы заткнуть текущие дыры, уже совершенно некого.

Тут такой момент, на мой взгляд, - государство специально сделала пенсов спонсорами "завершающейся вечеринки". тем что с одной стороны проводит КуЕ, а с другой вводит обязательность участия в частных пенсионных фондах, которые и выкупают выросшие облигации и акции. При этом снимая с себя социальные обязательства. А при падении рынка произойдет только схлопывание фондов, а другие сектора затронет меньше, а то и "пронесет" вообще.

не только западные. Вот у нас, общая доходность среднегодовая -0,7% за 5 лет, но при этом НПФ Сбера выплачивает млрд.руб себе дивидендов (что нонсенс исходя из целей и задач НПФ), и другие собрались следовать этому примеру.

Алексворд. Все пенсионные системы это грандиозная афера. Другое дело что последствия этой аферы РФ может сгладить за счет торговли газом и нефтью. а многие страны такой возможности просто не имеют. Либо в них слишком развит барыжник в виде "частного финансового сектора" который содержимым госкорыта

госбюджетаделиться с беспомощными не готов ибо барыгам самим мало. Но вне зависимости от финансовых проблем проблема рождаемости бьёт как по странам без возможности компенсации финансовых пенсионных проблем, так и по странам с возможностью такой компенсации. А институт семьи дающий возможность вырастить и воспитать нормальное поколение надежно сломан. Безотцовщиной и детьми выращенными педарастами и либераст-демократами можно пренебречь как социально бесполезными. Так что плясать на проблемах западных пенсионеров не стоит. РФ недалеко от них ушла.Разве не пофиг на этих пенсионеров ?

Мне не по фиг, с интересом слежу, так как подобные схемы, их клоны, внедряют и у нас.

Ну это личное мнение, которое по сути только мнение и не важно что его поддерживает большинство - за этим мнением, мнением большинства, ничего не стоит - не деньги, не действия - ничего. То есть это мнение можно игнорировать. В нынешних джунглях, где уважают только силу, слабые гибнут, хе-хе, по естественным причинам, вся основная суета в странах будет чтобы это было цивилизованно - то есть задекорировано. Самые цивилизованные сплавят всех в дома доживания, менее цивилизованные просто запретят побирательство. Таки все, проблема решена.

Мне кажется - никак морально-социально-экономические не связывает нынешних стариков и молодежь . Главное ставиться Деньги и пытаются подогнать мораль под деньги . Большинство не думает - пенсии это налоги работающих . Неа мы получили стаж и кормите нас в капиталистическом обществе . Эти мелкие Скруджи Макдакы не понимают - в этой игре они проиграют

Но ... нет .. проталкивают поклонение Деньгам

Пенсионные фонды с отрицательными процентными ставками долго не продержаться. Это прямой грабёж ПФ.

Это не так.

Числовой пример. Вот пусть Вам 30 лет. Вы делаете взносы и будете из делать еще 35 лет. Обязательства у ПФ возникнут только через 35 лет. когда Вам выходить на пенсию - всё это время можно работать с убытком.

Мои деньги выплачивают существующим пенсионерам. Через 35 лет НПФ может исчезнуть, и взять с него будет нечего.

по определению НПФ не имеет право из Ваших накоплений производить выплаты текущим пенсионерам. Если он так делает, то это нарушение. возможно даже уголовка.

Тогда лучше самому деньги на пенсию копить.

предполагается, что НПФ лучше самостоятельного инвестирования по следующим причинам:

Ну как как происходит на самом деле это уже другое дело..

Спасибо! Поржал... ты прямо "спец"...

Угу. Это в том случае, если обязательства у фонда есть только перед вами все эти 35 лет. Но т.к. все эти 35 лет на пенсию будут выходить люди + сам фонд что то берет на свое содержание, то пирамидка рухнет раньше.

Одной из причин повышения пенсионного возраста кулуарно как раз и называлось то, что пенсионные деньги НПФ "освоили" в особо крупных размерах.

воровство, если имело место быть, из частных пенсионных фондов к государственной пенсии не имеет никакого отношения.

Можно с таким же успехом говорить, что мол из банков украли деньги, поэтому поднимем пенсионный возраст. Или на космодроме Восточный хищения - нужно поднять пенсионный возраст.

Да ладно. А вот когда шняга начиналось с НПФ и граждан агитировали туда вкладывать накопления, то государство гарантировало , что если что то пойдет не так, то оно накопления граждан восстановит.

Деньги потраченные на такие "убытки" (когда НПФ "осваивали"), брались не из воздуха. Так что вы погорячились с "никакого отношения". Ну и плюсом к этой замечательной схеме страховые агенты НПФ писали заявления от имени "молчунов" и прочих граждан налево и направо. Т.е. они брали сбережения граждан из того самой государственного пенсионного фонда и опять же "осваивали" и возвращать , естественно никто не собирался. Я вот думал, что эта схема закончилось лет 10 назад, но скандал в этом году выявил все ту же одноходовую схему.

и опять же "осваивали" и возвращать , естественно никто не собирался. Я вот думал, что эта схема закончилось лет 10 назад, но скандал в этом году выявил все ту же одноходовую схему.

Ну и даже если просто пенсионный госфонд будет иметь убытки и тратить деньги на свое содержание, то пирамидка все равно рухнет раньше 35 лет.

"пенсионный госфонд" это часть бюджета, для удобства счета обособленного. Поэтому рухнуть он может только если рухнет вся экономика и бюджет. Все остальное, эти подвывания о недостатке средств в ПФР из телевизора. способ манипуляции общественным мнением, чтоб никто не задумывался, например о вопросе: почему ПФ в Норвегии формируется из налогов на нефтянку. а у нас только из соц.взносов

Ну глупо бы было предположить, что если наступит общий колапс, то пенсионный фонд будет островком стабильности и процветания. Но вы вопрос изначально ставили про 35 лет и то , что есть временной промежуток, когда обязательства можно не исполнять. Если рассматривать схему пенсионных накоплений как часть общего бюджета, то все еще печальнее. У нас государство "ныряет" с одной стороны (все помнят про заморозку?) пенсионных денег, а с другой стороны крутятся НПФ. Это здоровенная дырень в общем бюджете и как то не видно , что бы ее ликвидировали.

Ну замени пожалуйста архитип на архетип. Прям выворачивает)

сделано.

Спасибо тебе, добрый человек!)

Лучше и честнее было у индейцев США. Описано Д. Лондоном. По решению племени старика оставляли у горящего костра с небольшим запасом еды, остальное делали волки.

Все понимают что пенсии это большая задница. все крутятся как бы обеспечить свою старость, но идей нет ни у кого. Расплата за невежество и доверие барыжнику маячит на горизонте.

Почему мы должны переживать за этих пенсионеров ?

Пенсионные фонды вполне себе могли бы заниматься коммерческой недвигой. При выходе на пенсию человек бы сам решал хочет он получить в собственность помещение и сдавать его, либо получать доходность за минусом обслуживания управляющей компании. Почему это не делается? Все очень просто - пенсионные деньги государство ворует под чистую. Если бы не воровало, то вполне бы себе пенсионный фонд занимался бы инвестициями.