Глобализация и деглобализация: роль стран с формирующимися рынками и выводы для России

Аналитическая записка

И. Богачева А. Морозов А. Поршаков А. Синяков Д. Чернядьев

Результаты международных исследований глобализации показывают, что в процессе индустриализации и постепенного приближения по уровню доходов развивающихся стран к развитым произошло ослабление преимуществ, которые развивающиеся страны получают от участия в торговле и глобальных цепочках добавленной стоимости (GVC - от англ. global value chains). Наряду с сокращением демографического дивиденда в развивающихся странах и техническим прогрессом в развитых странах, это стало причиной замедления роста мировой торговли в период после мирового финансового кризиса. В связи с этим страны с формирующимися рынками могут поддерживать темпы роста ВВП за счет участия в более сложных звеньях глобальных цепочек добавленной стоимости. Последнее требует перехода к иной модели роста, основанной на инновациях и структурных реформах, что обеспечит их участие в сегментах глобальных цепочек с более высокой добавленной стоимостью. Данная задача представляется крайне актуальной и для России. Однако по сравнению с начальной интеграцией в глобальные цепочки добиться ее выполнения будет сложнее.

Протекционизм - растущая угроза глобальному экономическому росту в обозримой перспективе. Решение проблемы протекционизма находится в первую очередь в плоскости усилий по борьбе с неравенством и стимулирования структурных реформ в национальных экономиках.

Оптимальный набор мер экономической политики для ориентированной на экспорт развивающейся открытой экономики с высокой долей сырьевой составляющей (такой, как Россия) включает в себя плавающий обменный курс, таргетирование инфляции, бюджетное правило, а также комплекс инструментов для обеспечения финансовой стабильности.

1. Является ли замедление роста мировой торговли временным или это новая нормальность?

1.1. Причины бурного роста мировой торговли в начале XXI в. и ее посткризисного замедления

В качестве основных факторов, способствовавших в начале XXI в. включению развивающихся стран в глобальные цепочки создания добавленной стоимости и последующему бурному росту мировой торговли, можно выделить следующие:

- Значительный демографический дивиденд[2] у крупнейших СФР, прежде всего у Китая. Он стал стимулом для включения этих стран в глобальные цепочки добавленной стоимости в роли «сборочного цеха» трудоемких товаров.

- Сокращение транспортных расходов за счет контейнеризации и автоматизации портово-логистических процессов[3]. Сокращение транспортных расходов оказало нелинейный (повышающий) эффект на торговлю в начале глобализации[4].

- Развитие региональной и глобальной интеграции - присоединение стран к Всемирной торговой организации (ВТО)[5], и за счет снижения импортных пошлин это дало мощный импульс росту мировой торговли. Эффекты от небольшого снижения пошлин на объемы торговли, как и в примере с транспортными издержками, также являются нелинейными[6].

4. Индустриализация способствовала росту доходов в странах с формирующимися рынками (СФР), стимулируя их участие в глобальных цепочках добавленной стоимости не только в качестве поставщиков факторов производства (трудовые ресурсы, дешевые природные ресурсы), но и в качестве покупателей конечных и промежуточных товаров, включая поставляемые другими странами с формирующимися рынками[7]. Углубление индустриализации впоследствии начало действовать в другую сторону - эти страны стали производить такую продукцию.

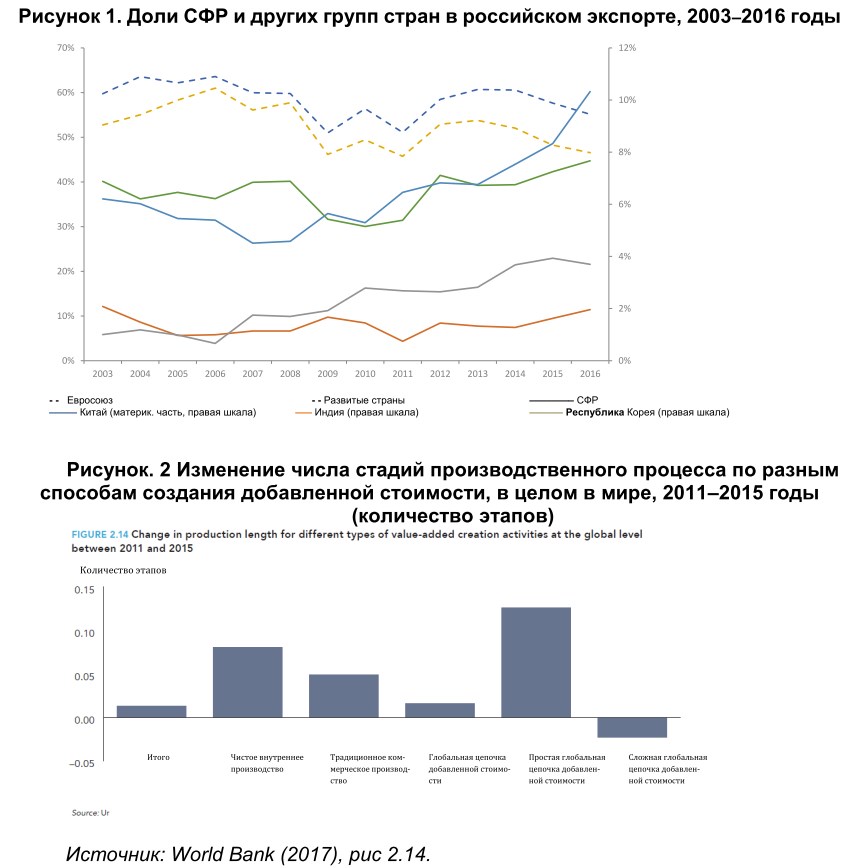

Важно отметить, что СФР внесли значительный вклад в мировой экономический рост, увеличив объемы торговли по направлению «юг - юг» (торговля между этими экономиками) быстрее, чем по направлению «север - юг» (торговля между СФП и развитыми экономиками)[8]. Так было и в случае России. Доля российского экспорта в Китай, Корею и Индию в 2003-2016 гг. значительно выросла, в то время как доля торговых операций со странами с развитой экономикой, в частности странами Евросоюза (см. рис. 1 в Приложении) сократилась.

Как показали результаты исследования Всемирного банка (2017), начавшегося в 2011 г., замедление роста мировой торговли наиболее заметно отразилось на объемах торговли товарами[9]. Это замедление сопровождалось сокращением участия в глобальных цепочках добавленной стоимости как СФР, так и развитых экономик. Наиболее отчетливо это выразилось в снижении доли сложных звеньев таких цепочек.

Замедление роста мировой торговли после мирового финансового кризиса 2008 г. поднимает вопрос о продолжительности такого замедления: является ли это замедление временным явлением или же это начало нового понижательного тренда?

Замедление роста глобальной торговли, начавшееся в 2011 г., в основном было вызвано следующими причинами:

1. Всплеск протекционизма[10], который был направлен на поддержку восстановления национальных экономик после мирового финансового кризиса 2008 г. как в СФР, так и в развитых странах, в том числе за счет изменения соотношения их реальных валютных курсов.

- Замещение импорта промежуточных товаров товарами домашнего производства в крупнейших СФР[11]. Благодаря индустриализации развивающиеся страны по некоторым направлениям смогли заменить внешние цепочки поставок на внутренние. Яркий пример - китайская металлургическая промышленность, которая составила конкуренцию российским поставщикам.

- Новые технологии также позволили заменить участие в глобальных цепочках добавленной стоимости на участие во внутренних цепочках[12]. За счет автоматизации и роботизации в развитых экономиках упала стоимость рабочей силы не только по низкоквалифицированным специальностям, но и по специальностям средней квалификации. В результате, например, некоторые производственные мощности частично вернулись в США. Другой пример - сланцевая (тоже технологическая) революция в США, которая в корне изменила глобальный нефтяной рынок - крупнейшая экономика мира превратилась в экспортера нефти.

- Изменения в моделях роста в СФР. В условиях увеличивающихся доходов при сокращении демографического дивиденда в СФР наблюдается все более заметная переориентация экономики на услуги. Молодое поколение отличает более высокий уровень образования, что помогает некоторым СФР успешно конкурировать с развитыми в области инноваций. Темпам развития финтеха в Китае при этом могут позавидовать многие развитые страны.

В целом постепенная конвергенция экономик (по уровню дохода, производительности факторов производства, капиталовооруженности труда, инновационности)[13] указывает на то, что преимущества, которые эти страны получили от торговли и участия в глобальных цепочках добавленной стоимости, безвозвратно и неуклонно ослабевают. Следствием указанной тенденции стало падение темпов роста мировой торговли ниже докризисных уровней. По нашему мнению, ослабление протекционизма в этих условиях могло бы привести к хоть временному, но значительному стимулирующему воздействию на мировую торговлю в результате нелинейности такой эластичности (высокий предельный эффект).

Для лучшего понимания прогноза развития мировой торговли рассмотрим подробнее тенденции и перспективы удлинения глобальных цепочек добавленной стоимости.

1.2. Перспективы включения стран в глобальные цепочки добавленной стоимости или удлинения глобальных цепочек добавленной стоимости

В основе интеграции стран в глобальные цепочки добавленной стоимости лежат следующие факторы:

- Логистические преимущества. Всемирный банк отмечает существование прямой связи между логистическими преимуществами страны и ее участием в глобальных цепочках добавленной стоимости[14]. С точки зрения участия в цепочках страна, имеющая выход к морю, получает конкурентное преимущество по сравнению со страной, расположенной в глубине материка (например, Корея и Монголия). В этом смысле Россия, несмотря на свою самую большую в мире территорию, находится в невыгодном положении, поскольку она имеет выход в основном к северным морям и удалена от главных торговых маршрутов. Это обстоятельство частично объясняет невысокое значение «показателя логистической эффективности» (Logistic Performance Indicator, World Bank)[15].

- Расположение вблизи крупнейших центров торговли: Китай, Европа и США[16]. Это означает, что близость «экономических тяжеловесов» резко повышает шансы страны активно участвовать в глобальных цепочках добавленной стоимости. Такова роль США как крупного ближнего соседа Мексики, равно как Китая -для Новой Зеландии или России. Преимущество России состоит в близости страны к двум крупным центрам мировой торговли - Европе и Китаю[17]. Это определяет главные направления торговых потоков страны.

- Наличие избыточных ресурсов. Так, для трудовых ресурсов ключевую роль играют не низкие зарплаты как таковые, а удельные издержки на отплату труда, то есть принимаются в расчет затраты на рабочую силу с учетом производительности[18]. Низкая производительность труда в большинстве африканских стран при

относительно высоком уровне заработных плат («голландская болезнь» в крупных африканских странах на фоне притока доходов от продажи сырья) выступает основным барьером для их включения в глобальные цепочки добавленной стоимости. В случае с Россией аналогичный избыточный фактор - природные ресурсы, особенно газ и нефть. Это и определяет участие страны в глобальных производственных цепочках.

4. Институциональная среда[19] (открытость экономики, стандарты защиты предпринимательства) и доступность торгового финансирования. Данные факторы особенно важны для формирования сложных цепочек добавленной стоимости, в которых промежуточные товары многократно пересекают границы[20]. Соответствующие показатели большинства СФР в настоящее время имеют явный потенциал для улучшения.

Таким образом, устойчивость роста мировой торговли в первую очередь определяется возможностью для стран активнее включаться в длинные (сложные) цепочки добавленной стоимости. Примечательно, что замедление роста мировой торговли пришлось на период сокращения сложности производственных цепочек (см. рис. 2).

Перспективы развития глобальных цепочек добавленной стоимости будут определять динамику мировой торговли и в будущем. Существует два типа развития глобальных цепочек добавленной стоимости: экстенсивный и интенсивный.

К экстенсивным факторам относятся расширяющийся географический охват, вовлечение малых и средних предприятий в глобальные цепочки, а также развитие глобальных цепочек в оказании услуг. С географической точки зрения в росте глобальных цепочек добавленной стоимости могли бы играть важную роль африканские и южноазиатские страны. Но их включение в цепочки ограничено низкой производительностью труда и недостатком капитала даже в трудоемких секторах. Автоматизация и роботизация уменьшают шансы указанных государств на интеграцию в глобальные цепочки добавленной стоимости - по сравнению с включением в них восточноазиатских стран 20 лет назад. Однако наряду с этим возросли стимулы для включения в глобальные цепочки добавленной стоимости малого и среднего бизнеса - в результате сокращения

операционных затрат на получение доступа к внешним рынкам в связи с частично преодоленной информационной асимметрией (благодаря ИТ-платформам поиска контрагентов) и устранения ограничений ликвидности (благодаря инструментам торгового финансирования и страхования рисков). Прогресс информационных технологий в области логистики снижает риски производственного простоя для таких компаний.

Помимо этого, большой потенциал роста имеет развитие глобальных цепочек добавленной стоимости в сфере услуг. Более того, это несет в себе позитивные внешние эффекты и для расширения цепочек в области производства товаров. Важно отметить, что для развития цепочек в сфере услуг существуют высокие протекционистские барьеры в финансовом, медицинском, промышленном и образовательном секторах. В связи с ролью глобальных цепочек добавленной стоимости в услугах возникает вопрос оценки участия иностранных банков, страховых компаний и других финансовых посредников в создании национального ВВП: могут ли потенциальные риски перевесить потенциальные выгоды? Или оптимального решения просто не существует?

Таким образом перспективы экстенсивного развития цепочек неочевидны. Особые экономические зоны в пределах отдельной страны - например, в России на Дальнем Востоке, - один из способов встраивания СФР в глобальные цепочки.

Что касается интенсивных факторов развития, то СФР, интегрированные в существующие глобальные цепочки добавленной стоимости, уже получили большую часть вытекающих их такой интеграции преимуществ. Ряд стран столкнулись с проблемой «ловушки среднего дохода»[21] и некоторыми сопутствующими рисками для финансовой стабильности.

Поддержание темпов роста ВВП в этих СФР требует перехода к иной модели роста, основанной на инновациях и структурных реформах, что обеспечит их участие в сегментах глобальных цепочек с более высокой добавленной стоимостью. Эта задача очень актуальна и для России. Однако по сравнению с начальной интеграцией в глобальные цепочки добиться ее выполнения будет сложнее.

Кроме того, продолжающееся с конца XX в. сокращение предельного эффекта от таких инноваций, как контейнеризация и автоматизация логистики, больше не ускоряет

создание глобальных цепочек добавленной стоимости. О появлении каких-либо новых революционных прорывов, в результате которых могли бы еще больше снизиться транспортные расходы, нельзя говорить с определенностью.

Таким образом, замедление темпов роста глобальных цепочек добавленной стоимости, вероятно, станет долгосрочным явлением.

2. Влияние глобализации на экономику России. Текущее состояние и перспективы встраивания России в глобальные цепочки

В отличие от большей части СФР Россия вступила в период расширения глобальных цепочек добавленной стоимости без демографического дивиденда, но с богатыми природными ресурсами, которые поддержали ее интеграцию в мировую экономику.

Уже в начале 2000-х гг. российскую экономику можно было характеризовалась как открытую с суммарным отношением экспорта и импорта к ВВП на уровне более 54% (см. рис. 2а). За последние 20 лет открытость экономики несколько сократилась, главным образом за счет сокращения доли экспорта в ВВП.

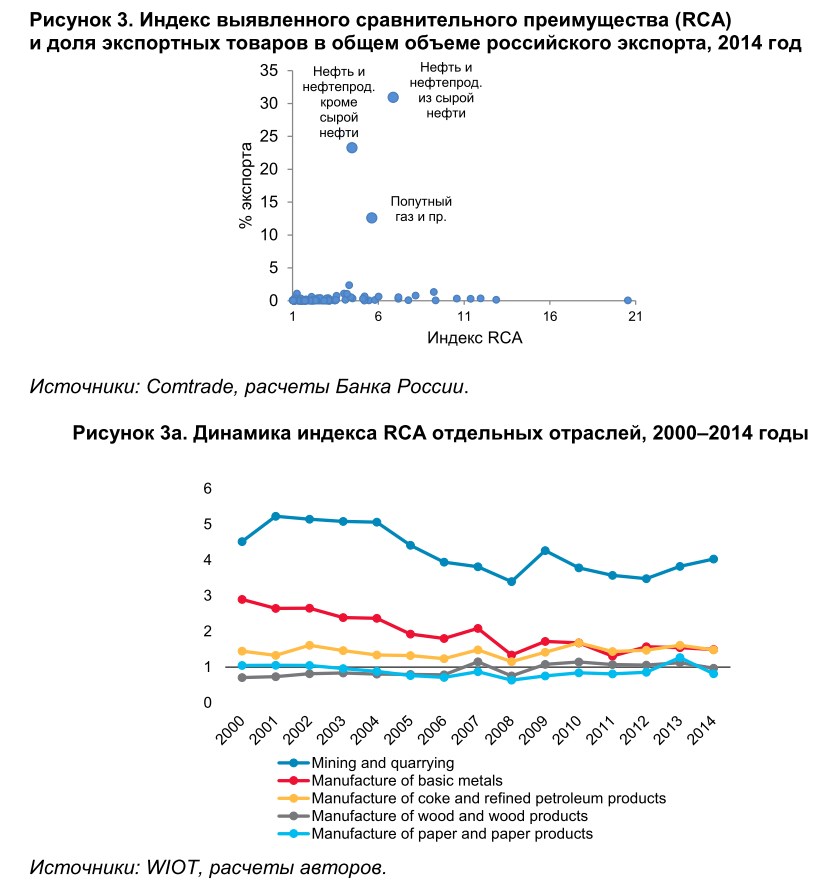

И хотя доля России в мировом экспорте выросла с 1,2% в 1999 г. до 2% в 2017 г. (рис. 2б), эта доля крайне волатильна. Причина заключается в сложившейся специализации России как поставщика природных ресурсов и высокой волатильности их цен. Рисунок 3 показывает это сравнительное преимущество. На рисунке 3а представлен индекс выявленных сравнительных преимуществ (Revealed Comparative Advantage) для отраслей, в которых Россия обладает выявленным преимуществом с 2000 года[22]. Помимо добывающей промышленности и нескольких видов первичной обрабатывающей промышленности (первичная металлообработка, продукты нефтепереработки, древесина, бумажная промышленность), под критерий подпадают оптовые и розничные продажи (в том числе транспортными средствами), перевозка и хранение.

Такая сложившаяся специализация России прежде всего была связана с растущим спросом со стороны экономик СФР и развитых экономик на сырьевые товары и ростом цен на сырье, а также эффектом «голландской болезни» России. В работе Kilian (2009) показано, что большой мировой спрос был доминирующим фактором роста цен на сырую нефть в 2000-2007 годах. «Голландская болезнь» (рост заработных плат в торгуемых и неторгуемых секторах) негативно сказалась на конкурентоспособности страны по сравнению со странами Центральной и Восточной Европы. Более того, развитие стран Юго-Восточной Азии как производственных центров нанесло удар по легкой промышленности и другим традиционно трудоемким секторам российской экономики.

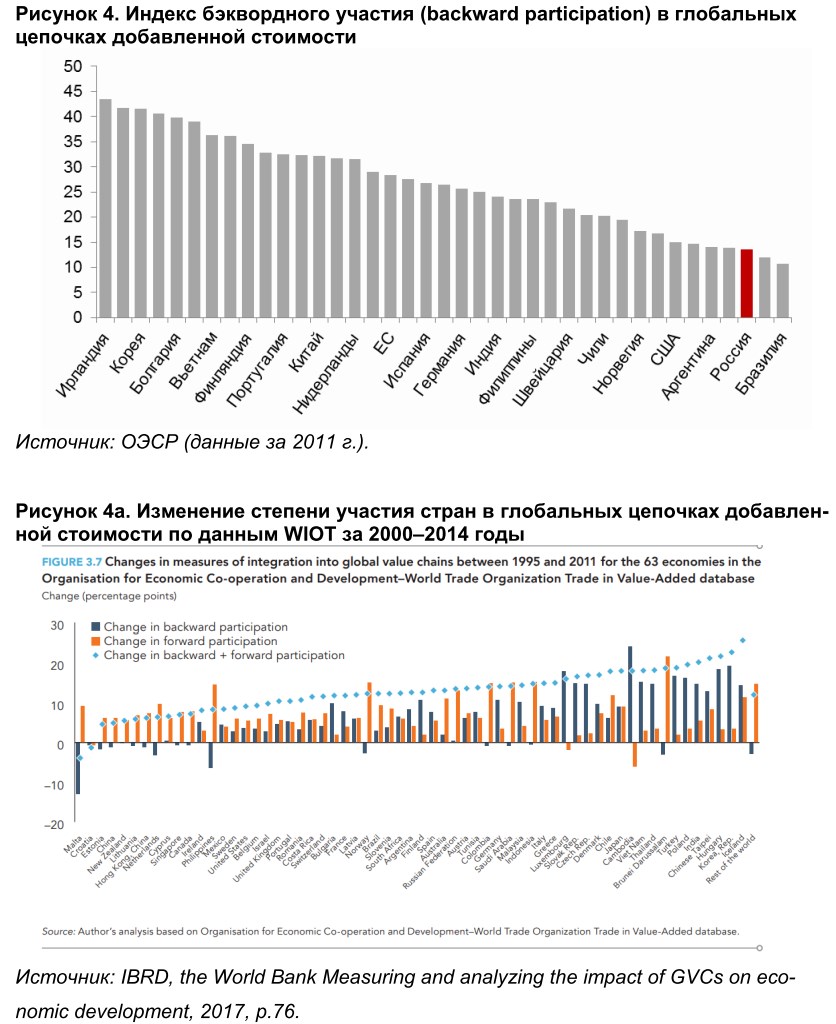

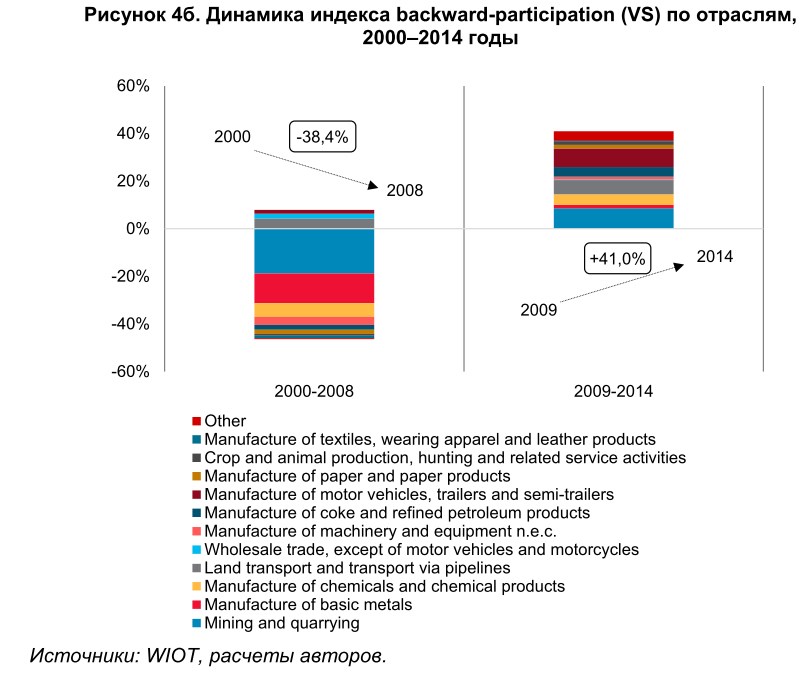

В результате Россия оказалась по большей мере «на обочине» формирующихся глобальных цепочек добавленной стоимости, специализируясь в основном на так называемом форвардном участии (forward participation), когда в структуре экспорта преобладают сырьевые товары, используемые для последующей переработки в странах-импортерах. На рисунке 4а видно, что к 2014 г. Россия улучшила свое участие в цепочках создания добавленной стоимости (сумма участия продукцией и компонентами - или форвардного и бэквардного участия), но улучшение это все же происходило за счет усиления экспортно-сырьевой специализации экономики. При этом, как следует из рисунка 4б, изменение в бэквардном участии (backward participation, участие компонентами -импортная составляющая в экспорте), если основываться на данных базы WIOT, было неравномерным - до кризиса 2008 г. участие сокращалось. Происходило это прежде всего за счет добычи полезных ископаемых и металлообработки. В то же время после кризиса 2008 г. удалось отыграть утраченные позиции за счет машиностроения, химии и нефтехимии, а также добывающей промышленности.

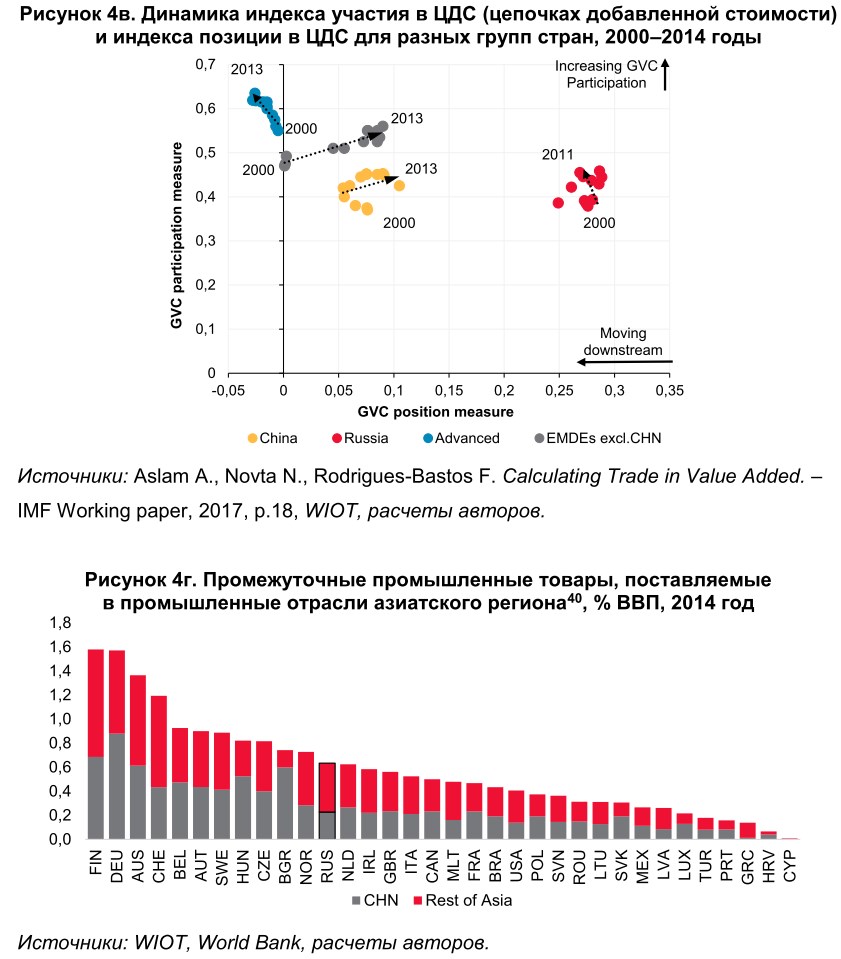

Мы рассчитали индекс позиции страны в цепочках создания добавленной стоимости (GVC position index)[23]. Этот индекс показывает тяготение страны в сторону форвардной специализации (upstreamness)[24]:

На рисунке 4в анализируется совместная динамика индексов участия и позиции России в сравнении с Китаем, группой прочих развивающихся и группой развитых экономик[25]. Все страны за 11 лет к 2011 г. увеличили свое участие в цепочках создания добавленной стоимости. При этом Китай и прочие развивающиеся страны, инвестировав в капиталоемкие производства и добычу полезных ископаемых, увеличили свое участие на первых стадиях производственного процесса. Развитые страны укрепили свои позиции на конечных стадиях, тогда как Россия так и осталась в области начальных стадий производства.

На рисунке 4в анализируется совместная динамика индексов участия и позиции России в сравнении с Китаем, группой прочих развивающихся и группой развитых экономик[25]. Все страны за 11 лет к 2011 г. увеличили свое участие в цепочках создания добавленной стоимости. При этом Китай и прочие развивающиеся страны, инвестировав в капиталоемкие производства и добычу полезных ископаемых, увеличили свое участие на первых стадиях производственного процесса. Развитые страны укрепили свои позиции на конечных стадиях, тогда как Россия так и осталась в области начальных стадий производства.

Если сравнить экспорт Россией промышленных промежуточных товаров в отрасли промышленности такого ключевого и соседнего региона мировой экономики, как Китай и прочие страны Азии (Индия, Индонезия, Япония, Корея, Тайвань) с экспортом аналогичной продукции другими странами мира в этот регион, обнаруживается следующее (см. рис. 4г): Россия хоть и не выглядит аутсайдером на фоне других стран (и даже развитых стран), но существенно отстает от Финляндии, Германии, Швейцарии, Австралии, Бельгии, в чуть меньшей степени - от Чехии, Болгарии, Венгрии[26].

Среди конкурентных преимуществ России - богатые природные ресурсы, высококвалифицированные трудовые ресурсы, обширная территория и большой транспортный потенциал, которые требуют дальнейшего развития (особенно с учетом нелинейного эффекта транспортных расходов) применительно, например, к развитию Северного морского пути.

Для анализа меняющейся роли России в глобальных цепочках добавленной стоимости нужно обратиться к опыту стран с аналогичными демографическими характеристиками (например, Финляндия) и зависимым от экспорта нефти (например, Норвегия), которые более прочно, чем Россия, встроены в глобальные цепочки добавленной стоимости. Это особенно важно в свете технологических инноваций (шельфовая нефтегазодобыча, альтернативная энергетика), которые в долгосрочной перспективе способны ослабить позиции России как поставщика традиционного сырья. Изменения роли России в глобальных цепочках добавленной стоимости будут иметь важные последствия и для стран - нынешних торговых партнеров. Ребалансировка экономики Китая и рост индийской экономики - два дополнительных фактора, которые повлияют на включение России в глобальные цепочки добавленной стоимости[27].

2.1. Как глобализация повлияла на отраслевую структуру российской экономики?

Процесс глобализации способствовал перераспределению трудовых ресурсов между отраслями российской экономики[28].

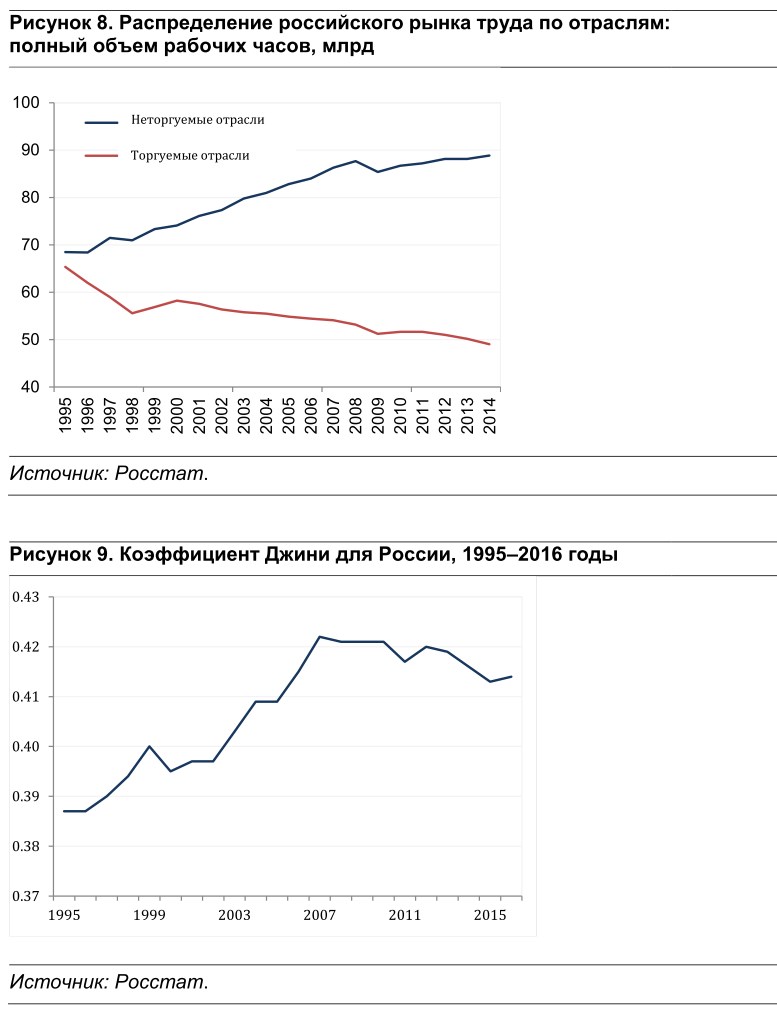

Во-первых, эффект богатства, благодаря росту цен на сырьевые товары, экспортируемые Россией в 2000-х гг., привел к росту спроса на импорт на товары и услуги неторгового сектора. Укрепление рубля в тот период оказало поддержку перераспределению трудовых ресурсов из торгуемого сектора в неторгуемый сектор экономики (рис. 8).

Во-вторых, в условиях глобализации сформировался мощный центр производства промышленных товаров в Китае, что способствовало падению выпуска в обрабатывающих отраслях. Трудоемкие производства не выдержали конкуренции с импортными товарами, произведенными в азиатских странах с дешевой рабочей силой.

В-третьих, увеличился спрос на импорт капиталоемкой продукции. В условиях растущей конкуренции некоторые капиталоемкие отрасли (например, машиностроение и деревообработка) не смогли повысить качество и сократить производственные затраты, уступив долю на рынке импортным товарам из развитых стран.

В итоге доля неторгуемого сектора в российском ВВП выросла в 2000-2014 гг. на 3,6 процентного пункта. Доля рабочих мест в этом секторе увеличилась на 6,2 процентного пункта. В результате в мировой экономике Россия укрепила свои позиции страны, специализирующейся на производстве и экспорте сырьевых товаров.

В структуре занятости в России наблюдалась та же тенденция, что и во многих развитых экономиках: утрата трудовых ресурсов средней квалификации. Трудовые ресурсы, занятые в торгуемом секторе (в частности, в обрабатывающих отраслях), сокращались, а количество персонала в неторговых отраслях увеличилось. Экспортоориен-тированные сырьевые отрасли, выигравшие от глобализации, использовали лишь небольшую долю трудовых ресурсов (2,2% в добывающей промышленности) и не смогли компенсировать падение занятости в обрабатывающих и других отраслях. Такое перераспределение рабочих ресурсов увеличило и долю неформальной занятости. Недостатком данного структурного изменения стало сокращение квалифицированного персонала и снижение производительности труда среди персонала, который перешел на более высокооплачиваемые рабочие места с более низкой производительностью труда в неторгуемом секторе.

Если бы не сопровождавший глобализацию рост цен на нефть в начале 2000-х гг., Россия столкнулась бы с острой необходимостью структурной перестройки экономики, включая задачу перераспределения больших объемов рабочей силы, высвобождающихся из обрабатывающих отраслей в другие секторы экономики. Таким образом, высокие цены на нефть смягчили сложности, связанные с этой экономической перестройкой.

Специфика участия России в глобальных цепочках добавленной стоимости во многом определила структуру ее внешней торговли. Торговые операции стали более чувствительными к динамике цен на нефть и металлы. Одновременно с этим выросла роль валютного курса как амортизатора шоков, чего не произошло бы в случае более диверсифицированной интеграции в глобальные цепочки добавленной стоимости[29].

2.2. Как глобализация повлияла на неравенство доходов и имущественное неравенство в России?

Глобализация в целом оказала позитивное влияние на реальный сектор в СФР, а также на уровень жизни за последние 20 лет[30]. Россия в данном случае не является исключением.

Глубокий анализ последствий глобализации для распределения доходов и доли труда в национальном доходе представлен в исследовании МВФ[31]. Авторы приходят к выводу о том, что в первую очередь глобализация изменила ситуацию с неравенством, а в странах с развитой экономикой стимулировала технический прогресс.

Социальные последствия глобализации для России неоднозначны. С одной стороны, глобализация внесла определенный вклад в рост неравенства - как и в других странах (рис. 9). С другой стороны, бурный экономический рост в 2000-х гг., усиленный

глобализацией, серьезно снизил уровень бедности в России (рис. 10). Глобализация положительно повлияла на уровень доходов домохозяйств и уровень жизни[32]. Как и в других странах - экспортерах сырья, рост доходов от экспорта нефти, газа и других сырьевых товаров привел к увеличению доходов домохозяйств. Более того, рост цен на экспорт и общее значительное улучшение условий торговли в России привели к реальному укреплению рубля, равно как и к бурному росту сектора услуг и других неторгуемых секторов экономики. Это дополнительно увеличило реальные доходы домохозяйств как в абсолютных, так и в относительных значениях (то есть в сравнении с странами с развитой экономикой). Глобализация также привела к устойчивому понижению инфляции на глобальных рынках потребительских товаров за счет лучшего использования международного разделения труда и развития глобальных цепочек добавленной стоимости[33].

2.3 Выигрывает ли российская экономика от протекционизма и может ли импортозамещение служить фактором повышения участия России в глобальных производственных цепочках?

Открытый характер экономики России делает экономику уязвимой к протекционизму, в особенности к двустороннему или региональному. Факторы, которые влияют на торговлю между СФР или региональную торговлю, в целом не отличаются от определяющих факторов международной торговли. Единственное значимое отличие - роль протекционизма, который является более важным фактором на региональном, чем на глобальном уровне. На глобальном уровне географические факторы, факторы близости к крупным центрам торговли и доступность дешевых ресурсов играют более важную роль для торговли, чем на региональном уровне. Кроме того, исследования показывают, что сокращение объемов двусторонней торговли из-за протекционизма вызывает отрицательные внешние эффекты для стран, которые не были непосредственно затронуты таким сокращением.

Россия - большая страна с многочисленными соседями. Региональные соглашения о свободной торговле имеют очень важное значение; большую ценность несут также и соглашения с развивающимися рынками. Ключевой вопрос состоит в том, должны ли страны, стремящиеся усилить свои позиции в глобальных цепочках добавленной стоимости, развивать внутренние производственные связи как между регионами, так и между соседними странами, или интеграция в глобальные цепочки может развиваться без расширения внутренней или региональной интеграции. В этом отношении Россия выиграла от образования такой региональной производственно-торговой ассоциации, как Евразийский экономический союз (ЕАЭС)[34].

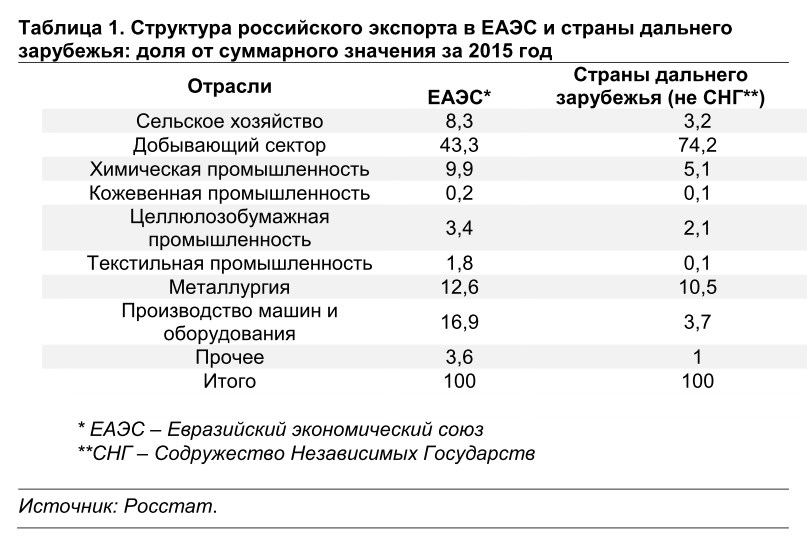

Роль России в ЕАЭС не ограничена торговлей сырьевыми товарами. Структура российской торговли принципиально отличается от структуры торговли со странами дальнего зарубежья (таблица 1). Так, в структуре российского экспорта в страны ЕАЭС доля товаров глубокой обработки выше, чем в экспорте в остальные страны.

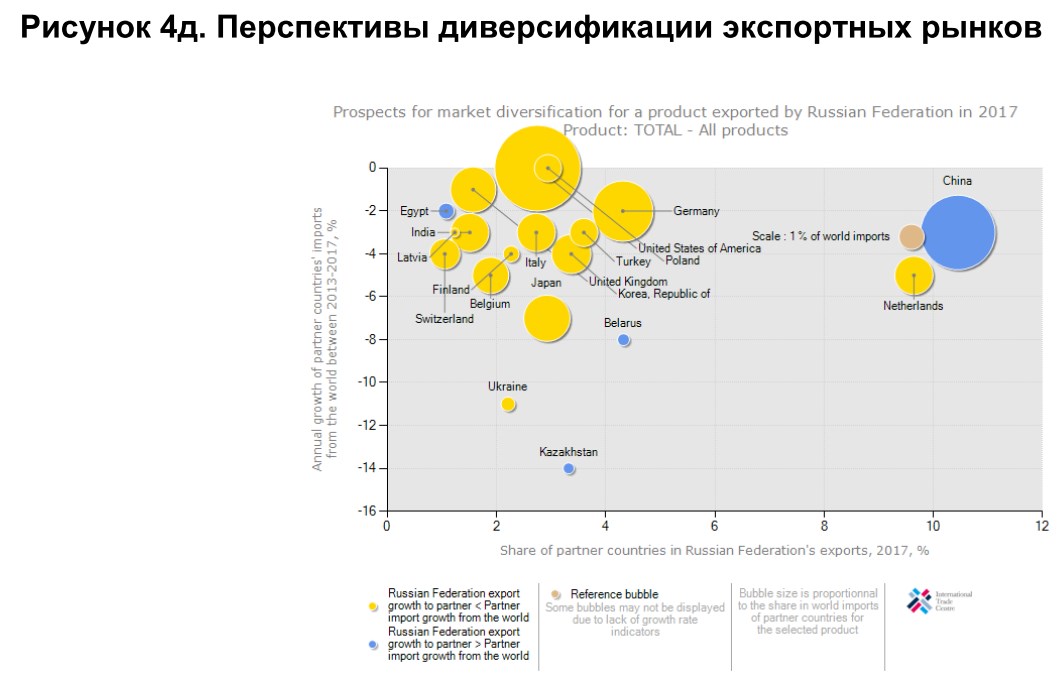

Сравнительная динамика импорта стран - торговых партнеров России (импорта ими товаров из остального мира) и российского экспорта в эти страны в 2013-2017 гг. (рис. 4д) демонстрирует значительный потенциал, который существует у России по наращиванию своего экспорта в страны Западной Европы и развитые страны Азии (Южная Корея, Япония). Это противоречит любым идеям протекционизма в отношении указанных групп стран. Такое опережающее наращивание экспорта создало бы дополнительные предпосылки для опережения темпами роста ВВП России темпов роста мировой экономики.

Глобальный рост протекционизма может иметь пагубные последствия для мировой торговли и России. Ценовой шок на нефтяных рынках в 2014 г. вызвал структурные изменения в российской экономике, противоположные тенденциям, которые наблюдались до наступления мирового финансового кризиса. Относительные цены и структура экономики сместились в сторону торгуемого сектора. Одним из результатов стало то, что такие структурные изменения раскрыли потенциал несырьевого экспорта, который ранее сдерживался из-за высокого реального курса рубля. Это обстоятельство делает Россию естественным бенефициаром и сторонником глобализации.

При анализе угроз протекционизма важно понять его природу. Страны с развитой экономикой недовольны тем, что рабочие места в обрабатывающем секторе перетекают в СФР, в результате чего работники теряют свои рабочие места или вынуждены довольствоваться более низкой зарплатой. В свою очередь СФР обеспокоены своей узкой специализацией на трудоемких производствах. Они лишены доступа к производствам с высокой добавленной стоимостью (технологические компоненты, маркетинг, разработка новых изделий). В этих условиях технологические инновации приводят к росту неравенства в обеих группах стран. В результате протекционизм и популизм выступают в роли защитной реакции мировой экономики на отсутствие эффективных механизмов структурного перераспределения избыточных факторов производства[35]. Роботизация еще больше усилит эти тенденции.

Таким образом, решение глобальной проблемы протекционизма находится в основном в плоскости усилий по преодолению неравенства и содействия структурной перестройке, повышению гибкости экономики.

2.4. Миграция как важный источник поддержания конкурентных позиций экономики и фактор ее адаптивности к шокам

Негативные демографические тенденции вынуждают Россию активно конкурировать в области трудовых ресурсов. В противном случае в будущем станет проблематично поддерживать производственные мощности на текущих уровнях.

Определяющими факторами миграции трудовых ресурсов в России выступают:

- Более высокий уровень заработной платы в долларовом выражении в России относительно других стран в Европе (Польша) и Азии (Китай) перед кризисом 2014 года.

- Приток мигрантов из культурно и исторически близких регионов (бывшие советские республики).

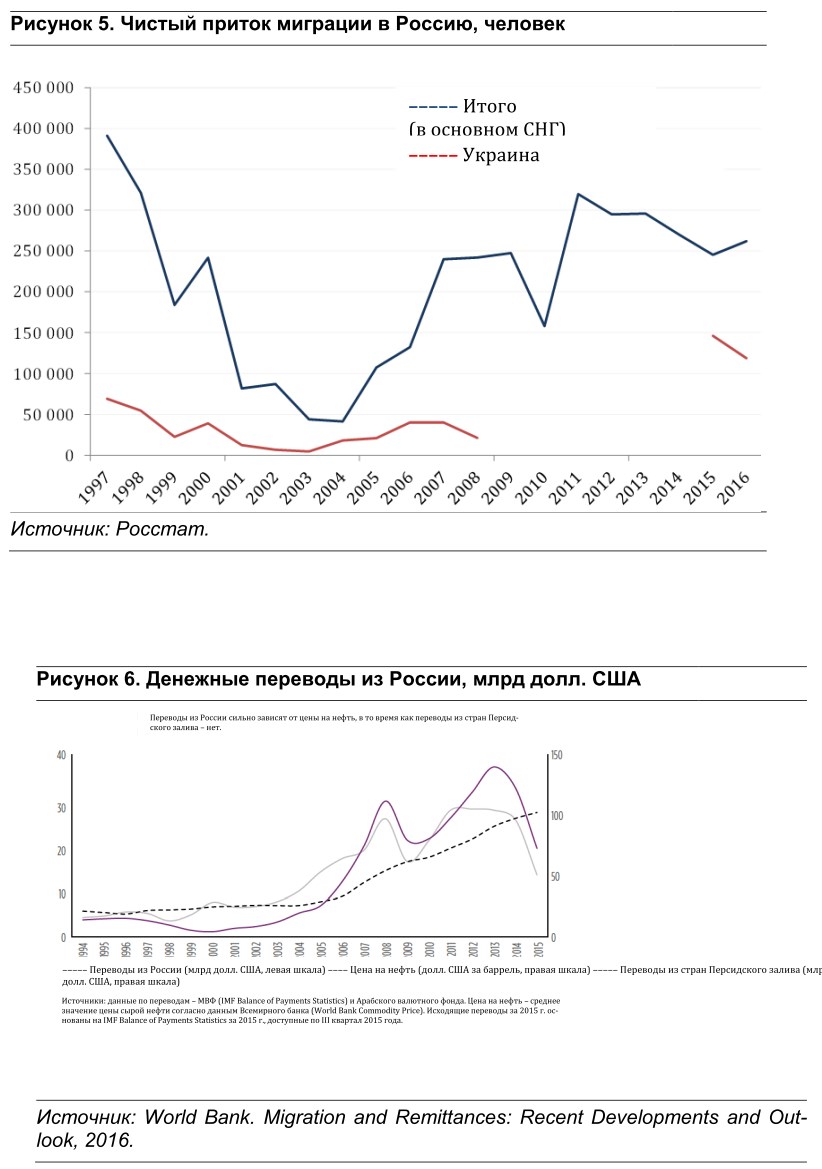

Трудовая миграция в Россию в начале 2000-х гг. определялась притоком дешевых, низкоквалифицированных трудовых ресурсов из стран постсоветского пространства в связи с растущими ценами на нефть и ростом долларовой заработной платы в России (рис. 5). Приток сменился на отток в связи с произошедшим в конце 2014 г. ослаблением рубля. Произошло также падение объемов денежных переводов из России (рис. 6). Указанный отток трудовых мигрантов еще более усиливался в связи с постоянной потерей

России своих позиций в конкуренции за трудовые ресурсы средней квалификации из Украины и Молдовы по сравнению с восточноевропейскими странами, особенно Польшей и Чехией.

Традиционно трудовые мигранты в России находят работу в сфере услуг, включая жилищно-коммунальные услуги, строительство и розничную торговлю - секторы экономики, специализирующиеся на обслуживании потребления импорта. Падение цен на нефть привело к падению спроса на такой труд. В результате высокой чувствительности миграционных потоков в России к цене на нефть и валютному курсу адаптация рынка труда к шокам цены на нефть оказалась более быстрой и менее болезненной, чем это могло бы быть в противном случае. В 2014 г. мигранты в значительной степени покинули российский рынок труда, возвратившись на родину, тем самым предотвратив понижательное давление на заработную плату в России в этих секторах. Таким образом, потенциальный объем выпуска в неторгуемых секторах оказался гибким.

В конечном итоге миграция в России нивелирует действие делового цикла и сглаживает остроту «голландской болезни» в периоды повышения нефтяных цен за счет предотвращения резкого роста расходов на оплату труда. Это также помогает экономике быстрее адаптироваться к падению цен на нефть за счет ликвидации рабочих мест, занятых трудовыми мигрантами в неторгуемых секторах.

2.5. Необходимость усиления роли прямых иностранных инвестиций как фактора роста экономики и ее встроенности в мировую экономику

Участие России в глобальных цепочках добавленной стоимости в качестве экспортера сырьевых товаров определило роль, которую прямые иностранные инвестиции (ПИИ)[36] и торговое финансирование играют в российской экономике.

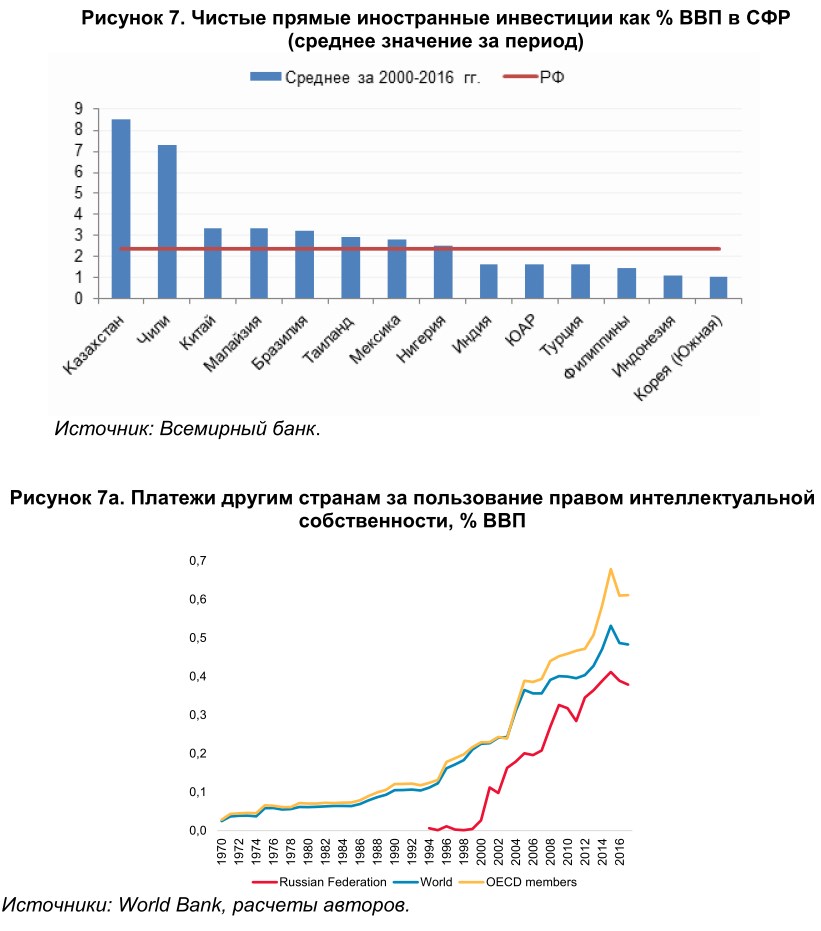

Во-первых, объем прямых иностранных инвестиций в Россию был относительно небольшой: он не привел к подъему в нетоварных секторах экономики и не обеспечил сколько-нибудь значимую передачу технологий. Отношение ПИИ к ВВП в России в 2000-2016 гг. составляло 2,4% против среднего значения в СФР на уровне 3% (рис. 7).

Эта нехватка ПИИ как источника импорта технологий становится особенно заметной в России на фоне существенно меньших вложений в инновации - основного источника роста общей факторной производительности (TFP - от англ. total factor productivity) и потенциального ВВП. Платежи России другим странам за пользование патентами за последние 20 лет хоть и выросли, но не быстрее, чем платежи стран ОЭСР или в мире в целом. Россия по-прежнему платит вдвое меньше за патенты, чем страны ОЭСР, и это ниже мирового уровня (рис. 7а).

Во-вторых, основным получателем ПИИ и торгового финансирования всегда преимущественно был добывающий сектор, что еще более стимулировало закрепление текущей специализации России в международной торговле.

В результате от глобализации Россия получила меньше выгод, чем СФР в целом.

Крупнейшие компании сырьевого и металлургического секторов, а также обслуживающие их банки оказались хорошо интегрированы в глобальную финансовую систему благодаря выпускам облигаций, IPO и так далее. Ценовые шоки на нефтяном рынке 2008 и 2014 гг. выявили слабость этой конструкции: когда нефть и другие сырьевые товары выступают предметом обеспечения обязательств, при любом падении цен на них рефинансировать обязательства становится непросто. Это создает финансовые проблемы в ключевых секторах экономики, равно как и у банков, которые выдают им кредиты, и усиливает риски для финансовой стабильности.

Таким образом, диверсифицированная структура прямых иностранных инвестиций делает экономику страны - получателя инвестиций более устойчивой к шокам.

3. Последствия глобализации для экономической политики в России

3.1. Рекомендуемые меры экономической политики по усилению положительных эффектов глобализации и/или ограничению отрицательных

В России экономическая политика не была специально направлена на решение проблем распределения, появляющихся в связи с глобализацией. Однако растущие бюджетные доходы позволили правительству повысить пенсии, а также заработную плату и число занятых в государственном секторе, уменьшив разрыв по оплате труда с частным сектором. За счет ограничения роста неравенства такие действия способствовали снижению бедности.

Ценовой шок на нефтяном рынке 2014 г. вызвал структурную перестройку российской экономики. Эти структурные изменения раскрыли, помимо прочего, потенциал несырьевого экспорта - раньше препятствием, как уже упоминалось, был высокий реальный эффективный курс рубля (рис. 11-12). Однако использование выгод глобализации за счет увеличения экспорта предполагает комплекс скоординированных государственных мер макроэкономической политики, направленных на его поддержку[37].

Какие меры господдержки экспорта могли бы подойти России? Их можно разделить на две группы.

Первая группа - меры общей экономической политики, которые нацелены на улучшение гибкости экономических процессов за счет устранения барьеров для мобильности факторов производства. Сюда же относятся меры по стимулированию конкуренции и повышению гибкости рынка труда как внутри отдельных секторов, так и между отраслями и регионами. Здесь особо отметим меры стимулирования прямых иностранных инвестиций и меры, способствующие развитию глобальных цепочек добавленной стоимости. Они предполагают создание условий для открытости экономики, дальнейшее снижение пошлин и нетарифных таможенных барьеров, переориентацию таможенной политики на содействие торговле, унификацию технических стандартов и упрощение регуляторных, административных и надзорных требований для бизнеса.

Ко второй группе относятся более специализированные меры поддержки экспорта. Они предполагают двусторонние и региональные (многосторонние) торговые соглашения, содействие международному торговому финансированию, компенсацию затрат на продвижение экспорта (участие в делах международной торговли, расходы на рекламу и так далее, а также информационную поддержку при поиске внешних рынков и деловых партнеров на локальных рынках). Такая политика должна быть в первую очередь направлена на секторы экономики, где у России есть сравнительное конкурентное преимущество (например, добыча нефти и производство нефтепродуктов, наукоемкие производства, информационные технологии, транспорт и логистика). Однако и у компаний других секторов также должен быть доступ к таким мерам поддержки экспорта.

Отдельный вопрос для обсуждения - это роль, которую должен играть валютный курс в политике, направленной на поддержку участия России в глобальных цепочках добавленной стоимости. Реальный валютный курс - отражение уровня развития экономики и структуры. Укрепление национальной валюты - нормальный и во многом естественный процесс для «догоняющих» стран, которые ставят задачу сократить свое отставание в экономическом развитии. Конкуренция на основе искусственно поддерживаемой слабости национальной валюты не стимулирует ни качество, ни экономическую эффективность производства и не способствует росту общественного благосостояния. Полагаться на эту политику в среднесрочной и долгосрочной перспективе означало бы участвовать в гонке на понижение зарплат со странами с огромными объемами дешевых трудовых ресурсов. Это потребовало бы все более значительного снижения реального обменного курса и уровня заработных плат в валютном эквиваленте, что повлекло бы за собой снижение уровня жизни. В итоге такое «субсидирование» трудоемких производственных секторов происходит за счет остальной части экономики, ограничивая тем самым потенциал ее роста.

3.2. Глобализация и выводы для денежно-кредитной и макропруденциальной политики Банка России

Мировой финансовый кризис показал, что глобальные системные риски могут приводить к более глубокому, чем наблюдалось ранее, снижению мирового ВВП. Страны со слабо диверсифицированной, основанной на экспорте сырьевых товаров структурой особенно чувствительны к колебаниям в глобальной экономике. До полноценного перехода к режиму таргетирования инфляции и свободному плаванию национальной валюты в сочетании с развитием широкого комплекса мер по поддержанию финансовой стабильности, а также внедрения бюджетного правила в России волатильность экспортных цен выступала ключевым источником нестабильности ВВП, занятости, бюджетных поступлений и валютного курса. Повышение нефтяных цен стимулировало рост российский экономики до середины 2008 г.; их последующее падение во время наиболее острой фазы мирового финансового и экономического кризиса вызвало двузначное снижение российского ВВП[38]. Это снижение стало одним из случаев наиболее резкого падения экономической активности среди СФР (рис. 13).

По нашему мнению, сейчас не существует убедительных доказательств того, что при всей важности упомянутого выше комплекса эффективных мер государственной макроэкономической политики более тесная интеграция в глобальные цепочки добавленной стоимости сама по себе способна дополнительно понизить чувствительность экономики к колебаниям цен на нефть. Так, при усилении интеграции в глобальные цепочки добавленной стоимости усиливается диверсификация экспорта и импорта, что снижает чувствительность экономики к шокам на отдельных рынках (например, ценовой шок на нефтяном рынке), но при этом увеличивается ее чувствительность к системным шокам.

В целом процесс глобализации повлек за собой важные выводы для денежно-кредитной, макропруденциальной и фискальной политики, которые можно резюмировать следующим образом:

- Неуклонное следование политике плавающего валютного курса. В России как стране, которая лишь умеренно интегрирована в глобальные цепочки добавленной стоимости, роль валютного курса как «амортизатора» шоков остается ключевой. Мы наблюдали на практике работу данного механизма адаптации экономики к внешним шокам после ценового шока на нефтяном рынке в конце 2014 г., когда был окончательно совершен переход к плавающему валютному курсу, и данный механизм в полной мере подтвердил свою эффективность.

- Политика инфляционного таргетирования рекомендуется для небольших открытых экономик, зависящих от изменений в относительных ценах. Высокая волатильность относительных цен, вызванная изменениями условий, требует от центрального банка сосредоточиться на стабилизации инфляции в среднесрочной перспективе. Это предполагает стратегическую важность стабилизации и заякоривания инфляционных ожиданий.

- Бюджетное правило, которое, в частности, действует в России с 2017 г., играет важную роль в сглаживании потребления, снижении волатильности относительных цен и ослаблении чувствительности экономики к внешним шо-кам.

- Россия особенно чувствительна к глобальным движениям капитала как страна с открытым счетом движения капитала[39]. Зависимость страновой премии за риск от нефтяных цен увеличивает эту чувствительность даже в случае действующего бюджетного правила. Чтобы ослабить влияние нефтяного

цикла на финансовый цикл и усилить независимость политики центрального банка в условиях, изложенных в исследовании Rey (2015), Банк России проводит контрциклическую макропруденциальную политику, а также политику предоставления ликвидности в иностранной валюте, действуя как кредитор последней инстанции. Такая политика стабилизации финансового сектора хорошо зарекомендовала себя во время рецессии 2014-2015 годов. Банк России дополняет ее макропруденциальными инструментами в целях ограничения кредитной нагрузки.

[1] Часть настоящей аналитической записки была опубликована на английском языке в сборнике публикаций Банка международных расчетов (БМР) №100 в декабре 2018 года. Сборник размещен в свободном доступе по ссылке https://www.bis.org/publ/bppdf/bispap100.htm.

[2] Демографический дивиденд - ситуация, в которой возрастная структура населения (большая доля населения в трудоспособном возрасте) позволяет получать дополнительные преимущества для ускорения экономического роста (предложение рабочей силы, сбережения, человеческий капитал). См., например, Bloom D., Canning D., and Sevilla J. (2003), отчет McKinsey Global Institute (2019).

[3] См., например, Hernandez R., Martmez-Piva J. and Mulder N. (2014), стр. 46.

[4] Лауреат Нобелевской премии по экономике Пол Кругман рассматривает пример, в котором стоимость товара в развитых странах складывается на 50% из стоимости промежуточных товаров и на 50% из сборки. Если развивающиеся страны не могут самостоятельно производить промежуточные товары, а могут их лишь импортировать, то при транспортных расходах, составляющих 10% стоимости, они смогут включиться в мировую конкуренцию, если их издержки сборки будут составлять: 91 (стоимость финального товара до транспортировки) - 55 (стоимость импорта промежуточных товаров с учетом транспортных расходов) = 36 долл. США на каждые 100 долл. США стоимости, или почти на треть меньше, чем 50 долл. США в развитых странах. Из примера видно, как двукратное сокращение транспортных расходов (с 10 до 5%) оказывает более чем двукратный стимулирующий эффект на включение развивающихся стран в цепочки создания добавленной стоимости (разрыв в издержках с 24 долл. США сокращается до 6,5 долл. США: 50-(96-52,2)=6,5, или почти в четыре раза. Как отмечает П. Кругман, с учетом последствий для экспорта промежуточных (не финальных) товаров эффект будет еще больше - см. P Krugman, «A finger exercise on hyperglobalisation», blog post, New York Times, June 2017, https://krugman.blogs.ny-times.com/2017/06/14/a-finger-exercise-on-hyperglobalization/.

[5] В частности, многие авторы отмечают, что ускорение распространения цепочек добавленной стоимости произошло вскоре после присоединения Китая к ВТО. См., например, исследование World Bank (2017).

[6] См., например, исследование World Bank (2017) «Preferential trade agreements and global value chains: Theory, evidence, and open questions».

[7] См., например, отчет McKinsey Global Institute (2019).

[8] См., например, Global Value Chains and South-South Trade / United Nations Conference on Trade and Development (UNCTAD). October 2015.

[9] См. исследование в World Bank (2017) и рисунок 2.7 в их работе.

[10] См., например, заметку BIS (2016).

[11] См., например, отчет McKinsey Global Institute (2019).

[12] См., например, исследование World Bank (2017), отчет McKinsey Global Institute (2019).

[13] К примеру, в заметке ООН (2015) говорится об уменьшении разрыва по уровню дохода развивающихся и развитых стран, что, однако, связано в основном со значительным ростом Китая и Индии (Milanovic, 2010). О сокращении разрыва в заработных платах между развитыми и развивающимися странами, что также оказывает влияние на цепочки добавленной стоимости, также упоминается в работе WTO (2013).

[15] Согласно рейтингу Всемирного банка, Россия в 2016 г. занимала 99 место в списке из 160 стран. На первых местах оказались Германия, Швеция, Нидерланды, Сингапур, Австрия, Великобритания и США.

[16] См. исследование World Bank (2017).

[17] На важность этого фактора указывают Sanghi et al (2017).

[18] См. исследование World Bank (2017).

[19] См. исследование World Bank (2017) «Institutions and deep trade agreement».

[20] Например, Dollar D., Ge Y. and Yu X. (2016) показывают, что различные характеристики институциональной среды играют важную роль при включении страны в цепочки добавленной стоимости (ЦДС). В частности, на микроданных для китайских компаний выявлено, что качество институтов оказывает положительное воздействие на решение компаний об участии в ЦДС.

[21] Исследование World Bank (2017). «The middle-income trap»: когда ВВП на душу населения в стране достигает 10 тыс. долл. США, затрудняется достижение высоких стабильных темпов роста экономики (см. Pritchett, Summers, 2014; Im, Rosenblatt, 2013; Roy et al., 2016). Egawa (2013, p. 2): это ситуация, когда страны со средним доходом (MIC - от англ. middle-income countries) начинают стагнировать и не могут развить экономику до уровня стран с высоким доходом по тем или иным причинам, характерным для MIC.

[22] Если RCA>1, то отрасль обладает выявленными сравнительными преимуществами. На графике представлены отрасли, которые соответствуют критерию RCA>1.

[23] Koopman et al. (2014).

[24] Upstreamness - насколько близко к началу производственного процесса находится страна и насколько далеко она находится от конечного потребителя. То есть чем меньше данный показатель, тем ближе к конечному потребителю, upstreamness - участие на первых стадиях производственного процесса (например, как в случае с Россией, участие сырьем).

[25] См. Aslam A., Novta N. and Rodrigues-Bastos F. (2017).

[26] Этот агрегированный показатель не учитывает глубину передела экспортируемых товаров промышленности. Судя по другим данным, в России она сравнительно ниже указанных стран. С учетом этого качественного фактора отставание окажется еще больше.

[27] Sanghi et al (2017).

[28] Как отмечается в статье Goldberg and Pavcnik (2017), в развивающихся странах и СФР глобализация привела к росту производительности в промышленности, инновациям, применению новых технологий и сокращению неэффективности в экспортном секторе.

[29] См. Leigh et al (2017).

[30] См. Goldberg and Pavcnik (2007).

[31] См. Dao et al (2017).

[32] В работе Rutherford and Tarr (2008) показано, что масштабная либерализация привела бы к росту благосостояния всех групп домохозяйств и снижению уровня неравенства.

[33] См. Rogoff (2003).

[34] В работе (Knobel et al. 2018) показано, что в рамках интеграционной повестки ЕАЭС Россия больше всего выигрывает от снижения нетарифных мер (НТМ) защиты внутри ЕАЭС, если происходит дополнительное снижение НТМ с третьими странами (ЕС, Китай, США). Другими словами, наибольший положительный эффект для России принесет не столько либерализация торговли и ПИИ в узком кругу стран Евразийского союза, но и сокращение НТМ с ведущими экономиками мира.

[35] Протекционизм не приводит к желаемым эффектам увеличения рабочих мест по многим причинам, см. Li, Wang, and Whalley (2019), (Fajgelbaum et al. 2019), (Amiti, Redding, and Weinstein 2019).

[36] Снятие барьеров для ПИИ, особенно в сфере бизнес-услуг, было отмечено как основной источник потенциального выигрыша при вступлении России в ВТО (Jensen, Rutherford, and Tarr, 2007), который, к сожалению, не был реализован.

См. Culiuc (2017).

Квартальный ВВП сократился более чем на 11% от пикового значения до самой низкой отметки.

[39] Согласно исследованиям, в случае России рыночные цены ресурсов на глобальных рынках подают особый сигнал, отражая не рост стоимости фондирования, но улучшающиеся перспективы глобального экономического роста, который будет сопровождаться ростом глобальных процентных ставок. Таким образом, влияние торгового канала на изменения валютной политики оказалось более важным по сравнению с финансовым каналом.

ПРИЛОЖЕНИЯ

Комментарии

Чего ради читать эту наваленную кучу?

Какова ее ценность, каков итоговый вывод?

все хотелки нашей илиты в графиках и прожектах

Это не хотелки.

Это представление нашей власти об экономике РФ и её месте в мире.

Не смотрел, но одобряю. 😉

Чубайсовщина.

Откровенная , ещё и с передергиваниями.

В топку.

Не хотят менять туземцы алмазы на стеклянные бусы.

Главная причина исчерпание рынков сбыта, о чём авторы очевидно не знают.

...... Интересная работа для понимания того, какая несъедобная каша в головах современных экономистов.

Без учета роли долгов в глобальной экономике, всё это просто лапша.

Рост зарплат в Китае впечатляет. Похоже это именно мы теперь за плошку риса работаем. Стагнация зарплат в Польше - радует. Доводим нашу зарплату до уровня китайской и все. Поляки курят в сторонке и хохлы быстро мирятся с нами. Процент россиян с доходом ниже прожиточного минимума опять начал расти, а это печально, так же как и возобновившийся рост коэффициента Джини.

Опять экономические новости из виртуальной реальности. :)))

Это как замысловато написали, простую мысль: Если грабить дальше, то все будет хорошо. Или это была попытка уговорить "отдайте по хорошему"? А может вопль "спасите глобальную систему разделения труда"?

Их нет. Нет никаких перспектив. И это все что нужно знать.

А что авторы постеснялись сказать правду? Это да, правда не очень приятная, неравенство стало глобальным и тотальным. А теперь еще и является причиной массы назревающих социальных взрывов. И весь вопрос теперь только в том, не вызовут ли эти взрывы "эффект домино".

Да какие последствия, как и у всех индустриально развитых стран. Де-индустриализация и устойчивый курс на социально-экономический коллапс. Вот и вся "экономическая политика", верное самоубийство.

Выводы для России таковы. В связи с тем, что либеральная команда управленцев не может обеспечить требуемый рост экономики выше средне мирового, весьма вероятна дестабилизация экономической стабильности уже в сентябре для списания проблем на этот форс-мажор. Даже по изменённой методике расчёта ВВП идёт движение вниз, а один из важнейших показателей о текущей ситуации - грузоперевозки по ж/д, показывают спад на 4%. Это много даже с учётом отказа европейских стран от нашего угля, чем и обусловлен спад перевозок. Нужно следить за потреблением электроэнергии и розничным товарооборотом: если там нет подтверждения спада, то всё не так плохо.

Дестабилизация готовится очень тщательно, сразу по нескольким направлениям. Нужно обрушить рубль в пику Трампу: Трамп требует девальвации доллара... Вероятен дефицит товаров разных категорий, начиная с топлива... В такой ситуации придётся решать проблемы отказом от экспорта ряда углеводородов и ввести налог Тобина (порядка 1%, наверное) на валюто-обменные операции. Очень не хочется совсем запрещать валютные операции, чтобы не превратится в автаркию. Но нужно будет установить единый эталон меры стоимости для трансграничной торговли. И кроме стоимости кВт*ч ничего не находится, т.к. всё остальное будет очень волатильным. ИМХО.