Постепенная "нормализация" ставки ФРС удушает все фейковые "зеленые ростки", вскормленнные удобрениями печатного станка после краха 2008 года.

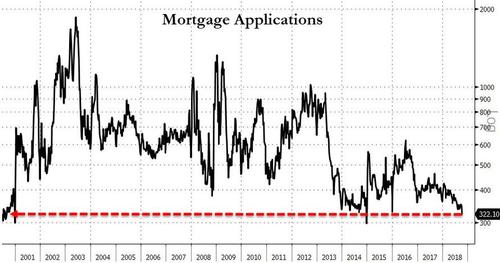

Статистика США сообщает, что запросы на ипотеку рухнули за неделю на 71% и вышли на худший уровень за 18 лет, осталась позади даже адская пучина 2008 года, когда оставшихся без работы ипотечников США банки выгоняли из домов миллионами.

А разгадка проста:

В ответ на "нормализацию" ставки ФРС, растут и все производные - впервые за много лет ставки по ипотеке превысили 5%.

Как сообщают аналитики Freddie Mac количество тех, кто достаточно квалифицирован для рефинансирования ипотеки и кому она выгодна, сократилось на 64% с начала года (в три раза!).

Кроме того, они сообщают о том, что сильно выросла доля тех, кто получает ипотечный кредит впервые, поэтому "последствия от роста ставок будет более разрушительными, чем обычно".

Комментарии

если добавить рост цен на жилье, то ситуация для США начинает выглядеть еще интересней. имхо.

"выгоняли из домой миллионами."

Либо из домов, либо домой выгоняли.

Прям вот гнали миллионами - стадами )))

это сезонное (С)

ахаха, тоже самое пришло на ум :)

Я вот подумал, бедные русские берут ипотеку за большие проценты, а богатые американцы сдулись уже на 5%...

У богатых американцев выше общая кредитная нагрузка.

Кроме того, он забыл про инфляцию. Реальная ставка это проценты минус инфляция.

Обычно самый важный параметр это ежемесячный платеж, который формирует связка "стоимость жилья + кредитный процент"(телом долга пренебрегаем, т.к. у них сроки гигантские) . Если процент подскакивает в 2 раза за короткий период, то для сохранения расходов за месяц должна упасть так же цена. Но этого нет. Зарплата также не растет.

В Москве, кстати, снижение % по ипотеке весной-летом привело к вымыванию низшего сегмента предложений на рынке. По моему микрорайону ушел чуть ли не десяток вариантов двушек с ценой 5,5- 6,3 млн. Аналогично среди однокомнатных. А трехкомнатные квартиры это уже не коснулось, там незначительное снижение цен продолжается.

А в конечном итоге 5,5 млн как ни крути медленно превратятся в 11 и это в лучшем случае... (учитывая что первоначальный взнос минимален). Не просчитывают люди наперед, смотрят на сиюминутную выгоду - в данном случае ставку процента !

русские сравнивают с инфляцией (в магазинах, а не официальной) и делают выводы

"русские"...

А вы, "американские", из чего делаете выводы?

а что алексу не серанул под коммент выше? он написал ровно тоже самое (только я так лаконично не умею) можешь верить во что угодно, таких не переубедить... только народ умеет сам считать и здесь и в штатах

В том то и дело, что многие как вы не умеют считать. Я считаю основным показателем инфляции бензин и электричество. При подсчёте цены на бензин по официальной инфляции от 2000 года у меня получилась цена 42 рубля на конец 2017 года, а по факту стоил 37 - 38, то есть даже немного ниже. А если нас обманывает росстат то прибавив всего 2 процента в год, цена будет выше 100 рублей.

это грубейшая ошибка приводящая к потере жилья

сравнивать имеет смысл только с ростом зарплат, причём в конкретной отрасли и кроме того внимательно изучать договор а то при скачке курсов (или некоторых других условиях) можно оказаться у разбитого корыта.

Вся эта разница в процентах по ипотеке с лихвой перекрывается разницей в стоимости недвижимости.

Показательные данные, с неким лагом это скажется на строительстве и производных.

У ФРС нет другого выхода кроме как повышать ставку, тем самым управляемо формируя последний этап экономического/кредитного цикла, ибо данное *управление* оставляет хоть какую то надежду на запуск цикла вновь, в то время как неуправляемое его развитие повергнет весь запад в неминуемый хаос.

PS. Дежурная жопа, на которую повесят *кризис* безоговорочно Трамп, *финансистам* в этой роли он очень к месту.

Думаю причина демография + то что Трамп всеми силами тормозит миграцию.

Вот пример в США сколько рожают, в среднем на уровне России, (ну там немного больше но воспроизводства нет с 80 г про белых я не говорю вероятно еще раньше) и так же давно, у них обвал рождаемости обострился в их 90-ые (80-ые) когда процентные ставки до 18% загнали, в борьбе с инфляцией и они оттуда падали очень медленно. Теперь что мы имеем численность населения 1960-1980 г рождения (суммарно) примерно в 2 раза больше чем тех кто родился с 1980 по 2000 год. (в общем и Америка сильно постарела, особенно белая коренная америка)

То есть тех кому от 38 лет до 58 - два поколения (60-ники и 70-ники) суммарно больше примерно в 2 раза тех кто родился с 1978 г (кому 40 лет) до 1998 г (кому 20 лет) сейчас. То есть у них что и в мире , безработица на минимуме (официальная) и сейчас видимо средний возраст ипотечного заемщика как и в России около 35 лет /- погрешность , ну а брать некому (да и Трамп миграцию, что обеспечивала спрос, думаю тоже, еще и её перекрывает)

Да и как бы смотреть на 2001 г (18 лет назад) пик развития, набирал обороты, обвал пузыря доткомов , сейчас официально у них не то что кризиса нет, ВВП даже 2 квартал 4.2 % почти растет ..а тогда был реально кризис. Так что это скорее всего именно демографический фактор.

нет. Рождаемость может и плохая, но прирост численности населения значительный

то есть Трамп может и тормозит миграцию, но она существует

Да. Мы видим не какие-то новые процессы, а все тот же суперкризис, приостановленный в 2008 печатным станком.

В отличие от 2008 г. все же пока еще кризиса нет и ВВП у них как бы растет, и не плохо судя по отчетам, учитывая это, я все же скорее склонен считать (тут приостановка миграции + догнала внутренняя демография) а когда на это еще кризис наложиться начавшись, совсем будут колом вниз падать.

Не знаю на что вы смотрите, а если смотреть совокупно, с учетом индустриального производства и динамики госдолга, например, то кризис и не прекращался.

Я не на отдельные индикаторы просто смотрю, а на процесс в целом.

В целом кризис никуда не делся, его откладывают - оттягивают, тут в другом дело , когда у них начнется повторение 08-09 г. то обвал ипотечных заявок, как по скорости обвала так и по глубине , завалится куда сильнее и ниже чем в 08-09 г и начале 00-ых, или тем более текущие значения (что уже на дне и ниже кризисных) так как помимо самого кризиса, (что конечно не куда не делся) роста долга, дефицита ТБ, на это еще и демография наложится, проблема которого, за 10 лет с 08 г у них существенно обострилось. Вот я как бы о чем.

Прирост численности идет (шел) за счет роста продолжительности жизни, в значительной мере, чем по причине рождаемости. Так что тут миграция конечно но главное это внутренняя демография (35 летних американцев) намного меньше чем 45 летних , а именно 35 летние берут ипотеку так как 45-ти летние уже взяли ..

Следующий, неизбежный, виток - удорожание съемного жилья.

Т.е. разумным было бы вкладываться в акции компаний выпускающих трейлеры.

В Америке 5 процентов ипотека, в России от 6,2. Видимо, с господдержкой, но все же

А какова инфляция там и там?

Да и инфляция уже примерно сравнялась. В России - 2,6% за 2017 год

В США - 2,11% за 2017 год

Я к тому и сказал, про инфляцию, что "революция" в ставках произошла незаметно. Еще вчера каждый второй либерал мог в лицо бросить неберущееся "а вот на западе...", а сегодня мы практически сравнялись, что в инфляции, что в процентной ставке по ипотеке.

А вот стоимость квадратного метра и соответственно месячные выплаты за жилье отличаются в разы.

3.39% за последние 12 месяцев у нас.

Кроме того у нас большая часть населения живет в своем жилье (наследство СССР), не обремененном ипотечной кабалой.

.

А тем временем на другой стороне планеты: https://realty.tut.by/news/money/611663.html

что то аж глаз "резануло" ;-)

ток не понял пока что, то ли "белая" то ли "коренная" ...

Там, вообще-то не одна задница, а целых четыре, на которые виляет ставка:

1. Ипотечный кредитный пузырь.

2. Образовательный кредитный пузырь.

3. Автомобильный кредитный пузырь.

4. "Карточный" кредитный пузырь...

Самый главный забыли- Госдолг. Платежи в этом году максимольные за мнооого лет.

И госдолг, и долги штатов (местные), и корпоративный...

Только что наткнулся в твиттере (пишет конгрессмен штата Флорида), в общем с Гондураса, в США идет так называемый карван беженцев, как известно Трамп закрыл границу... Караван собирается штурмовать границу США для того что бы прорваться на территорию США , но самое важное уже сейчас по дороге, начали раздавать деньги тем кто присоединится к каравану, не коммерческие с Соросом связанные организации вот про него караван вчера рейтер писала

Вот еще про него

В общем к выборам в США мб готовятся, что бы Трампа или убрать, (если будут стрелять) или голоса республиканцев ополовинить (как минимум) я думаю так.

Оффтоп. увидел тут

Увидел фото решил поделится, глубокий смысл (тут можно вложить разное, от того что весь мир на него работает по сути) а можно ещё, в свете последних изменения, мир просит его, найти себя.

Вообще-то "её" :)

А с ноутбуком внаукраинка видимо?..

вообще-то в центре картинки образ Че Гевары, а на переднем фоне трава, вывод совершенно прозрачен - сиди и не выделывайся, вон ты на какой вершине.

"Просто у каждого американца уже есть собственное жильё и брать ипотеку смысла нет" . Овен

Если я не ошибаюсь, такой ответ действительно был!)

s/банки выгоняли из домой/банки выгоняли из домов/

американцы боятся магического уровня ипотечного процента в 6%, который из-за вредительских действий ФРС все ближе.

https://wolfstreet.com/2018/10/10/how-will-6-mortgage-rates-deal-with-ho...

«Вы фсе врёти! Америка зэ бэст!» - ОвчеНаш. Гы

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

интересно, при какой ставке начинаются судороги и при какой клиническая смерть?

У нас можно с самого начала знать, сколько будешь отдавать в месяц на протяжении всего срока выплат. У них там вроде как бы дешевле, но вот внезапно поднимается ставка, меняются правила игры... и ты в жопе. И быть готовым к такому - невозможно.

Получается не ипотека, а лотерея. Однако, люди играют...

Любопытно у них там.

Там тоже можно знать если ипотека взята под фиксированный процент а не плавающий (Х + текущая ставка).

Фиксированный процент как правило чуть выше но зато можно планировать на время подписанного контракта (который может быть меньше чем срок ипотеки, те контрактов может быть несколько, к примеру на 2, 5, 7 лет для 14 летней ипотеки). Как правило, банки не предлагают фиксированную ставку больше чем на 7 лет а ипотека как правило, берется на лет так 15, 20 а некоторые и на 30.

PS К примеру, в Канаде цены на недвигу грохнулись в начале 90х, в итоге только в 2008 они вернулись на тот же уровень (18 лет восстановления). Сейчас то же самое может повториться (хотя скорее всего в результате напечатают денег, нет базы для восстановления без гиперинфляции).

берется фиксированная на 30 лет, чтобы не думать

Страницы