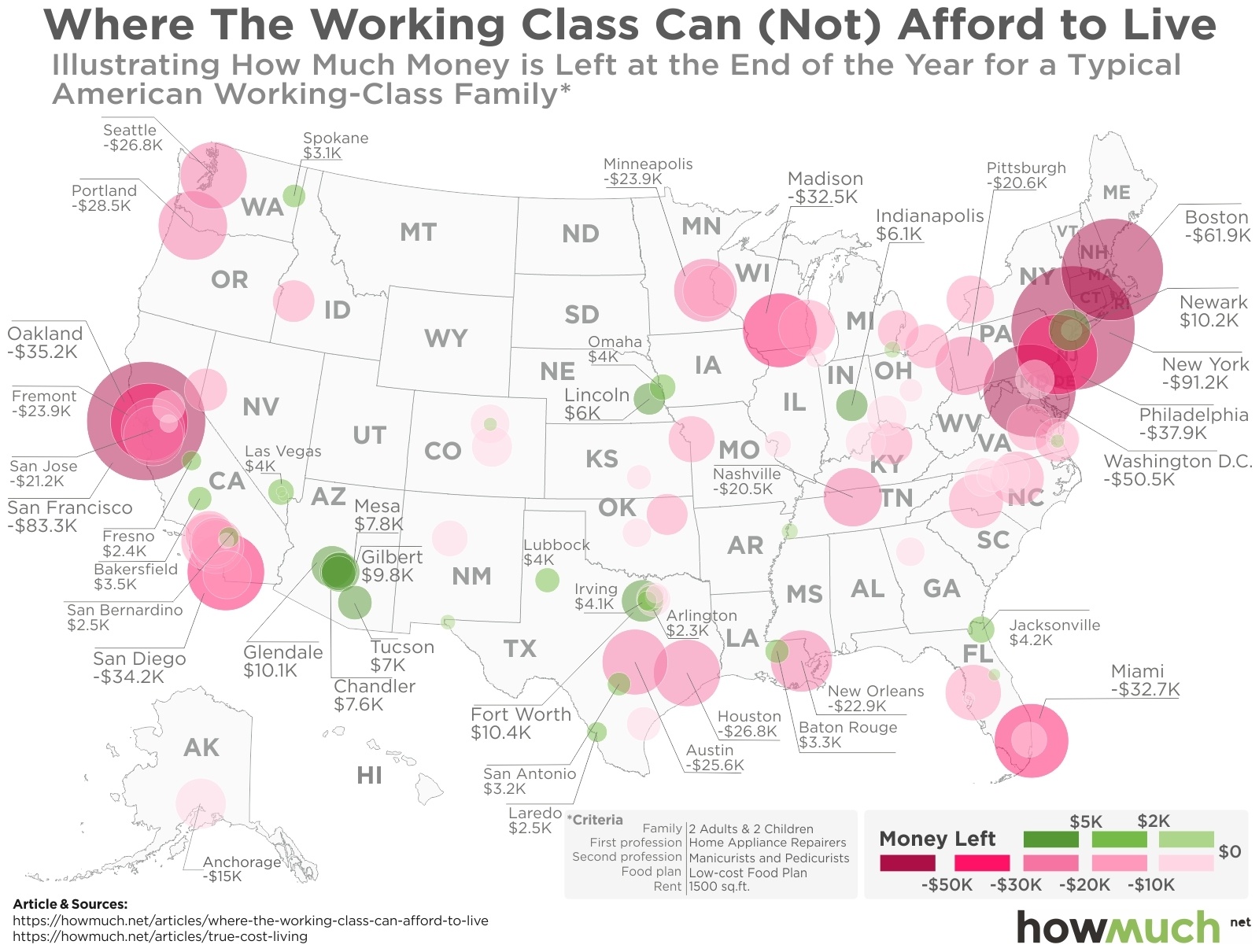

Министерство труда США, Министерство экономики и Министерство сельского хозяйства США вместе составили "шкалу истинной цены выживания": сколько остаётся денег у рабочего к концу года, вычитая из зарплаты налоги и цену съёма жилья, еду и транспортные расходы.

Без учета возможных внезапных трат на лечение, выходит что рабочие постоянно берут кредиты, чтобы просто покрыть свои насущные расходы, причём самые разрекламированные города, "где сбывается американская мечта", оказались самыми порабощающими - там рабочие люди уходят в наибольшие долги к концу года.

Чем больше и краснее круг вокруг города, тем больше долгов останется.

Из 50 крупнейших городов США единственным пригодным для жизни оказался техасский Сан-Антонио. Лучшие города:

1. Fort Worth, TX (остаток с зарплаты $10,447 к концу года)

2. Newark, NJ ($10,154)

3. Glendale, AZ ($10,120)

4. Gilbert, AZ ($9,760)

5. Mesa, AZ ($7,780)

Худшие города:

1. New York, NY (долги к концу года -$91,184)

2. San Francisco, CA (-$83,272)

3. Boston, MA (-$61,900)

4. Washington, DC (-$50,535)

5. Philadelphia, PA (-$37,850)

Комментарии

Странный вывод. Американская система потребления подразумевает, что чем больше человек зарабатывает, тем, парадоксально, у него больше долгов. Потому что у него лучше дом (ипотека), бОльший лимит по картам (которые больше используются) и т.п.

И больший шанс стать банкротом при малейшей жизненной неурядице? Долг по кредитам размером с половину годовой зарплаты это как то не похоже на то к чему хочется стремиться, это скорее похоже на хождение по краю пропасти.

Так живут.

Но факт как есть: чем больше у человека заработок, тем больше он может взять в долг и тем больше он БЕРЁТ в долг. Правда, при очень больших заработках корреляция исчезает или скорее обратная, но в определённом диапазоне это так. Сложно пять лет отказывая себе во всём копить на конуру, если можно прямо сейчас купить большой дом по ипотеке на 30 лет.

А в статье сказано вот это

Что совсем не похоже на ипотечный кредит.

Ну, во-первых, это таки собственные догадки автора статьи. А во-вторых, механизм тот же самый: есть возможность купить прямо здесь и сейчас по кредитке - так отказываются только люди с прекрасным самоконтролем и финансовой дисциплиной, но таких мало. Особенно, когда женщина говорит, что ей ОЧЕНЬ хочется, а "разумных" причин отказать нет. Сказать нечто типа "нельзя, переплатим несколько процентов", оно да - в диалоге с женщинами очень помогает :) (сарказм, если что). А 50% людей - и вовсе женщины. :)

Опять же, Штаты и кредитки - это очень особая история, в России даже сейчас непонятная. Там очень много скидок и "скидок" по кредиткам, есть бесплатный период (если вернуть раньше, чем, то процентов нет). То есть, некий товар по "американ экспресс" может стоить на 10% дешевле, а переплата на 2 недели нулевая, а через 3 недели - 2%. И вот если идёт речь о какой-нить тряпке для жены, пицце или пылесосе, никто даже дёргаться не будет - все раплатятся кредиткой. Восприятие такое, что 100% всегда и везде кэш (пусть даже безналичка, всё равно это "кэш") это реально либо для бедных, у кого хорошей кредитки из-за дохода просто нет, либо для стальных людей... либо для всяких тёмных личностей, которые скрывают свои расходы. В общем, асоциальные такие типы.

Наконец, в тех условиях даже стальной идеально рациональный человек с компом вместо мозга БУДЕТ брать кредиты даже тогда, когда может просто отдать наличкой на месте из кармана. Просто для того, чтобы иметь кредитную историю, а это очень важно. И если это можно сделать с минимальной переплатой или вовсе без неё - это имеет смысл делать из рациональных побуждений. Это исчезающе малый процент кредитов, но просто для того, чтобы передать общую атмосферу.

И эти долги постоянно берутся и гасятся, и это нормально. И с нескольких процентов людей, которые реально не следят за своими расходами и кредитами (худо ли, иметь клиента, который берёт кредит процентов под 20 и держит его непрерывно годами), банки живут настолько хорошо, что имеют средства поддерживать систему в целом.

Поэтому всё строго: там, где много денег - там много долгов.

...и Россия, кстати, тоже к этому идёт. "Потребительские кредиты" - это звоночек, в Штатах эта система оттачивалась годами в жёсткой конкурентной среде, и она работает. От неё нужно отбиваться всеми силами, а пока, такое ощущение, что этим предлагают насладиться - её, видите ли, "развивают"(!).

Ну почему же. Наличку пришлось бы тратить сейчас, а кредит нужно будет отдавать потом. Это абсолютно рационально.

Дык суть то статьи именно в том что долги не гасятся. Красным отмечены города где долг по кредиту за год вырос. В некоторых городах он вырос на размер этой самой годовой зарплаты.

Возможно, но вот если долги растут такими темпами, то это это значит или то что и доходы растут такими же темпами, или о том что кто-то живёт не по средствам. Я не слышал о увеличении доходов рабочего класса в США.

И что?

Ну да. Или так, или этак, или ещё с десяток причин, из которых первая - растут ожидания доходов. А жить совсем не по средствам система не даст ни Вам ни кому-либо ещё. Идея в том, чтобы Вы взяли ровно столько денег, сколько сможете потом выплатить, но ни в коем разе не больше. Эти деньги по кредиткам тоже не лохи раздают, они на этом собак едят много десятков лет. И оборот там достаточно высок, чтобы системно ошибочные решения проявлялись бы уже на временах в месяцы.

Кредитный лимит и кредитная история - не просто так придуманы, и это ещё 50 лет назад. На халяву превысить свой реальный лимит не то чтобы так уже просто. А там где и можно, там банкиры себе уже подложили себе соломку в виде имущества человека - движимого и не очень; даже если оно нигде и не упоминается в договорах. Идиома "кредитная история" проникла даже в русский язык, но почему-то не все понимают, что она значит и какие ассоциации с ней в языке происхождения. Реально в США кредитная история учитывает и хранит куда больше фактов, чем Вы можете себе представить.

Проще говоря, брать в кредит Вы можете пока можете за него заплатить и только пока платите по прежним. Очень часто оба процесса идут одновременно, в этом, собссно, и состоит идея. Дать закопаться в долговой яме - это непозволительная ошибка того, кто выдал кредит. Идея в том, чтобы человек вечно карабкался по её склону.

Сверхнизкие процентные ставки привели к тому, что люди могут делать текущие выплаты по кредитам на большую сумму, чем было раньше. Также околонулевые ставки привели к тому, что банки вынуждены выдавать больше кредитов, чтобы остаться "при своих".

Особо устойчивой я такую систему не назвал бы.

О "сверхнизких" ставках по картам не волнуйтесь. Там с процентами всё в порядке. Заманушек и уловок много, но с годовые проценты по кредиткам и потребкредитам нефиговые и в еврозоне сейчас, когда проценты типа-отрицательны. И в Штатах - тоже.

Там чуть шаг в сторону от условий заманушки и нужно платить процент - не то чтоб большой, и уж точно не разорительный, но достаточный, чтобы на таких вот оступающихся система жила безбедно.

Так и живут.

Это да, потребкредиты и карточки сверхнизких ставок не почувствовали. А вообще карточки в западных странах выполняют функцию "занять денег у соседа до получки".

Ну и про шаг в сторону тоже правда. У меня две карточки -- одна стоит ноль евро и большую часть времени лежит без дела (по ней авиабилеты со скидкой покупаю), а со второй имею небольшой возврат, пару раз в год сходить в ресторан хватит, но не более того. Проценты после льготного периода там совершенно неприличные, это да. Но финансовой дисциплины вроде хватает, чтобы не кормить банк понапрасну.

Ваащета в этом кредитном безумии косвенно виноваты мы, вернее СССР. Они посадили за руль второсортного актёришку - Рейгана и понеслась."Империя Зла", "звёздные войны" и прочие нагнетания - ядерной войны не избежать. И в это время запузырили этот кредитный идиотизЬм. Публика, поверившая в эту постановку( кстати, наше политбюро тоже повелось,разрядка напряжённости), решила " живём один раз и недолго" кинулась в потреблядство, вот тут банкирам и попёрло. У них это называется Рейганомика о которой, вздыхая, поминают нонешные банкстеры

Нет никаких причин не пользоваться кредиткой для ежедневных расходов, дружище

Ровно точно так же как и нет никаких причин чтобы ей пользоваться, в случае если заработанных средств хватает на жизнь, дружище.

Это для тех, кто не умеет считать. Те, кто умеют считать, лучше возьмут беспроцентный кредит у банка, а свои деньги например положат на депозит (или куда угодно, вариантов масса).

Если выгода от экономии собственных денег выше, чем ставка по кредиту, надо брать кредит. Элементарно вроде, но многие не понимают.

Серьёзно? И сколько же денег мне принесёт лёжа на депозите сумма равная всего лишь одной месячной зарплаты? Неужели так много что ради этого мне стоит запариваться с какими-то кредитами?

Уточню если вы сразу не поняли. Речь идёт максимум о размере одной месячной зарплаты. Это много денег не принесёт никак. Это даже за год даст мне меньше денег чем я потрачу нервов на заполнение договора.

Зависит от месячной зарплаты, естественно. Но что угодно - это уже больше, чем ноль.

Плюс кредитка дает больше гибкости. Там, где фанат налички будет ждать зарплаты чтобы купить что-то выбивающееся из обычного бюджета. Человек с кредиткой купит это тогда, когда удобно. Иногда это даже позволяет сэкономить. Например цены на авиабилеты растут по мере приближения к дате полета.

Кредитка очень помогает, когда например кто-то блокирует сумму на ней как страховой депозит. Бывает при аренде машины или в гостиницах, может где-то еще. Живые деньги кому-то в залог оставлять - извините глупость какая-то. А деньги на кредитке просто разблокируют потом и все.

Чтоб говорить, что беспроцентный кредит - это плохо, надо совсем не уметь пользоваться деньгами.

Заодно можно и нервы полечить. Это же не нормально быть таким нервным.

Фанаты налички идут лесом, в интернете наличку не принимают. А вот фанаты собственных средств покупают те же билеты на распродаже из накоплений, и при этом спокойно живут в последующие месяцы, в отличии от фанатов кредиток, которые стремясь закрыть долг в беспроцентный период начинают в следующие месяцы экономить на еде.

А дебетовая карта чем плоха?

Как-то вы все усложняете. Видимо, нужно скрестить пальцы и молиться, что на этой вашей распродаже будут именно нужные вам билеты на нужную дату.

На дебетовой карте блокируют ваши деньги. А на кредитной - деньги банка. Пока ваши деньги заблокированы, вы не можете ими пользоваться, а что там на кредитке заблокировано вам пофиг.

Там, где выше благосостояние, всегда доступнее кредиты. Это неразрывно связано. Подумайте об этом.

Неубедительно про дебетовые карты, пользуюсь только ими. Для накоплений без депозитов есть накопительные счета - и бабки тратишт, и процент на остаток капает. Мега-предложений для кредитных карт, которые реально помогут мне сэкономить или заработать, не наблюдаю. Трачу меньше, чем зарабатываю, по-моему, это ключевое :)

Я не пытаюсь никого убедить. Личные финансы - это такая интимная сфера, куда лучше с советами вообще не лезть к незнакомым людям. Я же не буду вас учить сексом заниматься, я не сумасшедший :) Но я могу рассказать, свою точку зрения на вопрос.

Тратить меньше, чем зарабатываешь - это ключевое конечно. Но и расходы, и доходы растянуты во времени. И тут уже начинаются варианты.

Взять какой-нибудь совсем примитивный пример. Допустим, у меня порвались ботинки. Я могу купить новые сегодня по кредитке, а могу дождаться зарплаты через неделю. По деньгам разницы никакой, но в первом случае я неделю буду ходить в новых ботинках, а во втором - в рваных.

Мне конечно скажут, что ботинки штука недорогая и нужны накопления на этот случай. Но во-первых, пример нарочито примитивный. А во-вторых использование кредитки не исключает наличие накоплений. Просто накопления часто находятся в такой форме, откуда их не так легко и быстро можно без потерь обналичить. Тот же самый депозит вы без особой необходимости трогать не станете, потому что потеряете проценты. А бывают и посложнее вложения.

Странная у вас логика: средний житель Нью-Йорка тратит денег вдвое больше, чем зарабатывает, но это - нормально, "такая система". Вы правда не видите изъяна в своей логике?

Суммы у Нью-Йорка и Сан-Франциско впечатляют. За понты, оказывается, надо платить.

Мечту позволить может, осуществление нет.