Накануне заседания ЦБ, вопреки традиции последних решений, регулятор не давал намеков относительно возможных действий по ставке, при этом эксперты не сомневались, что ЦБ снизит ставку. на 0,25 процентных пункта. Консенсус-прогноз Bloomberg, в котором приняли участии 33 аналитика, показывал — регулятор второй раз подряд понизит ключевую ставку на четверть процентного пункта до 8%.

Опрошенные РБК эксперты так же предсказывали снижение ставки. «Весь рынок ждал только один исход — снижение ставки на 0,25 процентных пункта», — говорит аналитик Райффайзенбанка Денис Порывай. «Понижение ставки на 0,25 п.п., это наиболее логичный шаг, который следует из тех сигналов, которые ранее давал ЦБ, однако рынку не так ясны дальнейшие действия регулятора», — отмечает начальник центра разработки стратегий Газпромбанка Егор Сусин.

В текущих условиях действия ЦБ определяются низкой инфляцией и относительно стабильными темпами экономического роста, считают экономисты. «Инфляция находится на уровне 2,5%, курс рубля находится в спокойной зоне, у регулятора не было причин предпринимать какие то радикальные действия, — считает директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин. — В пользу этого говорит и прогноз по экономическому росту — 1,8-1,9% по итогам года. Это нормальный уровень для текущей ситуации, темпы роста нулевых годов остались позади и сейчас нет необходимости дополнительно его стимулировать». «Внешний фон относительно благоприятный, несмотря на повышение ставки ФРС, — считает главный экономист Евразийского банка развития Ярослав Лисоволик. — Тем не менее, фактор инфляционных ожиданий сохраняется, который говорит о необходимости осторожных действий ЦБ в снижении ставки.

Планы на следующий год

Относительно следующего года мнения опрошенных РБК экспертов разделились. «В первой половине 2018 года ожидается более активное снижение ставки, — прогнозирует главный экономист по РФ и СНГ «Ренессанс Капитала» Олег Кузьмин. — К началу третьего квартала 2018 года ключевая ставка может быть снижена до 7% и оставаться на таком уровне на протяжении нескольких лет». «Мы уже близки к паузе в цикле снижения процентной ставки — я думаю, что Центробанк может снизить ее еще пару раз, но на этом остановится», — прогнозирует главный экономист Альфа-банка Наталия Орлова.

«ЦБ может постепенно снижать ставку до 6% на горизонте двух предстоящих лет, но при этом будет продолжен осторожный подход со стороны регулятора с фокусом на инфляционные ожидания и на то, как будет происходить восстановление спроса, будет ли оно вообще и будет ли оно иметь существенные инфляционные риски, указывает главный экономист ING Bank по РФ и СНГ Дмитрий Полевой.

На темпы снижения ключевой ставки ЦБ в 2018 году может оказать влияние возможное расширение антироссийских санкций со стороны США, не исключают эксперты. «Снижение ставки в следующем году будет зависеть от бюджетного правила, санкционных ограничений в начале года и темпов восстановления инфляции в направлении таргета 4%, говорит Сусин. «В предстоящем году санкции могут повлиять на оценку риск-премии, но сейчас достаточно консервативно подходят к оценке этого показателя», — согласен Олег Кузьмин.

«В начале февраля Конгресс США должен получить анализ того, к каким последствиям могут привести санкции против суверенного долга РФ, — говорит Дмитрий Полевой. — При худшем сценарии Россия не сможет занимать на внешнем рынке, а иностранные инвесторы могут получить запрет на покупку российского долга. Если будут введены новые санкции, а нерезиденты не смогут покупать ОФЗ, очевидно, что первой реакцией будет продажа тех портфелей, которые у них уже есть. Это приведет как к продажам ОФЗ, так и покупкам валюты против рубля. Будет риск увеличения доходности ОФЗ и ослабления рубля, все это может создать риски для финансовой стабильности наших банков, на которые ЦБ так же реагирует.

Комментарии

А что на это скажет Алекс, владелец АШ?

Комментировать экономические показатели, это не в унитазе копаться, выуживая что то с криком ОПА-на!

С первым комментом вас!

Всегда пожалуйста.

Собственно стоит теперь вопрос, до какой ставки будет вообще понижать ЦБ?

Как развивающийся рынок в западных оценках, низкой ставки не будет очень долго. А значит не будет и низких процентов по кредитам в банках.

А что тут говорить?

Отработка тех же рецептов, что отрабатывали США с 80-х.

Рынок России и США по твоему одинаковы, чтобы тот же рецепт был? )))

Кто тебе это сказал?

а ППС один фиг низенький, т.к. бигмак в США стоит 5 баксов, а в России - 2

по пирожкам с капустой пожалуйста

Курица, цыпленок бройлера стоит 250 р, плюс-минус, в котором 2 кг и вы мне тут что-то внушаете?!!! Килограмм курицы получается стоит дешевле, чем ваш бигмак.

Вы там в США совсем оголодали? Пирожки с капустой требуете ...

Какая разница? Когда долговые пирамиды растут, чтобы их удержать от краха нужны все более низкие ставки.

Это и формировало в США долгосрочный тренд на их понижение с 80-х.

Или низкие ставки нужны для более легко получаемого кридита, для раскручивания потребления населения и производства в стране. Но оплачивание кредитов в США и России слишком разное. Кто то рисует фантики, а кто то продаёт свою печень ради долларов.

Опять же можно растить Тупое потребление с рефлексом к спекуляции, а можно насыщать страну производственными ресурсами, что делалось в СССР с начала 30-х годов и после ВОВ. Всё в руках наших, главное чтобы руки были за наших!

В Банке России отметили, что инфляция в настоящее время находится на уровне 2,5%

Врут, как дышат.

Есть такой Мовчан, либераст - пробы ставить негде, так и тот "прозрел", Цитирую -

-

Экономист Андрей Мовчан в своем фейсбуке рассказал о признании Центробанка, согласно которому годовая инфляция, с которой в действительности сталкиваются граждане страны, составляет не заявляемые 3,5%, а 11%.

Подобное заявление со стороны сотрудников ЦБ, как рассказал Мовчан, прозвучало на конференции «Ведомостей» 7 декабря.

«Наблюдаемая инфляция в России в 2017 году составляет 11%. Это сообщает представитель ЦБ, — пишет Мовчан. — Не удивляйтесь, ЦБ отдельно считает «расчетную» инфляцию, которая – 3,5%, и «наблюдаемую». На мой вопрос: «Это как?» я получил ответ от докладчика из ЦБ: «Долго объяснять»

Когда же вы уже грантами нажретесь, поганые личинки Ходорковского?

Когда кредиты то снизятся до 10% хотя бы. Сбер 16-23% и меньше нет и не подходи даже.

Ну харе уже гнать.

Банк Москвы, потребительский кредит 12,99%

у него наверное уже есть много кредитов и кредитная история плохая, таким дают только в шарашкиных конторах под большие проценты

Не, у него в свидомистане просто именно так, но упоротый зачем то это проецирует на Россию

Вы как первый год за мужем. Когда предлагают 12% годовых по кредиту то для потребителя это 12к кровных в копилку спиногрызов со 100к кредита. Однако придя в банк оформлять кредит вам навяжут обязательное страхование итд итп без которых кредит НЕ ОФОРМЯТ так вот если вы прикините сколько вы должны будете отдать за год то получицца 19-23% и ТАК ВЕЗДЕ.

Даже не смешно сидишь слушаешь как заливается манагер по поводу выгоднейших условий....потом просишь его посчитать на бумажке сколько я должен буду за год по их СКАЗОЧНЫМ условиям но со страховками а потом просишь то же самое под грабительские 20% без навязанных условий и... под 20% сумма получается меньше

При 12% годовых и сумме кредита 100тр, переплата будет не 12тр, а меньше.

От страхования на следующий день после кредита отказываешься, и вуаля. По закону имеешь право в течение 5 дней. И отказать не могут.

Часто низкий процент только со страховкой, отказываешься от финзащиты тебе плюсом 3-4 процента к кредиту добавляют, в договоре оговорено, да и на банкиру это все видно. Не все так просто.

Чушь. Не знаю, в каком банке в одностороннем порядке так процент поднимают.

Можно оспорить.

СТРАХОВКА дело ДОБРОВОЛЬНОЕ!

Если навязывают страховку, смело отказывайся.

Будут давить, будут пугать тем что не одобрят - это ВРАНЬЕ!

Дело в том, что менеджеры и те кто над ними получают процент с оформленных страховок.

Грубо, если без страховки и других платных услуг оформил, заработал сдельно 0,6-1,0% от суммы кредита клиента. А если нагрел уши или молча включил страховку, платное смс-оповещение, всякие платные улучшатели кредитной истории и прочую лабуду, с этого же клиента получишь до 3% (притом что и сумма кредита становится больше со включенной страховкой). Разница в разы.

Я имел отношение к одной торговой организации, где оформляли кредиты на свои товары. Так вот, я в помощь продавцам лично оформлял всем покупателям без страховок, смс и прочего платного, объяснял клиентам, что у них голая страховка, что я все отключил. Они были счастливы, и приходили повторно. Мне было не критично, не обеднел.

А вот с банка мне голову грели, ибо вышестоящий куратор не выполнял плана по страховкам и не получал премии. А выручал его другой продавец, который молча включал всем страховки (рука-лицо)... Он не считал зазорным зарабатывать на нуждающихся...

таки да, пусть берёт 100тысяч без страховки, а потом не дай бог, что с ним случится путь дети кредит выплачивают если захотят в наследство вступить

вот не понятно мне эта экономия на спичках честно говоря

Там было потребительское кредитование при покупке ювелирных изделий из золота.

Суммы кредитов в основном от 10 до 40 тысяч рублей сроком от 6 до 12 месяцев.

Суммы небольшие, сроки маленькие, на руках драгметаллы, которые ликвидны и имеют остаточную стоимость.

Риски для родственников минимальны.

P.S. Ипотечные кредиты, верно, лучше страховать - сроки большие, суммы значительны.

Под 11-12% уже массово. Конкретно у сбера сейчас от 12,5%

Вы сначала попробуйте в сбере эти 12,5 а потом уже говорите о массовости..и вообще реальности..

Я брал в Сбере недавно поллимона за такие проценты, без страховки.

Да, мне Сбер вчера пытался за 12,5% навязать чуть больше миллиона, а ВТБ примерно ту же сумму под 13,5%.

Д,Б.

Пройди на официальный сайт и ознакомся с предложениями.

Спекулей по-прижали - можно и и снизить.

Это точно. Кстати, на новости курс сначала подпрыгнул выше 59, затем упал на ниже 58,90. Похоже ждали этой новости, чтобы продать. Многие экспортёры, опять же по моему, придерживали выручку, теперь будут продавать и рубль может резко укрепиться, несмотря даже на то, что снижение ставки было больше ожидаемого. Если будет так, то значит много накопилось.

Исторический минимум ставки рефинансирования (она приравнена к ключевой). Меньше не было . Столько же было с 01.06.2010 по 28.02.2011. замечу, что банки при определении цены размещения всегда ориентировались именно на ставку рефинансирования.

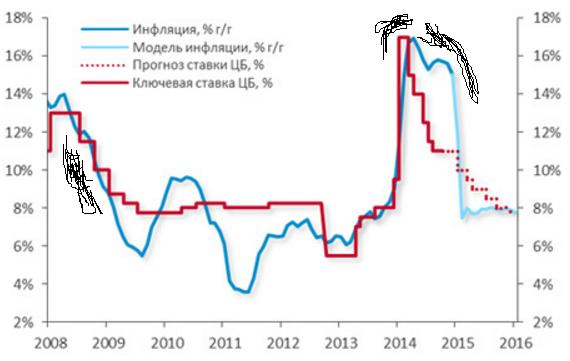

Вместо ставки рефинансирования с 2013 года используется "ключевая ставка". Она в 2013 равнялась 5.5% . Так что резервы снижения ставки просто огромные, до 5% можно без каких-либо отрицательных последствий. На графике ниже видно, что кореляция уровня инфляции с уровнем ставки прямая, так что снижение ставки это будет и снижение инфляции, чего так хочет ЦБ

Ага, чем ниже инфляция — тем ниже ключевая ставка. Зачем ты путаешь причину и следствие?

Путаете вы

Ты не можешь понять элементарный график? Ну хорошо, давай я тебе объясню.

Сначала снижается инфляция, потом снижается ключевая ставка. Ты хотя бы это видишь?

Ниже на рисунке я пометил черными линиями места на графике, в которых меняется ставка, в этих местах график как раз свидетельствует о том, что сначала идет изменение ставки, и затем в том же направлении изменяется инфляция. Т.е. ставка является ведущим, задающим направление, параметром, а инфляция является ведомым, зависимым фактором, т.е следует за направляющей тенденцией, как при её повышении, так и при её снижении, с некоторым временным лагом. При низком значении ставки кореляция с инфляцией становится случайной, т.е. независимой от ставки

Отлично видно, что сначала падает инфляция, а за ней падает ставка. В остальных местах ставка не меняется, а инфляция падает. Или наоборот инфляция растет- а вслед за ней растет и ставка. Так ничего и не понял?

Не инфляция является двигателем процессов, а действия мировых спекулянтов. Спекули обвалили цены на нефть, после этого обвалился курс рубля, после этого ЦБ ФР повысило ставку, после этого началась инфляция. Вот в такой последовательности. И в этой последовательности ваша инфляция является следствием, а не причиной.

Ставка рефинансирования и ключевая ставка какое то время существовали параллельно, с 01.01.2016 ставка рефинансирования приравнена к ключевой. Но не отменена. Динамику отлично показывает справочная консультанта, надо только архив посмотреть. Ключевая действительно до 5,5 доходила. Но банки традиционно ориентируются на ставку рефинансирования. Чтят налоговый кодекс в дом числе.

Ставка рефинансирования приравнена к ключевой ставке в 2013 году, когда началась политика инфляционного таргетирования ЦБ РФ

Как видим, причины низкой инфляции совсем не регулирование ставки, а опять-таки изменение цен на нефть и связанное с этим укрепление рубля.

Нормально. Курс рубля даже (практически) не шелохнулся, никаких резких всплесков. Значит, все сделали правильно, в соответствии с рыночными ожиданиями.

депозиты становятся всё менее привлекательными в качестве "инвестиций"

Это точно. По идее это должно привести что триллионы с депозитов должны инвестировать в экономику (в акции, облигации), но скорее всего этого не произойдет.

Люди будут держать депозиты до последнего.

А люди тут при чем?.. Это к банкам вопрос - как они используют имеющиеся средства. Впаривают потребкредиты физлицам, либо инвестируют в промышленность.

Берите ОФЗ.

Где дают? В Сбере не дали.

Шо опять? вроде недавно только снижали.

У нас ценник на нефть самый весомый проинфляционный риск представляет? А монополисты местные .

Страницы