Министр финансов РФ Антон Силуанов считает, что Центральный банк проводит слишком жесткую денежно-кредитную политику и это привело к резкому снижению инфляции ниже целевого уровня самого регулятора.

"Мы в этом году увидим инфляцию на историческом минимуме. Мы планировали сначала 4%, потом 3,6-3,7%, сейчас уже, возможно, будет 3,3%. А последние оценки говорят, что может быть около 3%", - отметил Силуанов, выступая в Финансовом университете.

"Может быть, конечно, здесь Центральному банку надо было поактивнее смягчать денежно-кредитную политику. Тогда, может быть, не было такого резкого снижения темпов инфляции", - отметил он.

Иезуитская казуистика от "пятоколонника": ЦБ слишком быстро сгоняет инфляцию, ахтунг, ставка стремится к нулю слишком сильно!

Комментарии

скоро в минуса уйдет как в развитых странах

Силуанов предлагает повторить путь США и Европы. Но мы его пройдем гораздо быстрее, в силу отсутствия колоний для покрытия возникающих дисбалансов.

да, кредитная накачка счастливого населения под низкий процент может сыграть злую шутку в виде фарса

Не может, а сыграет.

Это значит - удержать статус-кво за счет усугубления будущих проблем.

Альтернатива - кардинальные реформы финсистемы немедленно, но на это нужна политическая воля и общественный консенсус. Есть ли они? Не уверен.

Банки под контроль возмут .там и воля появится !а час хоть снижай .хоть повышай .нет отдачи .вернее есть на дипазитах ЦБ !.

Или наоборот - позволит перекредитоваться под более низкий процент. А небольшое облегчение кредитного бремени пойдет в реальный сектор, на жратву и товары народного потребления, а не ростовщикам в кубышку. Высокие ставки работают на отсос денег у населения, а не как на развитие реального сектора. Люди итак в кредитах как в шелках, нахватали на высоких ставках.

как сказать

если сейчас например 50% семей в кабале кредита, то будут 90% *счастливых* ячеек

да, процент меньше, кто то перекредитуется

но кабала по модулю только увеличится, пусть даже дав единомоментный выброс потребительского спроса

Вы считаете, что если ежемесячный платеж из, образно говоря, 5000 превратится в 4700, то все тут же побегут кредиты хватать? Глубоко сумлеваюсь - если только ставки к нулю не загнать, чего делать тоже не стоит.

если уменьшение с 5000 до 4700 будет сопровождаться соответствующей рекламной компанией, то побегут, можете даже не сомневаться

Капитализм без кредитов как вампир без свежей крови не желец.

Ставка падает в ответ на демографический перекос, старение население, а пожилым и пенсионерам не нужны не ипотеки не автокредиты в основном, не потребительские кредиты они берут реже, чем молодые и реже значительно. Если и произойдет девальвация рубля ее корни будут другие, это бегство спекулятивного капитала с ОФЗ (тут график где показан 11 кварталов не прерывный рост после последнего поднятия ставки ЦБ )

Падение и значит девальвация, по причине оттока капитала может быть (кмк) по двум- трем основыным причинам, если и будет, это :

Так что если ничего не будет существенно, ЦБ скорее всего продолжить снижать ставку, выбора у него нет, чем все закончится , понятно , но в данный момент выбор не велик, снижать ставку и загонять в ипотек и автокредит как можно больше народу, которого становится все меньше...

Нам не хватало твоего умеренного пессимизма, уважаемый.

Спасибо Алекс! Если честно, я думаю что всё будет нормально в итоге, скорее всего уже после 2022-25 г, но по любому года 3 как минимум, нам придется реально очень тяжело. И я в правду умеренный пессимист, хотя наверное ближе к некому несколько только реалистичному, сколько скорее, к потенциально реалистичному (в некотором смысле наверное даже идеалистичному сценарию) развития событий, ближе.

А то что ставку будут снижать и продолжать накачивать долгами всех кого только можно я думаю все понимают, ну если реально не вышеперечисленные пункты, или какой то упущенный из вида/внимания иной форс мажор...

пенсионеры кстати составляют немалый процент среди потребителей автокредитов в бюджетном сегменте авто

не найду сходу ссылку, но около 30%

другое дело что банки бывают требуют с них вплоть до медсправки о состоянии здоровья и возраст конечно ограничен

Да, про авто кредиты согласен, но в целом речь про то что кредиты вообще, охотнее берут молодые люди что в общем во всем мире и в России в том числе и являются двигателем экономики, а не пенсионеры, очевидный факт.

Ипотеку или просто кредит на айфон пенсионера вы вряд ли заставите взять, а вот молодой человек лет 20-25 или ипотека 25-30 возьмет его с охотой...

согласен

Надеюсь с уменьшением ставки по ипотеке не вырастет стоимость самого жилья, на фоне увеличения доступности по ежемесячным платежам.

с увеличением продаж цена метра подскочит к гадалке не ходи

Да он и так в небесах. Сносный вариант и так минимум 130к за метр,и то это котлован.

всё относительно

для меня, в моих краях например 80 уже предел несусветный

У вас и зарплаты другие.

Это в Москве штоле?

В провинции гораздо ниже.

Она самая, я еще нижний край назвал. Хорошие варианты идут уже от 200к за метр.

Однако в провинции я не заработаю столько денег на инженерной должности в нормальных условиях.

Ну почему?

В Волгодонске у инженера ПТО достойная зарплата в 25-30 тыр.

БЛИН действтельно Россия 1 и Россия 2 как тут кто-то придумал.

У меня на испытательном сроке была зп 40 тысяч первые 3 месяца. Это после универа и службы в армии(2015 год).

Как вы там живете в своих Волгдонсках я не знаю.

Это я озвучил нарядную зарплату. Причём Волгодонск - энергетический центр юга России - АЭС, ГЭС, 500-мегаваттная ТЭЦ и неслабое машиностроение. А в перди, типа пресловутого Урюпинска, вообще жопа. Но говорят, что у нас всё хорошо и средняя зарплата около 40 тыр - мугогогогога!

Что такое нарядная зарплата?

Очень хорошая.

30 тысяч хорошая зарплата...

Да я просто зажрался в своей Москве.

это точно

зато знаешь где находится дно, до которого есть вероятность быстро падать

но есть утешение, в этом случае и цена недвиги тоже уйдёт вниз

Мне родители купили однушку когда из армии пришел. Я не парюсь.

Я вот думал еще пару лет подкопить, продать однушку,добавить и купить двушку без ипотеки.

Или сорвусь и куплю себе тарантас мечты)

не, тарантас это деньги на ветер

лучше держать себя в руках

в руках законной супруги

Конечно на ветер, особенно четырехкольцовый. Из 3 000 000р стоимости за 4 года потеряется половина.

Но жить то красиво хочется, тем более есть возможность,получаю хорошо, кредит брать под это дело не буду, обременения в виде своей семьи у меня нету.

Если есть свободные деньги почему бы их не потратить с удовольствием, нафига все в кубышку отправлять.

дело хозяйское конечно

но одно неловкое движение на дороге и удовольствие в 3 лимона превратится тыкву (недай Бог конечно)

(недай Бог конечно)

лучше уж тогда золото и в кубышку

потомки будут очень благодарны

и тапочки будут носить с особым усердием

Идите нахер своей зарплатой хвастаться отсюда.

Не могу сказать на все 100%, но предположу что в случае девальвации (причем: под девальвации можно понимать даже прошлые хай, т.е. 80-85 р =1 бакс, а не 100 и выше) в пример, цена может (в рублях) стоять на месте, и не падать какое то время, и даже вероятно некоторое время расти, (ну это скорее при выше 100-120 р - бакс - если такое будет) но все же, на мой взгляд, падение цены и в рублях неизбежно и оно продолжится уже скоро - причина падения спроса по демографическим причинам...- во взрослую жизнь вступает немногочисленное поколение 90-ых годов, а мигранты это не тот контингент для банков, которому они с радостью дадут в рост, на десяток другой лет , пару лямов рублей за бетонометры,

В случае рецессии в мире, падение цен неизбежно, если реально рубль будет выше 90-100 р = 1 бакс (пока на это нет и намека на такой тренд, надо признать !- тут надо пояснить нет намека на графике , т.е. до 62 р = 1 бакс шорт по баксу, от 62 р и выше лонг - доллар с вероятностью 4 к 1, будет расти и дальше, преодолев 62 р = 1 доллар,до следующих уровней ) то падение цен на жилье будет сильным, просто по причине что ЦБ не имеет иного инструмента борьбы с инфляцией кроме повышения ставки, если он ее повысит, как в декабре 14 года, ипотепка и все продажи встанут колом, если это будет сопровождаться еще и мировой рецессией , а такое вполне возможно, везде в мире лопнет пузырь на недвиге, и цена на нее понесется вниз, но это не кого особо не обрадует, так как по спирали пострадают все и строители и банки и арматурщики и металлурги и бетонщики и все кто формируют спрос поддерэживая этот пузырь.

Когда наступит "всё это счастье" , я не знаю, мое мнение я озвучивал не раз, кризис начнется до конца 2017-2018 годов с вероятностью 95-99% и до конца 2020 г с вероятностью 99.999999....%

Так получается с покупкой квартиры стоит повременить?

Серьезно, 5+ лямов с ходу выложить это тяжеловато - принтер не справляется

Если есть где жить, и нет особого напряга с этим наверное - да, можно и потерпеть, в пример с зимы 13 по зиму 15 года, цены в зеленых сложились в 2 раза, да и в рублях просели, сейчас снова немного кое где отрастают или топчатся, но всем очевидно былого спроса, уже не будет, демография, ключевой фактор роста цен.

Вот в пример, мат капитал убери его, и в деревнях (где все за него и покупают, примеры на ток шоу с Гордоном думаю видели ... дома в деревни будут стоить не дороже ведра двух - водки). Но при таком сценарии резкий обвал цен в пригороде и провинции создаст отток с центров, люди просто будут не готовы платить в 20 раз больше за аналог бетонометра в Мск , с пожизненной кабалой (если посчитают то там особой выгоды и не окажется) так что его в пример держать будут и это еще на мой взгляд фактор играющий неизбежно в пользу будущей девальвации.

Если уже не в могату и хочется съехать с съемной, или от родителей, с женой и ребенком, то не знаю.

Всё индивидуально и зависит от ситуации. Лично у меня нет сомнений, что недвига будет дешеветь и далее, вопрос вашего терпения и возможностей. Я лично не куда бы не дергался еще года 2-3 и потом, купил бы значительно дешевле.

Но ситуации, у всех разные.Так что думайте сами.

Да, мысль пришла, добавлю, поднимать ставку в пример до 12% или тем более выше %-ов, ЦБ РФ, а соответственно и ипотеку, это самоубийство для строительного сектора и в целом экономики РФ, даже в момент девальвационного всплеска. Так что думаю ЦБ не будет даже заикаться о каком то поднятие ставки (потенциальном - я бы на его месте, даже не заикался). Это просто убьет рынок да и последние покупашки сбегут...

В том-то и дело что забодало быть перекати-поле. Хочется нормальный угол который обустроить и заточить под себя.

Я вот боюсь что если цена недвиги рухнет, не будет ли это сопровождено и обвалом ценности денег.

Все может быть, никто не знает будущего. Рубль может рухнуть, касательно бакса, у меня нет сомнений что и ему придет капец, но скорее всего это будет в последний момент.

А если уже надоело и решили на всегда/или на очень значительный период жизни оставаться жить там где хотите брать недвигу, то берите наверное.

Поймите меня верно, АШ, тут как и я много советчиков, я тоже не идеал и ошибался Неоднократно и на счет девальвации рубля которой (полтора года назад) не было, и по времени девальвации. В общем лучше если решили, такие вопросы в семье обсуждать , Лично я, что бы не случилось, с России (не считая в гости и то не надолго , т.к. в общем домосед) жить куда то не уеду! И пока не о каком смене места жительства, не помышляю , вернее план есть переехать, но я запросто потерплю 2-3 года.

А если надоело и хочется свое, берите, обдумайте, подыщите подходящий вариант, благо предложений завались на рынке, спрос слаб... и берите...

Я вам не советчик в таких вопросах, ситуации бывают разные...и обстоятельства и внутриментальный семейный настрой, на перемены и такое бывает и т.д....

Я бы не брал такой подход как первичный. В первую очередь произошло насыщение рынка недвижимостью. Грубо говоря все кто хотел и мог уже или купили, или взяли ипотеку. Есть некоторый выбег, что объемы строительства превышают объемы продаж, но это временное явление. Далее произойдет сокращение строительства, с одновременной корекцией цены. Ни кто и ни что ни куда падать не будет.

средняя цена метра в урюпинске-Мадриде 3600 евро

вот примерно маячок для Москвы в случае дальнейшего падения ставок

В России выдан рекордный объём ипотечных кредитов

Я считаю от потенциала аренды.

Если я тут с трешки за 100-110.000£

В год поимею (по 600 мин-650€),то в год выйдет мин 7%.

А двушку в Москве при цене 200.000

Я думаю не сдам за 80.000 рублей в месяц !

Вывод :или тут аренда высокая ,или цены в Москве :)

45 000 где то будет.

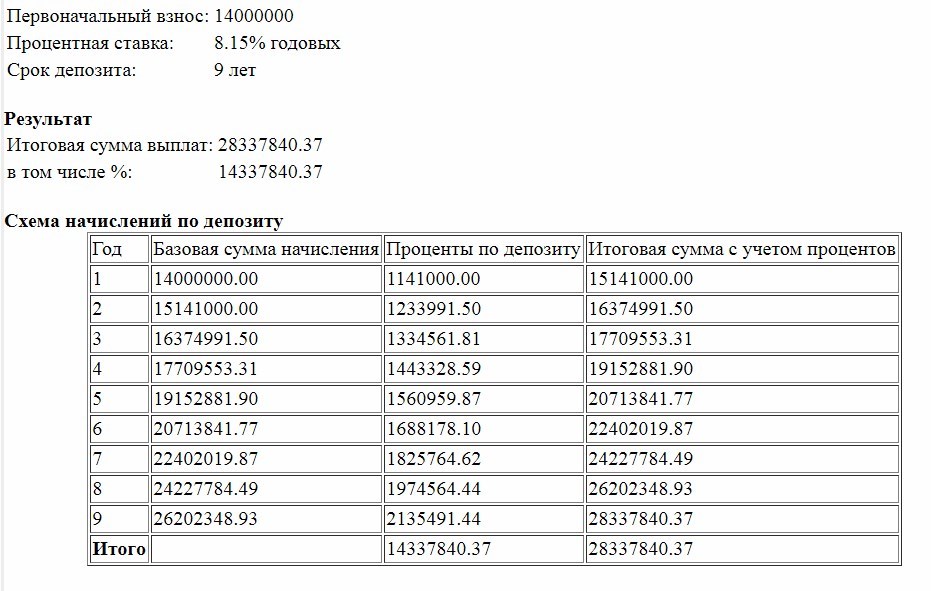

500 тыр, с 14 лямов в год-не ахти.

Ну зато риски меньше. 1 400 000 потолок возмещения вклада с 1 банка в случае отзыва лицензии.

Придется в 10 банков идти чтоб не рисковать)

Облигации государственные не крышуют?

Гос займом не интересовался.

8.15% годовых с погашением в 2027 году. 1 141 000 в год.

Или не трогать 9 лет.

однозначно перекос

Страницы