В то время как официальная Москва ломает голову над вопросом, при помощи каких рыночных инструментов можно поставить крест на укреплении рубля, эксперты Bloomberg голосуют за сроки старта программы покупок иностранной валюты Банком России. Доля респондентов, предполагающих, что начало будет положено уже во второй половине 2017, возросла с 37% до 44%. В качестве основных триггеров выступают снижение котировок USD/RUB к области 50-55 на фоне роста цен на нефть, а также риски падения инфляции ниже таргета в 4%.

Прогнозы сроков старта валютных интервенций Банка России

Источник: Bloomberg.

Несмотря на потерю около 4% своей стоимости по отношению к доллару США с конца апреля, рубль в любой момент может поставить правительство в неудобное положение, реализовав принцип «шаг вперед, два шага назад». И все потому, что все что не убивает, делает нас сильнее. На первый взгляд, дивергенция в монетарной политике ФРС и центробанка РФ, слабость цен на нефть и опасность повторения конус-истерики 2013, на этот раз связанной со сворачиванием баланса Федрезерва, должны были упростить задачу официальной Москвы до предела. Увы, на каждый козырь доллара у рубля находится свой собственный.

Казалось бы, монетарная экспансия в России на фоне повышения ставки по федеральным фондам в США должна была сделать положение «медведей» по USD/RUB безнадежным. Тем не менее, согласно исследованиям Goldman Sachs, цикл ужесточения денежно-кредитной политики ФРС, как правило, приводит к росту цен на сырьевые товары. И это выглядит логичным, ведь регулятор, по сути спасает экономику от перегрева, а в таких условиях высокий спрос на сырье является нормальным. Таким образом, «бычья» конъюнктура товарного рынка сглаживает фактор дивергенции в монетарной политике.

Динамика ставки по федеральным фондам и товарного индекса

Источник: Bloomberg.

Не думаю, что Brent в ближайшее время просядет к $35-40 за баррель. Ее проблемы нужно искать не там, где все это делают. Растущее производство сланцев – важный драйвер, но на самом деле главным виновником последних неудач является низкий спрос на бензин, который в любой момент может пойти вверх.

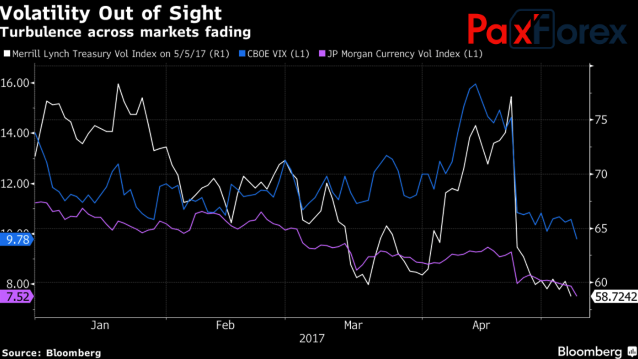

Что касается повторения конус-истерики 2013, то пока рынки не проявляют признаков повышенного беспокойства. VIX упал до минимальной отметки с 1993, индекс волатильности валют G7 от JP Morgan – до самого дна за последние более чем два года. Такой внешний фон является настоящим раем для carry трейдеров.

Динамика волатильности

Источник: Bloomberg.

Пожалуй, наибольшую опасность для «медведей» по USD/RUB представляет перегрев китайской экономики, вполне вероятно, достигшей пика в первом квартале. Как я отмечал ранее, сила торговых партнеров в лице Поднебесной и еврозоны является одним из главных драйверов укрепления рубля. В апреле китайская деловая активность преподнесла неприятные сюрпризы.

Таким образом, пара USD/RUB продолжает качаться на волнах умеренно-позитивного для «россиянина» внешнего фона и вряд ли под воздействием рыночных мер воздействия официальной Москвы решится покинуть диапазон 55-60 в течение ближайших 3-4 недель.

Комментарии

Есть единственный способ не дать остановить внутреннее производство ! Установить нижнию границу в 55 ! Пора наконец понять ..рыночная экономика -сказка для лохов !

ниже 55 не опустится

это можно почти гарантировать

Нефть 58 и вуаля !!!😂 а если 65 ??? Автомобильный сезон на носу !!об этом писал в начале года и мнго раньше .у цб сложное положение !!

Научитесь правильно публиковать тексты. Вы разместили данный пост не в поле предназначенного для поста, а в поле дополнительного комментария.

Ну, и вряд ли Банк России станет заниматься скупкой валюты после перехода на таргетирование инфляции.

Есть старое правило того, чем занимается центробанк помимо банковского регулирования. Это три вещи

1. Независимая монетарная политика (в данном случае это таргетирование инфляции).

2. Контроль курса национальной валюты.

3. Трансграничное движение капиталов.

Так вот, согласно экономической практики, из этих трёх пунктов любой, повторяю, любой ЦБ в мире может одновременно делать только два пункта.

Если же же ЦБ пытается исполнять сразу все три пункта, или только один, то финансовая система немедленно идёт вразнос.

Так вот, наш ЦБ исполняет первый и третий пункты - таргетирование инфляции и контроль за перемещением капиталов. И делает это вполне успешно. Вот раньше, ЦБР метался и пытался безуспешно контролировать курс национальной валюты и поочерёдно метался между контролем инфляции и движением капитала - результат известен. Печальный.

Так что только дураки могут ожидать, что ЦБ изменит свою политику и снова будет пытаться манипулировать курсом рубля.

Так что рубль может перестать сильно укрепляться только лишь при выравнивании торгового баланса в сторону снижения профицита, или же превращение России в нетто-экспортёра капитала. Только в этот раз не ЦБ будет покупать трежеря, а наши компании будут вкладывать средства в зарубежные активы.. Но лучше бы первый вариант, конечно - выравнивать торговый баланс за счёт покупки технологий.

Важно, кто прописывает. Путин скажет - рубль по писят, рупь по сто - все скажут: и слава Богу! Центробанк под козырек, биржа метнется за пивком, спекули согласятся.

У нас всё под контролем.

В эти игры, слухи, прогнозы - разминка для ума и языка.

-----------------------------------------------------------

У нас курс рубля привязывается админно-рыночно Не к якорной валюте, а к якорю ДБ/ЗВР. (РФ) Иначе такую долгосрочную стабильность ДБ/ЗВР=~0,5 не объяснить.

Как понимаю, грубо: курс колеблется свободно в неких рамках, допустим, ~0,45...0,55 ДБ/ЗВР. Это теханалы могут точнее оценить.

Если среднесроком (~3...6 мес) границы нарушаются, то корректируется через ДБ - количеством рублей в обороте и/или курсом.

Если ДБ снижать уже нельзя - читай, нельзя снижать социальные выплаты - нарушится обслуживание трубы, то админно девальвируют рубль.

То есть рублевые зарплата и социалка в любом случае снижаются.

Поскольку "электорат не врубается", когда срезают в числе рублей, то срезается покупательная способность самого рубля.

Но !!! - Попутно срезаются долги в рублях.

Обесценивание долгов оздоровляет экономику.

Срезаются в моменте. Никакая ставка не успеет покрыть - и ставка 14%,...10 ...17 или как в Беларуси -26 %

Тут дилемма обезьяны: умной и красивой. По уму надо сохранять покупательную силу рубля в долгосроке, но по электоральной красоте это невозможно.

В итоге," народ сделали валютным спекулем " :((--- ....

Не обижайтесь, главное в кредите что? Проценты на время? Нет!

Главное в долге - МЕРА стоимости долга! И мера риска.

" Незалежная" Россия... Берёт в долг чуждые доллары. Нефть по 100. Срок погашения основных сумм... ну, Вы уже догадалися? Ноябрь-Декабрь 2014!

И уж неважно, взяла Россия у кавото Крым или не взяла. Но как взяла в цугцванге - так что, профит выше. Санкционируют ей запрет на рефинанс - перекредитование.

А нефть пачём? По 50 и ниже.

Итого: взял в долг 1 бочку нефти, а вернуть должен 2 бочки!!! Профит = 100%. И что там толпа о проценте на время вопрошает? Про +0,25...0,75% по году?

+ См. последний абзац в посте "Санкции? А дефляция? А низкая нефть?" - март-2014

http://kubkaramazoff.livejournal.com/180903.html

И важно понимать: всё это делалось/деется ФРС(не совсем америка) не для лишь атаки на РФ в 2014 и на Китай в 2016-17... А попутно, ибо главное - репутация бАгохранимомого доллара.

-------------------------------------

((( ДБ/ЗВР - инструкция: ( Как самому посчитать и не быть Лохом)

http://kubkaramazoff.livejournal.com/214873.html?thread=7720537#t7720537 )))

---------------------------------

... Пока сжигается долларовая ДБ...

И ... - Рубль будет так же жёстко зависеть от ДБ/ЗВР как и в предыдущие 12 лет и более.

А ЗВР зависят не только от цены и объёма экспортируемых нефтегаза, но и от долговых потоков через кордон*. А те зависят от количества долларов в природе и санкций. Например, нефть может стоять, но экспорт русских долгов стимулирует рост рубля. И т.д. соответственно.

Импэкс долгов: -

- Экспорт долгов - получение средств из-за рубежа в долг. Страна продаёт свои долги.

- Реэкспорт долгов - выкуп своих долгов. Погашение.

- Импорт долгов - покупка иностранных долгов, инвестирование за рубеж.

- Реимпорт долгов - продажа иностранных долгов зарубеж и/или погашение долга иностранным эмитентом.

... Таким образом, наряду с внешним торговым балансом (импэкс товаров и услуг) должен составляться обособленный внешний долговой баланс за период времени.

А не на отчётную дату.

- Нет, не классическая.

Валютная доска - привязка нац.валюты к якорной валюте. Жёстко или в коридоре.

А тут привязка с обратной стороны доски, к якорю ДБ/ЗВР (РФ)

Иначе говоря, на валютной доске сидит рублёвая ДБ в долларовом эквиваленте.

Но не сам рубль.

https://m.aftershock.news/?q=node/491554

далее https://m.aftershock.news/?q=node/504520

Публикуйте курс картохи в беларуских рублях....и будем вам щастье..