По данным Центрального банка России, в Государственном реестре микрофинансовых организаций по состоянию на 01 апреля 2016 г. зарегистрировано 3852 действующие организации, а 3946 – уже исключены из реестра. Масштаб их деятельность можно оценить, взглянув на статистику. Так, согласно экспертной оценке, в 2014 г. было выдано микрокредитов на сумму около 3 млрд рублей, а в 2015 г. - уже на более чем 15 млрд рублей. При этом эксперты прогнозируют дальнейший рост микрозаймов в 2016 г., объясняя такой прогноз как снижением реальных доходов населения, так и отсутствием полноценного рынка кредитования в целом в силу известных причин, связанных с осложнением международной обстановки.

Деятельность микрофинансовых организаций в России регулируется Федеральным законом от 02.07.2010 г. №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Именно в этот документ Федеральным законом от 29.12.2015 г. №407-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» внесено большое количество правок, существенно влияющих на эту сферу деятельности.

Вступившими в силу с 28 марта 2016 г. поправками, микрофинансовые организации разделяются на микрофинансовые и микрокредитные компании.

Микрофинансовые компании теперь должны обладать капиталом более 70 млн рублей. Они наделены правом привлечения денежных средств физических лиц в размере не менее 1,5 млн рублей, а также правом выпуска облигаций. В связи с этим, надзор за ними со стороны Центрального банка будет усилен.

Возможности микрофинансовых организаций по кредитованию юридических лиц и индивидуальных предпринимателей увеличены до 3 млн рублей против 1 млн рублей ранее.

Микрокредитным компаниям с капиталом до 70 млн рублей привлекать денежные средства граждан запрещено, а выдавать займы физическим лицам они могут только за счет собственных средств.

Кроме этого, внесенными поправками теперь четко регламентируется приобретение статуса микрофинансовой организации и ее ликвидация, в т.ч. по инициативе Центробанка, а также ограничение их деятельности и порядок отчетности.

Упомянутым выше Федеральным законом №407-ФЗ внесены соответствующие изменения также в Федеральный закон от 07.08.2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и в Федеральный закон от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)».

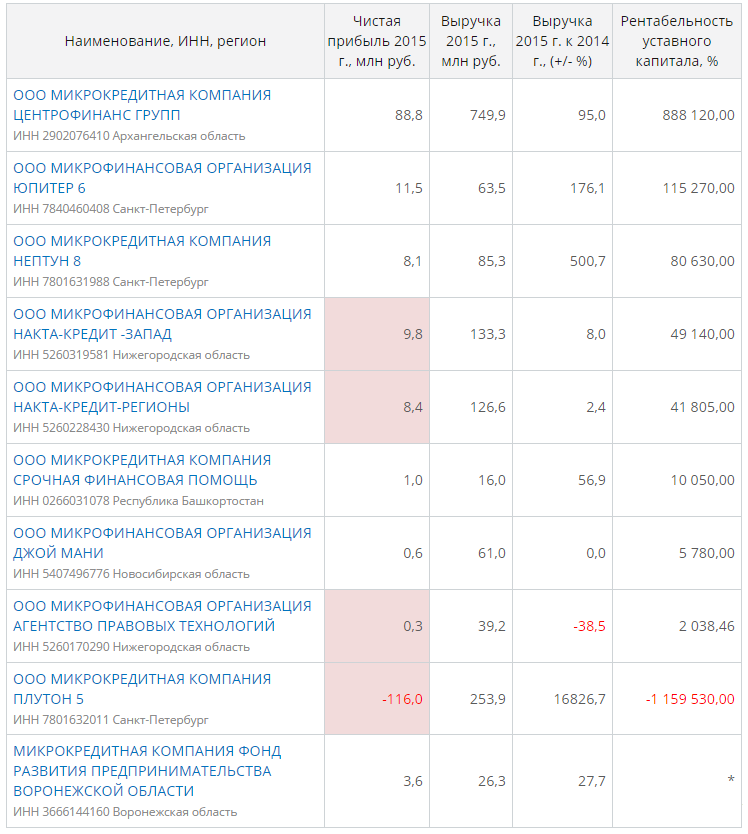

Информационное агенство Credinform представляет рэнкинг российских микрофинансовых и микрокредитных организаций по рентабельности уставного капитала.

Для рэнкинга были отобраны российские микрофинансовые и микрокредитные организации (ТОП-10) с наибольшим объемом выручки за последний имеющийся в органах государственной статистики отчетный период (2015 г.). Далее они были ранжированы по убыванию показателя рентабельности уставного капитала.

Рентабельность уставного капитала (%) - характеризует эффективность использования уставного капитала предприятия и отражает, сколько чистой прибыли приходится на рубль уставного капитала. Чем больше показатель, тем эффективнее компания использует капитал вложенный в уставный фонд. Однако, при анализе необходимо учитывать, что слишком высокие показатели, превышающее средние значения в экономике или по отрасли в несколько раз, может свидетельствовать о незначительной сумме уставного капитала при относительно высокой сумме чистой прибыли.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

Чистая прибыль, выручка, рентабельность уставного капитала микрофинансовых и микрокредитных организаций (ТОП-10)

*) – для МИКРОКРЕДИТНОЙ КОМПАНИИ ФОНД РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА ВОРОНЕЖСКОЙ ОБЛАСТИ показатель рентабельности уставного капитала не рассчитывается за отсутствием уставного капитала в соответствии с организационной правовой формой «Фонд».

Среднее значение показателя рентабельности уставного капитала в группе компаний ТОП-10 в 2015 г. составило 3 700,38%. Среднее значение показателя без экстремальных значений в группе компаний ТОП-35 составило 9 596,22%.

Суммарная выручка предприятий ТОП-10 в 2015 г. составила 1,6 млрд рублей, что на 3% больше, чем в 2014 г. При этом суммарная чистый прибыль в этой же группе снизился на 56%. Четыре компании из ТОП-10 (выделены красным цветом) допустили снижение величины чистой прибыли или убыток по сравнению с предыдущим периодом.

В группе компаний ТОП-35 увеличение суммарной выручки за этот же период составило 1%, при снижении суммарного чистой прибыли на 53%.

У девяти компаний ТОП-10, как и по группе ТОП-35, наблюдаются положительные значения рентабельности уставного капитала.

Микрофинансовые и микрокредитные организации демонстрируют сверхвысокие значения этого показателя, что может свидетельствовать о чрезвычайно высоких суммах чистой прибыли по отношению к средствам, вложенным в уставный капитал. По мнению экспертов, такое положение дел на фоне сложной экономической ситуации в целом, снижения активности населения по получению кредитов в банковских учреждениях и с учетом социальной значимости деятельности микрофинансовых и микрокредитных организаций может вызывать вопросы о совершенстве законодательного регулирования этой деятельности.

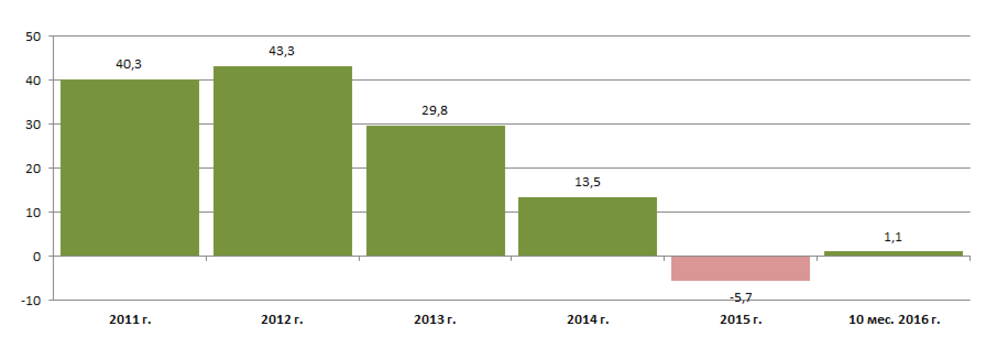

Рост / снижение от года к году сумм кредитов, депозитов и прочих размещенных средства, предоставленных банками физическим лицам, % (расчетные данные на основе сведений Центрального банка РФ)

Данные за 10 мес. 2016 г. приведены к соответствующему периоду 2015 г.

Данные за 10 мес. 2016 г. приведены к соответствующему периоду 2015 г.

При этом, общий размер выданных банками физическим лицам кредитов, депозитов и прочих размещенных средства составил за 10 месяцев 2016 г. 10,6 трлн рублей.

Пока этот показатель на порядок превышает быстро растущие объемы микрокредитования. Так, по данным Национального бюро кредитных историй, за третий квартал 2016 г. объем микрокредитов, выданных 700 микрофинансовыми организациями России, составил 109,8 млрд. руб. Из них 60,3 млрд. рублей – это займы на покупку потребительских товаров, 49,5 млрд. рублей - микрозаймы. За 9 месяцев 2016 г. объем микрокредитов вырос на 23,2 %.

Всего по состоянию на 1 октября было зафиксировало 7,97 млн действующих займов, что на 33,3% больше, чем во втором квартале этого года. При этом, в структуре портфеля минкрофинансовых институтов на микрозаймы приходится 45%, а на кредиты на потребительские товары – 55%. Впервые за три года выросла просроченная задолженность по микрокредитам – с 21,2% до 21,9% и снизился средний размер таких займов, в первую очередь на потребительские товары – с 21,1 тыс. рублей до 18,3 тыс. рублей. В настоящее время в России уже около 10 миллионов человек воспользовались привлечением микрокредитов.

Ярко выраженной концентрации микрофинансовых и микрокредитных организации в регионах страны не наблюдается. Однако, обращает на себя внимание незначительное количество этих организаций в г. Москве – как крупнейшем в России финансовым центром. Об этом говорят сведения, согласно которым 35 предприятий отрасли с наибольшим объемом выручки за 2015 год сосредоточены в 15 регионах России.

Распределение 35 микрофинансовых и микрокредитных организаций по регионам России

Комментарии

По мнению экспертов, такое положение дел на фоне сложной экономической ситуации в целом, снижения активности населения по получению кредитов в банковских учреждениях и с учетом социальной значимости деятельности микрофинансовых и микрокредитных организаций может вызывать вопросы о совершенстве законодательного регулирования этой деятельности.

А по моему мнению это просто узаконенный грабеж самой бедной и юридически неграммотной части населения. Понятно что простаки всегда будут , но не следует ли радетелям благополучия общества законодательно ограничить аппетиты акул от финансового рынка.

Им там по полочкам раскладывают, сколько дают, сколько будешь должен, какой процент, через сколько отдать. Все они прекрасно понимают на что идут, силком никто не заставляет брать.

Наркоту тоже никто насильно брать не заставляет, и также все всё прекрасно понимают к чему это приводит.

Надо снять законодательные запреты?

P.S. Микро финансовые организации живут только за счет узаконенного грабежа населения.

Большая часть рентабельности и прибыли - только за счет пеней и штрафов.

Не совсем так. Все эти киоски по розничной продаже денег - это тупо отмывочные. За счет этого и живут.

Ну да, ну да. Либо просто есть дома нечего станет, либо от отсутствия необходимого дорого лечения умрешь либо кредит можно взять под конские проценты. Все добровольно. Выбор есть. Все просто счастливы переплачивать несколько сот процентов за пользование.

Уж не знаю откуда там что выковыривают эксперты, но так называемое микрокредитование довольно старый бандитский бизнес в Мире.

Я подозревала, что в Воронеже этих паразитов больше, чем других местах. подозрения подтвердились. Когда лет несколько назад вернулась из Москвы, просто ошалела от количества забегаловок "до зарплаты". На каждом углу! Откуда "одноруких бандитов" убрали, там выросли микрозаймы. На всех крупных автобусных остановках, пересадочных узлах, рынках, везде, где скопление народа. Это просто ужас какой-то! Лет 5 назад алкашей и наркоманов почти не было видно на улицах, а сейчас - снова, как грязи! Взаимосвязь очевидна - дома денег не дали, так достаточно только паспорта, чтобы получить свою "маленькую радость".

А потом коллекторы потрошат без зазрения совести, семьи воют, а алканавтам и наркам пофиг!

Меньше зарплаты, больше кредитов. Так победим.

Лох не мамонт.

Среди ростовщиков-паразитов эти самые поганые и опасные. Моя бы воля, трудились бы сволочи на стройках века.

Не понимаю почему ЦБ до сих пор не регламентирует деятельность этих организаций.

Как плющат банки, с нормативами резервами и проверками, так полное попустительство с этим микрофинансом. А ведь вреда для общества от этих компаний на порядок больше...

Показатель ниочём.

Один собственник заводит деньги через уставный капитал. Другой - через займы.

Поэтому уставный капитал может быть минимальным, а реально - там совсем другие деньги. Поэтому показатели заведомо не сравнимые.

МФО совершенно открыто берут займы под 20-30%. Думаю, это позволяет на глазок прикинуть их реальную рентабельность. Десятки процентов, но никак не 800000.

Владельцы микрофинансовых организаций самые першие кандидаты на постановку лицом к стене с руками за головой

Я никак не пойму, им же ввели летом 2015 года закон, что ставка не должна отклоняться от среднерыночной более чем на 1/3, кроме того нельзя требовать с должника больше чем в 4 раза от взятого им в долг.

Мыслилось, что они будут следую этому правилу снижать процент каждый квартал и придут к каким-то разумным процентам.

Но что-то пошло не так, они тупо не выполняют закон! Есть и под 0,99% в день и под 2,6% в день. И всем пофиг на выполнение закона

не помню точно, в чем там прикол, но к этим гадам - это не относится.. Только к банкам... Я тоже, года 2 назад радовался - а потом, ближе к принятию.. всё по-полочкам разложили..

Идея в том что среднерыночная ставка считается по итогам истекшего квартала. А т.к. госбанки тоже плюсуются в эту среднерыночную, то ставки банков сжимаются в более компактный пучок вокруг среднерыночного значения, которое с каждым кварталом немножечко стягивается вниз за счет того что среднее значение тоже опускается.

Идея в том, чтобы прекратились ставки "от балды" и все они замерли у некоего равновесного значения. Кто-то даже в шутку назвал это "самозатягивающейся удавкой ЦБ".

Проблема в том, что микрофинансовые почему -то законом не охвачены.

Меня больше удивляет доля микрокредитов на потребительство. Типа не успел взять новый телевизор/айфон/пылесос и у тебя кассовый разрыв шаблона?

Хотя это объясняется, скорее всего, навязываемыми кредитами «не отходя от супермаркета».

Кстати, вот почему эту фигню, если так невтерпеж не взять хоть по той же кредитке - там ставки 25%-30% годовых, даже у дебетовок с овердрафтом - 40%. Транжирство? Да. Но это цветики, по сравнению 730% (2% в день)

В МФО идут люди, которым не дают кредитки.

880 тысяч процентов? Это сильно даже для капитализма.