Инвестиции

Объем инвестиций в российский АПК в 2015 году вырос более чем на 5% и превысил 530 млрд руб. На долю сельского хозяйства приходится 3,7% от общего объема инвестиций во все отрасли экономики.

В структуре инвестиций в сельское хозяйство в прошлом году большая часть приходилась на собственные средства — 61,5%, на долю привлеченных средств, включая бюджетные, — 38,5%. Лидирующие позиции среди регионов по объему вложений в сельское хозяйство занимают: Брянская область, Краснодарский край, Тамбовская и Воронежская области, а также Марий Эл. Их общая доля составила 28%.

Среди основных факторов инвестиционной привлекательности отрасли эксперты выделяют продовольственное эмбарго, увеличивающее рост потребления продукции, произведенной на территории страны, низкий курс национальной валюты; меры господдержки, направленные на импортозамещение; перспективы выхода на экспортные рынки сбыта. К основным факторам, приостанавливающим развитие АПК, в первую очередь относится низкая платежеспособность населения.

Каждый из секторов сельского хозяйства имеет перспективы для дальнейшего роста, а потому является привлекательным для инвестиций. Так, в сфере овощеводства в течение 2014−2016 годов наблюдается высокая инвестиционная активность в первую очередь в сегменте тепличного производства. Это связано с предоставляемыми субсидиями и перспективой импортозамещения на рынке овощей. Производство зерна и плодоводство также являются актуальными секторами для инвестиций. Для производителей зерновых агрокультур основным фактором роста может стать увеличение экспорта. Плодоводство рассматривают в качестве дополнительного направления для вложений крупные агропромышленные холдинги, а также компании не связанные с индустрией АПК.

В мясной промышленности в первом полугодии 2016 года наблюдается увеличение производства свинины на 15,5%. В 2017-м эксперты прогнозируют спад темпов расширения мощностей, так как отрасль приближается к насыщению. В молочном сегменте значительная доля рынка принадлежит импортной продукции, в частности из Белоруссии. Кроме того, в отрасли наблюдается усиление уровня конкуренции, в том числе ценовой. В то же время происходит рост себестоимости производства молочных продуктов, по причине чего происходит приостановка действующих и новых инвестиционных проектов.

Доля в ВВП

Во втором квартале, по предварительным данным Росстата, ВВП сократился на 0,6% в годовом выражении, такая же оценка была у Минэкономразвития. С очисткой от сезонности спад составил 0,2%, подсчитало ведомство.

Сельское хозяйство, скорее всего, станет основным фактором оживления экономики в третьем квартале, поскольку ожидается рекордный урожай зерна — не менее 115 млн т. Динамика агросектора может обеспечить дополнительную прибавку ВВП на 0,2−0,3 п. п., однако эффект будет временным и исчерпается к концу года. Тем не менее рост АПК окажется выше первоначальных прогнозов и может составить 3,1%.

Сельское хозяйство, скорее всего, станет основным фактором оживления экономики в третьем квартале, поскольку ожидается рекордный урожай зерна — не менее 115 млн т. Динамика агросектора может обеспечить дополнительную прибавку ВВП на 0,2−0,3 п. п., однако эффект будет временным и исчерпается к концу года. Тем не менее рост АПК окажется выше первоначальных прогнозов и может составить 3,1%.

Кроме зернового сектора, позитивный вклад внесет производство масличных, сбор которых также ожидается рекордным. Овощеводство в этом году вырастет на 7,3%. Животноводство в среднем прибавит 1,1%, значительнее всего, на 3,1%, увеличится выпуск мяса птицы. А вот картофеля в 2016 году будет на 0,2% меньше, чем в 2015-м, из-за уменьшения урожайности на фоне погодных условий. Также аналитики говорят о сокращении на 2,4% сбора сахарной свеклы, на 1,8% — яблок.

В 2017 году показатели по пшенице и кукурузе вернутся к более низким значениям, что негативно повлияет на динамику производства зерновых агрокультур. Однако это будет компенсировано ростом животноводства и отчасти овощеводства. Если в этом году объем производства свинины по сравнению с 2015-м прибавит лишь 0,5%, то начиная с 2017-го он будет увеличиваться в среднем на 3−5% ежегодно.

Мясное скотоводство в ближайшие годы будет расти незначительно — в пределах 0,1−0,5%. Драйвером отрасли по-прежнему останется птицеводство, которое продолжит прибавлять 2,5−6,5% в год, поэтому есть риск перепроизводства этого вида мяса. В молочной отрасли, напротив, после предполагаемых плюс 0,2% в этом году с 2017-го возможно ежегодное снижение объемов на 0,3%. Аналитики объясняют это недостаточными инвестициями в сектор из-за длительных сроков окупаемости проектов.

В производстве картофеля в 2017 году станет заметен негативный эффект от экономии аграриев на высококачественном семенном материале, что приведет к падению производства на 2,2%. В дальнейшем урожай агрокультуры будет сохраняться примерно на одном уровне за счет постепенного увеличения посадок. Зато по овощам прогнозируется рост сборов на 7,5−9,5% в год.

В итоге в 2017-м индекс производства продукции сельского хозяйства будет приблизительно на уровне 2016 года и может прибавить лишь около 0,4%. Но в дальнейшем ежегодный прирост стабилизируется в диапазоне 2,2−2,6%.

Экспортный вектор

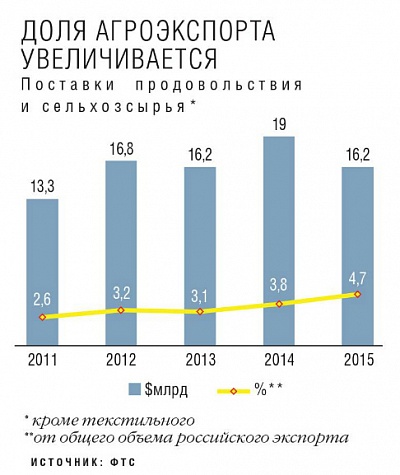

В стоимостном выражении по итогам 2014 года доля экспорта сельхозсырья и продовольствия составила 3,8% от общего вывоза, в 2015-м она увеличилась до 4,7%, а за первое полугодие 2016-го достигла 5,6%, следует из данных ФТС. В перспективе можно ожидать существенного прироста объемов вывоза продовольствия, если удастся наладить поставки мяса и растительных масел в страны Азии. В противном случае доля агроэкспорта будет колебаться в пределах 5−6%. В ближайшее время положительная динамика в этом сегменте продолжится: за счет увеличения поставок масла, зерна и масличных агрокультур, а также мяса к 2020−2022 годам его доля может вырасти до 15% для стран СНГ и 6−8% для дальнего зарубежья.

В стоимостном выражении по итогам 2014 года доля экспорта сельхозсырья и продовольствия составила 3,8% от общего вывоза, в 2015-м она увеличилась до 4,7%, а за первое полугодие 2016-го достигла 5,6%, следует из данных ФТС. В перспективе можно ожидать существенного прироста объемов вывоза продовольствия, если удастся наладить поставки мяса и растительных масел в страны Азии. В противном случае доля агроэкспорта будет колебаться в пределах 5−6%. В ближайшее время положительная динамика в этом сегменте продолжится: за счет увеличения поставок масла, зерна и масличных агрокультур, а также мяса к 2020−2022 годам его доля может вырасти до 15% для стран СНГ и 6−8% для дальнего зарубежья.

На основе данных ФТС, Россия продает за рубеж продовольственные товары свыше 150 позиций (оценка по 4 знакам ТН ВЭД) в 19 категориях. В прошлом году объем поставок составил около 14,5 млрд руб. без учета живого скота и птицы, кормов для животных и ингредиентов для их производства, сельхозпродукции, используемой в фармацевтике, парфюмерии и т. п., цветов, деревьев, табака, различных отходов пищевой промышленности, шелухи, перьев, щетины, рогов и прочего. Если учитывать и эту продукцию, то вывоз продовольствия и сельхозсырья (коды 01−24) в 2015 году, согласно ФТС, составил $16,2 млрд против почти $19 млрд в 2014-м. Общий экспорт страны при этом снизился с $497,4 млрд до $343,5 млрд. В первом полугодии 2016-го поставки сельхозпродукции достигли почти $7,3 млрд, тогда как годом ранее были на $0,3 млрд меньше. Отчасти такие цифры — следствие высокой волатильности курса рубля, и чистый результат не обязательно пропорционален росту или уменьшению экспорта, выраженного в долларах.

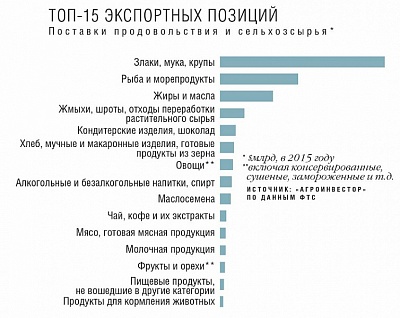

Хотя в структуре российского экспорта присутствуют овощи, фрукты, кондитерские изделия, молочная продукция и многое другое, как в объемном, так и в денежном выражении традиционно лидирует зерно и продукты его переработки. Так, в 2015 году Россия вывезла зерна и продукции мукомольно-крупяной промышленности на $5,9 млрд. На второй позиции рыба и морепродукты, их экспорт составил около $2,8 млрд. Поставки животных и растительных жиров и масел были на уровне $1,9 млрд.

Хотя в структуре российского экспорта присутствуют овощи, фрукты, кондитерские изделия, молочная продукция и многое другое, как в объемном, так и в денежном выражении традиционно лидирует зерно и продукты его переработки. Так, в 2015 году Россия вывезла зерна и продукции мукомольно-крупяной промышленности на $5,9 млрд. На второй позиции рыба и морепродукты, их экспорт составил около $2,8 млрд. Поставки животных и растительных жиров и масел были на уровне $1,9 млрд.

По сравнению с 2014-м, в прошлом году в 1,6 раза до $402,7 млн увеличился вывоз свежих овощей. В объемном выражении значительнее всего вырос экспорт картофеля — с 38,1 тыс. т до 164 тыс. т, томатов — со 174 т до 11,7 тыс. т, капусты — с 209 т до 15,7 тыс. т, моркови, свеклы и прочих корнеплодов — со 135 т до 13,3 тыс. т. В мясном секторе прибавка выглядела скромнее, тем не менее эксперты и участники рынка говорят о его большом потенциале.

В прошлом году в общем объеме вывоза сельхозсырья и продовольствия $11,9 млрд, или 73% поставок, пришлось на страны дальнего зарубежья. Сейчас на российскую продукцию есть определенный спрос на международных рынках, сформировались традиционные направления экспорта: она достаточно хорошо распространена на рынках ближайшего зарубежья, а также в Азии и Северной Африке. Выход на любой новый рынок — это сложный процесс, который требует больших усилий, но итоговый экономический эффект может полностью окупить все затраты.

Практически весь спектр продовольственных товаров из России можно поставлять в страны СНГ, Ближнего Востока и Юго-Восточной Азии. Птица, особенно такие части, как лапки, гребешкии т. п., в большей степени будут востребованы на азиатских рынках, так как там такая продукция считается деликатесом. Кроме нынешних главных импортеров российской рыбы — Китая (747,8 тыс. т в 2015 году) и Южной Кореи (326 тыс. т) — ее поставки могут быть налажены в Бразилию, Аргентину, поскольку в странах Латинской Америки сейчас наблюдается рост потребления, а также в ЕС. На его рынке мы сможем конкурировать с США и Китаем, который направляет на экспорт в том числе и нашу переработанную рыбу, отмечает эксперт. Масличные агрокультуры и растительные масла могут составить конкуренцию украинским поставщикам на азиатских рынках; продукция кормовой промышленности будет востребована как в странах Азии, так и на Ближнем Востоке.

Производители мяса, активно осваивающие новые рынки сбыта, делают ставку на торговлю со странами дальнего зарубежья. Так, в этом году были достигнуты договоренности о поставках на Ближний Восток, в страны Азии. По итогам первого полугодия экспорт всех видов мяса, оценочно, превысил 83 тыс. т, что в 2,3 раза больше, чем в аналогичный период 2015-го.

Выход на внешние рынки не самоцель, а возможность получить более широкое поле для маневрирования. Убирая границы и расширяя географию продаж за счет зарубежных рынков, компании снижают свою зависимость от колебаний потребительского спроса внутри страны. В случае его сокращения они смогут скорректировать продажи путем расширения зарубежных поставок, таким образом, экспорт позволит сохранить рентабельность производства и удержать адекватные цены на их продукцию.

по материалам Агроинвестор

Комментарии

В прошлую Депрессию наши «партнёры» уже получили опыт гармоничного сочетания голода с уничтожением во славу экономических показателей части производимого продовольствия.

Ждем розовых коммунистов, которые будут говорить, что все это ложь и махинация, а реальное и идеологически правильно СХ было только в СССР.

Ну никогда они не смирятся с тем, что оказывается можно заниматься СХ и без колхозов.

Конечно, можно. Американцы и канадцы давно это доказали. Вопрос не в том, кто именно занимается производством еды.

Дурень, ты прежде чем демагогией страдать, почитал бы статистику по сх предприятиям РФ. Кто какой процент дает. Фермерские хозяйства едва до 10 % в общем объеме дотягивают (мелкое сх предприятие малорентабельно), а основу дают агрохолдинги (крупные объединения а-ля колхозы).

На аш, кстати, такая статистика была, может даже Кислая выкладывала.

Кроме 10% фермерских хозяйств еще немалый % дают ЛПХ, около 35 всего если не ошибаюсь, и порядка 90% картофеля в частности.

Агрохолдинги скорее ближе к помещичьим латифундиям, чем колхозам

Агрохолдинги скорее ближе к производствам, т.к. дают конечный продукт (переработка), латифундисты все ж только первичное сырье, хотя если исходить из учета земельных угодий, то агрохолдинги конечно крупные латифундисты...

Согласен

Чё? Кислая - не ведитесь на эту байду... Латифундисты, ё... Если хотите, то расскажу вам, как у нас коров доякрки по-плечи в говне доят, т.к. те коровы, из стойла выходят только тогда, когда их забить соберутся на мясо, датифундисты те самые блин. Могу, даже аудио с места забоя от "бойца" прислать. Надо?

Да, я выкладывала, но при этом подчеркнула, что из-за особенностей законодательства (КФХ с образованием юр. лица и без) нормальный учет КФХ не представляется возможным, т.к. нет четкого определения, что считать КФХ. Второе, хозяйства периодически перерегистрируются меняя организационно-правовую форму.

Дак они - правы. Даже если вам это и не нравится. Если вас не затруднит, подскажите, какое количество земель, "недр" и вообще - полезных ископаемых и предприятий по их извлечению, проинадлежит "частным лицам"? Ну, мне, так - чисто поржать...

Ну не знаю, в нашей местности яблок в этом году ну очень большое количество уродилось

А, ряска, ряска - ваще АГОООНЬ! никогда такой не встречал...

Очень большой объем экспорта жмыхов, шротов и отходов переработки растительного сырья. Это ценнейший корм.

Года два назад писали, что из Приморского края начали экспорт сена в Северную Корею. А шрот от сои (импортной) из Калининградской области экспортируют в Польшу.

Угу... А мясо-то где? Опять на экспорт уехало? Жмых ё...

С экспортом пшеницы общая тенденция (исключительно продовольственное зерно) корректируется из за погоды, то есть часть пойдёт фуражной. И все таки утверждается, что на помол идёт часть фуражной.

Дело ещё и в культурах (нишах), то есть, "крупные агрохолдинги" будут заниматься тем, что не поддается полной механизации по всей технологической цепочке?

P.S. Для примера 1 га чеснока при нормальном раскладе даёт 3 млн.руб (150р х 20 т), что для семьи и посильно и приемлемо в сумме годового дохода. Это "малорентабельно"?

За 70 лет совка мы так и не научились делать нормальную одежду и обувь, автомобили и магнитофоны.

Тот сыр, который получается вместо французского у рукожопых сейчас - это мерзость и стыд !

СССР умер 20 с лишним лет назад...

Согласно закону исторического наследования, - нифига он не умер, а трансформировался, уважаемая.)))

И Вам сыра для счастья не хватает?

А что вы хотите? Сыр надо делать из хорошего молока. А для этого коровы должны питаться свежей травой. Во Франции трава круглый год зелёная, а у нас только месяц или два. С сена и тем более с силоса ничего вкусного не получится.