В публикации [Nysveen P. M, Wei L., 2015] (данные Rytad Energy) приведены средний уровень цен безубыточности (на устье скважины) фактической добычи газа на главных сланцевых полях США в 2015 г. и ожидаемой в 2016 г., а также добычи его остаточных запасов. Эти данные не включают амортизационные отчисления на систему сбора и подготовки газа, а так же операционные расходы компаний.

Уровень безубыточности добычи газа на Marcellus в 2015-2016 гг. – 87-98 долл. за 1000 м3. Уровень безубыточности добычи газа на Barnett, Haynesville и Fayetteville – 103-117 долл. за 1000 м3. Уровни безубыточности добычи остаточных ресурсов сланцевого и конвенционного газа сопоставимы и находятся в пределах 110-113 долл. Остаточные ресурсы сланцевого газа (Shale+Tight) по состоянию на 2015 г. превышают ресурсы конвенционного примерно в четыре раза.

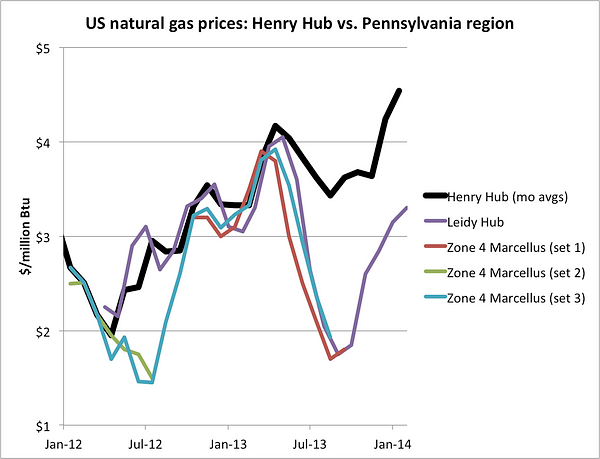

Газ, добытый на сланцевых полях северо-востока США, поступает на хабы Tennessee Zone 4 Transco Leidy, юго-востока на Henry Hab.

В третьем и четвертом кварталах 2015 г. цена на товарный газ Marcellus составляла примерно 43, а во втором квартале 2016 г. – 72 долл. за 1000 м3. При таких ценах добыча газа на Marcellus в 2015-2016 гг. убыточна. Уровни безубыточности добычи газа, рассчитанные авторами рассматриваемой публикации, учитывают оптимизацию, которую компании начали осуществлять в конце 2014 г., и низкую цену дизельного топлива (в связи с низкой ценой нефти), на котором работаю буровые станки и другие агрегаты промыслов. То есть, уровни безубыточности в предшествующий период были выше. Самые высокие цены на газ Marcellus были в течение небольшого периода середины 2013 г. – 140 долл. за 1000 м3. Возможно, добыча газа тогда была рентабельной. В остальные периоды добыча газа на этом сланцевом поле была убыточной.

Добычи газа на Barnett, Haynesville и Fayettevilleс 2015-2016 гг. убыточна (цена газа на Henry Hab – 72-100 долл. за 1000 м3). Самой высокой цена на газ была в 2014 г. Средняя – 158 долл. за 1000 м3. Представляется, что в этот период добыча газа на рассматриваемых сланцевых полях была рентабельной. Возможно, в 2013 г. она находилась примерно на нулевой рентабельности. В остальные периоды добыча газа на этих сланцевых полях была убыточной.

Можно условно принять, что уровень нулевой рентабельности цены товарного газа выше уровеня безубыточной цены на устье скважины на 20%. Это дает нам цену газа на хабах, при которой достигается нулевая рентабельность добычи его остаточных ресурсов – 132 долл. за 1000 м3.

Автор публикации [Scott T., 2016] рассчитал цену безубыточности товарного газа Marcellus по компаниям и их скважинам, пробуренным в 2013-2015 гг.. Уровень цен безубыточности товарного газа варьируется от 71 (Cabot) до 157 долл. за 1000 м3 (Anadarco). При цене газа на хабах северо-востока США в 2015 г. равной примерно 43 долл. за 1000 м3, все компании добывали его с отрицательной рентабельностью. Для положительной рентабельности пяти наиболее эффективных компаний необходима цена газа, превышающая 106 долл. за 1000 м3.

Комментарии

> Эти данные не включают амортизационные отчисления на систему сбора и подготовки газа, а так же операционные расходы компаний.

Подобные упрощения настораживают.

Что мешает взять отчетность реальной компании и посмотреть расходы на ней?

За две недели я перетряс Сеть. Помог Плаксивая тряпка. Это лучшее из того, что у меня есть.

Расчеты уровней безубыточной добычи газа на устье скважины делаются для добывающих компаний. Каждая компания знает свои затраты на сбор и подготовку газа, а также операционные расходы.

В общем, меня устраивает то, что я опубликовал. Будут замечания или ссылки на другие данные, поработаю над этим вопросом еще.

П.С. Вот другая оценка для этого же Маркеллус, последний столбец:

http://oilprice.com/Energy/Energy-General/Why-Cheap-Shale-Gas-Will-End-S...

причем на других сланцевых месторождениях газа расклады по себестоимости еще хуже:

Эти данные я приводил в прошлом своем сообщении. К ним только один вопрос. Я не знаю, кто такой А. Бермман.

Но главное не в этом. Эти данные "усугубляют" мой вывод о нерентабельной добычи газа из сланцев, за исключением небольших периодов времени.

Я понял, в чем разница данных. Берманн оперирует, скорее всего, всеми скважинами, а у меня по ссылке - только скважины, пробуренные в 2013-2015 гг. (Марсселлус). И в 2015 г. (несколько сланцевых полей). В эти периоды бурение было дешевле, чем в предшествующие.

Однако сланцы начали добывать не в 2013 году , а гораздо раньше, "небольшой период" некорректно , потому что с 2007 по 2010 год Американцы увеличили добычу газа в 6 раз и стали мировым лидером.обогнав Россию (данные википедии)

Где они раньше газ брали до сланцев? Ведь они чей то рынок отобрали капитально, БВ не из- за этого пылает?

Я рассмотрел конкретный вопрос - рентабельность добычи газа из сланцев в США при существующих там ценах на него. Период с 2009 г. по сегодня. Рентабельность для компаний. Все.

Что касается Вашего вопроса. До сланцев США добывали газ из традиционных месторождений. Наблюдалось падение общей добычи. Готовились к импорту СПГ - строили приемные терминалы. Большой объем э/э вырабатывался на угле.

Рынок СПГ действительно обвалился. Но это заслуга не только США. Заслуга в том числе Австралии, Восточной Африки и России. В этих четырех регионах созданы новые мощности СПГ. Обвал рынка СПГ привел и к падению цен на трубный газ.

Какая то неправильная у вас вики:) вот что быстро углядел https://yandex.ru/images/search?text=%D0%B4%D0%BE%D0%B1%D1%8B%D1%87%D0%B... в течении десятилетий штаты были мировым лидером по добыче газа в 80-было падение до уровня 500-550 млрд м3 что очень и очень прилично и основное количество буровых в штатах работали именно на месторождениях газа, в 2005-2006 годах еще увеличили вложения в добычу газа, что четко и видно на графике.

В цитате имеется в виду газ из сланцев. Примерно так и есть.

Плаксивая тряпка меня поправил.

Из статьи [Nysveen P. M, Wei L., 2015]:

The breakeven prices are weighted based on the 2015 and 2016 expected production for each asset, the reported 2015 well cost, and an assumed opex of $1/kcf

То есть, операционные расходы учтены. Даны цены товарного газа.

Выводы почти не меняются. Но завтра посмотрю внимательно. Может быть что-то будет более определено.