1. Статья на тему дефляции от FINMARKET.RU

2. Статья на тему QE от Zhu-s.

3. Добавил от себя по теме

Лондон. 21 декабря. FINMARKET.RU

Дефляция - падение цен в экономике - это вирус, убеждены экономисты банка HSBC. Он, буквально, передается по воздуху: крупнейшие центральные банки планеты проводят количественные смягчения и инфляция в развивающихся странах немедленно чахнет. Пока с этим недугом сталкивалась только Япония

Главным экономическим сюрпризом этого года стало отсутствие инфляции в развитых странах. При этом политика их центробанков остается очень мягкой: они удерживают ставки на низком уровне и обещают это делать и дальше, печатают деньги и проводят самую мягкую денежную политику в современной истории.

В такой ситуации следует ожидать ускорения инфляции, но этого не происходит, напротив, в большинстве стран она снижается. Центробанки столкнулись с проблемой, которая раньше считалась специфически японской: инфляция постоянно оказывается ниже цели регуляторов.

- Цель ФРС по инфляции - 2%. В конце 2012 года инфляция в США составила 1,6%, сейчас составляет 1,1%.

- ЕЦБ таргетирует инфляцию на уровне чуть ниже 2%. Сейчас инфляция составляет всего 0,9%.

- В Мексике инфляция составляет 2,6% против цели ЦБ в 3%, а в Польше - 1,1% против 2,5%.

- Исключением стала лишь Япония, которой агрессивная монетарная политика помогла выйти из ловушки дефляции: инфляция оттолкнулась от нуля (0,3%), но это ниже цели ЦБ в 2%.

Аналитики банка HSBC уверены, что снижение инфляции связано с нетрадиционной денежной политикой, проводимой центробанками. Развитые страны вот-вот окажутся в дефляционной ловушке, в которую попала Япония в 1990-е годы. От чересчур мягкой денежной политики пора отказываться, советуют в HSBC.

Почему инфляция может замедлиться

У замедления инфляции может быть несколько причин.

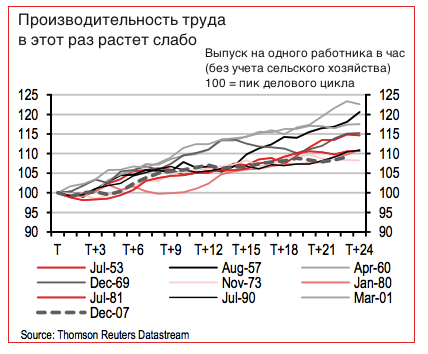

- Оно может быть связано с ростом производительности труда: удельные трудовые издержки снижаются, а цены растут медленнее зарплат. Низкая инфляция в такой ситуации становится наградой - реальные доходы населения растут. Этот фактор вряд ли может объяснить нынешнюю ситуацию: рост производительности труда в развитых странах остается слабым.

[абсцисса в месяцах. отсчёт с окончания цикла роста. пунктир - с дек.2007 - прим. p_t]

- Низкая инфляция может быть связана с улучшением условий внешней торговли. Например, резкое падение цен на нефть приводит к снижению инфляции. Реальные доходы потребителей энергоресурсов резко растут. Это объяснение подходит лишь для США, где падают цены на нефть и газ благодаря сланцевой революции [ну на нефть там цены не падают, они там общемировые, а вот газовый рынок закрыт и сильно упали - прим. p_t].

- Низкая инфляция может стать следствием изменения относительных цен во всем мире. Например, в мире появилась страны, готовые производить с небольшими издержками, в этом случае зарплаты и цены в развитых странах снизятся. Одним этим фактором нынешнее замедление инфляции вряд ли можно объяснить. Конечно, в развитых странах зарплаты растут достаточно медленно, но в развивающихся странах, особенно в Азии, - рост достаточно серьезный.

Низкая инфляция может быть следствием неудачных попыток центробанка повысить экономическую активность и улучшить условия на финансовых рынках. Из-за слабости финансового сектора центробанк просто не может ускорить инфляцию. Если ставки находятся на нулевом уровне, то это лишь ухудшает ситуацию. Даже это объяснение не может полностью объяснить нынешнюю ситуацию. Снижение инфляции наблюдается и в США, и в Европе, где проводится довольно жесткая денежная политика. Инфляция замедляется и в Азии, в которой центробанки экономику активно не стимулировали.

США, Великобритания и Япония экспортируют дефляцию

В HSBC уверены, что низкая инфляция стала побочным следствием нестандартной денежной политики, которую проводят крупнейшие центробанки. Денежное смягчение, особенно нетрадиционными способами, обычно работает через два основных канала.Представители центробанков предпочитают говорить о росте цен на активы.Реже говорят о втором канале влияния - валютных курсах. Через валютные курсы, утверждают экономисты банка, дефляция может передаваться от одной экономике к другой.

- Укрепление валютного курса может привести к замедлению роста цен: импорт в таких странах становится дешевле, прибыли экспортеров сокращаются, а некоторые компании начинают сокращать зарплаты. Правда, это касается лишь стран, которые не проводили смягчения, - они стали случайными жертвами этой политики.

- В нормальных условиях этот механизм не работает, но в условиях, когда ставки и так находятся на нулевом уровне, эффект от стандартной денежной политики меняется. Если финансовая система работает плохо, то в результате стимулирования могут вырасти цены на активы, но экономический рост не ускорится.

- Это может произойти в ситуации, если компании, население и банки сокращают свои долги. Если население и бизнес не уверены в будущем бюджетной политики, они могут лишь сберегать или активно расплачиваться по долгам. Центробанк в такой ситуации ничего не сможет сделать, чтобы избежать дефляции.

- Фактически, центробанки передают вирус дефляции в другие страны. Это видно по опыту США, Японии и Великобритании. В итоге, в этих странах инфляция повышается, а странах, пострадавших от их политики, она снижается.

- При этом в США и Великобритании эффект был краткосрочным: инфляция быстро сошла на нет.

- Успехи "абэномики" в Японии в такой ситуации выглядят сомнительно: возможно, страна просто экспортируют свои дефляционные проблемы в другие страны. Сколько будет длиться эффект от стимулирования, не ясно. Чтобы довести инфляцию до цели ЦБ в 2%, японскому центробанку придется смягчать политику ближайшие семь лет.

http://www.finmarket.ru/economics/article/3585138

zhu-s.livejournal: "Долгие проводы"

1. Политика «количественного смягчения» - по выражению Гэвина Дэвиса, один из наиболее грандиозных макроэкономических экспериментов в истории – будет понемногу покидать нас в наступающем году. Если ФКОР продолжит на каждом из своих 8 заседаний 2014 сжимать объем ежемесячных покупок на 10 млрд. долл., то до конца года QE3 будет полностью свернута. При этом к 1.2 трлн. долл. покупок казначейских нот и agency-MBS с сентября прошлого года добавятся еще примерно 480 млрд. долл. (впрочем, никакой «дорожной карты» на этот счёт законодатели денежно-кредитной политики США не огласили, заявив, что будут действовать по ситуации). Хотя на предыдущей пресс-конференции в сентябре Б. Бернанке отверг существование каких-либо количественных триггеров для начала свертывания QE, оно случилось в точности, как предсказывали аналитики еще летом, по достижении уровнем безработицы отметки в 7%.

Одновременно ФКОР несколько сместил ориентиры в своей политике упреждающего назначения ставок (forward guidance), сняв таргетирование инфляции с повестки дня до достижения уровнем безработицы 6.5%, ввиду отсутствия инфляционных рисков. В дальнейшем, независимо от уровня безработицы, ФРС продолжит сохранять нынешние низкие краткосрочные ставки (0-1/4% год.), помогая экономике поднять уровень инфляции и инфляционных ожиданий до целевых 2% год. По прогнозам 2 из 17 участников заседания ФКОР, повышение ключевой ставки может произойти еще до конца 2014 года, 12 ожидают, что это случится в 2015, а 3-е – в 2016 году. Баланс ФРС, достигнув уровня 4.5 трлн. долл. (до краха Лимон Броз. 13 сентября 2008 он был в 5 с лишим раз меньше) к концу следующего года уже перестанет расширяться, но, вероятно, останется таким еще на долгие годы, или даже навсегда.

2. Г.Дэвис подводит некоторые итоги завершающейся политики «количественного смягчения», которые я в тезисном виде выпишу сюда для памяти. Существуют 4 точки зрения на QE: 1) не имело никакого значения; 2) спасло мировую экономику от депрессии; 3) нет, но по крайней мере, вылечило финансовую систему; 4) является предвестником грядущей (гипер) инфляции. Ни одна из них сегодня не может считаться достаточно аргументированной, и макроэкономисты получили объект для исследований на десятилетия вперед.

Начальное наводнение банковских систем ликвидностью, последовавшее сразу за крахом ЛБ, не рассматривалось как какая-то специальная политика QE. Оно просто исходило из опыта хорошо изученных кризисов банковских систем 1931-33 и других, случавшихся из-за того, что денежные власти не реагировали своевременно на резко возраставшее «предпочтение ликвидности» (бегство от депозитов, принимавшее в странах «третьего» мира, включая и Россию, форму «бегства к твердым валютам» - см. на графике парадоксальный, на первый взгляд, резкий рост курса доллара в разгар финансового кризиса в США).

Однако позже, в 2009 году, стала уже доминировать тема создания денежно-кредитных условий для ускорения выхода экономики из рецессии. Причем ставки уже были «выжаты» до нижней нулевой границы. Было принято решение продолжить расширять баланс ФРС (денежную базу), несмотря на то, что кризис ликвидности был уже преодолен. Многие экономисты считали это бессмысленным, т.к. выкуп активов на баланс ФРС просто замещал одну форму обязательств властей (облигации) другой (деньги), в условиях нулевых ставок по сути ничем не отличавшихся друг от друга.

Однако то, что сейчас называется QE1, было нацелено на покупку долгосрочных бумаг (и снижение временнЫх спрэдов по их ставкам с краткосрочными бумагами) и удаление из системы «токсичных» акитвов. И это сработало, поскольку выросла уверенность в банковской системе и стали снижаться ставки по кредитам, в частности – ипотечным. Из-за нацеленности на этот эффект сами творцы политики ФРС предпочитали назвать ее CE («кредитным смягчением»). Критики предрекали усиление «моральных рисков» (безответственного поведения кредиторов) и разгон инфляции. Но, по крайней мере, второго не произошло. Стремительный рост денежной базы не перешел в такой же рост денежных агрегатов, и представление о денежном мультипликаторе, как относительно устойчивой величине, ушло в небытие (правда, это в принципе произошло еще в начале 10-летия, во время политики QE в «изобретшей» ее Японии).

Следующий проблемой, на которую реагировало уже QE2, стал стремительно разраставшийся госдолг – из-за бюджетных дефицитов, выросших в связи с необходимостью капитализации банковской системы и стимулирования спроса. Наводнение финансовых рынков надежными и доходными долгосрочными гособлигации потенциально обесценивало другие, подверженные рискам, активы. Покупая такие облигации, ФРС ожидало, что это будет работать через эффект баланса портфеля – удаление долгосрочных облигаций с рынка частных инвестиций побуждало инвесторов искать другие активы, уменьшая премии за риск.

Критика концентрировалась на трех аспектах: 1) покупки ФРС не оказывают влияние на долгосрочную ставки; 2) они развязывают руки правительству в наращивании бюджетных расходов, давая ему неограниченный источник дешевого фиксирования, ведущий в конечном счете к «печатанию денег» и инфляции; 3) сужение инструментов инвестиций в сочетании с растущей избыточной ликвидностью надует пузыри на рынках активов и, кроме того, взвинтит цены на сырьевые товары, торгующиеся через фьючерсные контракты. Пока что большинство этих опасений остаются ложными. Центральные банки утверждали, что всегда смогут среагировать на риски инфляции и надувания пузырей, регулируя скорость своих закупок, поскольку влияние на эти риски оказывает именно скорость, а не накопленный на балансе запас активов.

Последний этап, QE3 выглядел особенно смелым и спорным, поскольку он был заявлен как «бесконечный», до явных признаков оздоровления в экономике (на рынке труда) и объявлен был, как средство противостояния шоку, ожидавшемуся со стороны ужесточения бюджетной политики. В момент объявления Q3 в сентябре 2012 и его расширения с 2013 более чем вдвое вполне реальной была угроза фискального обрыва (1, 2, 3), которая частично и реализовалась со 2-го квартала 2013).

Многие по-прежнему уверены, что эта программа, как и предыдущие, поддержала искусственный рост на рынке активов (графики, где изображается их рост, синхронный с ростом денежной базы, весьма популярны в интернете), а через них и спрос, и все это сойдет на нет по мере выхода из программы. И, таким образом, ФРС подсела «на иглу» бесконечного QE, что рано или поздно приведет к инфляционному взрыву. Другой аспект критики связан с тем, что в результате низких ставок происходит несправедливое перераспределение доходов - заемщики выигрывают, а кредиторы проигрывают, что можно рассматривать как форму финансовых репрессий и растянутого во времени дефолта.

Источник: Board of Governors of the Federal Reserve System (слева - статистика H.4.1). График справа демонстрирует отсутствие чувствительности курса доллара к анонсам QE.

3. ФРС приписал достигнутое в последнее время уверенное и самоподдерживающееся улучшение на рынке труда себе, хотя нет никакой возможности сравнить с тем, что было бы без QE. В то же время значительное число членов ФКОР полагают, что в этой политике они, возможно, зашли слишком далеко и выход из нее не будет таким уж безболезненным. Первым признаком возможной «жесткой посадки» стала реакция на предположение Бернанке 22 мая, что сжатие QE может произойти еще до конца 2013. Этот намек сразу же увеличил времннУю премию по 10-летним казначейским облигациям на 120 б.п., ликвидировав весь эффект в этом отношении, достигнутый в ходе QE3, уронил фондовые индексы, и вызвал девальвации валют развивающихся стран из-за сокращения дифференциалов ставок. (Реакция рынков на это выступление главы ФРС - на картинке в правом верхнем углу).

Многие инвесторы считают, что влияние прекращения QE на рынки активов будет отложено, и скажется в полней мере после перехода к политике повышения ставок. Возможно, что переход к такой политике потребует сжатия балансов Центробанков, в частности – распродажи гособлигаций, и в этом случае они могут подвергнуться давлению со стороны своих парламентов и правительств, поскольку рост количества обращающихся на рынке бумаг может сделать рефинансирование госдолга дорогим, и это приведет к новому витку разрастания бюджетного дефицита. Правда, руководитель Банка Англии Марк Карни заявил недавно, что баланс банка должен постоянно оставаться бОльшим, чем был до кризиса.

С другой стороны, QE продемонстрировало политикам возможность, ранее считавшуюся недопустимой, просто печатать деньги для решения бюджетных проблем, без немедленных инфляционных последствий. В любом случае, долгосрочные эффекты QE еще только предстоит понять и оценить.

http://zhu-s.livejournal.com/292281.html

Добавлю от себя.

Небольшой экскурс в историю. Я хорошо помню 2009-2013гг, QE-n. Радикальная часть рунета кричит о том, что вот он, гиперок. Более консервативные, типа спайделла, кричат, что инфляционные риски огромны. Ещё более консервативные склоняются, что да, инфляционные риски растут (Егор Сусин). Были и те, кто про инфляцию и не заикался. Лично я за свою жизнь нагадался на кофейной гуще и теперь молчу и предпочитаю оперировать только реальностью. Это немного запаздывающе, зато точно и практически невозможно ошибиться - вот она реальность, прямо перед нами! Что говорит нам реальность?

Реальность говорит, что все слажали. Никакие инфляционные риски не реализовались. 4,5 года вливали бабло и всё бестолку. Даже наоборот - инфляция крайне низка. Скажу честно - после того, как всё уже произошло, несложно умничать. Данные-то именно, что валяются на дороге. В то время как в 2009-2013 всё было впервые и никто ничего не знал. И я так же лажал, как и все остальные.

посмотрим на инфляцию в США:

в последние полтора года она вообще замедляется. Темпы инфляции в 2009-2013, когда печатали триллионами, ничуть не выше темпов 2000-х (наклон линии).

Как всё происходило поэтапно?

ФРС печатает. Посмотрим на самый первый контур экономики, денежную базу:

ужас какой-то. потом всё растекается по следующему контуру, менее абстрактному и более реальному - посмотрим на денежный агрегат м1:

видно, что скорость роста возросла с печатью феда. но всё прозаичнее и медленнее.

и м2:

Темпы роста м2, ещё более приближенного индикатора к экономике, почти не меняются с 1995. Мораль в том, что денежная база - это денежная база, м2 - это м2. с корреляцией у них невесело, как видно. и речи о инфляционных рисках это по сути тезисы, что раз денежная база начала взлетать, то и м2 взлетит. А он не взлетел. Ему было похер на базу. Тезисы о причинно-следственной связи база->м2 действительно интуитивно корректны, но если раньше приходилось гадать на кофейной гуще и доверять интуиции, то сегодня достаточно пары минут, чтобы зайти в Сент-Луис Фед, построить графики и узреть всё собственными глазами. Упомянутые тезисы - условная модель с кучей допущений и "прочих равных" (например допущение база->м2). Как видно, они сыграли роль, а не остались "прочими незначительными равными".

Во-вторых м2 это же не панацея и ответы на все вопросы.

Если взять самый простой вариант ур-я фишера:

MV=PQ, где М - количество денег в обращении, V - скорость обращения денег, Р - цена, Q - объем продаж товаров и услуг,

То получается, что на P ещё влияет V. Графиков V на афтершоке было хоть пруд пруди и повторяться я не буду. Поэтому в цепочку база->цены добавляются ещё дополнительные условия.

На словах всё выглядит так, что экономика начинает сжиматься, скорость обращения замедляться + делеверидж вносит свой вклад (сокращаются долги, что влечёт сокращение экономики). Всё, что сделала ФРС - только компенсировала перечисленные оттоки, не допустила падения/замедления зелёной линии, доведя её до того же наклона, который был и раньше. Ну и выровняла MV=PQ так, что P рисует ровную линию (мой первый график), без падений вниз и без резких взлётов. Т.е. влила именно столько, сколько нужно, чтобы компенсировать провал.

Те, кто не может компенсировать провал ни монетарными методами ни реальными, плохо кончают:

http://www.zerohedge.com/news/2013-12-11/depressing-truth-greeces-insolvency

Дефляция в Греции достигла 3%. А дефляция, как ещё учил Аван - худшее явление в экономике. Кто подпечатает (в меру, как ФРС), тот будет молодцом. При этом печать конечно же не панацея. монетарные методы - лишь необходимая часть.

Комментарии

Придерживаюсь того простого мнения что инфляция снижается на фоне падения покупательной способности населения.

Все деньги в акции ушли :)

Рейтинг S&P 500 обновляет максимумы. Но если что, и начнется падение, то кто больше всех пострадает ?

Собственно, Бен -Вертолет говорил что одна из целей QE3 - повысить кредитные возможности домохозяйств.

ПыСы. Нсколько я помню , на март 2013 общая стоимость акций на рынке США была 26-27 триллионов долларов. А из графика мы видим что домохозяйства владеют акциями на сумму в 19, 8 триллиона долларов.

ну уж в акции-то точно ничего особо не ушло.

Придерживаюсь того простого мнения что инфляция снижается на фоне падения покупательной способности населения

вы заходите к вопросу инфляции со стороны индукции, т.е. от частного к общему. В таком случае вы не приобретаете понимания ситуации, потому что мыслите нюансами и строите на основе них общую картину. Мой подход - дедукция. Брал фундаментальные общие величины и уменьшал их до частностей. В этом случае становится понятна суть явления.

Я не говорю, что не согласен с вашим тезисом, я просто не могу зайти с вашей стороны. С моей стороны, инфляция снижается из-за низкой скорости обращения денег и делевериджа. Да и бабло хрен знает где висит...

Собственно, Бен -Вертолет говорил что одна из целей QE3 - повысить кредитные возможности домохозяйств

если только мельком. официально и неофициально у них только две цели - инфляция и безработица. их они таргетируют и по ним определяют свои действия.

--ну уж в акции-то точно ничего особо не ушло.---

11 февраля 2013, 18:47 Стоимость акций в США увеличилась на $12 триллионов за три годаСтоимость акций в США увеличилась за три года до 26 триллионов долларов. Таковы данные Федеральной резервной службыЧитать полностью: http://rus.ruvr.ru/2013_02_11/Stoimost-akcij-v-SSHA-uvelichilas-na-12-trillionov-za-tri-goda/

1. а с чего взяли, что это домохозяйства? конечно это не домохозяйства туда деньги несли.

2. стоимость акций, потоки туда, бабло там - это всё разные вещи, а вы их связываете напрямую. рынок может расти, например, на маленьких объёмах, а может на больших. То, что указано у вас - это суть стоимость акций, а не бабло там.

http://aftershock.news/?q=node/38223

кто чего и сколько держит можете прикинуть здесь: http://aftershock.news/?q=node/20084

есть раздел "финансовые вопросы США", там 92 графика АШ с кучей инфы: http://vk.com/album-40646168_183152184

Ога, они ушли. И именно туда, куда надо. Когда например унас в IL выросла зарплата (номинал) если посчитать даже по официальной статистики то лет 5 как падает, так вот выросла она потому что тут подпечатывали бабло как и везде и часть просачивалась на лоховский рынок, так ВНЕЗАПНО решили ввести обязятельные пенсионные программы (не гос пенсию) и отжали примерно у кого 5 процентов а у низкооплачивамых так и все десять. Кроме этого правительство НИАСИЛИЛО сдержать рост цен на жилье 75% роста за последние 5 лет. Потомушто нехотело АСИЛИВАТЬ, ктому же как же можно убить свое же дитя, родное которое лелеяло постедние 10 лет. А инфляция такой же мутный показатель как и ВВП. У нас например при диком росте цен например смотри выше и пости в 2 раза на горючее, каждый год рисуют целевые 3%. Я так для себя поднял что т.н. дефляция это когда лохи уже не несут бабло сами, и приходится у них его технично отнимать.

Кстати в этом законе прописана ответственность государства не помню точно, толи 30% толи 50% так что нижний порог на который ОБЯЗАТЕЛЬНО разведут даже сразу известен.

Вы забыли, что инфляцию считают в том числе по сырью (комодисам), а цены на комоды сильно передергиваются банкирами.

Вот и вся штука"нет инфляции" - инфляция есть - посмотрите на фондовой бирже. Если бы инфляцию на комодисах не сдерживали, там было бы то же самое, и на полках магазинов она бы быстро проявилась.

Но, подождите чуть-чуть, скоро комоды больше сдерживать не смогут, инфляция вырвется. И вы будете смотреть на эти графики и говорить "но откуда инфляция, ведь даже уже не печатают". Инфляцию уже напечатали, теперь нужно немного времени что бы она прорвалась на полки магазинов.

Если бы инфляцию на комодисах не сдерживали, там было бы то же самое, и на полках магазинов она бы быстро проявилась.

1. никто там ничего не сдерживает.

2. взгляните на м2 и скорость обращения - эти вещи создают инфляцию. они и говорят, что инфляции не должно быть.

3. есть док-ва, что её сдерживают?

Ну вот цены на индейку:

http://www.businessinsider.com/turkey-price-inflation-2013-11

в последнее время инфляция явно замедлилась.

Инфляцию уже напечатали, теперь нужно немного времени что бы она прорвалась на полки магазинов.

коммодитиз и прорыв на полки тут вообще непричём:

я не понимаю, почему тёмно-синий должен обязательно прорваться куда-то? этот странный алексвордовский тезис лично мне непонятен. откуда вы оба такие выводы берёте? ну что обязательно что-то куда-то должно прорваться. Почему должно? кому должно? я не предсказываю будущее и не могу это исключать, но мне непонятно почему именно должно и почему обязательно прорвётся.

Ты говоришь по сути неправильную вещь - "инфляция, это скорость обращения умноженная на денежную массу". Инфляция прежде всего в головах ЭЛИТЫ - в невозможности системы обслуживать потребности ЭЛИТЫ без обнищания народа. Потому что инфляция это прежде всего перераспределение богатств от народа к элите. И ее можно включить при желании элиты искуственно - сдерживая цены, а можно выключить, практически одним щелчком пальцев - реальным желанием властной элиты перейти на другую модель воспроизводства своего богатства.

В США есть все предпосылки к включению инфляции. Пузырь на фонде показывает, что невозможно бесконечно долго поддерживать доходы и прибыль ТНК на высоком уровне без инфляции - надувается пузырь. То есть необходимо загнать систему в инфляцию, и с этим никто не спорит. Но вы вспомните что первично для инфляции в реальном секторе - рост затрат. Для релаьного секторы - "денежная масса", "скорость обращения" - вообще ничего не значат, реальное производство такими терминами не оперирует. Для релаьного сектора прежде всего комодисы - РЕСУРСЫ и ИЗДЕРЖКИ. Рост на ресурсах и издержках приводит к повышению стоимости продукции. Поэтому, когда вы показываете график "почему темно синее должно куда-то прорваться", я вам отвечаю, что вы сейчас видите исключительно РЕСУРС для инфляции, ибо быстро столько бабла не напечатать, его подготовили заранее и положили в банки. Но для инфляции в реальном секторе М2 мало, нужно что бы выросли издержки у производителей.

А теперь вспомните, как банкиры умело лавируют ценами на серебро, голду, нефть гоняют в нужных коридорах и умело скупают на низах - именно это сдерживает рост индержек у производителей, то есть держит инфляцию. Как только ЭЛИТЕ нужно будет поменять манеру отдаивания, ее поменяют - теперь для этого есть все возможности. А потребности для этогоу ЭЛИТЫ уже неоднократно описаны тем же спайделом - сейчас или фиксировать прибыль на фонде (лопать пузырь), или нужно догонять хотя бы объемы вала под эти показатели биржи. В первом случае ЭЛИТА потеряет, так как закрываться не об кого. Во втором - чистый профит для элиты, так как при инфляции верхушка получает опережающие инфляцию доходы, а низу - отстаущие. Инфляция кормит элиту.

А все ваши графики это лишь отражение настроения ЭЛИТЫ, но вы почему-то их трактуете в сторону дефляции, то есть ее обнищания. Исторически это неправильно.

Поэтому, когда вы показываете график "почему темно синее должно куда-то прорваться", я вам отвечаю, что вы сейчас видите исключительно РЕСУРС для инфляции

это верно. я об этом и говорю, что бабло там просто висит.

остальные слова - опрерирование качественными понятиями и потому с неконкретными значениями. то, что вы назвали - один из сценариев (возможный ли?), какой-то набор причинно-следственных связей. Я таких наборов наслушался за посление 6 лет... много.

Есть некий набор начальных данных, вы выбираете некоторые из них и описываете их такими связями. Ну мб выглядит корректно (и то я хз). Но это не значит, что всё будет именно так и именно по вашим ПСС. Во-вторых качественные понятия, лично моё имхо, вообще не способны что-то описывать в такой конкретной науке как экономика. Ими нельзя пользоваться и использование их ведёт к ошибкам. Чтобы минимизировать ошибки - надо пользоваться цифирками. Но и этот способ лишь приближает к истине - ПСС-то могут быть ошибочными и при применении цифирок. При этом вы, опять же, пользуетесь рядом аксиом и допущений. Это всё ни в какие ворота не лезет. Слова. Вилами по воде.

Ну вот пример: сланцы добывать сложно, сложнее, бурить много, больше, дебиты ниже. и что следует из такого мышления качественными понятиями? ровным счётом ничего. это абсолютно неинформативное мышление. Есть проходка в метрах, есть количественный ввод скважин в штуках, есть кривая добычи в баррелях, есть EROEI наконец как отношение в джоулях. Ими вы опишите ситуацию (и то, только при правильных ПСС). А началом абзаца - нет.

В США есть все предпосылки к включению инфляции

ну это же не доказательство обязательности прорыва. какой-то косвенный намёк. как и остальное.

Для релаьного сектора прежде всего комодисы - РЕСУРСЫ и ИЗДЕРЖКИ

ну так почему коммоды летели вверх в 2000-х? потому что была огромная кредитная накачка и влили кучу бабла в систему. Денег было хоть жопой жуй тогда. вливание бабла->рост цен на коммоды->рост конечных цен. Вливание бабла первично и являлось причиной. А не какие-то манипуляции на ранках. Хотя они конечно тоже были.

ну так почему коммоды летели вверх в 2000-х? потому что была огромная кредитная накачка и влили кучу бабла в систему. Денег было хоть жопой жуй тогда. вливание бабла->рост цен на коммоды->рост конечных цен. Вливание бабла первично и являлось причиной. А не какие-то манипуляции на ранках. Хотя они конечно тоже были.

Вверх они летели на глобализации - Китайцы стоили так дешево, что амеры могли себе все позволить купить даже на дорожающих ресурсах. Издержки у бизнеса резко падали, что компенсировали ресурсы. Вот и вся тайна 2000-х. Но это врем язаканчивается - теперь у амеров нет денег что бы даже купить такое же дешовое китайское. То есть американская элита зависит от Китайской.

Вот в этом и есть нонсенс. Амерская элита считает себя настолько исключительной что насует Китаю по сусалам. А насовать она может только развалив мировую фин систему. А делать это нужно как можно скорее, не дожидаясь отвязки от доллара.

В общем, вы экономику сводите к набору формул, но забываете что эти формулы работают только тогда, когда ЭЛИТЕ это выгодно. Одни и те же формулы в одном и том же капитализме при разных правящих элитах ведут себя по разному. И все что вы говорите нужно говорить с оглядкой на элиту, а ей сечас дефляция БЫЛА выгодна (дефляция в США, а благодаря фондовому рынку во всем мире валюты развивающихся стран инфлировали как бешенные), а сейчас уже НЕ выгодна, инфляция в этих странах уже и так доставила в США весь профит, доллары вернулись в США. Это самое удобное время, что бы устроить инфляцию по доллару, ибо она вызовет тут же гипер инфляцию в валютах развивающихся стран, а когда в США будет гипер, то вообще вынесет ВСЮ мировую фин систему вперед ногами.

И вот приведите мне хоть один график, что это невозможный сценарий... пока он не начнет реализовываться, вы будете только догадываться что он есть. Но, гладя на потуги элиты уже сейчс понятна их цель.

я застал ещё авантюриста, не надо мне рассказывать про гиперок.

Вверх они летели на глобализации - Китайцы стоили так дешево, что амеры могли себе все позволить купить даже на дорожающих ресурсах. Издержки у бизнеса резко падали, что компенсировали ресурсы. Вот и вся тайна 2000-х.

так почему они летели вверх?

Так потому что амеры должны были обеспечить себе денег, и они их делали с вол стрит - там перекупали ресурсы, и имели с этого прибыль, которую по идее должны были вкладывать в сферу услуг. Классика... ничего не поменялось.

жирные 2000-е - результат огромного роста кредитования и снижения ставок:

Т.е. в среднесрочной продолжим сползание реального сектора, без явных завалов?

не понял вопроса. конкретизируйте.

Что будем иметьв сренесрочной перспективе по Вашему мнению? КьюНавсегда как защита от сползания?

я высказался, что прогноз - это дело глупое) те, кто делают прогнозы - дураки, не понимают, что прогнозы делать нельзя. И суровая реальность уже разбила кучи прогнозов очень умных людей. У кого-то сценарии сбылись, да. Но были ли сбывшиеся сценарии единственны? Лично я сомневаюсь.

КьюНавсегда как защита от сползания?

это столь сложный вопрос в действительности. Да там всё что угодно может быть... Вдобавок там во многом играет роль человеческий фактор. Уж человеческий фактор нельзя предсказать.

Вообщем я пасую и ответить на ваши вопросы не могу) Мб кто поумнее заглянет на огонёк и предложит ряд сценариев и причино-следственных связей, которые прояснят этот вопрос для вас.

Сегодняшние данные, 85-75 ярдов вливаний и средненькие показатели говорят, что без стимуляции сегодня нельзя. но мало ли, может они чё-нить придумают. Другую стимуляцию.

"я высказался, что прогноз - это дело глупое) те, кто делают прогнозы - дураки, не понимают, что прогнозы делать нельзя."

А давайте попробуем так:

1. С какой долей вероятности можно говорить о том, что рыночную экономическую систему ждёт крах?(мой ответ - 100%)

2. С какой долей вероятности можно говорит о том, что после краха рыночной экономической системы, мир перейдёт к распределительным экономическим системам( мой ответ - 90-95%)

Ну, а далее,зная метафизическую основу(как модно сейчас говорить) существования рыночной экономической системы,т.е., что такое есть прибыль и с чем её едят, человеку погружённому во все эти графики, нетрудно сделать и далеко идущие выводы.

1. С какой долей вероятности можно говорить о том, что рыночную экономическую систему ждёт крах?(мой ответ - 100%)

Маркс, умный мужик, 170 лет назад тоже давал всякие 100%-е вероятности. Что производственные отношения, общество, бла-бла-бла... И весь его круг был в них уверен. Результат - вокруг вас.

С одной стороны - Маркс ничего не давал, а с другой - был октябрь 17( хоть и вопреки некоторым марксизмам), после которого многое поменялось.

"Результат - вокруг вас."

Результат говорит ,что мир на пороге 17-го.

Впрочем Ваше отписка говорит о том, что Вы реально не понимаете,-"что есть прибыль и с чем ея едят".

Впрочем Ваше отписка говорит о том, что Вы реально не понимаете,-"что есть прибыль и с чем ея едят".

мышление качественными понятиями и неконкретным семантическим полем - это обычно лажа. я не буду оперировать методологией, которая приведёт меня к какой-нить лаже. Я понимаю, что другой в этом вопросе нет, но это не значит, что стоит пользоваться этим фуфлом.

---инфляция снижается из-за низкой скорости обращения денег и делевериджа. Да и бабло хрен знает где висит...---

Не-не-не. Этот вопрос как бы нужно плотнее разобрать. В нем вся соль. Суть то как раз в том , а где висит бабло?

Что же касается скорости обращения денежных средств, то без каких-то финансово емких изменений в экономике эта величина скорее всего будет постоянной, верно ?

Отсюда вывод. Инфляции нет потому что число денег в обращении не растет.

Верно?

И еще. Мы же обсуждаем куда уходят американские деньги от QE3 ? Во что они вкладываются? Причем здесь график иностранных инвестиций в США? Как раз таки отток иностранных инвестиций и может быть, если по каким -либо причинам повышается привлекательность инвестиций для местного бизнеса. Они просто выдавят иностранных бизнесменов в более привлекательные места. Домой :)

Суть то как раз в том , а где висит бабло?......Мы же обсуждаем куда уходят американские деньги от QE3 ? Во что они вкладываются?

ответ нарисован на графике выше. ниже нуля - это как раз в чём висит бабло.

Что же касается скорости обращения денежных средств, то без каких-то финансово емких изменений в экономике эта величина скорее всего будет постоянной, верно ?

камрад, ну умоляю не надо гадать. возьмите данные или спросите у кого-нить, но не надо гадать. Это какой-то ужас АШ, что данными оперируют полтора камрада. Надо с этим заканчивать...

скорость для м1:

скорость для м2:

Инфляции нет потому что число денег в обращении не растет

число денег в обращении я привёл на графиках в добавке к 2-м статьям.

Причем здесь график иностранных инвестиций в США?

как пример для представления потоков туда. именно в акции. А фонда росла.

plaksivaya_tryapka интересная статья Игоря Аверина "Так существует ли Банковский Мультипликатор?" http://www.warandpeace.ru/ru/exclusive/view/51506/

Глянь.

там теорию автора (не ТС) разбили в пух и прах:

Используя КРИВОЙ метод анализа и результаты получаются ОТФОНАРНЫЕ, ну по меньшей мере СПОРНЫЕ!!!plaksivaya_tryapka, небольшой вопрос есть к вам. Вот тут недавно ролик даже выкладывали интересный про механизм кризиса и пути его преодоления, в частности, понижением кредитной ставки. А что в России происходит? Почему ставки по кредитам очень высоки? Ведь это по идее должно усугублять кризис. Какова логика подобных действий?

я реально в финансах плохо шарю. сам давно думаю над этим, но понимания сути у меня нет( с одной стороны это логично. Но вот смотрю эмпирически... ну есть например китай, зелёная линия, которого нельзя обвинить во вредительстве себе:

ну вообще приличные ставки. и после 2010-го даже подняли. насколько я понимаю, ставки не живут сами по себе, они следуют за необходимостью. В беларуси огромная инфляция и огромные ставки и это не мешало им расти... китай на 5-6-7% нормально рос...

Вы относитесь к экономике как к физике. В физике ускорение свободного падения 9,8м.с2 при любой власти, политике, социальном и экономическом строе, вот вы и считаете, что в экономике то же самое - все формулы и пустулаты работают ВСГДА и при ЛЮБЫХ раскладах. В релаьности этого нет. В реальности экономика описывает все только данный конкретный момент то есть в конкретнх условиях учитывающих от экономического и политического строя, вплоть до пожеланий ВЛАСТНЫХ элит, что есть гораздо более тонкие материи.

И вот в такой экономике, которая ровным счетом лженаука, а лишь математическая модель конкретных экономических условий с учетом политических, социальных и прочих условий жизни вплоть до конкретных пожеланий властных элит, вы пытаетесь задать вопрос : "-а что математика говорит о вот этом конкретном явлении?".

А математика молчит. Понижение кредитной ставки поставит нынешнюю властную элиту под угрозу потерю власти. Ведь появятся новая волна "заработавших состояние", а мест в элите и так нехватает, и только поэтому в денежно-кредитной политике никаких изменений не будет.

Почему сейчас еще выгодны высокие кредитные ставки? Вы вспомните приватизацию 90-х, власть получила себе средства производства - заводы, фабрики, инфраструктуру на личный откуп, но работает этов се пока у народа есть деньги. ДЕньги можно заплатить, а можно дать в долг.Теперь вспомните что получил народ от перестройки - квартиры. Вот пока этот капитал народа не перейдет к власти, кредитная накачка будет только усиливаться, а заводы закрываться, как спусковой крючек кредитной накачки. А вот когда накачают систему чрезмерно, что без власти, продав "квартирку" никто бизнесмо заняться не сможет, то есть власть получет выжженое поле, от тут и будут думать как дальеш строить экономическую модель, то есть над новой математической моделью своих пожеланий.

А сейчас, как Влад не будет говорить "нужно снижать кредитную ставку", он будет лишь говорить, и пиздить за невыполнение своих слов недимона с министрами, как-будто не он их поставил. Сейчас суть тандема - показывать кипучую работу ничего не делая.

в чём-то вы конечно правы, но вы слишком максимизируете это явление.

Если вы когда-нибудь ходили на большом корабле, типа баржи, вы должны знать что в барже время отклика на поворот руля КОЛОССАЛЬНОЕ, то есть закладываешь руль и ждешь. Закладывать нужно строго по градусам и не нервничать - баржа обязательно повернет. По-этому все движения нужно закладывать заранее на время отклика.

Государство такая же баржа - хочешь ее повернуть, нужно руль двигать заранее и на строго отведенное количество градусов для маневра.

Теперь посмотрим на нашу страну. Влад дает приказ штурману закладывать руль, размашисто влево - всем соц гарантии, работу через нац проекты и т.д. И страна обязательно должна была бы повернуться в сторону указанную Владом. Но рулевой недимон начинает препираться с Владом: "-рано, неуспеваем, давайте лучше внедрим MNP и отменим мобильное рабоство, а обычное оставим...." и т.д. в том же духе. В итоге баржа как шла по предыдущему курсу так и идет.

Только вот, оказывается, что заложить резко руль влево невозможно - в нынешней экономике для этого нет денег. А дальше простой вопрос, Влад что, идиот и не понимает, что сначала нужно подправить экономику, а только потом резко закладывать влево, или Влад специально отдал эти приказы зная что они не выполнимы и рулевой их отменит, зато громко заявив эти приказы произвести впечатление на пассажиров (электорат)?

Вот и гадай, что же лучше, что кормчий дебил, или что он считает народ тупым что тот поведется на это фуфло...

Кредит - это деньги в экономику из ничего...

Т.е. кредит добавляет бабла в оборот, а товары - в оборот добавляет производство.

Поэтому увеличивать предложение кредитов - понизив ставки - нужно с учётом роста производства товаров. Эти два процесса - должны работать как тяни-толкай... но только когда нет лёгких денег с фондового рынка - которые потом конвертируются в баксы и уплывают в офшоры.

У нас инфляция и так 6%... и больше.

Кредит - это деньги в экономику из ничего...

но если на кредит увеличат производство или производительность, то всё ок.

Так точно... я про этот тяни-толкая и упомянул.

Но кому нужно производство, если можно в финансовом мире получить сверхприбыль и уныкать её за бугор путём офшорных сделок... а потом вкласть их взад в строительство очередного торгового центра для китайских товаров.

А производство - что производство, сложно это... Мы не Китай.

Были тоже такие мысли, что низкий кредит имеет смысл под производство делать. А то ведь народ накупит айфонов... И ладно бы их в России производили. Но тогда депрессняк получается - производста нет, все качаем ресурсы по старинке и на экспорт.

Ну, да... так и есть.

Но наша власть нынче хитрее делает. Она даёт специальные и очень дешёвые кредиты - целевые на развитие производства... Но это тоже вариант не самый лучший - тут волосатые руки и ноги - рулят...

Вот и один из ответов))

С 2008го все гадают, почему США ещё не рухнули? А те плевать на всё хотели, и по прежнему живее всех большей части ещё живых. Теперь многое встало на свои места. Комраду plaksivaya_tryapka респект за хорошую работу!)

С 2008го все гадают, почему США ещё не рухнули?

не-не-не, я просто показал, что печать не привела к сильной инфляции, потому что связь от денежной базы (печати бабла ФРС) к деньгам реальной экономики, которые определяют инфляцию, не прямая. она там хрен знает какая косвенная, т.к. проходит через несколько преобразований. Все эти преобразования снизили инфляционный эффект от напечатанной кучи бабла.

т.е. там ответ почему они не рухнули (или не скатились в большую инфляцию) именно от печати. но ведь есть причины для будущего обрушения и другие. Ну например конкуренция с востоком: http://aftershock.news/?q=node/27055

Я не слишком точно высказался. Теперь понятно почему США не рухнули ПЕЧАТАЯ деньги :) Правда у них такое впечатляющее количество проблем, что непонятно как тут можно выкрутится.

Но всё равно -очень интересно наблюдать за развитием ситуации с проблемами у мирового гегемона, и его верных слуг (а также всего остального мира).

Думается, что дело тут в том кому идут эти деньги, и в чьих карманах оседают.

У конечных потребителей денег нет, деньги идут в банки, а следовательно не будет никакой высокой инфляции.

Я нифига не понимаю в финансах. Тупой мол. биолог) Но как то не могу понять. Можно нарисовать сколько угодно денег и все нормально? Абсурд.

Можно нарисовать сколько угодно денег и все нормально? Абсурд.

ну начнём с того, что так всегда и происходит. рисование денег - это предельно обычная ситуация. Если например у вас выросло кол-во товаров, агентов и т.п. в экономике, то конечно им нужно больше денег на товарно-денежные отношения и их нужно подпечатать и т.п.

Ещё пример - выдавая кредит, денежная масса растёт, возвращая - падает. По этой причине когда начинается возврат кредитов без выдачи новых экономике сильно плохеет. И кстати удобное средство для компенсации сокращения денежной массы из-за возврата кредитов - подпечатать.

скажите Makarinec2, а за счёт чего развивалась система аминокислот, белков и РНК в архее? почему они "размножались" и размножились? Почему всё получилось хирально-чистым?

Но если я правильно понимаю в последние годы со стороны пиндостана мы наблюдаем гипетрофированное печатание денег. Нет?

сама по себе печать - да, огромна и гипертрофирована. но это абстрактный параметр, это лишь один из денежных агрегатов - денежная база, синий на графике. Хотя строго говоря, именно агрегатом она не является, но опустим. Более приближённый к реальности агрегат, который при этом является "дочерним" к денежной базе - м2, зелёный:

я не вижу у зелёного ничего гипертрофированного (именно по зелёному нужно определять гипертрофированность). Растёт себе ровно и монотонно и год за годом. У синего - да. но это абстрактность. То, что синий абстрактен, видно даже по реальности - он вырос в 3 раза (напечатали кучу баксов), а инфляция крайне низка. Как так получилось-то? Как так получилось - это отдельный вопрос и он немного затронут здесь. Важен факт, что ну вот так получилось, что это суровая реальность и она такова.

подробнее про агрегаты можете читнуть например здесь: http://www.semestr.ru/ks293

ну как так получилось в древности, что аминокислоты сложились в белки и всё такое и зародилась самовоспроизводящаяся жизнь.

Но какое это имеет отношения к деньгам?

никакого) просто раз уж объявился мол. биолог на АШ, то решил не терять возможности и спросить)

спс, я загуглю упомянутое.

http://aftershock.news/?q=node/203515 + есть полезные комменты. думаю у вас ещё увеличится понимание вашего вопроса.

Страницы