А помните прикол: золото - это защитный актив?

А теперь серьезно.

Золото - актив сложный, даже коварный, с богатой (и кровавой) историей. Даже в 20-го веке самые раздемократичные и правовые государства нет-нет да и вытряхивали из податного населения золотые излишки. О местах, где к жизням граждан относились с меньшим пиететом, и говорить нечего. То есть идея "иметь золотишко на чёрный день", когда этот чёрный день настанет для всех, довольно слабая. Конкретно в США после принудительного выкупа золота за полцены в 1933 году, до декабря 1974 владеть золотом в слитках и монетах было запрещено, под страхом тюрьмы, исключения делались лишь для коллекционных монет, имеющих самостоятельную ценность.

Однако не всё гладко и в относительно благополучные времена, когда наделённые силовым ресурсом люди не правят бал. Приобретая "физику" в РФ, Вы автоматом покупаете дисконт в 10-20 процентов к цене покупки при дальнейшей продаже. Примерно то же самое - и в других странах.

Конечно, есть разного рода "металлические" счета, дистанционное приобретение и хранение слитков, но это, на мой взгляд, в той или иной степени нивелирует суть физического золота как защитного актива, делая его в той или иной степени "бумажным".

Про физику - всё, теперь про "лирику", т.е. про золото "вообще", которое розничный инвестор может приобрести только в виде "бумажных" деривативов, типа ETF или фьючерсов.

С момента отвязки цены доллара от золота в 1971 году, мы имеем всего три долгосрочных тренда: бурный рост (1971-1980) с коррекцией в 1974-76 годах, снижение (1980-2001) и новый рост (2001-2025), где можно также выделить коррекцию 2012-2015 года. При этом, событием 2025 года можно считать пробитие долгосрочного сопротивления на уровне ~220 постоянных долларов.

Однако для оценки "защитности" нужно понимать масштабы изменений, а они таковы:

- 1971-1980: рост в ~8 раз (с коррекцией на 30%)

- 1980-2001: падение в 4.87 раз, или на 79.5% от пика

- 2001-2015: рост в ~4.75 раз, примерно до уровня предыдущего пика, с последующей коррекцией на 33%.

- 2015-2025: рост в ~2.2 раза к среднему за 2025 год, в ~2.9 к максимуму года

- 2001-2025: рост в ~7 раз к среднему за 2025 год, в ~8.7 к максимуму года и свыше 10 раз - к максимумам уже 2026 года.

То есть никаким "защитным активом" тут и близко не пахнет. Это классический сырьевой товар, который, к слову, до 2011 года коррелировал с нефтью. Только потом нашлась сланцевая нефть, а вот "сланцевого золота" - увы, не нашлось.

Что было бы, если бы мы взяли биржевое золото в любой форме, подержали его и через какое-то фиксированное время продали? Мы бы чаще получили прибыль или убыток?

При начале инвестирования в 1974 году, при промежутках покупки и продажи в n лет, мы получили бы реальную прибыль (т.е. с учетом инфляции) в таком проценте случаев:

Продажа через N лет:

3 года: 51,02%

5 лет: 53,19%

10 лет: 52,38%

То есть примерно в половине случаев мы бы остались в убытках. Нда, хороша "защита", нечего сказать.

Немного улучшает ситуацию подход с регулярными покупками, но тут важен год, в котором мы вступаем в игру.

Например, если бы мы начали регулярные покупки в 1974 году, то в ~70 % прошедших лет наш совокупный портфель был бы прибыльным (в реальном выражении).

Мы были бы ещё более успешны, если бы начали покупки в 2000 или 2005 годах: портфель был бы прибыльным всегда, за исключением 2001 года.

Однако всё намного хуже, если мы начинали бы покупки ближе к концу повышательного цикла: начав покупать в 2010, мы бы имели прибыль в 8 годах из 15, в 53% случаев.

Ещё хуже дело обстояло бы, если бы начали покупать в 1980: в прибыль бы наш портфель вышел лишь в 2006 году, правда, с тех пор он оставался прибыльным. Но на протяжении более, чем половины срока инвестирования портфель был бы "красным".

У профессиональных финансистов это называется "бета выше альфы", то есть фаза рыночного цикла важнее качества выбора из определённого класса активов.

Даже такой поверхностный ценовой анализ показывает цикличность золота, соответственно, прибыльность (или даже простая "защитность") зависит от фазы цикла, в которую мы его приобретаем. Конечно, с учётом цикличности и пониманием рисков золото в долгосрочный портфель брать можно - если готовы терпеть многолетние просадки.

Чтобы понять, куда (скорее всего) пойдёт цена, надо посмотреть на баланс спроса и предложения. Вот балансовая табличка за последние три года (World Gold Council).

| Производство | 2023 | 2024 | 2025 |

| Добыча | 3 644,10 | 3 650,40 | 3 671,60 |

| Резервы производства, сумм. | 67,40 | -53,80 | -73,60 |

| Переработка вторсырья | 1 234,40 | 1 365,30 | 1 404,30 |

| Производство общее | 4 945,90 | 4 961,90 | 5 002,30 |

| Спрос | |||

| Ювелирное производство | 2 191,00 | 2 026,60 | 1 638,00 |

| Промышленное производство | 305,20 | 326,20 | 322,80 |

| Электроника | 248,70 | 270,80 | 270,40 |

| Прочее пром.пр-во | 47,10 | 46,50 | 44,20 |

| Стоматология | 9,40 | 8,90 | 8,20 |

| Инвестиции | 945,50 | 1 185,40 | 2 175,30 |

| Слитки и монеты | 1 189,80 | 1 188,30 | 1 374,10 |

| Слитки | 781,70 | 862,80 | 1 068,20 |

| Официальные монеты | 293,50 | 199,90 | 170,50 |

| Медали / сувенирные монеты | 114,60 | 125,60 | 135,40 |

| ETFs & аналоги | -244,20 | -2,90 | 801,20 |

| ЦБ и аналогичные институты | 1 050,80 | 1 092,40 | 863,30 |

| Зарегистрированный спрос | 4 492,50 | 4 630,60 | 4 999,40 |

| Прочий спрос | 453,40 | 331,30 | 2,90 |

| Спрос, всего | 4 945,90 | 4 961,90 | 5 002,30 |

| Цена золота на LBMA (US$/oz) | 1 940,50 | 2 386,20 | 3 431,50 |

Со стороны предложения видно, что цена в $2000/унцию вполне комфортна для добытчиков, но её превышение вызывает рост интереса к переработке золотосодержащего вторсырья. При этом, кратно нарастить добычу, скорее всего, не получится, и при сохранении спроса цена продолжит расти.

Но возможно ли такое сохранение?

Из основных компонентов спроса относительно стабилен спрос со стороны электронной промышленности. Спрос со стороны ювелирки упал на четверть, со стороны ЦБ - на ~20% (с учетом монет - больше). Весь прирост драйвит мелкий розничный (ETF) и средне-крупный (слитки) инвестор.

Куда побежит хомяк инвестор после январской разгрузки - догадаться несложно. Так что без каких-то ОСОБЫХ событий, которые вновь вызовут интерес к золоту у крупных инвесторов и центробанков, цена вряд ли опять вырастет, скорее, наоборот.

Это хорошо видно на картинке спроса и предложения 2010-2023: приток золота в ETF становится отрицательным с некоторым лагом от начала снижения цены, и продолжается до тех пор, пока цена вновь не начнет расти.

В интерактивном обзоре стоимости производства видно, что полная стоимость производства (AISC) золота составляет $767-$2126, при средней в $1365, а чистая стоимость производства (TCC) (т.е. без учёта инвестиций в добычу) - $383-$1598, при средней в $994. Это говорит о том, что нижняя планка долгосрочной цены лежит в районе $1500, т.к. при этой цене запуск новых проектов, скорее всего, прекратится, а краткосрочно цена может уйти и ниже $1000, при этой цене становится невыгодна часть уже существующей добычи.

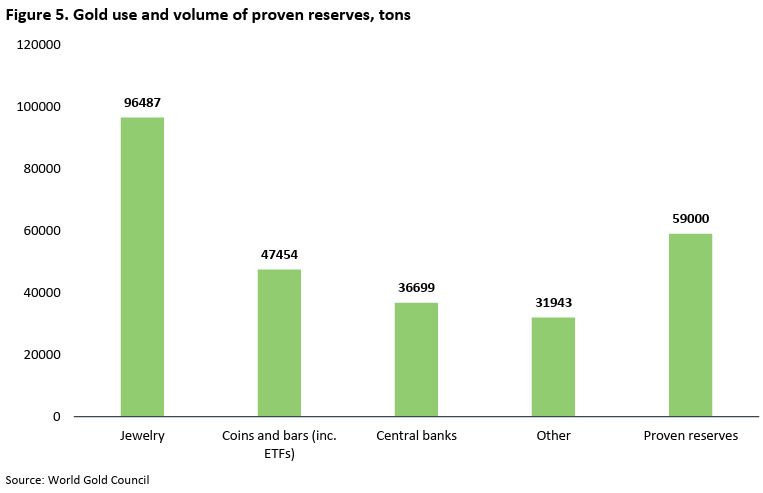

Однако есть ещё фактор, о котором следует помнить. Это фактор накопленных объемов золота.

Эти накопленные объемы превышают текущую добычу во много раз, и если по какой-то причине на рынок золота придут эти владельцы, цена может оказаться на сколь угодно низком уровне. Другой вопрос, что вряд ли владельцы реального золота станут так глупо поступать. Продавать золото на низах и покупать на верхах - прерогатива спекулянтов и розничных инвесторов.

Данный пост не является индивидуальной инвестиционной рекомендацией.

Комментарии

Ну, не 20% дисконт, НДС давно отменен, на реальном рынке физического золота спред порядка 5% от курса (в зависимости от того, какой используется для расчетов - Форекс или ЦБ), во время сильных колебаний, конечно, больше. До 2022 года НДС был 20%, поэтому спред был выше, в районе 10-12%. Из-за НДС отечественные слитки покупали мало, в основном брали монеты, а слитки мелкой фасовки возили в основном из Швейцарии и Германии на беспошлинные 10000$ и продавали брокерам примерно на 10% дороже. Командировочные менеджеры этим промышляли - два заезда в нужные места по дороге в аэропорт в Швейцарии и из аэропорта в Москве, и штука баксов на виски на пустом месте. Уйма этих слитков и сейчас по рынку ходит.

Вы буквально привели пример того, почему этот актив защитный, но делаете противоположный вывод

Каша какая-то. Это защитный актив, зачем ему прибыль? Пофиг

Зачем-то измеряете золото в долларах, читай делая его производной бумаги и делая соответсвующий вывод, что он, блин, бумажный! Высчитывайте его покупательную способность, например в гамбургерах на местах, да хотя бы в попугаях измеряйте.

Я предлагаю смотреть на золото, как физический эквивалент всех товаров и услуг производимых на планете. Если добыча золота не поспевает за вливанием бумаги в экономику, то его ценность растёт и да, после коллапса, его ценность сильно упадёт, но будет стремительно расти по ходу восстановления экономики

Вы говорите верно но можно сказать ещё проще. Золото это и есть деньги согласно их классическом определению. Что доллар, что рубль, что любая бумажная или если угодно цифровой ровая валюта имеют риск эмитента и могут превратиться в ноль. С золотом это может произойти только при тотальном уничтожении цивилизации. Так что если выбирать защитный актив. То золото на случай экономических неурядиц. А гречку и патроны на случай тотального краха.

Надо использовать более энергоемкие эквиваленты стоимости - биткойны например. ДОбыча биткойна уже убыточна, и ожидается скорый и быстрый подьем этой валюты до 1000000 долларов. Но еще не поздно. Кстати биткойн это и красивое ювелирное изделие если его правильно вставить;

Дома золото 10-20 грамм не для накопления, а для сохранения жизни.

Почитайте про золото в Блокадном Ленинграде или на территории бывшей Югославии..

Т.С. чтобы не вводить в заблуждение тех, на кого рассчитан твой пост, выложи здесь 15- летний расклад по стоимости золотых монет, которые Сбер всегда продавал и продаёт сейчас. Окажется, что монеты не просто защитный актив, а весьма ИНВЕСТИЦИОННЫЙ.

И ещё: оказывается, что монеты можно вывозить ч\з таможню, декларируя их номинальную стоимость. (напр.100 рублей) но ценность их при попытке реализовать за границей будет далеко не 100р.

Текущий прогноз цены золота: $10000 за унцию к 2030 году. Однако этот прогноз имеет все шансы осуществится в этом году.