В свое время по работе приходилось очень много слушать бизнес ФМ. Особенно запомнились аналитические врезки с Григорием Бегларяном. Если среди читателей АШ есть слушатели этого радио, то наверняка его новостные блоги вы слышали и не раз. В целом же всех этих биржевых аналитиков особо никогда недолюбливал, но Бегларян всегда вызывал у меня неподдельное уважение. Может, конечно, голос у него такой уверенный, в общем, не суть.. Сегодня в ленте новостей на глаза попался пост из его ТГ канала, коим и хочу поделиться.

красный - SP500, синий - настроения американских домохозяйств

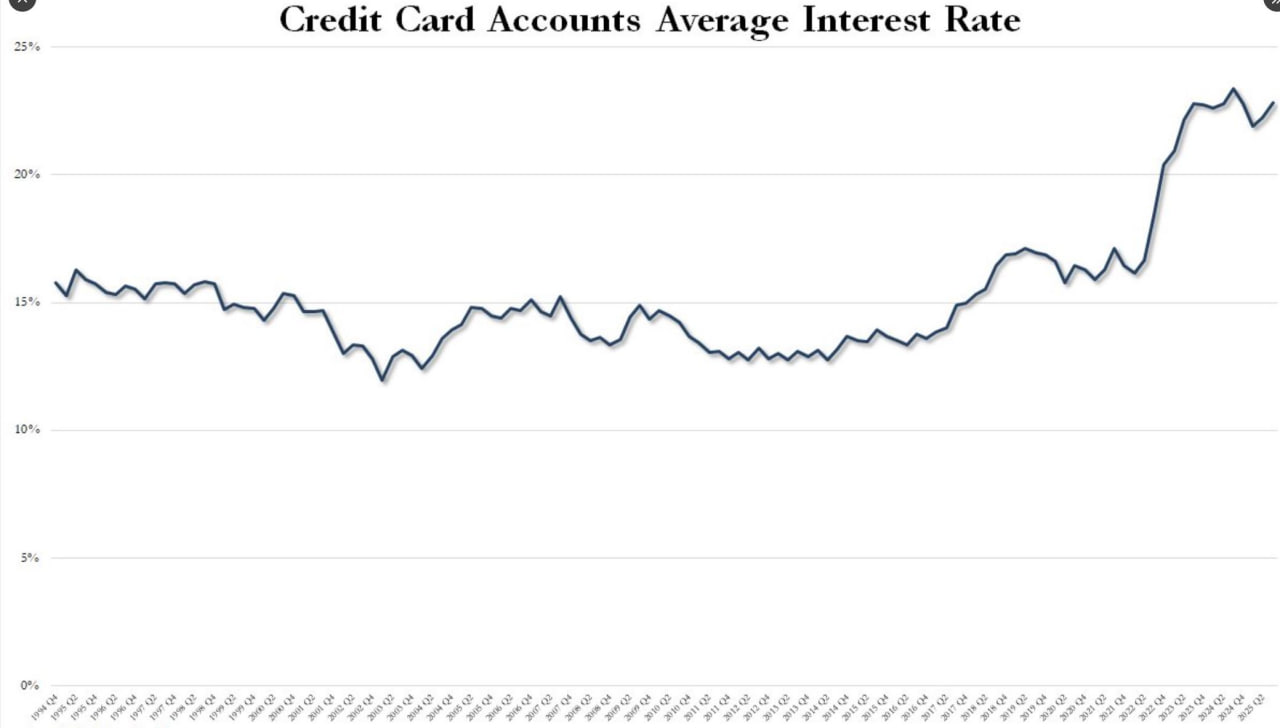

Средние ставки по кредитным картам

А вот это интересно, и очень похоже, что финансовая система действительно очень быстро переходит на финальную стадию существования.

На иллюстрации (выше) дается динамика фондового индекса SP500 к показателям настроений американских домохозяйств. Мы видим, что впервые за всю историю наблюдений, рост фондового индекса более не приводит к аналогичному росту оптимизма домохозяйств, и эта ситуация продолжается уже второй год, а это уже можно считать устойчивой тенденцией.

Очевидно, что состояние дел в реальной экономике значительно хуже, чем дается в официальной статистике, и важно, что потребительская модель экономики под угрозой распада, поскольку механизм денежной трансмиссии сверху вниз стал ломаться.

Снижение ставки от ФРС должно было бы принести серьезное облегчение вниз по цепочке. Более дешевые кредиты, более легкие заимствования, оживление потребления, однако по факту механизм традиционной трансмиссии не сработал.

Диаграмма (выше) демонстрирует, что ставки по кредитам для домохозяйств остаются устойчиво высокими несмотря на снижение процентной ставки от ФРС.

ФРС снизила ставки, но банки этого не сделали, более того, кредитные ставки банков растут, нарушая зависимость от ключевой ставки. Почему? Потому что потребительское кредитование стало механизмом извлечения прибыли, а не инструментом денежного обращения.

ФРС может снизить стоимость резервов, но банки оценивают потребительский риск с премией. Домохозяйства попали в ловушку: зарплаты уже не растут, запас сбережений исчезает и по сути, крайний бастион с кислородом для потребителя это кредитные карты. Поэтому банки и стали ужесточать кредитные требования и премии за риски.

Когда ФРС повышает ставки, проценты по потребительскому долгу мгновенно растут, но когда он режет, они почти не двигаются. Такая асимметрия является определяющей чертой рынков фиатных кредитов на поздней стадии.

Смягчение денежной политики уже не приносит облегчения, но увеличивает разницу между стоимостью денег для элиты (корпораций, инвестиционных фондов и банков) и ценой денег для всех остальных, включая не только бедных, но и весь средний класс. Де-факто, ФРС просто стимулирует вершину пирамиды.

Снижение ставки ФРС сейчас приводит лишь к поддержанию цены на активы и поддержке рынка капитала (что делает богатых еще богаче), но зато ужесточает стоимость кредита для домохозяйств (что делает бедных еще беднее). Поэтому и падают настроения домохозяйств даже несмотря на рост фондовых рынков.

По сути, ФРС изменила свой социальный мандат и больше не кредитор последней инстанции, а насос ликвидности первой инстанции для капитала.

Мы вступили в эпоху, когда смягчение денежно-кредитной политики уже не приводит к смягчению в экономике ,а ужесточение — к дисциплине. В обоих случаях стоимость просто переносится из реальной экономики в финансовую надстройку. Кредитный канал исчез и денежно-кредитная политика больше не управляет деньгами.

Комментарии

Хватай вокзал, мешки отходят ….

Про финансовую систему США, которая переходит на финальную стадию существования, ничего сказать не могу, но крах их самих неизбежен. Концовочка моей поэмы «Заокеанская держава», которую написал несколько лет назад:

И дальше б шло примерно так,

Поскольку нет ей конкурентов.

Господь вмешается в бардак,

Причем, без всяких сантиментов

Господь не любит тех империй

Он их немало развалил.

Содомский грех тогда измерил,

Гоморру серою спалил

Когда ж явился в Вавилон,

Увидел самомненья всходы

Он тем разрушил сей пилон,

Что языка лишил народы

Когда придет Он в Вашингтон,

Увидит дерзкий вызов Богу.

Развалит грешников притон,

Придет трындец тому чертогу!

Он длань тяжелую поднимет,

И полной чашею воздаст.

В геенну грешников низринет,

Всех остальных суду предаст

Чтоб никогда бы не забылись

Уроки, что ни дать, ни взять.

В сердцах навечно б поселились

Господь и Божья благодать

Аминь!

Мамочки! Он ещё и пиит!

б, бы, бы, б!

Ну, да! Не только "б, бы, бы, б!"

Что написано пером, то не вырубить топором

Снова какой-то конец в устах какого-то аналитика.

"Эта музыка вечна" (с)

Обычный инфоцыган

В США деньги можно получить двумя способами. Первый - взять кредит. Второй - поработать на того, кто взял кредит.

Система неустойчива, но является хорошим пылесосом. Может модифицируют. Будут давать пособие малоимущим, или базовый доход.

Где будут брать товар и чем за него рассчитываться.

Основная проблема. А нули начислять на кредитки вообще несложно.

Товары будут брать в Азии, Европе, России и прочих папуасиях. А рассчитываться за него по облигациям ОФЗ когда нибудь потом.....может быть (если будут себя хорощо вести)

Как там в старой поговорке?

Если ты должен рубль, эт твои проблемы, если ты должен мильён- это проблемы твоего кредитора. А пендосы должны гораздо больше

Хех. Похоже вы верите, что США - это самая большая экономика мира.

Я не знаю в чём там мерять размеры. Но если судить по долгу то да

ИМХО это говорит о следующем. Если раньше практически каждое домохозяйство было акционером какой либо компании и было кровно заинтересовано в росте фондового рынка, то сегодня произошла консолидация акционерного капитала и прежняя масса мелких инвесторов перестали быть инвесторами.

Приведу в пример ОСАГО. Чем больше штрафов, тем дороже полис. Также и здесь, всему виной огромные долги. Чем больше долгов, тем выше риск банкротства, тем выше ставка для таких заемщиков, а их сегодня практическое большинство.

Если не поддерживать цены на активы, то рухнет буквально все. Ибо все эти активы заложены и перезаложены в разных деривативах. И если все это начнет падать, банкротами станут все - и бедные и богатые.

Ну это не соответствует действительности. Наоборот в 2025 году отмечено рекордное участие капитала домохозяйств в фондовом рынке. Не все конечно работают на бирже на прямую, но более 60% домохозяйств через инвестиционные, паевые и пенсионные фонды вкладываются в рынок акций. Доля акций в активах американских домохозяйств достигла исторического максимума – Публикации – Finversia (Финверсия)

главное ещё блэклайвсматтер (BLM-ам) правильно объяснить, что через госфонды раздачи денег и бесплатной еды они все акционеры всех ваще банков мира, то они сразу возлюбят это государство белых господ😆

Наиболее состоятельные 10% американцев владеют 89% всех акций в США, что является рекордным показателем. Об этом свидетельствуют данные Федеральной резервной системы (ФРС) США. В свою очередь, на долю остальных 90% американцев пришлось около 11% всех акций. Это данные за 2021, но пропорция вряд ли изменилась сильно.

Речь вроде шла не о пропорциях )) Пропорции из вашего примера касаются практически все страны и Россия здесь не исключение. Меньшинство всегда владеет большинством активов, депозитов и других ништяков... на то и капитализм.

Мне кажется упор Бегларяном сделан на то , что есть разрыв виртуального богатства в виде роста фондового рынка и то, что люди (домохозяйства) ощущают в реальной экономической жизни. И разрыв этот достиг ужасного размера ))

При этом всё же 60% американцев так или иначе участвуют в фондовом рынке своими средствами. Да , они не так велики как у горстки институциональных игроков, но что будет с и так плохими настроениями когда рынок снизится?

Я удивлён что это вообще работало. Жирные 90-ые тому виной. Господа изображали ответственных людей. 8-D Сегодня капитал показывает закон больших чисел, вот и всё. Их лицо - шакалье рыло. Остальное - вуаль. Как вам бешеные шакалы в кружевах? 8-D Будет ещё веселее. Ведь надо же кого-то кушать?

Эти рефлексы амёбы надо знать. Если у России будет достаточно средств поражения, то кушать будут не её. Главное донести до ганглиев этой твари эту простую мысль. Кушайте у себя. На Восток не ходите.

Посмотрев этот фильм

Игра на понижение (фильм) — Википедия https://share.google/K6fYVg9yu4Fbz0RPY

Знаете к каким выводам я пришла?

То, что творится в экономике Америки просто запредельно мутно.

Как я поняла их схему ипотечных кредитов.

Сначала кредиты выдавали под реальные активы , имеющие определенную стоимость. Т.е. жилье брали люди, имеющие стабильный заработок.

Потом, банкиры решили- если ипотеку стабильно платят, то надо придумать акции для этого сегмента рынка. И начали продавать акции на беспроигрышные кредиты. С акций банки имели небольшой процент( 2?), но из- за огромного количества ипотек деньги поплыли в карманы банкиров.

Но, риелторы на местах, тоже хотели свой стабильный процент, и начали навязывать ипотеку тем, кто не имел постоянного заработка, а то и ,вообще, бомжам. Продажи росли. На одного человека могли повесить по несколько ипотек, прильщая низким процентом( который сгорал в случае неуплат и мог приравняться к 200%)

Обеспеченные акции назвали ААА, а , фактически, невозвратные( выданные бомжам) обозвали В.

Чтобы система не рухнула акции В выделили в отдельный пакет( СПО?)

Там самым обеспеченным акциям присвоили тоже название ААА.

Из этого пакета выделили опять акции В и создали следующий пакет начинающийся с акции ААА .

Люди по всему миру их покупали тем самым раздув цену каждого строения в 20раз. А чтобы люди не заподозрили неладное, рейтинги рисовались от балды, не основываясь на реальном положении дел...Писались красивые отчеты...

Ребята, это афера века! Развод по полной) Фильм скучноватый, часто приходилось непонятные термины гуглить, но он того стоит.

После того кризиса из всех утюгов кричали, что во всем виноваты деривативы и надо объявить им уничтожающую войнушку.. но что-то так никто и не объявил.

Т.е. виноватыми назначили бомжей, которые в срок не расплатились?

Ну если совсем упрощать, то да.. ))

Банкиры нашли тогда философский камень, и с этой своей прелестью не могут расстаться до сих пор. Это такой специфический вид наркотической зависимости.

Это CDO или обеспеченное долговое обязательство, которое и начало потом перепродаваться итд. В составе могут быть как хорошие долги так и разный мусор. Их как инвестиционный продукт начали перепродавать и совершать всякое непотребство. Собственно сейчас делают тоже самое только в гораздо больших масштабах на цифровом уровне

Т.е из мусора выбирают не самый плохой мусор и так несколько раз, а потом считают его не самым плохим?

Ипотечные кредиты банки выдавали людям с низкой платежеспособностью. Мусорные кредиты собирались в некие пулы, нарезались на транши и продавались как Обеспеченное долговое обязательствои или CDO. Эти транши получали высший рейтинг ААА итд от рейтинговых агентств, хотя по сути были основаны на рискованных активах. Ну а когда заёмщики массово перестали платить по ипотекам, стоимость CDO рухнула, а поскольку они были на балансах банков по всему миру, убытки стали системными вот тут и возник кризис и в первую очередь кризис доверия. Банки перестали проводить заимствования друг другу, понимая, что у всех на балансах не активы, а мусор. Сейчас то же самое есть в секторе только не ипотечного кредитования в первую очередь, а корпоративного, некие CLO или обеспеченные кредитные обязательства

Например банк выдал 100 кредитов, но Вместо того чтобы ждать 25 - 30 лет, пока их ему вернут, он собирает эти 100 кредитов в один большой "пул" и этот "пул" долгов он продает инвестиционной компании . Эта инвесткомпания выпускает некие "облигации" CDO, которые продает инвесторам, на тех же биржах. Вот немного другая ситуация на нашем рынке, но суть такая же и примерно понятно кто профинансирует банкет потребительского угара https://www.vedomosti.ru/finance/news/2025/03/24/1099741-t-bank-upakoval

Т.е у нас тоже надувают пузырь для обвала экономики?)

Поэтому я акции не покупала и покупать не собираюсь.

В свое время я учила как рассчитываются акции, то , что происходит сейчас , даже близко не отражает того, чему меня учили.

Это лохотрон. Где большее значение имеют статьи в желтой прессе, чем экономическая( производственная) составляющая.

А Сбер пошёл другим путём: https://www.kommersant.ru/doc/8120187 сначала всё выкупил, а потом https://www.kommersant.ru/doc/8177610 вот

Ваши ссылки не открываются.

По автокредитам скажу- банки вкрай оборзели .

При ставке 25% годовых из 685тыс.₽ взятых в кредит - 150тыс.₽ -доп. услуги. Если в течении 30 дней не подать заявление об отказе об исполнении договора и возврате денежных средств на основании ст. 32( о защите прав потребителей) с приложением копии сертификата ( о гарантии ответственности) и реквизитов счета, то платить придется еще и проценты по этому сертификату. Если брать потреб .кредит ( деньги на руки) , то процент поднимается до 35-40 годовых. О каком восстановлении экономики в таком случае можно говорить? И инфляция в 4% в этом случае выглядит, как красивая сказка для просточков)

Странно.

Крайний бастион... Последняя плоть...

Крайняя же!

Да. А бастион последний. Жаль, что иксперд не в курсе.

Со всем уважением к автору, разве в России кредитование не источник прибыли для банков? ))

https://t.me/investblog_ru/31310

В России с 1991 капитализм. А вот в СГА(США) и Западной Европе был капсоциализм. По причине существования СССР. И только теперь они возвращаются к норме. Так что им "ан-масс" будет ещё немало удивительного на пути к классическому викторианскому идеалу. 1% господ. И 99% нищих. И никаких тебе "средних классов". Что это вообще такое?! 8-D

Не рост среднего класса есть следствие появления СССР, а появление госкапитализма СССР и Китая, рост среднего класса на Западе - все это уравнивание доходов явилось реакцией общественных систем на определенный этап развития производительных сил - как нас учит марксизм. Если бы средний класс был зарегулирован волюнтаристски, то и появлялся, и исчезал бы быстро, а не медленно.

Бегларян несет ахинею, я бы таких аналитиков гнал поганой метлой: настроения домохозяйств ограничены сверху и снизу, а биржевой индекс не ограничен ничем - поэтому кривые на первом рисунке можно располагать др относительно др как угодно. Все, что следует из этой картинки - биржевой индекс должен скорректироваться когда-то, но не ниже, чем до 5000. Если прогнозировать финансовый крах, нужны другие рисунки для доказательства.

В горизонтальной плоскости график идёт параллельно индексу.. до 19го

Вы откуда цифру коррекции взяли, из головы своей?

Я ж Вам предельно прозрачно объяснил, что эти горизонтальные совпадения можно проводить где угодно - как захотят бегларяны и багдасаряны. Можно и по более раннему периоду 2001-2007, где они также параллельны др др и (почти) оси Х. А можно и по более позднему, 2022-2024. Подвигайте мысленно обе кривые вверх-вниз др относительно др.

Оценку взял по размерам предыдущих коррекций в зависимости от коррекции потребительских настроений. Это грубая эвристическая оценка "на глаз", а точнее нужно считать в экселе и взять конкретную количественную модель.

Нужен возврат к социализму. Все банки в России нужно национализировать в единый ГосБанк. Частные банки изжили себя. Ростовщичество - зло, как завещал Иисус Христос, и что запрещено Кораном! Госмонополия операции с валютой, на экспорт и импорт товаров. Ставки по кредитам - 1%, по вкладам - 0,5%. Госмонополия на продажу топлива и электроэнергии по стабильным ценам.

https://zhab.livejournal.com/83028.html

Увы. Это невозможно. Ответственность прировняли к репрессиям не зря. Они даже Почту смогли просрать под маской "неэффективности". Озон и ягода цдеки выгодно, Почта с самой большой базой не выгодно. Увы. Пара расстрелов после десятка допросов и было бы выгодно. А так нет. Как и прочие ритейлы, банки и строительство. Слишком много предателей. Не переварить.

Так и хочется вставить фотку "а кто это сделал?" Наверное Байден с Обамой, псы шелудивые.

"даже Почту смогли просрать"

26 сентября с главной почты г. Иванова (областной центр, 350 тыс. населения) послал в г. Кинешму (районный центр, второй город Ивановской области, 75 тыс. населения) простое письмо (это 90 км по шоссе или железке, полтора часа езды, в общем). Оно пришло туда 14 октября. Три (сука!) недели. Ответ три дня не могли отправить из-за очень странного графика работы местных почтовых отделений. Идёт до сих пор. Почта России - эта штука посильнее, чем "Фауст" Гёте.

Любая госструктура в первую очередь несёт социальные (рабочие места для обывателей, "теплые" места для "родных человечков", связь с отдаленными районами и проч), а не экономические (прибыль) функции. На то, чтобы Почту России вывести из миллиардных убытков, нанимали Страшнова. Он вывел в прибыль и заплатил себе премию под сотню миллионов. Завистники подняли скандал, любители уравниловки разожгли скандал на всю страну и Страшнова уволили. После этого в Почте России сменилось несколько управляющих, но у всех их она продолжает стабильно генерировать ежегодные миллиардные убытки. Понятно, что после случая со Страшновым ни один вменяемый управленец не пойдёт работать в Почте России.

Львы мух не ловят. А сейчас почта оказалась именно в таком положении. Или гнать машину в соседний город с одним -двумя письмами или ждать,пока наберётся достойный отправления груз.

Можно убытки в одном месте компенсировать прибылью в другом. Если верно помню, Страшнов наладил посылки из Китая раньше озона и вайлдберриз и ему осталось купить интернет-магазин за какие-нибудь 10 млн чтобы Почта России могла занять в этой нише доминирующую роль поскольку у нее ПВЗ уже были по всей стране. А сейчас каждый россиянин от младенца до старика платит на содержание Почты России 100 рублей в год (вместо того, чтобы неявно получать часть прибыли) и таких статей на убыточные госструктуры множество. Вместо россиян прибыль от перевозок идёт в карман Бакальчук и ее аналогов. А адепты СССР счастливы, что вырвали себе глаз чтобы сосед заработал на рубль меньше.

Так точно. Сейчас снова запоют о той же неэффективности которой убивали СССР. Намеренно. Умышленно. Преступно. Именно с целью дерибана. То что до введения уравниловки и отъёма частной собственности в 1956 всё работало эффективнее капитализма нужно забыть. Как будто это был злобный Сталин, стоящий за плечом. Это он нагонял эффективности, а не система поощряла эффективность. Вот эти крикуны и есть предатели, которых очень много. Увы. Это и есть хрущевизм. Это и есть какельство. С добрым лицом и заботой разделить общее на своё. Доказать как угодно неэффективность госуправления - это их цель. И, судя по Почте, они всё ещё правят.

А когда он был? Это не социализм, а госкапитализм.

По каким нафиг кредитам?

По каким нафиг вкладам?

Какую нафиг продажу?

Будете смеяться, но во времена СССР самая низкая ставка по вкладам в государственные Сберкассы (до востребования) составляла 2 % (с дореволюционных времён). Полпроцента она стала после превращения Сберкасс в Сбербанк имени одного "эффективного менеджера".

Страницы