В продолжение темы О фондовом рынке, в которой упоминалась Программа создания акционерной стоимости публичных акционерных обществ (ПАО), которая была представлена в январе 2025 года.

Программа организована Банком России и Мосбиржей в целях поддержки лучших рыночных практик эмитентов, благодаря сохранению ценностей корпоративной культуры, повышения инвестиционной привлекательности эмитентов для увеличения их акционерной стоимости.

Кто не в теме, то под акционерной стоимостью понимается рыночная капитализация ПАО, отражающая ожидания инвесторов в отношении роста курсовой цены акций и дивидендных выплат.

По данную программу был создан Индекс Мосбиржи создания стоимости.

Минимальное число участников программы – четыре!

На старте в него попали шесть эмитентов:

- Мосбиржа (тикер MOEX);

- Эн+ Груп (тикер ENPG);

- ЭсЭфАй (тикер SFIN);

- Европлан (тикер LEAS);

- МТС-банк (тикер MBNK)

- Промомед (тикер PRMD).

Данная программа является ещё одним «кирпичиком» для обеспечения роста капитализации фондового рынка не менее чем до 66% ВВП к 2030 году и до 75% ВВП до 2036 году.

Цели программы являются:

- Краткосрочная – сохранение ценностей корпаративной культуры и поддержка лучших рыночных практик, привлечение внимания инвесторов к компаниям, придерживающимся таких практик.

- Долгосрочная – сохранение инвестиционной привлекательности компаний.

Ключевые задачи программы:

1) введение цели создания акционерной стоимости, как эмитента корпоративного управления для эмитентов и как принципа ответственного инвестирования для институциональных инвесторов;

2) формирование сообщества эмитентов, придерживающихся высоких стандартов корпоративного управления, включающих в себя полноценное раскрытие информации о своей деятельности;

3) предоставление аналитически инструментов для инвесторов (фондовые индексы и публичная аналитика);

4) создание информационного ресурса на сайте Мосбиржи, включающего в себя данные (показатели) об эмитентах-участников программы.

Участвовать в программе могут любые ПАО.

Участие добровольное и бесплатное.

По поводу «добровольного» участия:

Минфин и Банк России рекомендовали компаниям с государственным участием к марту 2026 года определиться с перспективами вхождения в индекс эталонных эмитентов, рассчитываемый Московской биржей с июля 2025 года.

ПАО может получить статуса участника программы при ОДНОВРЕМЕННОМ выполнении следующих условий:

1. Обыкновенные и привилегированные акции, торгуемые на Мосбирже, включены в первый и второй листинг.

2. Внедрены ключевые положения Кодекса корпоративного управления, рекомендованный к применению акционерными обществами, ценные бумаги которых допущены к организованным торгам, письмом Банка России №06-52/2463 от 10.04.2014 г., направленные на обеспечение равных и справедливых условий реализации прав акционеров, информационной прозрачности, устойчивого развития ПАО в среднесрочной и долгосрочной перспективах.

3. Раскрывается консолидированная финансовая отчётность и иная информация, подлежащая раскрытию в соответствии с требованиями законодательства РФ.

4. Наличия у ПАО кредитного рейтинга, присвоенного одним из кредитных рейтинговых агентств, включённого Банков России в реестр.

5. Экономические требования:

- средний за последние три отчётных года темп роста активов и выручки в реальном выражении.

Для банков в качестве аналога выручки используется сумма валового процентного дохода, валового комиссионного дохода и чистого прочего операционного дохода.

Для лизинговых компаний – сумма валового процентного дохода, дохода от операционной аренды и чистого прочего операционного дохода.

Для страховых компаний – сумма страховых премий, брутто.

Допустимое отклонение при расчётах 1%

- дополнительный плюс для эмитентов, которые ежегодно осуществляют выплаты дивидендов;

- дивидендная политика должна соответствовать рекомендациям Банка России, изложенным в письме №ИН-02-28/9 от 08.02.2024 г.

«О подходах к определению и раскрытию дивидендной политики»;

- фактические дивидендные выплаты соответствуют утверждённой дивидендной политике;

Чтобы стать участником программы необходимо разработать стратегию создания акционерной стоимости, которая должна быть:

- краткой и понятной;

- содержать информацию о деятельности компании, ключевых финансовых показателях, сведения о рыночной капитализации, об объявленных и выплаченных дивидендах за последние 3-5 лет., а также о размещённых и находящихся в обращении ценных бумаг;

- цели должны быть одновременно и амбициозными, и реалистичными;

- основные положения стратегии должны быть опубликованы на официальном сайте компании;

- в качестве ключевого целевого индикатора стратегии может использоваться «совокупная доходность для акционеров» (Total shareholder return или TSR), которая объединяет дивидендную доходность и доходность, полученную инвесторами от положительной переоценки акций.

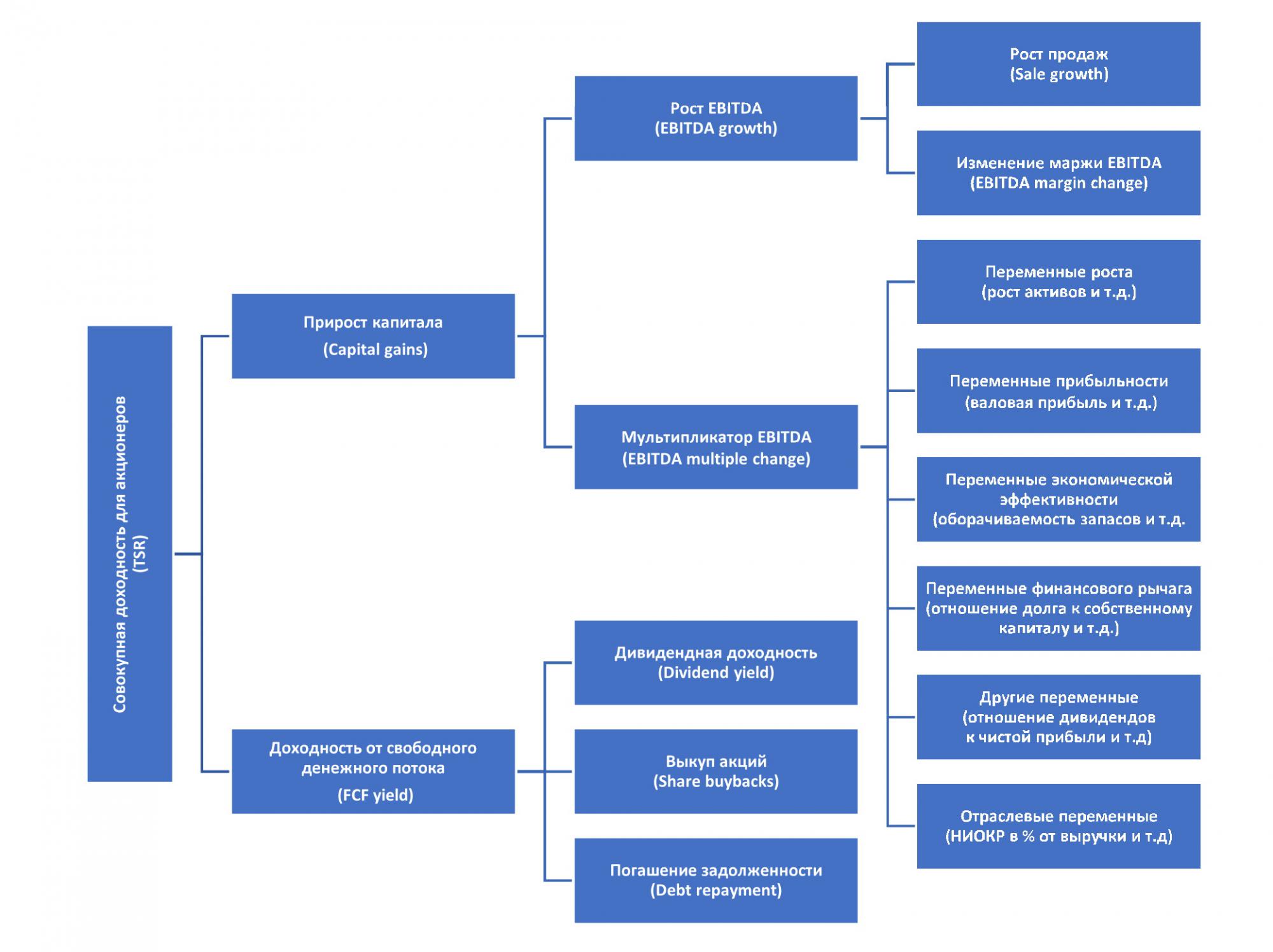

Модель создания акционерной стоимости выглядит так

Расчёт TSR на основе модели производится следующим образом

TSR = EBITDA growth + EBITDA multiple change + FCF yield

Для тех, кто не в теме:

EBITDA – прибыль до вычета расходов по процентам, по налогу на прибыль и по амортизационным отчислениям

EBITDA multiple change = EV/EBITDA, где EV – стоимость компании (EV=MC+Total Debt – C, где МС – рыночная капитализация, Total Debt – сумма краткосрочной и долгосрочной задолженности, С – денежные средства и их эквиваленты), EBITDA – прибыль до уплаты процентов по кредитам, налога на прибыль, амортизации основных средств и нематериальных активов.

Представленная выше модель позволяет определить, что основными драйверами роста, которые прямо или косвенно оказывают влияние, TSR являются:

1) Прирост капитала (capital gains), на который влияет:

- рост EBITDA (EBITDA growth), которых зависит от роста продаж и увеличения маржи EBITDA (EBITDA margin change);

- мультипликатор EBITDA (EBITDA multiple change), который зависит в том числе от роста активов, валовой прибыли, оборачиваемости запасов, финансового рычага;

2) Доходность от свободного денежного потока (FCF yield), на которую влияет:

- дивидендная доходность (dividend yield);

- выкуп акций (share buybacks);

- погашение задолженности (debt repayment).

Участник программы имеет право в любой момент отказаться от дальнейшего участия в программе.

Оценка соответствия ПАО всем критериям программы проводится ежегодно. Не позднее 1 августа каждого года ПАО направляет в Банк России и Мосбирже необходимых пакет документов с информацией для подтверждения статуса участника программы.

Информация об исключении Мосбиржей акций ПАО из базы расчёта Индекс эталонных эмитентов раскрывается на сайте Мосбиржи и Банка России.

Всё это позволит сформировать у инвесторов и акционеров представление о деятельности и текущем состоянии бизнеса эмитента, ожидания по цене акций и дивидендным выплатам.

Программа носит бессрочный характер.

...

Источники:

1. Информационное письмо Банка России о Рекомендациях по разработке стратегии повышения акционерной стоимости №ИН-02-28/68 от 13.01.2025 г.

2. Информационное письмо Минфина России N 05-08-05/89313, Банка России №ИН-01-28/101 от 12.09.2025 г. «О рекомендациях по организации работы с розничными акционерами публичных акционерных обществ с государственным участием».

3. Положение о программе создания акционерной стоимости публичных акционерных обществ, разработанное ПАО «Московская Биржа ММВБ-РТС», 2025

4. Рекомендации Банка России по разработке стратегии повышения акционерной стоимости

Комментарии

Вот интересно, дополнительная денежная масса оказавшаяся в экономике за счет выплат больших зарплат, например - она как быстро на фондовый рынок начинает влиять? или вообще не начинает...

Зачем туда? Дивов нет или мизер. Цены акций на дне. Все оптимисты и готовы ждать неопределенно долго? Сомневаюсь. Живые деньги на вклад, максимум.

Ушли на долговой рынок и биржевые фонды!

Да. Тоже вариант.

Вы про западный сектор же написали, хотя, судя по тому что новорег, скорее всего просто просто говном решили измазать

Очень интересная оценка! Смешная!

У нас 5-6 млн активных инвесторов! Это ни о чём!

НПФ главным образом вкладывают в долговой рынок!

До СВО около 70% всего фри-флоатера была в руках нерезидентов! Теперь никто не заинтересован в капитализации рынка, потому что капитал не особо привлекают там!

Полагаю, что наша денежнаямасса уходит на западные биржи, а не на наши, у нас люди предпочитать бабки хранить в банках, а именно финансовых банков (которые специализируются именно на спекуляциях на фондовых рынках), я у нас не припоминаю

Возможно, частично, вы правы!

По данным Morgan Stanley

Сколько там наших неизвестно! С другой стороны, обычному розничному инвестору туда путь заказан! Много припонов и рисков ради 500-1000 баксов в месяц кидать на западные рынки!

Надувание пузыря с надписью "Да вы капитализацию Apple-то видели?!!!"

Учитывая выступление Алексея Миллера на XIV Петербургском международном газовом форуме - «Рынок газа 2025-2035: новые очертания в условиях трансформации», возможно Газпром к 2050 году будет так стоить

На этот сценарий держу ГП. ))

"Вдруг повезёт" )

На самом деле неплохой инструмент с кучей плюсов и инфляцию затормозить и деньги вложить в собственные активы и ВВП подрастёт и кучу новых профессий подтянуть. Нужно понимать, что этот, как и любой другой инструмент, не хороший и не плохой, вопрос в том, как он используется, забиваются ли молотком гвозди или разбиваются головы. И в этом плане у нас он сильно недоиспользуется, хотя может много пользы принести. При этом он рисковый, это да, но до уровня западного балагана ему как до Китая раком,а при этом западный сегмент хоть и трещит, но держится и держится уже много лет, а значит потенциал использования очень высокий

В штатах и Европе пузырь так долго надували во многом за счет национальных колониальных сбережений.

У нас этого ресурса нет.

И пылесосили деньги со всего мира создавая образ успеха и роста разных индексов

У нас и пузыря нет. Но и фондового рынка тоже - то, что его изображает, по степени цивилизованности проигрывает даже барахолкам 90-х.

Эт точно. Всякий стыд уже потеряли.

Единственная проблема с этим рынком, что это государственная программа, а все госпрограммы обычно кончаются чем-то вроде павловской реформы или 1997 года, для тех, кто всё же решился вложиться в ГКО.

Государство всем выплатила потом! Кто не скинул и скупил у тех, кто "бросал" данные бумаги, стали миллионерами и миллиардерами, вложив ничтожно мало своих кровных! Участники тех событий сейчас с теплотой вспоминают тот период! На пустом месте можно было стать богатым, главное не надо было бояться, что кругом орут "пожар", "волки" и т.п.

Даа, и облигации, которые давали вместе с зарплатой, и ГКО, всё это только для сильных духом - то есть для тех, кто понимает в инсайдерской торговле. Впрочем, как и везде в мире.

Напротив. Единственная проблема с этим рынком, что он предназначен для спекуляций активами, а не для инвестиций в развитие.

Сколько пафоса для казино. Конечно межотраслевыми балансовыми моделями заниматься то уже некому.

Абсолютная чушь. Капитализация при полнейшем недоверии к финансовым и экономическим властям может расти только в одном направлении - в обратном, к нулю. А вернуть доверие можно будет не раньше, чем придёт новое, небитое поколение инвесторов - мы уже наелись, спасибо, инвестировать в билеты Спортлото намного надёжней.

Далеки вы от финансового рынка! Там уже через полгода мало кто вспомнит, что их кинули под конец прошлого года!

Если бы кинули однократно - возможно. Но кидают раз по десять в год - не дают забыть.

Для начало нужно определится про какой рынок речь! Рынков много!

За полгода текущего рынка инвесторов на российском долговом рынке кинули на деньги 14 раз! Конечно, часть возобновит выплаты через какое время. Часть будет возвращено через суд. Другая безвозвратно канет в лету!

Если заниматься (иметь доступ) инвестированием на мировые рынки, то там почти каждый денег то там, то тут где-то кого нагрел! И это нормальный ход вещей!

Капитализация российского фондового рынка составляет 26,6% от ВВП – ТАСС, 16 мая 2025 г.

За счет кого(или чего) предполагается более чем удвоить оную капитализацию в программе что сказано сказано?

Я задам примитивный вопрос:

а зачем миноритарию рост капитализации конкретной акции? Это же означает, что с ним отказались делиться прибылью. Будь это частная компания - для её владельца всё понятно - всё в дело, всё в оборот. А если ты обычный дядя Вася и ты купил чтобы попробовать сохранить денежку, а тебе один раз фигу, другой раз фигу, а в третий может и вовсе "принудительный выкуп" или "делистинг".

Может вместо этих лозунгов стоило бы навести порядок, чтобы за обман миноритария дяди Васи с 10 акциями пришлось реально ответить по закону. Помните этот как его там "народный IPO" от известного синего банка ? Там ещё кажись были допэмисси-разбавления,

По акциям ЮГК.

Вопрос неправильно ставится. Дело не в том, чтобы нарисовать высокую капитализацию - у нас много компаний с высокой капитализацией, но рынка их акций нет. Повышение капитализации как самоцель - никак не будет связано с ВВП и не обеспечит роста экономики. Важна не капитализация, а емкость рынка акций компании - и не исключено, что разработчики программы рассматривали показатель роста капитализации именно как показатель, отвечающий за увеличение объемов рынка. Но в реальности это так не работает. Капитализация будет расти темпами, сопоставимыми с темпами роста выручки компании (плюс/минус) - если смотреть в среднесрочной перспективе. Излишки денежной массы так не связать. А вот при размещении большого пакета бумаг эмитента и эмитент с гораздо большей вероятностью сможет реализовать инвест проекты, обеспечивающие прирост стоимости компании, и, соответственно, ее капитализации. С другой стороны, повышение емкости рынка связжет и больший излишек денежной массы, снижая тем самым инфляцию. За счет размещения небольших пакетов акций эмитенту реализации прорывных инвест проектов не достичь. И денежную массу так не свяжешь. Только за счет размещения крупных пакетов (50, 80, или даже 90% от ук). Той же Почты, РЖД, и т.д. Но никто не станет размещать такой пакет из-за возможной потери контроля. Поэтому у нас не рынок акций, а рынок облигаций. А с облигаций - развития не будет, привлечение ресурсов дорогое, только для поддержания текущего бизнеса (трудно представит развитие, например, гугла, за счет размещения облигаций, звучит как анекдот). Единственный выход - это использование акций с различными правами голоса. Они широко используются во всем мире. Крупнейшие технологические компании США и Китая поднялись именно на этом. Другими способами российский рынок не поднять. И не привязать развитие бизнеса к рынку акций. Вопрос о том, какой объем денежной массы можно связать за счет развития рос. рынка акций при таком раскладе - открытый, но некоторые расчетыпоказывают, что текущей денежной массы даже будет маловато

В первую очередь фондовый рынок это источник привлечения "бесплатных" денег! Почему-то все об этом забывают!

.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Не так давно попался проект законопроекта по электросетевым организациям о том что они могут не платить дивиденды. Вот тут и появляется первый вопрос уже озвученный тут на ветке, а зачем это миноритарию?!?! Пока роль государства в большинстве компаний которые торгуются на рынке достаточно велика и пока не наведут на нем порядок, развитие фондового рынка возможно опять таки только за счёт самого государства, а тут возникает вопрос - а какой же это рынок?

Госкомпании никогда не выходили на биржу через IPO с привлечением капитала, так как они на ней оказались в рамках приватизации, поэтому у собственника* нет моральных обязательств перед миноритарными акционерами, как следствие, другая мотивация для работы.