Согласно информации, предоставленной JPMorgan Asset Management, цена казначейских облигаций (а доходность - пика - прим. ProFinance.ru), вероятно, достигла своего минимума на фоне признаков стабильного внешнего спроса и ожиданий того, что Федеральная резервная система США будет поддерживать государственный долг в случае необходимости.

«Я чувствую себя уверенно, поскольку мы видим низкую цену и высокую доходность», — сказал Боб Мишель, глобальный руководитель компании по управлению активами с фиксированным доходом, в интервью на Bloomberg Television. «В наших беседах с иностранными инвесторами мы не замечаем, чтобы они стремились избавиться от казначейских облигаций».

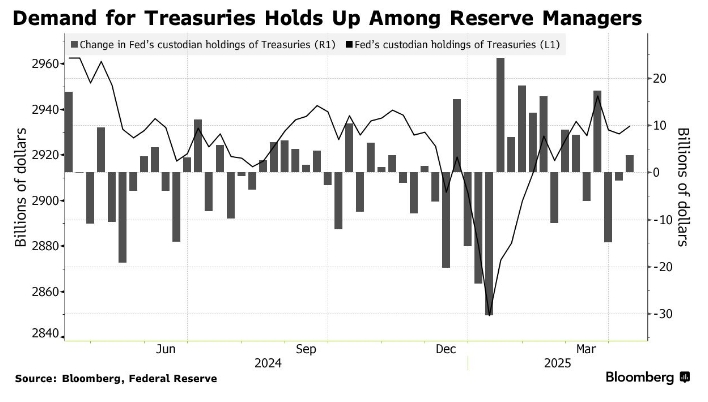

Спрос на казначейские облигации сохраняется среди управляющих резервами. Изменение в депозитарных активах ФРС казначейских облигаций (R1). Кастодиальные активы ФРС в казначейских облигациях (L1). Источник: Bloomberg, Федеральная резервная система

Эти комментарии были сделаны после того, как на прошлой неделе казначейские облигации США пережили самый большой спад с 2001 года. Это произошло из-за того, что масштабные торговые ограничения, введённые президентом Дональдом Трампом, и непредсказуемая экономическая политика ослабили спрос на эти ценные бумаги, которые традиционно считались надёжным активом в периоды финансовой нестабильности.

Обострение торговых противоречий усилило опасения по поводу и без того высокого дефицита бюджета США, который может увеличиться ещё больше, если Конгресс примет решение о снижении налогов.

Распродажа казначейских облигаций США на прошлой неделе вызвала слухи о том, что Китай, который является вторым по величине иностранным держателем этих ценных бумаг после Японии, может продать их в ответ на американские пошлины. Однако влиятельный представитель правящей партии Японии заявил, что не рассматривает возможность использования долговых обязательств в качестве инструмента переговоров.

Мишель отметил, что, согласно данным Федеральной резервной системы, иностранные центральные банки и управляющие активами недавно увеличили свои запасы казначейских облигаций. Он также обратил внимание на недавнее заявление президента Федерального резервного банка Бостона Сьюзан Коллинз о том, что центральный банк США «будет готов принять меры» для стабилизации финансовых рынков в случае возникновения проблем.

Последние данные Федеральной резервной системы показали, что за неделю, закончившуюся 9 апреля, объём казначейских ценных бумаг, находящихся в распоряжении иностранных центральных банков, органов денежно-кредитного регулирования и международных организаций, увеличился на 3,6 миллиарда долларов США после двух недель снижения.

Комментарии

Майкл Эдлесон, Усреднение ценности. Простая и надежная стратегия повышения доходности инвестиций на фондовом рынке, 1993

от 10.04

@trendyitreidy

И тут снизу постучали

Это чё?

JPMorgan успели себе новый 420-метровый небоскрёб в Нью-Йорке отгрохать, теперь им всё нипочём )