Чтобы комфортно оплачивать ипотечный кредит по ставкам от 25% годовых, рекомендуемая зарплата в Москве должна быть не менее ₽364,4 тыс., в Санкт-Петербурге — не менее ₽235 тыс.

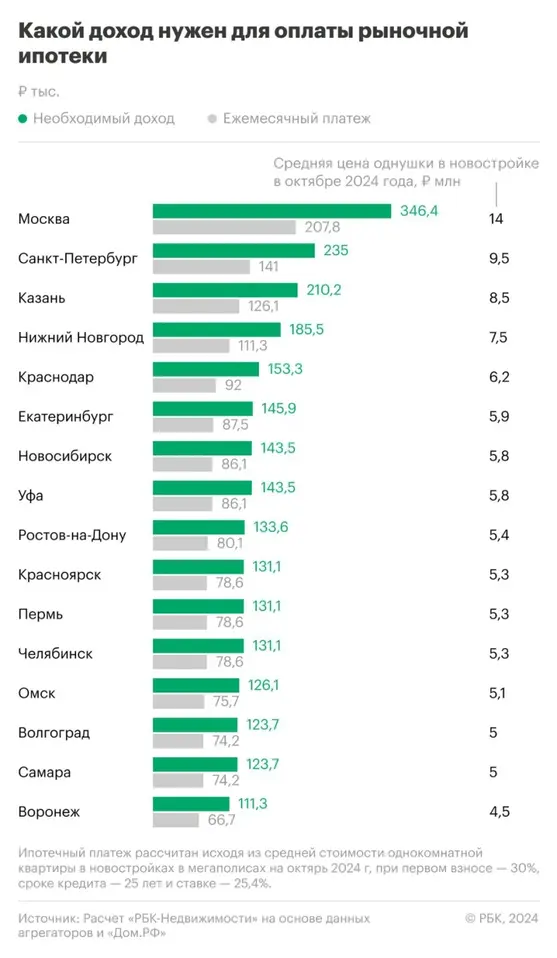

Чтобы оплачивать ипотеку по текущим рыночным ставкам под 25% за однокомнатную квартиру в новостройке в мегаполисах, необходим ежемесячный доход от 111,3 тыс. до 346,4 тыс. руб., рассчитала редакция «РБК-Недвижимости».

Для сравнения, в июле 2024 года диапазон необходимого дохода для оплаты кредита за однушку при ставках 18% годовых варьировался от 74,3 тыс. до 233,9 тыс. руб. Это почти в полтора раза меньше, чем нужно сейчас.

Как считали

В «РБК-Недвижимости» на основе ипотечного онлайн-калькулятора «Дом.РФ» и данных сервиса ЦИАН о средних ценах на квартиры (самый распространенных формат — 37 кв. м) в новостройках в городах-миллионниках рассчитали, какой рекомендуемый доход домохозяйства потребуется, чтобы обслуживать ипотеку по рыночным ставкам.

Для расчета среднего платежа по ипотеке был взят срок кредита 25 лет и минимальный первый взнос 30% (из-за надбавок ЦБ такой взнос сейчас считается оптимальным) и ставке по ипотеке на уровне 25,4% годовых. Ежемесячный платеж и затраты на обслуживание ипотеки были рассчитаны с помощью онлайн-калькулятора института жилищного развития «Дом.РФ». Примерная доля затрат на кредит оценивается на уровне 50–60% от дохода. Этот уровень, по оценке экспертов, практически гарантирует одобрение ипотеки банком и считается комфортным для обслуживания кредита.

Самая дорогая ипотека и самые высокие расходы

Исходя из расчетов, дороже всего обслуживание ипотеки обойдется жителям двух столиц, где самые высокие цены на недвижимость. Следовательно, в этих городах самые высокие требования к доходу. Больше всего для обслуживания ипотеки нужно зарабатывать москвичам — около 346,4 тыс. руб., чтобы платить в месяц 207,8 тыс. руб. за однокомнатную квартиру средней стоимостью 14 млн руб.

В Санкт-Петербурге, где новая однушка в среднем обойдется в 9,5 млн руб., платеж по ипотеке составит 141 тыс. руб., а необходимый доход для обслуживания — 235 тыс. руб.

В тройку мегаполисов с самой дорогой ипотекой и самым высоким доходом вошла Казань. Здесь за среднюю однокомнатную квартиру стоимостью 8,5 млн руб. нужно платить в месяц 126,1 тыс. руб., а зарабатывать около 210,2 тыс. руб.

В топ-5 таких мегаполисов также вошли Краснодар и Нижний Новгород, здесь для оплаты ипотеки нужно иметь высокий доход — 153,3–185,5 тыс. руб. в месяц.

Самая доступная ипотека и самые низкие расходы

Меньше всего среди всех городов миллионников платить по ипотечному кредиту нужно жителям Воронежа — около 66,7 тыс. руб., поскольку здесь самые доступные новостройки. Следовательно, и самые низкие требования к доходу — он должен быть около 111,3 тыс. руб. в месяц.

В Волгограде и Самаре, где цены на новое жилье тоже одни из самых низких среди мегаполисов, для оплаты ипотеки в 74,2 тыс. руб. нужно располагать ежемесячным доходом 123,7 тыс. руб. Похожие требования в Омске. Здесь ежемесячный платеж по ипотеке за однушку — 75,7 тыс. руб., а необходимый доход — 126,1 тыс. руб.

Ипотека стала недоступной во всех городах

С лета, когда была отменена массовая льготная ипотека, доступность новостроек сократилась еще сильнее. В июле диапазон необходимого дохода для оплаты кредита за однушку при ставках 18% варьировался от 74,3 тыс. до 233,9 тыс. руб. Это почти в полтора раза больше, чем нужно сейчас. Для одобрения ипотечного кредита по ставкам от 18% рекомендуемая зарплата в Москве должна была быть не менее 233,9 тыс. руб., в Санкт-Петербурге — не менее 164,8 тыс. руб., а во всех остальных регионах в среднем потребуется доход от 77,6 тыс. руб. Подробнее читайте в материале «Какой доход нужен для оформления ипотеки после 1 июля. Расчет по городам».

В то же время платеж по взятым в 2024 году кредитам гораздо ниже расчетных показателей. По данным аналитиков «Домклик» Сбербанка, медианный (то есть половина выборки меньше, половина — больше) платеж по ипотеке на российские новостройки по итогам июля-августа 2024 года составил 34,2 тыс. руб. Сравнительно небольшой размер платежа по ипотеке на новостройки в «Домклик» связывают с присутствием в этом сегменте льготных госпрограмм. Например, после 1 июля продолжают действовать семейная и IT-ипотека.

Недоступная ипотека

По текущим ставкам рыночная ипотека недоступна для большей части россиян, отмечают эксперты. «Доступность рыночных ставок сейчас существенно ограничена. Бесспорно, такие выплаты по кредиту может позволить себе не каждая семья», — отметил заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ Александр Цыганов.

Однако даже обладатели дохода в 346,4 тыс. руб. вряд ли будут всерьез рассуждать о целесообразности взять кредит под такие условия, добавил руководитель «ЦИАН.Аналитики» Алексей Попов. «Сколько бы ни зарабатывал человек, оправдать оформление ипотечного кредита на стандартных для предшествующих периодов условиях (с первоначальным взносом порядка 20%) при текущих рыночных ставках будет очень сложно — переплата по процентам окажется критичной даже при разумных темпах частичного досрочного погашения», — согласен управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов. «Собственно, банки сейчас и не выдают такие кредиты. То, что выдается, это немассовые и нестандартные кредиты с очень большим первоначальным взносом», — добавил он.

Комментарии

Значит, ну её эту ипотеку.

Считать надо конкретно. Сейчас жильё выгоднее снимать. Снять приличную однушку сейчас можно и за 40 - 80 тыс. в месяц. А лишние деньги откладывать. На депозит и/или в валюту. И уже через несколько лет думать о покупке своего.

В Амстердаме оказалось наоборот. При ставке около 1% была выгоднее ипотека. Потому что сдавали, в основном ипотечные квартиры. По цене выше ежемесячного платежа. То есть снимать - деньги на ветер. Если есть возможность, выгоднее ипотека

Вроде разумно. Если знать что на среднесроке недвижка дорожать не будет, скорее всего на перегретом рынке, так и будет.

В том то и проблема, посчитать точку перегретости рынка. Средняя ЗП растет, стройка из стандартных мегаполисов поедет в новые регионы

Если ставка поползет вниз или льготное дадут что то - цена пулей пойдет в рост

Туда нас и толкают. Из 'доступного ' жилья в 'доступную аренду'. В концовке народу белки принадлежать - ничего)), только цепи, тянущие на работу до конца жизни. Пенсионный возраст как раз увеличат.

В Москве вообще еще, кто-то, что-то покупает? С такими ценами?! Хотя если в доллары пересчитать, то не такие и большие в общем-то должны быть зарплаты.

360 тысяч на двоих - вполне реальная зарплата в Москве.

Да обычная зарплата. В среднем, москвич сейчас получает в районе миллиона - миллиона двести, если шевелится. 360 на двоих - это если пара продавец в пятерочке и охранник оттуда же.

P.S. Инфа из канала Артур Победоносец

Не стоит утрировать. Муж с зарплатой 150-160 и жена с зарплатой 100-110 - это не уникальная ситуация. По крайней мере для Москвы.

А "продавец в пятерочке и охранник оттуда же" - эта уж скорее пара киргизских братьев. Кстати, средняя зарплата охранника в Москве - 60 тысяч.

И?

РБК, гляжу, увидела проблему. А власти как по ней отписались?

Ни фига себе цены в Казани. За их однушку можно у нас четверку купить

Ладно Питер (про нерезиновую не говорю), но Казань?

Счетовод, где вы? Правда это или врут?

Плюс минус правда. Цены от 200тр за м.

При этом начали строить свечки с квартирками по 20м. И они идут уже от 4,5млн и выше.

Причём строчки как не в себя, кварталами. Я вообще не понимаю, где они берут столько ипотечников.

Ох, ептыть.

Вроде соседи с Пермью. Но уровень цен зашкаливает.

Когда были в Казане, вдоль дороги на Свияжск прям куча одноэтажных домов строилась, хотя давно было. Нафиг в человейник то селиться.

Да, на всех выездах коттеджные посёлки, прям как грибы растут. Но это для тех, кто побогаче, хотя с такими ценами уже не факт.

При этом строят просто мегамного. Кому продают, хз

Смотрю как раз сейчас дом где-нибудь в пригороде Казани, чтоб с газом и водой центральной и в районе 16-17 (а если еще и канализация центральная, то вообще жыр). Жена, правда, не хочет - говорит, нерусских (и не татар) многовато у вас там в Казани (а я ХЗ, я там не был ни разу).

Русских и татар примерно поровну. И не отличишь, разве что по именам. Из Средней азии есть, но в Москве наверное все же больше. Есть турки. Но тоже немного. И прочие, типа кавказцы наши, грузины, армяне и т.д.

За такие бабки хороший дом можно купить, все как хочешь, кроме центральной канализации, таких вариантов мало и они дороже. Выбирай хорошие районы, там чурок нет, татары в основном в пригороде живут, русские тоже есть, но их меньше, чем 50%. Так то чурок в процентном соотношении в Казани поменьше, чем в Москве.

Благодарю за ответ!

Да, предложений действительно много (по сравнению с моим Мухосранском).

Пока из-за канализации остановился на этом варианте: https://kazan.cian.ru/sale/suburban/294611523/

Но потом посмотрел карту - а там у вас, оказывается, паромная переправа Вот вообще неожиданно для такого города.

Вот вообще неожиданно для такого города.

Там что, реально по льду зимой?

Да. Есть такое. Это другой берег Волги.

Переправа платная, 300р что ли.

В межсезонье придётся объезжать по мосту. Плюс 20км

Это деревня, друг, на другом берегу Волги, если нужны блага мегаполиса на расстоянии 15 минут на авто, то этот вариант не подходит.

В статье есть неточность. Цены за новостройки, где можно есть возможность льготной ипотеки, а ставка ипотеки по рыночной цене. За 8,5 млн в Казани можно 3 или 4 комнатную купить в панельке в спальном районе.

Согласен с уточнением. Типа привыкли, что ипотека только для новостроек, а рыночной ставке можно и вторичку посмотреть. Она дешевле

И на текущий момент ипотеку в новостройках предлагают от 3-4% (как это выглядит в реале - не уточнял).

Никак не выглядит. Даже сбер льготную прикрыл. 27% это в реале

В городе множество рекламных плакатов, что ипотека на новостройку от 3% (аналогичные даже звонки поступают после просмотра квартир или домклик или авито) + плакаты 500 тр на первый взнос. Как это в реальности не узнавал, может лохотрон какой, как было в газпромбанке 7 лет назад - ипотека под, условно, 4-6%, но надо прибавить страховку, стоимостью примерно 30-40% от ипотеки.

В кзн большой разброс цен. Можно и за 5 млн взять однушку в центре в доме 1970-х годов постройки, а можно за 15 лямов однушку же в 25-этажном курятнике даже не в центре, но с подземным паркингом, школой, двором с уютным дизайном. В черте города в основном новостройки бизнес- и комфорт-класса, лютый эконом и соципотеку предлагают на выселках или за чертой города в основном. Новостройки в границах Казани 19 века будут 400-500 за метр, в границах 1930-1950х будет 200-400 тр за метр, в границах 1991 150-200тр, в границах 2024 можно и за 110тр найти.

У меня партнер взял трешку за 14 месяц назад в Казани. 4 добрал в ипотеку

Прикольно. Т. е. чтобы сейчас позволить себе ипотеку надо родить ребёнка и быть семейным.

Чайлд фри сосут)

Всегда

А можно поинтересоваться, откуда такой вывод?

Как откуда, семейная или сельская субсидируемая ипотека под 6%

Так обновление же вышло - только с детьми до 6 лет, это раз. А во-вторых,

Семейная ипотека

Вероятно ради этого и затевалось повышение ставок. Бездетные под 25+ процентов мало кто потянут. Только на льготную-семейную придётся рассчитывать.

Для семейки ввели 50 процентов первого взноса.

Странно, но в остальном мире считается, что на ВСЕ долги должно уходить не более 36% от вашего дохода. А на ипотеку - 28%. Некоторые указывают 32%. В любом случае не больше трети. А не половина, а то и две трети! Это уже не комфортный уровень - это каторга!

Я сейчас последний год выплачиваю ипотеку за квартиру теще.

При доходе в 200, платеж в 25 - это вполне комфортно. Но 32! 36! - это вообще как?

Ну, РБК посчитало, что 50-60% - это комфортно для россиян.

Это не комфорт для россиян. Это требование банка, чтобы платеж не превышал 50-60% официального дохода. Иначе большой риск.

Другое дело, что россиянам комфортнее часто бывает взять максимально возможную сумму кредита на возможно меньший срок. А это увеличивает месячный платеж. Вплоть до предельных 50-60%.

А какая в РФ медианная зарплата? (Про модальную вообще стыдно поднимать вопрос).

Не у Вас ли в трёхе одна комната перегорожена шкафом, для комфорта проживающих? (Была же недавно тема).

В 2023 году 46 с чем-то тыс.

Да, у меня.

И в чем проблема? Что я не хочу брать ипотеку под конские проценты?

Мне проще подождать чуть-чуть, благо дети у меня нормальные.

И вообще, вы пробовали содержать семью из 6 человек на одну свою зп?

Структура расходов разная. Поэтому ипотека может сжирать больше, чем в других странах.

Это как?

Ну как.... Квартплата с интернетом и телефоном тыщи 4-5. На еду ну пускай 10-15. На бензин ну 6-10. Цветы жене, и по текущим потребностям + на отдых отложить еще 20. То есть при зарплате 120-140, траты 50. А в европе было бы явно иначе.

Мы вообще-то говорим про % от зарплаты, а не цены.

Стесняюсь спросить, Вы что едите на 10-15?

А сколько по вашему на человека выходит? У меня вот уже больше 15 выходит и это я не хожу в общепит.

Каждый заход в магазин минимум штука. Заказ продуктов - в районе двушки, иногда до пятерки. В месяц порядка сотки примерно, сто двадцать. Москва, 4 человека, двое взрослых, двое детей. Отдельно беру пару раз в месяц мясо Мираторг, тыщ на 12-15. Это без общепита, кстати

А так: 1) налоги. Во "всем мире" когда говорят про доходы, имеют ввиду доход до уплаты налогов и только в основном у нас имеют в виду "на руки,"

2.) Туда же мед страховка и пенсионка, "во всем мире" часть этих страховок платит сам работник из своей "большой зп"

3) коммуналка и топливо для машины, "во всем мире' это более заметная часть затрат в процентах от дохода, чем у нас.

Страницы