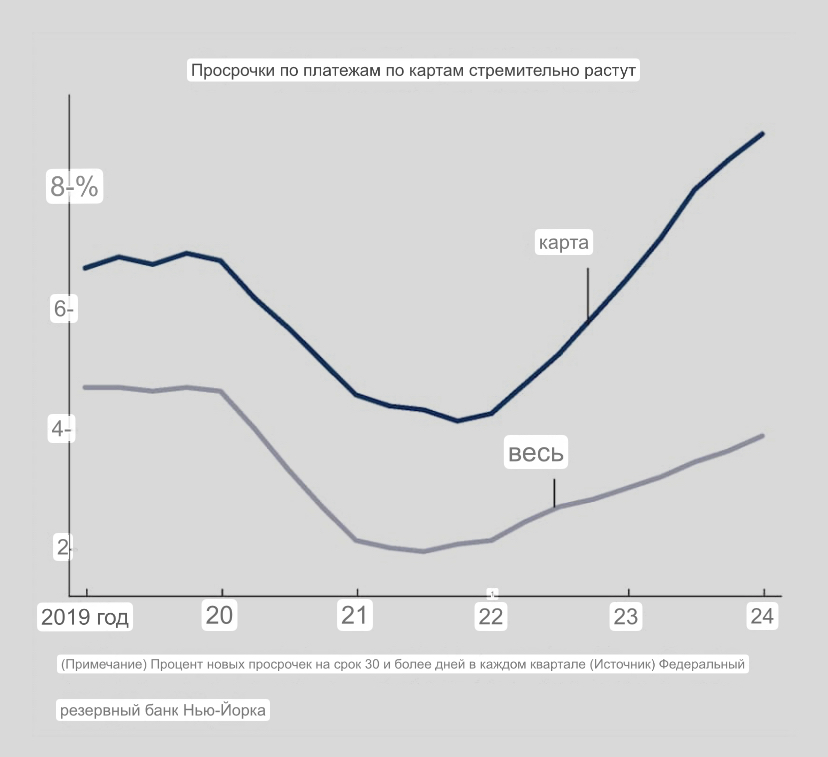

Согласно ежеквартальному отчету Федерального резервного банка Нью-Йорка, опубликованному 14 мая, доля новых просроченных платежей по кредитным картам в период с января по март 2024 года составила 8,93%, что является самым высоким показателем за последние 13 лет.Просроченные платежи и безнадежные долги, вероятно, будут расти среди групп населения с низким уровнем дохода, страдающих от инфляции. Поляризация американского потребления становится все более очевидной.

Доля платежей по кредитным картам, просроченных на 30 и более дней, выросла на 2,42 процентных пункта по сравнению с предыдущим годом, что стало самым высоким показателем за 13 лет, начиная с января-марта 2011 года; доля платежей по кредитным картам, переходящих в серьезную просрочку более чем на 90 дней, также выросла на 2,29 процентных пункта до 6,86%. Уровень просрочек по кредитным картам был самым высоким среди всех типов кредитов, включая жилищные и автокредиты, и имел самые большие темпы роста.

Общий объем задолженности домохозяйств в январе-марте составил 17,69 трлн долларов США, увеличившись на 3,8 % по сравнению с предыдущим годом и достигнув рекордно высокого уровня.

"Рост просрочек по картам свидетельствует о том, что финансовые трудности для некоторых домохозяйств становятся все более серьезными", - говорят эксперты. В частности, исследование показало, что просрочки резко возрастают среди домохозяйств с низким уровнем дохода и среди потребителей, которые используют свои карты до полного лимита.

Финансовые результаты крупнейших американских эмитентов карт также свидетельствуют о поляризации тенденций потребления между группами с высоким уровнем дохода, которые являются движущей силой потребления в США, и группами с низким уровнем кредита и низкими доходами.

American Express (Amex), у которой много состоятельных клиентов, сообщила о росте продаж на 11% в годовом исчислении до $15,801 млрд и увеличении чистой прибыли на 34% до $2,437 млрд в январе-марте. Прибыль на акцию (EPS) в размере $3,33 превысила ожидания рынка.

Уровень просрочек по картам на 30 дней и более не изменился по сравнению с предыдущим кварталом и составил 1,3 %, что всего на 0,1 процентного пункта выше, чем годом ранее. Коэффициент неработающих кредитов составил 2,1 %, увеличившись всего на 0,5 процентного пункта по сравнению с предыдущим годом. Оба эти показателя ниже уровня, наблюдавшегося в октябре-декабре 2019 года, до пандемии коронавируса.

Между тем, просрочки и необслуживаемые кредиты растут в компаниях, которые предоставляют кредиты широкому кругу людей с низким уровнем кредитоспособности и доходов. Американский банк Capital One сообщил, что уровень просрочки по картам свыше 30 дней в январе-марте составил 4,50 %, что на 0,82 процентного пункта больше, чем за тот же период годом ранее. Коэффициент необслуживаемых кредитов вырос на 1,84 процентного пункта до 5,90%. Их уровень уже выше, чем в октябре-декабре 2019 года.

Мэтт Ортон, главный рыночный стратег Raymond James Investment Management в США, сказал: "Мы ожидаем, что в целом потребление в США останется на высоком уровне. При этом нижний сегмент потребительской группы, на который приходится большая часть просрочек, продолжит сталкиваться со сложными условиями из-за замедления роста заработной платы и других факторов". Американское агентство Moody's проанализировало, что сбережения большинства групп населения с низким и средним уровнем дохода были истощены в результате инфляции.

Домашние хозяйства также обременены штрафами за просрочку платежей. В марте Бюро финансовой защиты потребителей США (CFPB) выпустило правило для крупных эмитентов карт, согласно которому средняя плата за просрочку по карте в США, составляющая 32 доллара, должна быть снижена до 8 долларов. В настоящее время правила приостановлены, но, по оценкам, американские домохозяйства смогут сэкономить более 10 миллиардов долларов в год, если оно вступит в силу".

Однако многие опасаются, что если комиссии будут снижены, "существует вероятность того, что число потребителей, которые легко просрочивают платежи, в некоторой степени увеличится» (Moody's). Для компаний, обслуживающих кредитные карты, это может привести к росту необслуживаемых кредитов и снижению комиссионных доходов.

Комментарии

Ха. Там гос-во денег должно, триллионы, чем население хуже то.?

Чё хохлам дают на шару, чем негры хуже хохлов?! 🤣

Трамп, Бидон - неважно. Платить нехочется и неможется. Эти дебилы устроят войнушку (запросто), именно поэтому у нас экономист на МО.

страна кредитоколонка,страна псевдодемократии,империя лжи