Для Российского ЛПК, в один момент, сошлись все негативные факторы - закрытие наиболее прибыльных рынков европейских стран, снижение закупочных цен на продукцию ЛПК в Китае, коллапс контейнерной логистики для транспортировки продукции на восток, снижение обменного курса рубля и т. д. Все это привело к тому, что сегодня цена продукции механической переработки древесины стала ниже себестоимости их производства, т.е. лесопромышленники либо работают попросту в убыток, либо останавливают предприятия с последующим сокращением работников.

Что происходит?

Именно ЛПК Северо-Западного региона наиболее серьезно страдает от последствий кризиса. Например, Вологодская область является лидером среди регионов Северо-Запада России по объемам заготовки древесины и занимает 3-е место среди всех субъектов РФ. Во втором квартале текущего года объемы заготовки древесины в Вологодской области упали ровно на треть по сравнению с аналогичным периодом 2021 года. Производство пиломатериалов снизилось почти на 10%, фанеры – на 20%.

Статистические показатели июля 2022 года показывают дальнейшее драматическое снижение производства основных видов продукции ЛПК в сравнении с июлем 2021 года - заготовка древесины снизилась на те же 33%, производство пиломатериалов – уже на 25%, фанеры – почти на 40%. При этом произошло увеличения транспортных расходов в Китай почти в 3 раза, снижения цены товара в Китае примерно на 30%, снижение рублевой выручки из-за укрепления нац. валюты более чем на 20%.

В итоге мы получаем чистый ежемесячный убыток, т.е. отрицательный финансовый результат среднестатистического предприятия ЛПК западной части РФ, начиная с июля и далее.

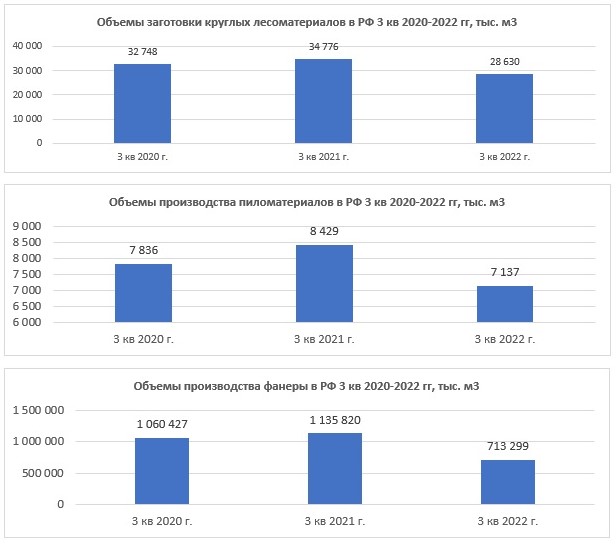

Если смотреть данные в целом по России, то Марина Зотова, старший аналитик агентства WhatWood отмечает, что в 3 квартале 2022 года ЛПК РФ демонстрировал снижение производственных показателей относительно аналогичного периода прошлого года. По доступным данным Росстата, заготовка круглых лесоматериалов в РФ снизилась на 18%, производство пиломатериалов и фанеры снизилось на 15 и 37 процентов соответственно.

Генеральный директор Ассоциации предприятий мебельной и деревообрабатывающей промышленности Тимур Иртуганов отмечает, что у предприятий плитной промышленности проблемы схожи с остальными отраслями – главная проблема - это падение спроса. Фанерная промышленность всю жизнь была экспортно-ориентированной, 2/3 продукции отправлялось на экспорт, в основном в «недружественные страны». Эти рынки оказались закрытыми для отечественных производителей, что отражается в статистике по объемам производства. Если в январе Россия немного уступала в объемах производства по сравнению с январем 2021 года, в феврале обгоняла, то в марте произошло падение на 20%.

Екатерина Белецкая директор по маркетингу ВладВнешСервис, также отмечает, что сокращение закупок фанеры шло с марта месяца, в середине года произошел просто обвал. По данным, предоставленным Тимуром Иртугановым, к августу падение составило порядка 45%.

Источник: WhatWood

Также Тимур Иртуганов замечает, что у производителей плит не было сильной ориентированности на экспорт, кроме ДВП, где 32% приходилось на экспорт, уровень экспортных поставок ДСП ежегодно составлял порядка 25-26%. Тем не менее, учитывая укрепившийся курс рубля, Россия начинает терять даже традиционные экспортные рынки. Все это оказывает серьезно давление на внутренний рынок. Производство ДСП близко к историческому минимуму. Цены производителей падают. Снижение цен приближает критическую черту для производителей. При этом растет себестоимость как по логистике, которые привели к том, что плита и фанера, доставленная до китайской границы с заводов, находящихся в европейской части имеет отрицательную рентабельность. Также растет цена на сырье для производства плит, например, отмечается значительный рост цен на карбамидоформальдегидные смолы.

Исполнительный директор Союза лесопромышленников и лесоэкспортеров Вологодской области Алексей Евстафьев, обращает внимание, что инфляция отдельных компонентов себестоимости заготовки и деревообработки в разы превышает официальную инфляцию потребительских цен. Согласно официальной статистике, инфляция в России в 2022 году не превышает 11%. Так, например, стоимость запчастей лесозаготовительной и лесовозной техники выросла в 1,5 раза, что в 5 раз больше уровня официальной потребительской инфляции. Стоимость, например, таможенного оформления и обязательных фитосанитарных сертификатов за последние 2 года выросла также приблизительно в 5 раз. В итоге лесоперерабатывающие предприятия западной части России стали проигрывать на оставшихся целевых рынках даже Скандинавским конкурентам, кого не коснулось кратное увеличение стоимости логистики и других факторов производства.

Надежда ряда производителей на китайский рынок осложнена рядом обстоятельств. Например, низкими ценами на пиломатериалы на китайском рынке. Говоря о возможности переориентировать поставки с европейской части России в восточном направлении, Екатерина Белецкая отмечает, что в случае фанеры это маловероятный сценарий. Китай сам является крупнейшим производителем фанеры. По итогам 2021 года в Китае зарегистрировано порядка 15 000 производителей фанеры. Основными покупателями китайской фанеры также является США, Европа, Япония, Корея, Филиппины, Канада. Профиль стран идентичен России. В России было преимущество по поставкам в ЕС, потому что производство фанеры в Китае сконцентрировано на юге и юго-востоке. На сегодняшний день, наши производители имеют зеркальные проблемы. Основные производители находятся в европейской части и поставки в юго-восточную Азию упираются в логистику.

Рассматривая внутренний рынок, Тимур Иртуганов наблюдает сокращение договоров купли-продажи недвижимости, что приводит к снижению внутреннего потребления плитной продукции со стороны строительного сектора. Также идет сокращение спроса со стороны мебельщиков. Так как статистика в России всегда запаздывает, есть данные только за 9 месяцев и по итогам этого периода можно видеть сокращение производства мебели на 1%. Это может показаться незначительным, но нужно понимать, что по итогам февраля 2022 года прирост производства мебели был 20% по сравнению с аналогичным периодом 2021 года. То есть, за последние 5 месяцам мы видим резкое сокращение производства мебели, а значит сокращается потребление плит.

Что предпринимает правительство РФ?

Постановлением Правительства РФ от 28.07.2022 № 1347 предусмотрена компенсация до 80% затрат на транспортировку промышленной продукции при поставках на экспорт. По мнению Алексей Евстафьева, исполнительного директора Союза лесопромышленников и лесоэкспортеров Вологодской области, критерии, установленные данным постановлением, носят дискриминационный характер: в связи со сложившимися экономическими условиями лесопромышленные предприятия Северо-Запада России могут компенсировать не более 65% транспортных затрат, а чем крупнее предприятие и соответственно объем экспорта – тем меньше субсидия. Например, у лесозавода, экспортирующего 250 тыс. куб. м. пиломатериалов в год, транспортные расходы составляют 1,6 млрд рублей, а максимальная компенсация ограничена только 300 млн рублей, т.е. не более 19% транспортных расходов. Кроме того, учитывая, что постановление в 2023 году распространяется на все отрасли промышленности, финансовые средства, заложенные на реализацию постановления в размере 10 млрд рублей, являются явно недостаточными.

По мнению Ассоциации предприятий мебельной и деревообрабатывающей промышленности, в рамках Постановления № 1347, требуется применять более индивидуальный подход к наиболее пострадавшим отраслям и финансирование лесопромышленного комплекса необходимо значительно увеличить. Также в рамках финансирования необходимо выделять наиболее пострадавшие подотрасли и по мнению Тимура Иртуганова это, прежде всего, фанера.

Субсидирование логистики может статьи краеугольным камнем выживаемости отрасли в России. Как рассказала Марина Зотова, конкурентоспособность российских компаний-экспортеров сокращается на рынках ЮВА, MENA, Северной Америки и Океании. Основными причинами, которые снижают ранее сильные позиции российских компаний, установление странами-импортёрами повышенной ввозной пошлины на продукции ЛПК из РФ, а также кратный рост логистических затрат на доставку продукцию на экспортные рынки по сравнению с европейскими и североамериканскими производителями. Некоторые регионы, например, Индия, по-прежнему, остаются малодоступными для российских компаний из-за установленных ввозных пошлин на российскую продукцию, а также высоких ставок на морские перевозки.

Кроме того, РЖД за 2022 год дважды поднимало тарифы в январе-феврале и в июне. Причем в июне сразу на 11%. В лесной отрасли, с понимаем относятся к задачам, которые стоят перед РЖД – это новые обязательства по строительству перевалочных станций, расшивка Транссиба. Но в отрасли задаются вопросом - почему это делается за счет наиболее пострадавших отраслей? Создаётся впечатление, что некоторые отрасли не нужны Российской Федерации - их просто добивают.

«Что является приоритетом? - задается Тимур Иртуганов – дорога или тот груз, который по ней возить? Если вы будете строить дороги, а возить по ней будет нечего, в дальнейшем, эту дорогу даже содержать будет не на что».

Также необходимо отметить, что из повестки дня исчез вопрос о допуске иностранных судов в речные системы для вывоза продукции в виду нехватки собственных судов. С такой инициативой в марте месяце выступал целый ряд предприятий, но вопрос завис на стадии согласований и компании потеряли целый сезон, который был им так необходим для решения проблем связанных с потерей рынков сбыта.

Редакция ПроДерево обратилось в Минпромторг за комментарием по планируемым мерам поддержки отрасли. На дату выхода материала комментарий так и не был получен.

А что говорят логисты?

Как рассказал Александр Макаренков, коммерческий директор ООО ГлобВэй Транс, в конце 2020 и в течение всего 2021 наблюдался рост деловой активности в мировой торговле. Неожиданный выход Китая из локдауна привел к бурному росту экспорта в направлении США. При этом, транспортная система США оказалась не готовой к таким пиковым нагрузкам. Ситуация усугублялась наличием ковид-ограничений, из-за которых производительность труда была снижена.

Эти факторы привели к тяжелейшему дисбалансу на рынке контейнерных перевозок. Заторы в портах США привели к нарушению на 2-3 недели расписания магистральных океанских судов на важнейших коридорах Китай-США, США-Европа и Европа-Китай. Этот дисбаланс вызвал дефицит контейнеров и ажиотажный спрос на контейнерные перевозки.

Уровень ставок фрахта достиг рекордных показателей за всю историю фрахтового рынка. Ставки на маршруте Китай-Европа достигали уровня USD 15 000 / 40’ футовый контейнер. На маршруте Китай-США ставки преодолевали уровни в USD 20 000 /40’ контейнер. В связи с этим, объединения грузовладельцев и государственные структуры обращались в надзорные органы с просьбой проверить транспортные компании на предмет нарушения антимонопольного законодательства.

В тоже самое время, российский рынок внешней торговли, а вместе с тем и фрахтовый рынок оказался изолированным, ведущие контейнерные линии свернули сервис и логистические цепочки перестроились.

Основные объемы контейнерного экспорта переключились на порты Дальнего Востока, Черноморского и Азовского бассейнов. Существенная доля контейнерных грузов переключилась на сухопутные маршруты с доставкой по железной дороге через действующие погранпереходы.

Ожидаемой оказалась ситуация с перегревом инфраструктуры Дальневосточного полигона и отказами в обработке флота. Поэтому логичным решением оказалось открытие прямых контейнерных сервисов из портов ЮВА в направлении Балтики

Ценообразование на таком рынке формируется прежде всего исходя из уровня цен предлагаемого альтернативными вариантами доставки, то есть по ж/д через погранпереходы, либо комбинированным способом ж/д + море. Минимальной границей цен будет являться стоимость фрахтования судна на кругорейсе Китай-СПб-Китай длительностью ~ 90 дней.

По оценке компании ГлобВэй Транс, для судна вместимостью 2500-3000 TEU (дедвейтом ~ 40 тыс тонн) маржинальная ставка фрахта на кругорейс должна составлять порядка USD 9000-9500 / 40’ контейнер при условии 100% утилизации судна в обоих направлениях.

Распределение между экспортным и импортным рейсами может составить USD 2500-3000/40’ (экспорт) и USD 6000-6500 /40’ (импорт). Это очень условные цифры т.к. рынок фрахтования тоннажа также является достаточно волатильным, в том числе из-за «премий», закладываемых судовладельцами из-за геополитических рисков.

В любом случае, указанные уровни существенно отличаются от мировых, где в моменте ставка за кругорейс Шанхай-Гамбург-Шанхай составляет USD 2500 а для портов Прибалтики и Финляндии USD 3800-3900.

Текущие высокие ставки фрахта в России по импорту, на уровне USD 9500-10 000 сформировались во многом на волне пиковых уровней 2021. Далее, в 2022 году, глобальные линии покинули российский рынок, а значит падение ставок фрахта, которыми довольствуются экспортеры из Германии, Финляндии и Прибалтики, не затронуло российский рынок.

Как видятся проблемы ЛПК некоторым со стороны?

Поскольку 5-й пакет санкций ЕС, касающийся запрета на продукцию деревообработки из РФ, был обнародован только 8 апреля, а вступил в силу вообще с 10 июля т.г., использование накопительной статистики за первое полугодие 2022г. для выводов о текущем и перспективном состоянии и устойчивости отрасли к беспрецедентным вызовам логически не применимо в принципе. Хотя руководитель информационного ведомства Рослесхоза охотно оперирует данными первых шести месяцев года и, в некоторых статьях, заявляет, что «санкционные ограничения, наложенные «недружественными» странами, на российский бизнес существенного влияния не оказывают».

Руководитель «Рослесинфорга» Павел Чащин, в некоторых сообщениях, приводит статистический рост объема инвестиций в ЛПК в первой половине 2022 года по сравнению с предыдущими периодами. И опять же делает вывод "о высокой устойчивости отрасли, адаптивности сегмента переработки к изменениям рынка и позитивным ожиданиям от реализации инвестпроектов". Отсюда директор «Рослесинфорг» делает обнадёживающие выводы и прогнозы, что может вводить в заблуждение различные курирующие ведомства и еще более усугубить ситуацию в отрасли и усилить социальную напряженность в регионах.

Например, 16 сентября г-н Чащин в сообщении для одного из информагентств посоветовал лесопереработчикам Северо-Западного федерального округа «всерьез задуматься над переносом предприятий… на восток страны», приведя в пример опыт СССР в годы ВОВ. И заключил, что «существующих на федеральном уровне мер поддержки бизнеса в связи с санкциями, а также новых инструментов для развития бизнеса достаточно». Однако, не учел, что закрытие производства в одном регионе приведет к увольнению большого количества работников. А для многих населенных пунктов Северо-Запада, и даже для целых административных районов, предприятия ЛПК являются градообразующими.

Что требуется на самом деле?

Лесопромышленниками, в том числе – отраслевыми союзами, были сформированы предложения о действительно необходимых мерах поддержки, прежде всего – компенсация транспортных расходов, льготное кредитование предприятий, реализующих приоритетные инвестиционные проекты в области освоения лесов, решение логистических вопросов, установление арендной платы за лесные участки по факту использования расчетной лесосеки и многие другие. К сожалению, ни одна из предложенных мер в настоящее время не реализована и каких-либо перспектив улучшения ситуации не прогнозируется.

В Ассоциации предприятий мебельной и деревообрабатывающей промышленности считают важным просить об увеличении экспортной поддержки, в части устройства перевалочных пунктов. Необходимо увеличение закупок со стороны госорганов в рамках освоения новых территорий. Закупки должны быть централизованными и прозрачными, проходить под контролем Минпромторга, чтобы закупки приходились ни на 1-2 предприятие и к ним имело доступ максимальное число предприятий. Необходимо также ввести мораторий на любые изменения в лесном законодательстве, которые могут привести к увеличению затрат.

Необходим контроль за ценообразованием на внутреннем рынке, в частности на карбамидоформальдегидных смол. Контроль за экспортом и импортом, в том числе посредством повышения импортных пошлин. Для понимания, в недружественных странах за 9 месяцев 2022 года Россия закупила мебели на 350 млн долларов США. Сумма намного меньше, чем в 2021 году, но все равно внушительная. Нужно понимать, что это не только мебель из недружественных стран, но и невостребованная плита для Российских производителей мебели. С точки зрения Ассоциации нужна развитие программы по меблировке продаваемых квартир, что повысит спрос не только на мебель, но и на древесные плиты и фанеру.

Опросив ряд предприятий ЛПК, на тему какие еще меры поддержки ждут предприятия можно упомянуть такие как:

- Рассмотреть возможность списать задолженность по кредитным траншам, привлеченным инвестором в рамках реализации приоритетных инвестиционных проектов для расчетов с контрагентами из недружественных стран

- Рассмотреть возможность о снижении налога на прибыль организаций за счет накопленного убытка прошлых периодов в размере 100 процентов

- Зафиксировать на уровне 2022 года ставки платы за единицу объема лесных ресурсов и ставки платы за единицу площади лесного участка.

- Разрешить арендаторам лесных участков на период 2022 и 2023 годов осуществлять заготовку древесины в пределах расчетной лесосеки лесничества по видам целевого назначения лесов и хозяйствам без ограничений по преобладающим породам, что позволит обеспечить в период санкционных ограничений возможности осуществлять заготовку древесины той древесной породы, лесопродукция из которой является востребованной на товарном рынке в рассматриваемый период.

- Организация увеличения пропускной способности ж/д линий с запада на восток, а также организация дополнительных пунктов пропуска/переходов на границе с Китаем.

Кстати, лесопромышленники отмечают проблемы по пунктам пропуска не только с Китаем, но и с рядом стран ЕАЭК, например Казахстаном. Как считается проблемы с экспортом пиломатериалов в Казахстан связаны с пробелами в таможенном законодательстве. В постановление правительства от 15.07.2010 № 521 обозначены пункты пропуска на границе с Казахстаном. При этом пиломатериалы в перечне товаров, которым разрешена перевозка через данные пункты пропуска отсутствуют.

В итоге сейчас никто не знает, как отправлять пиломатериалы в Среднюю Азию, чей рынок становится для российских поставщиков альтернативным европейскому. На ЗСЖД в октябре отклонено 213 заявок грузоотправителей. Операторам приходится искать другие маршруты.

- Также кажется важной мерой поддержки является предоставление РЖД сервиса по отстою на своей инфраструктуре погруженных вагонов при условии согласованной ГУ-12 в ожидании выделения квоты перевозки на Восток.

- Необходимо срочно разработать программу компенсации затрат инвесторам, у которых реализация приоритетных инвестиционных проектов в области освоения лесов в марте 2022 года составила более 70% и произведен ввод объектов в эксплуатацию.

- Разработать программу перевода муниципальных котельных на местные виды топлива (пеллеты).

Подводя итог, можно сказать, что при масштабном сокращении производства и высвобождении рабочих принятие каких-либо мер поддержки будет уже запоздалой реакцией. Поэтому, необходимо более тесное взаимодействие с представителями бизнеса и бизнес-сообществ пока еще есть возможность изменить ситуацию к лучшему.

Комментарии

Ни хрена себе портянка на пульсе....

Средняя цена на внутреннем рынке по России на хвойные пиломатериалы в 2017 году составляла 8 098 руб/м3., в 2018 году стоимость была выше, чем в предыдущем году, на 4% и составляла 8 423,9 руб/м3, а по итогам 2019 года средняя стоимость кубометра пиломатериалов из хвойных пород древесины равняется 6 865 руб/м3, что на 18,5% меньше, чем средняя цена в 2018 году.

Сколько там у нас инфляция была с 2019 года?

Да вот пошли бы они нахрен по 15000 -18000 обрезную продавать . Кстати среднюю цену за 21 год не приведете ?

Вот, вот. Стоны лесовиков на фоне дикого повышения цен смотрятся весьма и весьма лицемерно. Сначала вздули цены, а когда народ брать перестал, стали помощи у государства просить.. Помоги бедненьким и охреневшим в край работникам лесопромышленного комплекса..

При этом цены на лес потянули за собой всю цепочку - мебельщики, фанерщики, производители ЛДСП и т.д. И вопит именно эта эта категория больше всего, "скромно" обходя вниманием причину краха..

И, что самое смешное - сейчас цены вроде чуть вниз пошли на лес, однако тронуть с места остановившегося гиганта гораздо сложнее, чем поддерживать его ход.. Вот и ходят с протянутой рукой, быстро забыв причину кризиса.. А когда цены поднимали, руками разводили - это же рынок..

Для вас текста в статье слишком много? Не в состоянии его осилить? Так может и комментировать года не стоит? Это и к комментарию выше относится, высосали из пальца непонятный ценник который никто из производителей и не видел никогда, за 10 лет работы в переработке я видел 14 т. р., по безналу, с доставкой до предприятия + спец размер и то это было месяца 3, обычно значительно ниже

но комментаторам на это пофиг, купят 1-3 доски в непонятном месте по 15-20к а потом истерики...

Ключевое слово - производители.. Только вот покупает конечный продукт народ, а не производители..

И народу не в тягость набрать в поиске доска обрезная 25/150/6000. А не пыхтеть, как будто у тебя интернета нет.. Ведь даже сейчас, уже не в сезон, сложно найти предложение меньше 14 000 за куб за доску первого сорта. И я прекрасно помню прошлое лет с ценником за 20000-25000. Я баню как раз ремонтировал, столкнулся.. И на рынок плюнул сразу, там только второй сорт уж оставался..

Бедные, бедные лесовики. Незаслуженно обиженные...

В общем идут лесовички в/на. Это воооооон туда!

Не знаю ничего про снижение цен.

Ничего дешевле чем 2018 в московском регионе не видел.

Мне кажется что это те самые 2 процента, на которые и живут.

с хрена ли... особенно пункт:

Разрешить арендаторам лесных участков на период 2022 и 2023 годов осуществлять заготовку древесины в пределах расчетной лесосеки лесничества по видам целевого назначения лесов и хозяйствам без ограничений по преобладающим породам, что позволит обеспечить в период санкционных ограничений возможности осуществлять заготовку древесины той древесной породы, лесопродукция из которой является востребованной на товарном рынке в рассматриваемый период.

====

то есть купили арендаторы сосну, а вырубать будут кедры ?

судя по выработанным предложениям - это просто лоббирование интересов отдельных категорий бизнеса.

=====

Необходимо срочно разработать программу компенсации затрат инвесторам, у которых реализация приоритетных инвестиционных проектов в области освоения лесов в марте 2022 года составила более 70% и произведен ввод объектов в эксплуатацию.

что-то у меня сомнения, что автор правильно понимает слово "инвестор". вложился, прогорел - сам себе злобный буратино

рубить нужно то что востребовано рынкам... какой смысл рубить балансы березовые если девать фанеру некуда.

Это да, но не вырубленные остатки начинают болеть и там начинает плодиться разная насекомая живность, так что палка о двух концах. К тому, же основная масса затрат на заготовке это затраты на подготовку участка, а не на заготовку конкретного бревна.

И да - балансы без фанкряжа не существуют как правило, потому как баланс это чаще всего вершинник дерева, а фанкряж нижние резы того же дерева.

ну это же от модели лесного хозяйства зависит. финны, например, по другому работают.

Как по другому?

выборочные рубки, потом слабым дают подрасти и так конвейером. это предполагает постоянный уход за посадками, но и контроль за качеством древесины.

сплошные рубки приводят к тому, что в ряде регионов диаметр древесины уменьшился а хвойные леса заменяются лиственными

Ага. Вот и нас второй год нет каштанов. Оказывается кто то выкупил дикие посадки на мебель. А мед каштановый и орехи с которых малый бизнес кормился теперь в ... Рыночек порешал.

А тут согласен с Вами. Всем бы так, вложил деньги - не получилось, не вопрос, государство возместит. Жирно хотят.

разница в том, что для многих поселков эти предприятия являются градообразующими...

ок. не вопрос. если предприятие вылетает, что с населением делать будете? Рекомендую вспомнить кейс Пикалево

Компенсируйте мне падение цены или я выставлю людей на мороз.

Бизнес, такой бизнес.

Автор как раз ну очень правильно понимает слово "инвестор" - с точки зрения постсоветских хитромудрых деятелей. Когда прибыль - это моя прибыль, а вот когда убытки - "государство, помоги", Что, лесничие одни такие? Они идут по дорожке, по которой уже прошли банкиры ( заплакали в 2008, емнип, - им денег отвалили), следом металлурги во главе с горластым Дерипаской (та же песня). Этакие Папандопулы на максималках.

И в политике та же тема. Союзнички по ЕДКБ точно такие же твари.

Откуда Китай берёт лес для производства фанеры и пиломатериалов? Что-то я сомневаюсь, что древесина китайская хотя бы на 30 %. Второй момент - важный потребитель целлюлозно-бумажная промышленность. Это более высокий уровень передела, он почему-то из виду упущен.

По китаю я тут писал https://proderevo.net/news/indst/kratkosrochnye-prognozy-razvitiya-kitajskogo-rynka-pilomaterialov-i-torgovli-s-rossiej.html

обратите внимание на график китайцы уже производят столько же пиломатериалов сколько импортирую + они удвоили запасы древесины из за плантаций

Из Новой Зеландии, Канады и США.

Китайские пилорамы ушли. Они гнали в Китай заготовку. Из этой заготовки делали продукцию, которую сейчас из-за санкций перестали покупать недружественные страны. В Хабаровске китайцев нет.

Но осинову. фанеру - гонят в полный рост. На опалубку, что-ли...

Нашел данные только за первое полугодие 2020 года. Основными странами, поставившими более миллиона кубометров бревен в Китай в первой половине 2020 года, стали Новая Зеландия, Россия, Германия, Австралия, Папуа – Новая Гвинея, Чехия, США и Соломоновы Острова

Сверну, ибо не читал, после этого:

Живу в Красноярске, и "лесовиков" повидал немало - и миллионы их знаю отлично, так что дальше читать - это не уважать собственную жизнь, виденное в ней.

Вот вам из свежего: https://t.me/krasntop/431

а вы не сравнивайте красноярск с северо-западом. это принципиально разные проблемы

А кто мешал ЛПК строить там где лес ? Или Сибирь и ДВ - это чисто ресурсы, дойная корова ?

ЛПК строились там где потребитель. Сибирь и ДВ это прежде всего экспортные рынки. населения кот наплакал. и одно предприятие на Дальнем востоке не выжило бы без экспортных поставок,

То есть пиловочник тащить норм, а продукцию... тяжко) Вот и вся логика. Отсюда и проблемы. А с достойной зп населения везде хватит.

а кто ваш пиловочник тащит? никто. тот пиловочник и пилится где нибудь в лесосибирске. кстати дальний восток чуть ли не единственный регион имеющий переодические послабления по выводу вывоза кругляка и несушенной древесины!!

пиловочник который пилится в архангельске и коми это местный.

Потому и свернул, ибо честно - не читал. Тогда ваша проблема в чем не вижу - все за кардон гнали, что ли ? Леса меньше не стало... Но, если все за кардон... как наши - всё китайцам, да по простейшему - кругляком..

Оке, прочту - отвечу. Пока пустое.

об этом только и было разговоров. поэтому вводили лесегаис. сертификаты легальности происхождения древесины + конские штрафы с отъемом транспортных средств. и добило это все запрет на вывоз необработанной древесины.

Прочел, у вас в самой статье указано:

и

В принципе об этом же я писал и выше, до прочтения. В Чечне тоже есть нефть, но...

да. но это лютая по бессмысленности идея. ну хорошо, людей в вологде уволим, построим в лесосибирске еще один завод. Это проблему решает? если все продавать на экспорт то да. если везти в европейскую часть, то те же самые проблемы только - 10 лярдов на перенос завода

Так строить надо было изначально здесь. А вот мебельные - где угодно. У вас за всем Уралом леса вряд ли больше, чем у нас в крае... Но проблему то создали сами. Тащить с Вологды в Китай...

Европа скоро откроется, долго она на санкциях не протянет...

Ну смотрите, основные то заводы еще очень старые. вологда киров пермь. В перми Красный октябрь выстроен если память не изменяет в 1913 году. тогда и объемы другие и сырья хватало и рынки сбыта рядом. Есть одна консалтинговая фирма австрийская у нее есть график интересные в динамике, как двигались европейские заводы начиная с испании в восточном направлении. условно в испании закрывались, строились в австрии, в австрии закрывались строители в румынии. условно шло освоение россии. поэтому строитлись кроношпаны, кастамону, эггер и прочие. Но!!! заметьте они тоже строились в европейской части. рынки сбыта + дорожная сеть. Вы знаете например что на провоз грузов по транссибу есть квоты? не справляется. Вологодские товарищи из 8 заявок на провоз грузов по трансибу в сторону китая.... получают разрешение на 4.

слышал есть проект про расшивке транссиба... может это решит проблему и я думаю тогда начнут переносить в сибирь. Могу привести пример, знаете когда бизнес в Питере стал умирать? когда запустили сапсаны и москва стала намного ближе в плане логистики.

С логистикой у нас проблемы, согласен, как и с аппетитами ржд. Про перенос исторический тоже, ну значит пришло время - в Сибирь) Это не шутка, ибо субсидии не выход, как по мне.

не ну субсидии нужны на логистику... у ржд есть субсидируемые категории товаров для перевозки.

а так да. сибирь нужно заселять и осваивать. строить сетки дорог. без этого никак.

Водитель лесовоза в Красноярском крае зарабатывает 160-200 тысяч рублей в месяц.

> Именно ЛПК Северо-Западного региона наиболее серьезно страдает от последствий кризиса.

Постоянно катаюсь на машине именно по Северо-Западному региону. Вижу, что количество лесовозов на дорогах резко сократилось. Это прямо бросается в глаза и в районе Сыктывкара, и около Коряжмы. Редкий случай, когда официальная статистика и лично наблюдаемая окружающая действительность совпадают.

я бы так сказал. статистика еще не показывает степень падения. так как статистика показывает доходы от поставок до 10 июля. потом резкое падение в пропасть

А сколько там леса выкосили за 30 лет? Вот и лесовозов меньше на дорогах.

леса восстанавливают. нельзя вырубить больше чем позже посажено

Уверены, что после "сплошной" лес восстанавливали?

северо-запад не большой регион. тут бы все уже давно закончилось если бы не высаживали. В конце концов есть лесной кодекс. сейчас есть правило сколько вырубил столько посади. то есть 1:1. Не так давно был проект по высаживанию в ряде областей 1 срубил, 1,1 посади. Потому что как бы все понимаю что не все деревья приживаются и так далее. работа ведется. если в сибири еще где то есть нелегальные рубки, то на северо-западе насколько мне известно все достаточно строго. тут работают очень крупные концерны они бардак на своих делянках не допускают

Чего далеко ходить, на старой "Скандинавии" Финики орудовали, деловую брали, а порубочные в чащу, но то дела 90-х. Хотя и криминал. В Вологодской много было криминальных рубок, криминал из Дагестана подмял тогда. В Коми не знаю. Финики хвастались размером лесовосстановления, но теперь пусть жрут. А отрасль надо декреминализировать.

ну там не столько финики, сколько наши. да. финляндии была второй по закупке древесины. они покупали березу для фанеры и пиловочник на заводы.

но. я напомню 1 января вступал в силу закон о запрете вывоза необработанной древесины.

В 90-х финики орудовали очень борзо, зря вы недооцениваете их. Закон о вывозе кругляка я приветствовал. Пора финнов возвращать в "эру плохих парней", а то быстро забыли свою гопоту.

Страницы