Что происходит с экономикой России?

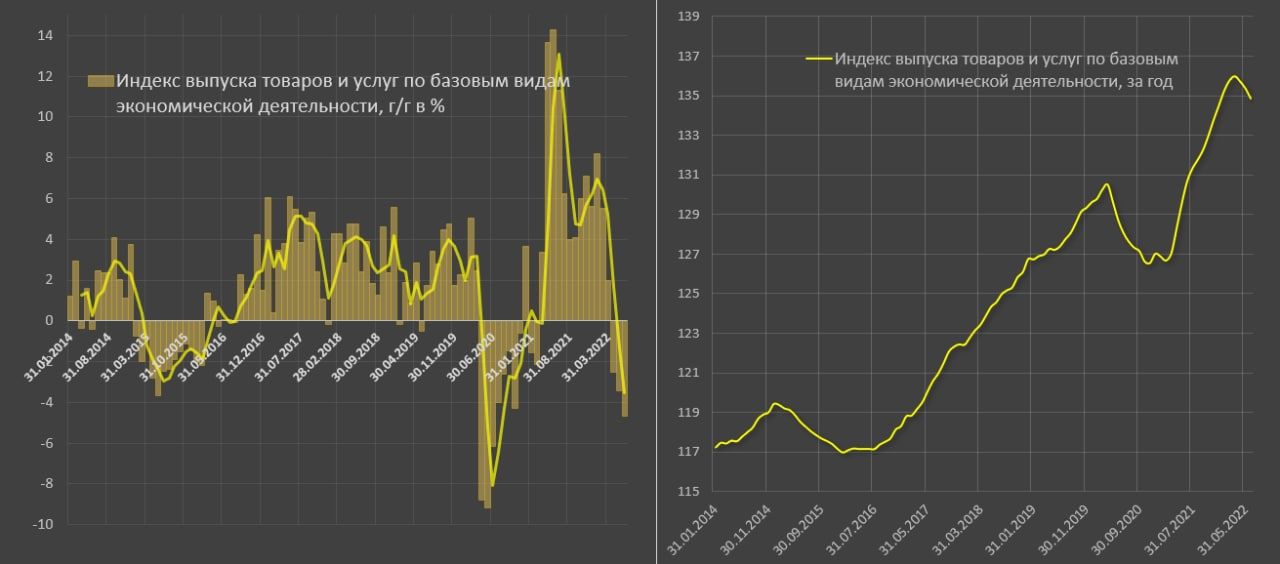

Что происходит с экономикой России? Индекс выпуска товаров и услуг по базовым видам экономической деятельности продолжает проваливаться вниз (плюс 2% г/г в марте, минус 2.5% г/г в апреле, минус 3.4% г/г в мае и минус 4.6% г/г в июне).

Текущий кризис уже сильнее, чем 2015 год, но на данный момент в два раза менее разрушительный, чем COVID кризис, когда падение превышало 9% г/г.

Есть негативный момент – это достаточно резкий переход среднего роста 6% г/г в период с сентября 2021 по февраль 2022 к падению на 4.6% в июне 2022. Тем не менее, экономический шок остается менее масштабным, чем в 2020.

Есть положительный момент – с января 2022 по июнь 2022 индекс выпуска товаров и услуг остается в плюсе на 0.6% (во многом за счет базы первого квартала, тогда как во втором квартале падение составляет 3.6%).

Что здесь может быть положительного? Еще никто и никогда не получал за столь короткий срок санкции подобного масштаба и интенсивности с тотальной торговой, транспортной, технологической и финансовой изоляцией. Второй квартал в полной мере охватывает санкционный период, поэтому первичная реакция экономики России показывает высокий запас прочности и резистентности.

Я считаю это грандиозным успехом без всякой иронии. Продемонстрировать падение на 3.6% (пусть и с ускорением до 4.6% в июне) – это успех (в контексте ситуации) и лучше, чем многие ожидали.

Никакого падения экономики на 8.5% по году, как ожидали МинЭкономРазвития и Центробанк вместе с вашингтонскими коллегами из МВФ быть не может. Даже минус 6% не будет. Не удивлюсь, если год закроем с символическим снижением на 2.5%.

Этот индикатор коррелирует с реальным ВВП, поэтому за второй квартал 2022 логично ожидать снижение ВВП России на 3.3-3.7%.

Вообще, учитывая пространство для развития, экономика России может расти по 5% в год на траектории захвата освободившихся ниш после ухода иностранных компаний – если политика Центробанка и Минфина будет соответствующей.

Что происходит с российской промышленностью?

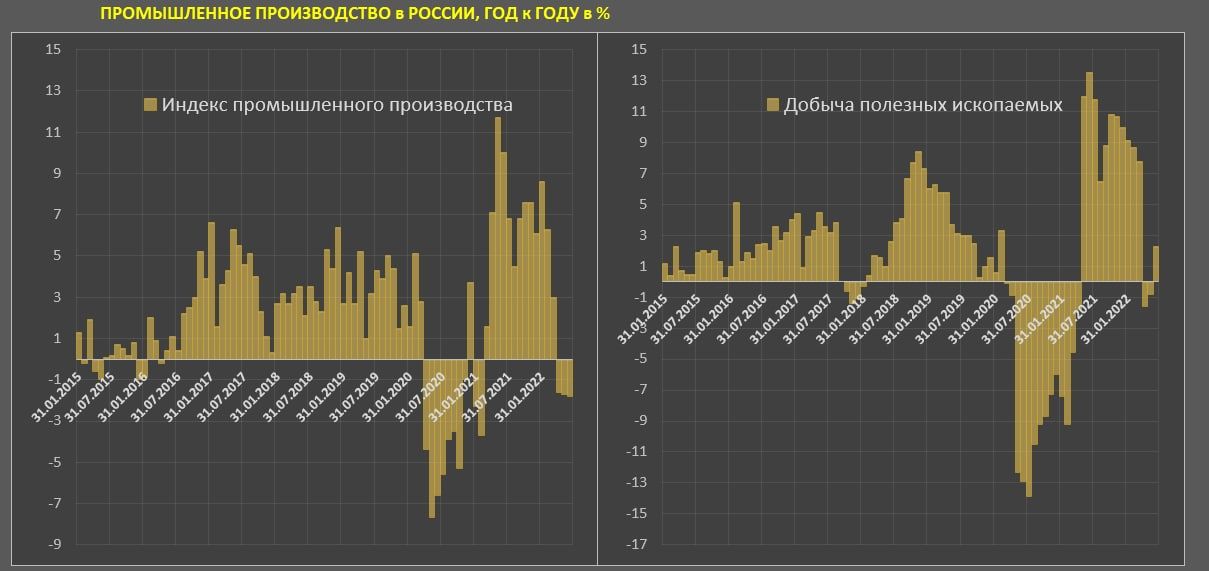

Что происходит с российской промышленностью? Не все так плохо, скорее даже хорошо, учитывая обстоятельства. Предполагали ли США и ЕС после введения беспрецедентных санкций, что экономика России продемонстрирует ограниченную восприимчивость к внешнему давлению, а экономические показатели останутся в норме?

За первое полугодие 2022 российская промышленность выросла на 2% в сравнении с первым полугодием 2021. Явной деградации нет: в марте плюс 3% г/г, в апреле минус 1.6%, в мае минус 1.7%, в июне минус 1.8% г/г, причем в июне рост на 2% к маю 2022 с учетом сезонных коэффициентов. Для сравнения, в 2020 российская промышленность снижалась на 7-8% г/г.

Неожиданным для многих покажутся данные по добыче полезных ископаемых, где снижение было всего два месяца относительно прошлого года (минус 1.6% в апреле и минус 0.8%), но с июня добывающий сектор перешел в рост на 2.3%, при этом надо понимать, что база сравнения в 2021 растет с каждым месяцем.

За первое полугодие 2022 добыча угля минус 0.8% в сравнении с первым полугодием 2021 и без изменения в июне, добыча нефти плюс 3.3% за полугодие и плюс 2.7% г/г в июне, добыча природного газа минус 6.6% за полугодие и минус 23.2% г/г в июне, СПГ плюс 7.7% и плюс 0.7% г/г, газ нефтяной попутный плюс 4.9% и минус 2.8% г/г.

В самом уязвимом положении находится природный газ по известным причинам (https://t.me/spydell_finance/1526).

Каскадного коллапса, как в 2009 нет даже близко, когда отключение секторов шло одно за другим, не говоря уже о 90-х. Хотя многие западные экономисты пророчили разрушительные последствия для российской экономики, где Россия была бы стерта в пыль, по крайней мере, с точки зрения финансовой и экономики.

Реальность оказалась иной. Больше санкций – хороших и разных. Учитывая количество «пакетов санкций», которое перевалит скоро за двузначное число, попытки США и ЕС пока выглядят жиденько.

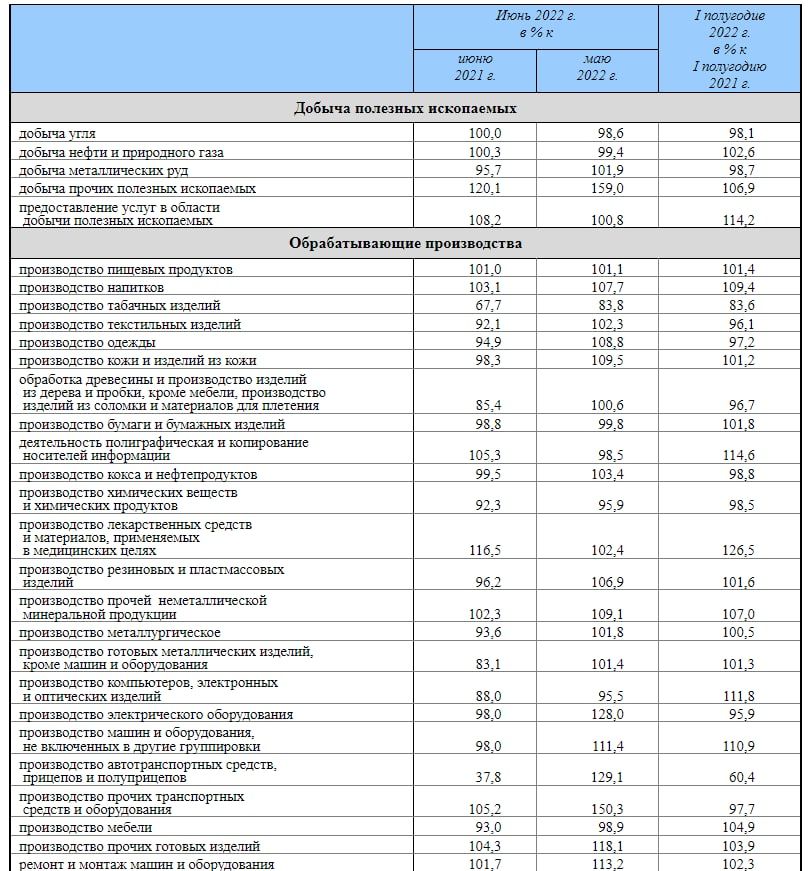

С обрабатывающей промышленностью сложнее*

Здесь падение на 0.3% г/г в марте, минус 2.1% г/г в апреле, минус 3.2% г/г в мае и минус 4.5% г/г в июне. Негативная тенденция усиливается. Кризис ощущается и негативные последствия становятся более устойчивыми, хотя и менее масштабными, чем в 2020.

Самый пострадавший сегмент – это производство автотранспортных средств, где за первое полугодие снижение на 40% и в три раза в июне 2022 относительно прошлого года.

Производство электрического оборудования минус 4.1% за полугодие и минус 2% г/г в июне. Производство текстильных изделий и одежды снижается на 3-4% за полугодие и на 5-8% г/г в июне.

Производство прочих транспортных средств и оборудования минус 2.3% за полугодие и плюс 5.2% в июне г/г. Производство нефтепродуктов минус 1.2% за полугодие и минус 0.5% в июне. Но усиливается падение производства химических веществ и продуктов – минус 7.7% в июне (минус 1.5% за полугодие).

В достаточно плохом положении находится обработка древесины (первичное производство, кроме мебели), где падение на 14.6% и минус 3.3% за полугодие.

Замечена негативная динамика в металлургии (-6.4% г/г) и производстве готовых металлических изделий (-16.9% г/г) в июне.

Во всяком случае, не считая автотранспортных средств, не замечена парализация работы промышленности.

Динамика разнонаправленная, дифференцированная, видна фрагментация на пострадавших от санкций, на тех, кто имеет высокую степень устойчивости и тех, кто агрессивно наращивает производство.

Масштабный кризис - это когда отключается и падает все, за редкими исключениями. Разнонаправленная динамика есть следствие адаптации, подстройки под новую реальность, причем достаточно быстро и успешно.

Очевидно, если большая часть оборудования, технологий, комплектующих и промежуточной продукции в наукоемком производстве было иностранным, то и последствия серьезные, как с автопромом.

Но есть истории успеха – производство лекарств, электроники, производство коммерческих/промышленных машин и оборудования.

* https://rosstat.gov.ru/storage/mediabank/123_27-07-2022.html

Комментарии

Учитывая 10-кратное по сравнению с прошлым годом увеличение его цены в Европе (куда он всё равно поставляется через хохляцкую трубу и Южный поток), всё норм.

Мозги из февральско-мартовского аута так и не вышли, как я вижу со своего дивана. Пока не выйдут, будет продолжаться тема про всепобеждающее бабло, как и в 2014 году и дальше.

Т.е. урон от наших яхтсменов был выше, санкций. Так и запомним.

Ну ваще то ничё положительного нет. Тренд на снижение пока не переломлен, так что рановато перемогу объявлять. Тем более многие санкции имеют отсроченный эффект ( это где гарантийное и пост-гарантийное обслуживание оборудования например).

Наглосаксы умеют играть в долгую и тут только вопрос, кто дольше продержится. А мы всё мендальничаем.....реноме своё бережём

есть у меня подозрение, что в один прекрасный момент Путин в своём обращении заявит примерно следующее "как мы ни пытались развивать экономику по западным лекалам, ничего не выходит без спекуляций и грабежа! Но это не наш путь, не путь Человеческой цивилизации! Поэтому мы приняли решения сделать следующее.... "

ну и тут звук падающих тел журналистов в зале и политиков-экономистов по ту сторону экрана :)

Да, нет. Судя по шагу, смысл заявления может быть где-то по середине.

Там еще интереснее. В так называемом индексе промышленного производства учитывается дОбыча.

В свете чего, вот эти две картинки начинают играть новыми красками:

если политика Центробанка и Минфина будет соответствующей.

----------------

К сожалению, не будет.

Политика финблока осталась колониальной. Даже война не смогла это изменить.

Ничего хорошего нет.... Автор бредит... Коаил приходит и уходит а это на всегда

Мне кажется, что падение в этом году было более "здоровым" (если можно так выразится) чем в период боротьбы с ковидом.

Удар по экономики в ковид было вредным и краткосрочно и долгосрочно. Там просто был период экономического бреда и феерических попыток отрезать себя яйца под команду из ВОЗа (и Вашингтона).

Тогда как сейчас под этот кризис произойдет очистка экономики от мусора, сокращение лишних затрат в корпорациях (артефактов жирных времен), импортозамещение (очень хочется надеяться).

В целом любое сокращение торговли с западом является для нас выгодным, даже если идет через кризис.

Еще бы "наши" сырьевые чиновники/олигархи чуть меньше дурных усилий прикладывали бы на попытки продать задешево наши ресурсы на Юг и Восток.

Согласен.

И, таки, да - западу прилетело гораздо серьёзней...

Ну надо им как то сделать себе иммунитет против санкций. Работают, стараются...

не говори... всё пытаются быть мальчишами-плохишами, с коробкой печенья и банкой варенья.

почти поголовно финблок и сырьевики, что говорит о их м... второстепенном факторе, решают не они, а они только исполняют.

Есть хорошая новость:

"Новости кадровой политики Кремля

Теперь все кадровые лифты (за редкими исключениями) - через Донбасс (в широком смысле этого слова, то есть включая все новые территории). Или поехал туда работать на переходный период после конкурсов и курсов, или тебя там приметили и направили на конкурсы и курсы.

Если ты уже во власти - значит, поездки на место, публичная поддержка как переподтверждение мандата.

Новая элита, по мнению Путина, должна быть консолидирована по этому вопросу.

@politburo2"

По осени попробуем посчитать рябчиков. Обычно с сентября начинают поднимать цены после летнего затишья. Поглядим на инфляцию хотя бы в основных товарах жизнедеобеспечения основной массы людей.

Обещались новый ковид подогнать...

Это в деньгах или в натуре? Если в деньгах, то разочаровывающе мало. Если в натуре, то разочаровывающе много.

Хорошо бы фонтанчик перекрыть. Совсем.

Перестройка производств под новые цепочки занимает от трех месяцев.

Например "честно оставленные" автомобильные заводы переводят на китайских производителей, до СВО часть комплектующих закупали у Украины.

это оптимистичный прогноз - от полгода и больше