Рекордные 3 трлн потратили россияне в 2021 году на покупку новых автомобилей, 1 трлн из них - за счет кредитов.

Аналитическое агентство «АВТОСТАТ» представило статистику по категориям покупок автомобилей.

Эксперты аналитического агентства «АВТОСТАТ» подсчитали, что на покупку новых легковых автомобилей жители России в 2021 году потратили 3,05 трлн рублей. И это является рекордным показателем за всю историю нашего рынка.

71% от этой суммы было потрачено на машины массовых марок, соответственно остальные 29% – на продукцию премиум-брендов. При этом если сравнивать их продажи в абсолютном выражении, то соотношение составит 90% к 10%.

В минувшем году больше всего денег россияне отдали за автомобили европейских марок, потратив на их покупку 37% от общей суммы. Чуть более четверти (26%) ушло на «японцев», шестая часть (16%) – на «корейцев», а девятая (11%) – на машины отечественных брендов. Оставшиеся 10% поделили между собой «китайцы» и «американцы» (9% и 1% соответственно).

Крупнейшим сегментом российского рынка остается SUV, поэтому большую часть денежных средств было потрачено на кроссоверы и внедорожники. Но если «в штуках» SUV занимает 51%, то «в деньгах» – 67%. Причина – более высокая средневзвешенная цена автомобилей данного сегмента, чем в среднем по рынку.

Седьмая часть потраченных денег ушла на автомобили сегмента В. На остальные жители РФ потратили еще меньше. Так, у сегмента D доля составила 6% от всей финансовой емкости, у Е – 4%, у С – 3%. А на машины других сегментов (пикапы, минивэны, купе, кабриолеты и т.д.) суммарно было потрачено 6% от общей суммы.

Россияне в 2021 году взяли автокредитов почти на 1 трлн рублей

В 2021 году средний размер автокредита увеличился почти на треть и к концу декабря составил 1,2 млн рублей. Объем выданных займов вырос на 51%, до 963 млрд рублей, сообщили в бюро кредитных историй «Эквифакс». Причины тому — отложенный спрос на авто после пандемического 2020-го, резкое повышение цен на новые машины и ажиотаж, вызванный дефицитом на рынке, считают эксперты. Крупнейшие банки подтвердили эти тенденции и спрогнозировали дальнейший рост выдачи автокредитов и их среднего размера.

На пике спроса

По итогам 2021 года российские банки выдали 909 тыс. автокредитов на общую сумму 963 млрд рублей. Это на 16% и 51% больше, чем в 2020 году соответственно, следует из данных БКИ «Эквифакс». Кроме того, в прошлом году резко увеличился средний чек, т.е. размер выданного кредита: этот показатель в течение года повысился на 30% и к концу декабря зафиксировался на уровне 1,2 млн рублей.

В 2020 году из-за пандемии производство на заводах многих автоконцернов было остановлено или сильно ограничено, а продажа автомобилей оказалась связана с большими сложностями. В результате в 2021 году спрос на транспортные средства оказался взрывным, сообщил генеральный директор БКИ «Эквифакс» Олег Лагуткин. Потребители спешили купить автомобили до возникновения потенциального дефицита, а компании повышали стоимость.

Другим фактором, повлиявшим на объем выдаваемых кредитов, стало увеличение среднего чека. Объемы автокредитования будут существенно расти еще некоторое время, но к 2023 году, скорее всего, произойдет потребительское насыщение, и показатели придут к привычным 9–10% увеличения в год, ожидает Олег Лагуткин.

Спрос на автомобили ощутимо повышается из-за неопределенности в будущих поставках и постоянном подорожании транспортных средств с конца 2020 года, рассказал президент – председатель правления РГС Банка (входит в группу банка «Открытие») Алексей Токарев. По его словам, чаще всего заемщики брали кредиты на подержанные авто. Такой тренд усилился на фоне дефицита новых машин и роста цен на них. Количество сделок, оформленных РГС Банком за год, выросло на 43% и достигло 82 тыс., а объем выдач увеличился в два раза, до 89 млрд рублей. Средний размер кредита на новые авто увеличился на 36%, на подержанные — на 34%.

Рост цен также привел к тому, что у покупателей реже хватает средств для полной оплаты автомобиля. За счет этого доля сделок в кредит увеличилась, отметил директор дирекции по развитию бизнеса автокредитования ЮниКредит Банка Александр Клюев.

В прошлом году автомобили подорожали примерно на 20%, а средняя сумма кредита за год по подержанным авто выросла на 31%, рассказал директор департамента розничных продуктов Абсолют Банка Виталий Костюкевич. Кроме того, в феврале 2021 года компания увеличила максимальный срок кредита с семи до восьми лет, что также могло повлиять на сумму займов.

Цены на вырост

В банках ожидают дальнейшего подорожания новых автомобилей и повышения объемов кредитования в 2022 году. Это также приведет к увеличению суммы договоров, средний чек за год может вырасти на 15–20%, сообщил Алексей Токарев из РГС Банка. Из-за нерешенной проблемы полупроводников сохранится дефицит новых машин на рынке. Это, вкупе с ростом цен и падением реальных доходов населения, сократит число покупателей, способных оплатить машину без заемных средств. Поэтому популярность кредитных программ вырастет. Объем выдач может увеличиться на 10–15%, отметил эксперт.

Размер выданных за 2022 год автокредитов может достичь 1,2–1,3 трлн рублей, а средний чек способен вырасти до 15%, считает вице-президент ВТБ Владимир Высоцкий. В банке «Зенит» ожидают увеличения этих показателей на 20–25%, а числа оформленных займов — в пределах 10%, сообщил директор департамента розничных рисков банка «Зенит» Александр Шорников. Если же рынок преодолеет дефицит новых автомобилей ко второму полугодию 2022-го, то осенью возможно снижение показателей продаж и выдачи кредитов, добавил Виталий Костюкевич из Абсолют Банка.

Рост объема выдач отчасти связан с уровнем процентных ставок, сообщил начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. В начале 2021 года они были низкими, затем инфляционные ожидания населения начали расти, и спрос на автокредиты увеличился со стороны тех, кто избавлялся от рублей в пользу активов.

В этом году объем кредитования снова будет расти, однако количество оформляемых займов может даже сократиться по сравнению с прошлым годом, считает аналитик ФГ «Финам» Игорь Додонов. Спрос на автомобили будет оставаться высоким, так как он медленно удовлетворяется из-за дефицита, а цены на новые машины могут вырасти еще на 15–20%.

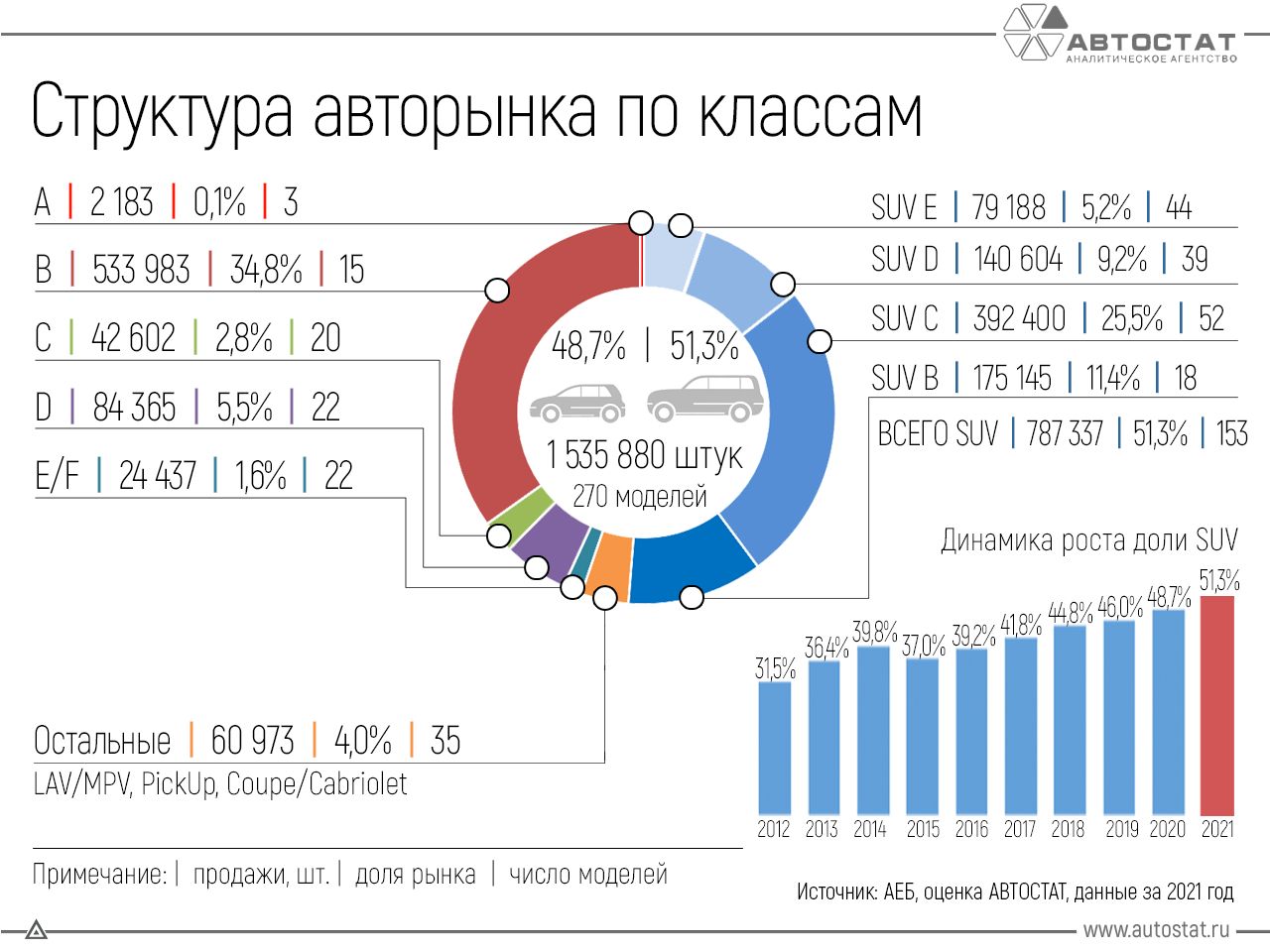

Итоговая структура российского авторынка в 2021 году

По итогам 2021 года в России было продано 1,54 млн новых легковых автомобилей, представленных 270 моделями. Свыше половины из них пришлось на кроссоверы и внедорожники.

Машин сегмента SUV в прошлом году было реализовано в количестве 787,3 тыс. единиц, что соответствует доле 51,3% от общего объема. При этом кроссоверы и внедорожники были представлены 153 моделями. Также стоит отметить, что доля SUV впервые преодолела 50%-ную отметку.

Такие данные в ходе форума автобизнеса «ForAuto – 2022. Итоги и прогнозы авторынка» привел директор аналитического агентства «АВТОСТАТ» Сергей Целиков.

Внутри самого сегмента SUV самым крупным оказывается подсегмент SUV (C), доля которого составляет 25,5%. Его основу образуют такие модели как Toyota RAV4, Volkswagen Tiguan, Kia Sportage, а всего их насчитывается 52. Подсегмент SUV (B) занимает 11,4% рынка и представлен 18 моделями, среди которых присутствуют Hyundai Creta, LADA Niva и Renault Duster.

Вторым по объему продаж в РФ является сегмент В с долей 34,8%. Интересно, что в него входят всего лишь 15 моделей, которых за весь 2021 год суммарно было продано 534 тыс. единиц. Такие автомобили остаются наиболее доступными и популярными на нашем рынке. Это, к примеру, LADA Vesta и Granta, Kia Rio, Hyundai Solaris, Volkswagen Polo, Skoda Rapid.

По количеству моделей сегмент В уступает даже сегментам C и D (20 и 22 соответственно), хотя их рыночная доля на порядок ниже.

Комментарии

Из 3 ТРЛ, сколько кредитных денег не указали?

Пробел заполнен.

В штуках больше или меньше чем раньше?

+100500

Цены взлетели стремительным домкратом.

Если в деньгах мерять - конечно будут рекорды, ТБМ.

А ничего, что 29% - это премиальные марки? Не от нищеты ли?

Так наверное, тоже в кредит. Вон выше Добренький страдает.

в лизинг сейчас берут. на фирмы оформляют. тем самым "экономят" на налогах. потом авто продаётся частному лицу за символический миллион :)

Ну тут же ушами по щекам страдальцы за нарiд себя хлопают- "Кредиты!!! Кредиииты!!! Ой, рятуйте!!!".

У меня жена главбух, эта схема у них больше не работает. Прикрыли еще одну лазейку для откатов.

почему так? переполнение автопарка? :-)

Я точностей не помню, был пьян, когда она мне на пальцах объясняла.

Что-то связано с большими изменения в налоговом кодексе с 1 января 2022 по лизингу (налогообложение, амортизация).

любопытно, спасибо!

В любом случае, курс доллара, наприрмер, в апреле 2020-го - 73, а в апреле 2021-го - 76.

Судя по курсу доллара лучше всего было в 93-м.

Зачем вы делаете вид, что не понимаете, о чём речь?

.

каждый год будет рекордным...инфляция

и о чем это ваша инфа? вот как выглядит инфа. которое хоть о чем то говорит (цитаты с ходу из сети) :

дотумкаете, что все немного не так, как выглядит с первого взгляда?

Мощно вы заголовок откомментировали. Статью читать не пробовали? Она про сегментацию покупок, если что. О том, какие разновидности авто люди выбирали, чтобы потратить свои деньги.

И сумма выросла и количество купленных автомобилей. Те есть материальных возможностей у людей стало больше, наликом или в кредит не важно, раз могут позволить на свою зарплату взять кредит на машину.

Неважно, конечно. Раз могут себе позволить (с) - красиво жить не запретишь (с).

Правда, 8 млн должников (даже нагнетают, что злостных), но мы же понимаем, что это другое (с).

Ай, какой ценный источник знаний.

Не подскажешь, какой % от общего количества авто было взято в кредит?

Ну я оформлял кредит, хотя было полная сумма. Посчитали- Каско при досрочном погашении обойдется бесплатно, страховку за здоровье вернули в течение недели. Чому ни?

Значит, врут про 8 млн злостных неплательщиков, ФССП набрасывает.

Теперь я за должников спокоен. К следующему понедельнику погасят все автокредиты, а ко вторнику ипотечные.

И я тоже покупал через кредит с досрочным погашением хотя деньги были сразу. Через кредит на 200тр получилось дешевле. Сейчас, походу, это самый распространеный вариант покупки.

Теперь я спокоен вдвойне ) х 2, тыкскать ))

в 2021 примерно две трети (для сравнения в США пару лет назад было 80%), а мотивацию описали ниже. Главное, что число неплательщиков сокращается, что свидетельствует об улучшении материального достатка. Меньше всего в кредит россияне покупали в 90е, жировали, видимо

А то что общее число злостных неплательщиков растет, и доросло уже до 8 млн, очевидно, свидетельствует об ухудшении мат. достатка.

Такой вот тяни-толкай )), в виде взаимоисключающих параграфов.

Тут меня поправляют, не до 8 млн, а до 8.6 млн, т.е. уже ближе к 9 млн.

Отлично бьются цифры с твоими, не находишь?

там я неточно выразился, число неплательщиков выросло, но медленнее числа автокредитов и потому доля неплательщиков сократилась. Доля важнее потому что плательщики оплачивают банкам убытки от неплательщиков

Вы только что невзначай описали один из признаков финансовой пирамиды в фазе роста.

банковская деятельность на том и стоит. Резервы любого банка сильно меньше его обязательств. Типа хранишь 1 рубль а 100 взял у одних и дал взаймы другим. В итоге если все кредиторы банка одновременно придут за деньгами, он немедленно лопнет

Я к тому, что рост числа заемщиков бонус, а не обязательное условие устойчивости этой системы. Важнее, чтобы доля неплательщиков не достигло критической цифры, ведь маржа банка ограничена сверху конкуренцией банков

вообще, цифры доли неплательщиков плавают от месяца к месяцу и cитуация плюс-минус стабильна уже несколько лет (6/94 примерно равно 8/92)

Ситуация стабильна, как никогда.

С 2.2 млн десять лет назад до 8.6 млн.

Ситуация настолько стабильно плавает, что впору ее назвать - стабилизец.

ПС

Почитай какую нибудь агитку.

смотря с чем сравнивать. Примерно та же, что в прошлом году и сильно лучше, чем в 2009 когда можно было найти залоговую тачку на 100-200 тр ниже рынка при том, что самые сладкие уходили сотрудникам банков. И наоборот, наверняка можно найти и более благополучные по числу неплательщиков годы, чем 2021, особенно в 90е когда автокредиты брали редко. Тут нужно переживать не за средние показатели, а за дифференциацию уровней и стабильности доходов, о чем свидетельствует ужесточение требований к заемщикам в 2021 и снижение уровня одобрения заявок на четверть. Если бы требования оставили на прежнем уровне, на тачки бы потратили на сотни млрд руб больше

За 10 лет рост числа должников на 6 млн.

Вот и сравнивай.

а за 25 лет рост в сотни, а то и тысячи раз. Видно, в 90е россияне жили лучше, чем сейчас.

К тому что ты в подобных случаях начинаешь юлить я давно привык.

Давай ка про оборты )), садись на конька. Горбунька.

зачем, если ты на мой простой аргумент не можешь найти возражения

Про оборты? ))

да хоть на что, а здесь мы обсуждали автокредиты и зачем с темы съезжать?

И где ты увидел "аргумент"? ))

по-моему примером 90х я вполне ясно показал, что число неплательщиков не имеет прямого отношения к благополучию населения. Если это число внезапно окажется малым, банки для максимизации прибыли снизят требования, и в итоге вырастет число кредитов и доля неплательщиков, т.е. рост числа неплательщиков будет опережать рост числа кредитов

Этот "аргумент" называется набросом.

Лучше про оборты, тема протоптанная ))

почему набросом, такова финансовая модель банков. Или хочешь сказать, что по числу неплательщиков видно, что в 90е россияне жили лучше, чем живут сейчас?

Наброс, начиная с того, что в 90-е не было развитого кредитования. ФССП не вел учет неплательщиков.

Тебе дана динамика роста их числа за последние десять лет. Динамика ужасная.

Поэтому тебе приходится юлить и изворачиваться, всячески избегая этих цифр. Поэтому - наброс и давай в оборты. Это у тебя лучше получается.

а какая разница, вел или нет: автокредиты в 90е были были редкостью, а неплательщики еще бОльшей редкостью и спорить можно лишь о том, неплательщиков было меньше в сотни или в тысячи раз чем сейчас

И по твоей логике начиная с 90х динамика всегда была ужасной ибо число неплательщиков постоянно росло

С тобой никто не спорит. Нет предмета для спора. Тебя носом тыкают в цифры, но ты как в том анекдоте: Па, а где море? ))

Все. Надоел.

так я все цифры объяснил. Если до сих пор непонятно еще одни: в доковидные времена в США в кредит брали 80% тачек, а доля неплательщиков составляла примерно 15%. По твоей логике даже в тучные годы американцы были сущими нищебродами по сравнению с нынешними россиянами

Страницы