Небольшая иллюстрация из двух скринов к уточнению недавних событий.

На сайте у Газпрома статистика посуточная и опыт на данные подобного рода уже имеется. Если переносить их все сразу в одну диаграмму, то это даст весьма спорный результат, так что будет короткая выдержка из самого актуального. Данные с 1 июля по 19 августа.

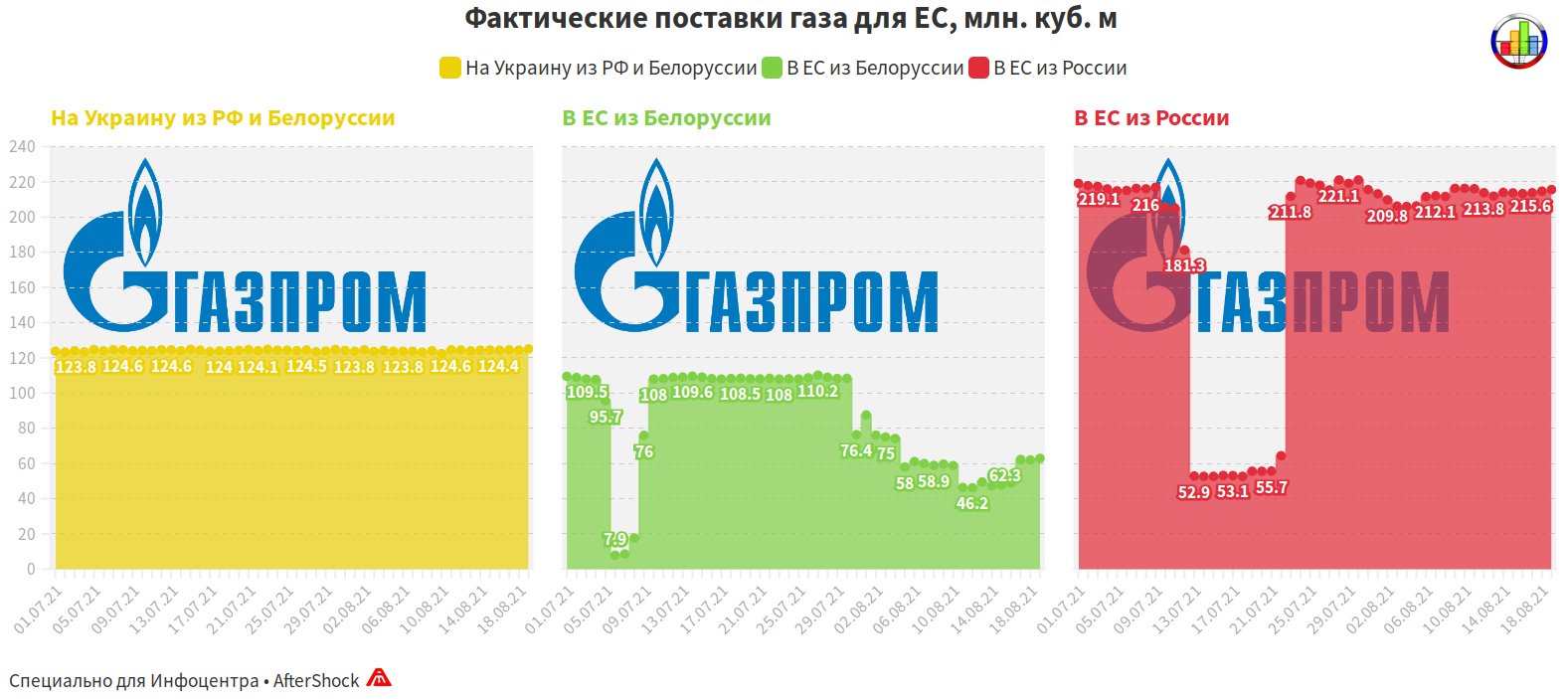

Сперва раздельная картина по направлениям, где сразу же бросается в глаза стабильно ровный экспорт через Украину, который даже немного вырос. Затем идет Белорусское направление (там в основном Ямал-Европа) и более чем отчетливо видно, каким было снижение объемов за последние три недели. И наконец экспорт из самой России, который на данный момент составляет более половины, 30% приходится на украинское направление и остальное на белорусское. Два вертикальных провала на графиках, как не сложно догадаться - это профилактические работы, их невозможно спутать ни с чем.

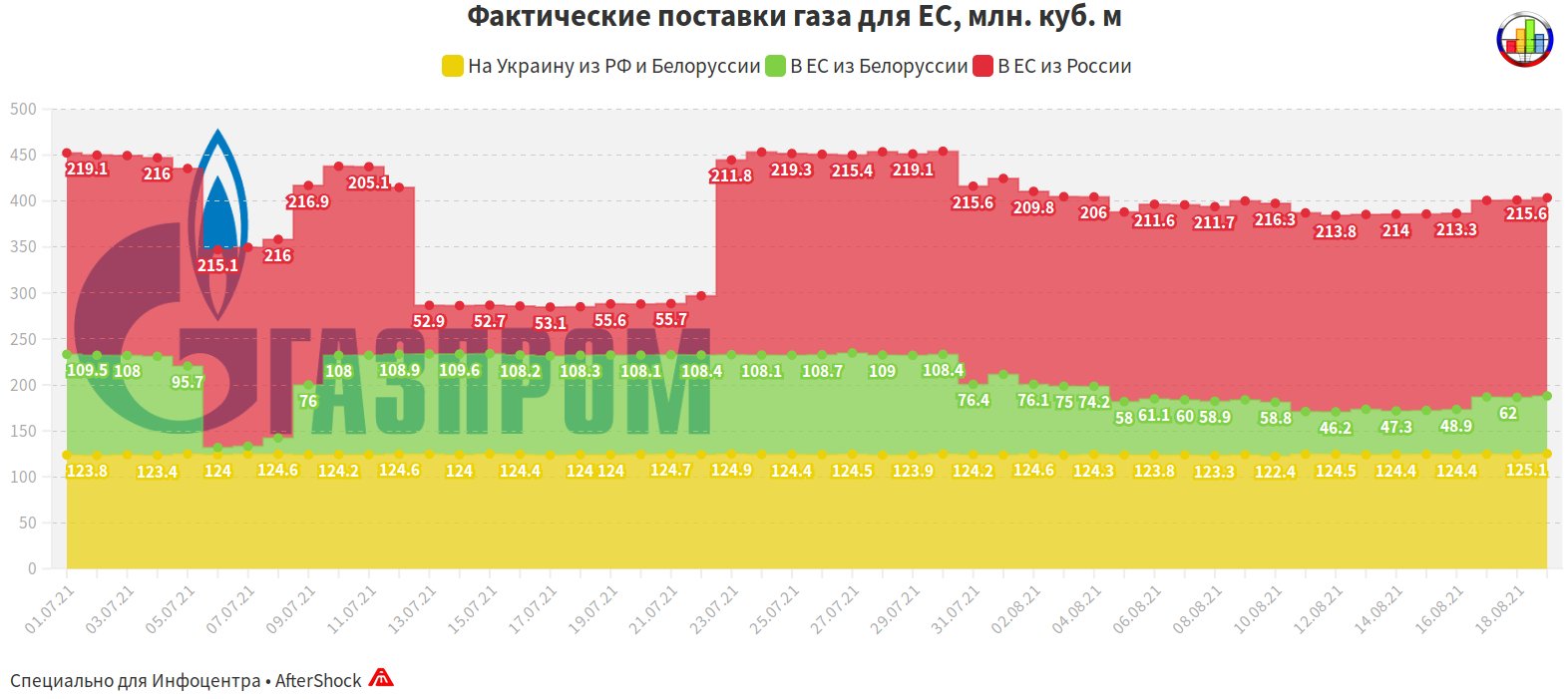

А теперь сводим все это в накопительную диаграмму и получаем такой вот общий график, смотреть в котором надо на самую верхнюю границу, поскольку именно она показывает общий уровень объема поставок в ЕС.

За август состоялось снижение поставок и сопоставляя данные с графиком выше становится совершенно очевидно, что оно является зеркальным отражением уменьшения транзита через Польшу. А еще можно заметить, что поставки уже прошли свой пик минимума и снова начали нарастать. Кроме того, можно еще раз убедиться, что снижение поставок началось с 31 июля, то есть задолго до возгорания на заводе в Уренгое 5 августа.

В целом, украинское направление и поставки из России остаются стабильными. Ну и естественно следует обратить внимание на то, обо что стался Европе профилактический ремонт на СП-1... очень убедительный провал на графиках, не находите?

В мае и июне никаких достойных внимания изменений не увидел, так что их оставляю про запас на долгосрочную статистику.

Комментарии

финиш 12 сентября (ТАСС со ссылкой на Bloomberg)

Надо бы досрочно - одиннадцатого

наверняка так и будет ))

к годовщине 11 сентября...

Не только, до 11 сентября американцам талибан указал срок убраться из страны

кучно события пошли...

Общее снижение поставок просматривается только за три недели августа и примерно на 10%, никакого снижения до этих пор не было. Технические работы не в счет.

Да и еще: в долгосрочной проекции, экспорт из России увеличивается, в то время, как он же уменьшается через Украину и Польшу. Правда при последнем достается снижение транзита и Белоруссии, но такова уж общая логистика. Доля экспорта из самой России постепенно растет и полагаю, распробовав что это такое, ей это понравится.

Цены на газ даже с учётом некоторых падений сейчас фантастически высоки на европейском рынке.

Видимо это новая нормальность.

Всё энергоемко-газоемкая промышленность будет дрейфовать в сторону России и США.

Также в сторону других газоизбыточных стран. Но преимущественно Россия США.

В Европе новых проектов не будет, как бы не позакрывали старые.

Пендосы-то тут каким боком?

Иран да Катар ещё - ладно, но пенды... как же ты их сильно любишь...

Есть ещё Турецкий поток. Млн.40 кубов вроде бы.

В понедельник, если цены и упадут, то не намного. Как тут цитировали Блумберг, цены высокие, и это надолго. Как тут цитировали Бориса Марцинкевича, это сами европейцы своими руками и устроили. Сомнительно, что Газпром теряя тапки начнет сбивать цены в сторону уменьшения. А Европе сейчас уже надо думать о зимнем периоде. Под новый год цены в Азии взлетят в небеса, вангую под 1000 баксов. Сомнительно, что СПГ пойдут в Европу за 300 баксов за тыщ куб

Пока что в районе 515-520 долларов за 1000 кубов держатся. Нельзя сказать, что в рост идут, это - обыкновенные суточные колебания, не стоящие внимания, но доллар немного подрос, а значит ожидать снижения цен с этого фланга пока что не приходится.

По идее сегодня будет обновление данных по поставкам в Польшу, это тоже будет интересно - насколько и в какую сторону они меняются.

как всегда, спасибо вам

Без проблем и кстати как раз появилось обновление на сайте ГП (по 21 августа). За субботу поставки из России выросли до 218,1 и при этом поставки через Польшу обратно пошли вниз (с 62,9 до 59,6) и через Украину малость просели до уровня в 123,7

Изменения едва заметные, но все-таки чисто российский экспорт компенсирует уменьшение поставок через альтернативные маршруты. По идее будет существенное изменение показателей в октябре. Хотя надо учитывать, что возможность для маневра остается: ГП не выкупил годовой транзит через Ямал-Европа, но пока может прикупить квартальный или хотя бы месячный.

На ТТФ цены пошли в гору, +3,8% - это уже существенно и сейчас цена пытается закрепиться выше 530 долларов.

Фортуна уже в немецких водах и до финиша ей 12,5 км.

Не, финиш - это если опять на танках в Берлине

В Берлин нам не надо, по крайней мере, не в этот раз.

В данный момент остается 11,982 км. Менее чем за пол суток 500 метров уложила. Эх, хорошо идет и это не смотря на волны выше метра... даже удивительно, наверное за счет мелководья отыгрывается.

А если с прошлым годом сравнить?

Было сообщение, что за первое полугодие Газпром нарастил поставки за рубеж аж на 25% по сравнению с прошлым годом.

Выделить надо было другую часть текста - за рубеж. То есть это в целом, включая и китайское направление и ДВ. А у меня под рукой только в Европу статистика, да к тому же это трубопроводный газ, без СПГ. А общую и еще и в целом за рубеж пока не видел. Структура сайта немного непривычная, может где-то есть и общие данные, но пока их не нашел. Да и эти-то вручную переносить приходится... но если сравнить мельком с 2020-м, то трубопроводные поставки в ЕС остаются примерно на том же уровне, плюс-минус от текущих событий. А вот грядущее сокращение транзита через Польшу готовит однозначное уменьшение, которое демонстрируют уже сегодня.

Если же эти самые поставки сравнить с доковидным 2018-м, то ранее они были выше, за 520-530 млн. кубов в сутки... но по всем признакам в ЕС остались недовольны таким подходом Газпрома к торговле. И теперь ГП мало-мало перераспределяет логистику поставок.

Так они за жаркое лето эти 25% уже съели

"Те, что на прошлой неделе, мы давно уже съели и ждём не дождёмся когда же ты снова пришлёшь..."

Для сравнения. УГТС приходит в Словакию. Вот как выглядят данные оператора, взял на одну дату, чтобы все входы-выходы на одной картинке

Лезет в скрин гугл, закрыл размерность - это млн куб метр,

левая колонка -вход, правая - выход

Три нижние строчки - местные, в том числе хранилища, для анализа не нужны.

Первая Будинце - реверс на Украину, весной не было, ждали летнего снижения цен, дождались, сейчас поставки по дням одинаковые. Потому и орут изо всех сил.

Вход из УГТС Велке Капушаны (вторая строчка) примерно стабильный на уровне 80 млн кубов в сутки.

Третья строчка - Баумгартен, перекачивается около 110 млн кубов, колебания из-за четвертой точки, она сейчас самая интересная.

Ланжхот - новая, вход через чехов от Северных потоков. Колебания по дням от 35 млн до 43 млн кубов, все в августе.

Пятая точка - интерконнектор с венграми, уже время от времени включается, от Турецкого потока наладка.

От добычи до границы РФ газ движется около 2х месяцев, поэтому влияние пожара никак не могло достичь границ РФ с момента пожара до сих пор.

Закончили свой отрицательный рост. И опять перешли к отрицательному падению.