Часть II (8). Ароматы истонченно-фантичного дерьма.

Настало время поговорить об «инструментах дьявола», только вскользь затронутых в предыдущем материале. То есть, о CDS, кредитно-дефолтных свопах. О финансовом дерьме 6-й степени ядовитости.

Но прежде – небольшая иллюстрация тех величин, в которых нынче это и подобное ему дерьмо измеряется.

Сто долларов

$100 – Самая подделываемая банкнота в мире.

Движет миром.

Десять тысяч долларов

$10,000 – Достаточно для отличного отпуска или для покупки подержанного автомобиля.

Средний землянин зарабатывает эту сумму в течение года.

100 миллионов долларов

$100,000,000 – очень приличная сумма для любого человека. Легко умещается на стандартном поддоне.

$1 миллион долларов это выложенный из долларов квадратик на полу.

1 миллиард долларов

$1,000,000,000 – Так выглядит миллиард долларов.

10 поддонов, нагруженных пачками банкнотов в $100.

1 триллион долларов

$1,000,000,000,000 – Так "Триллион " долларов выглядит в реале. В выложенном из поддонов квадратике справа от башни уместилось 10 миллиардов долларов. Умножьте эту сумму на 100 и получите башню в 1 триллион долларов высотой 465 футов, то есть, 142 метра. Такая вот Аксумская стела.

$2 миллиарда долларов вмещает грузовик у подножия башни

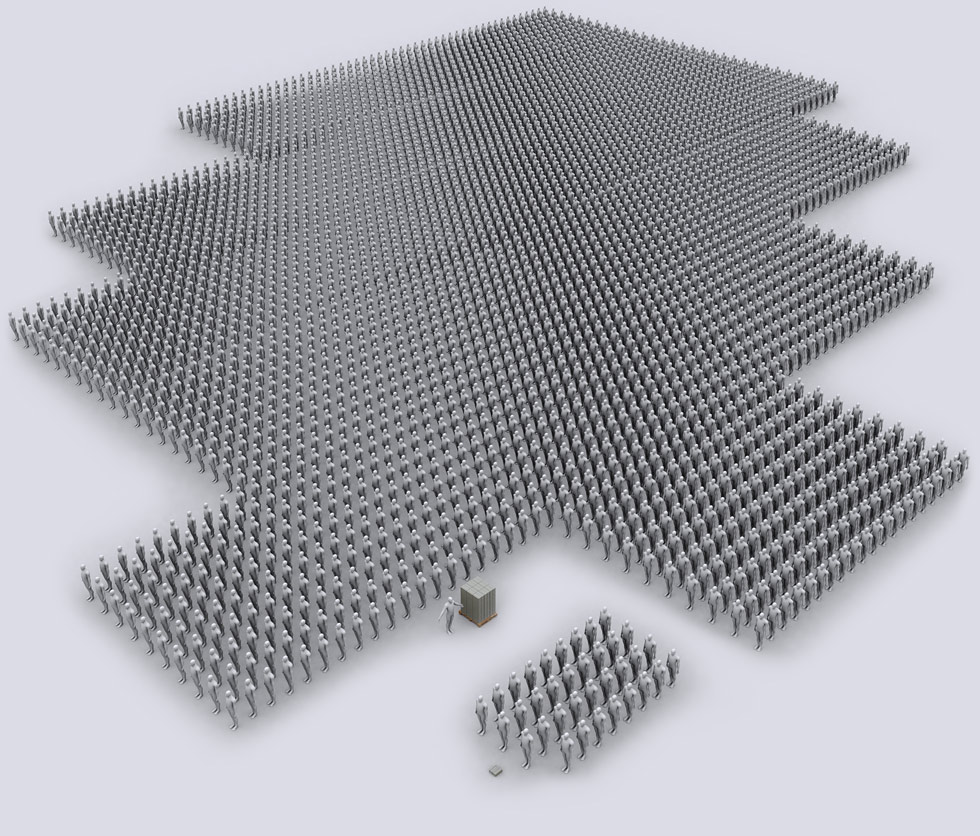

$100 миллионов = 1 год работы для 3500 средних американцев

3500 американцам требуется 1 год, чтобы заработать $100 миллионов. Средняя зарплата 155 миллионов имеющих работу американцев в 2005 году составила 28567 долларов.

Перед строем в 3500 человек виден поддон со 100 миллионами долларов, на зарабатывание которых им потребуется 1 год.

На фоне всех этих миллиардов и триллионов долларов трудно рассмотреть кучку из 1 миллиона долларов, который могут совместно в течение года заработать 35 средних американцев.

Слово к слов Дерьмо к дерьму тянется

В конце этого материала приведу еще одну картинку, наглядно показывающую, какая огромная куча CDS за несколько мгновений/лет в глубинах океана глобальных финансов скопилась – на несколько десятков триллионов. Точной цифры вам не назовет никто.

А пока - еще раз повторю слова Харуки Мураками по поводу процесса дерьмотворения:

- Ты слышал историю про обезьян с дерьмового острова ? – спросил я у Нобору Ватая. Тот безо всякого интереса покачал головой. – Где-то далеко-далеко, за тридевять земель, есть дерьмовый остров. У этого острова нет названия. Просто он не стоит того, чтобы его как-то называли. Дерьмовый остров очень дерьмовой формы. На нем растут дерьмового вида кокосовые пальмы, приносящие дерьмово пахнущие кокосы. Там живут дерьмовые обезьяны, которые любят эти дерьмовые кокосы. Дерьмо этих обезьян падает на землю и превращается в дерьмовый грунт, из которого вырастают еще более дерьмовые пальмы».

В последние годы такой кругооборот дерьма в финансовой системе Акульего царства идет постоянно. И постоянно мутирует, совершенствуется.

Неизменным остается лишь основной принцип – тяготения дерьма к дерьму.

Это принцип хорошо просматривается и на примере CDS. В сотворении которого замешаны два дерьмопроизводителя/распространителя.

CDS, кредитно-дефолтный своп, изобретен банком J.P. Morgan (распространителем истонченного - финансового дерьма) в 1994 году, как инструмент, страхующий от рисков дефолта корпорации по взятому ей кредиту. Произошло это в связи с разливом в 1989 году на Аляске нефти из танкера компании ExxonMobil (распространительницы дерьмеуса- вульгариса), которая по решению суда должна была выплатить 287 миллионов долларов за причинение вреда, и штраф в размере 5 миллиардов долларов.

На тот случай, если ей штраф выплачивать все-таки придется, нефтяная компания открыла в банке J.P. Morgan кредитную линию на 4,8 миллиарда долларов. Банку же не хотелось закладывать в резерв 8% от суммы открытой кредитной линии, как это полагалось по существовавшим на тот момент правилам.

Посему ушлые ребята из банка и придумали новый финансовый инструмент, с помощью которого это резервное требование можно было не соблюдать. Банкстеры – одно слово.

То есть, наблюдается круговорот дерьма в природе: реальное – виртуальное – реальное …

Объем нефти, разлитой танкером, был гораздо меньше объема, разлитого в Мексиканском заливе. Зато эта катастрофа положила начало распространению дерьма виртуального, издающего зловоние даже большее, чем фекалии, или разлитая в океане нефть.

Как мы видим, изобрел подобную гадость банк. И не какой-нибудь завалящий, а гордо несущий имя одного из печально известных баронов-разбойников XIX века – банк J.P. Morgan. Родилось это зловонное виртуальное чудище под названием CDS в процессе оказания помощи грязнуле – нефтяной компании…

Интерес к использованию почти благопристойных корпоративных CDS в ядовитой среде ипотечного кредитования зародился в СШайссе по двум диаметрально противоположным причинам.

Атака фриков

Еще в 2004-2005 годах несколько действовавших независимо друг от друга фриков сумели учуять исходящий от ипотечного рынка запах смерти. И постепенно поняли, что на рынке этом надо «надевать шорты», то есть, играть на понижение CDO – главенствовавшем тогда на рынке финансовом дерьме 5-й степени ядовитости.

Но легче учуять и понять, чем сделать. Так как ситуация на рынке CDO (обеспеченных ипотечными кредитами долговых обязательств) радикально отличалась от ситуации на рынке акций. На котором для игры на понижение какой-то акции соответствующие акции на необходимую сумму можно было занять на время у брокера.

В случае с CDO, облом наступал на самом первом шаге.

Вот как описывал ситуацию один из фриков-первопроходцев – Майкл Бэрри:

«Для игры на понижение, ценные бумаги нужно позаимствовать, а транши низкокачественных ипотечных облигаций были недоступными. Вы могли их покупать, либо не покупать, но возможности играть на их понижение не было – на рынке ипотечных облигаций просто не было людей, готовых их сбрасывать. Даже если вы были абсолютно уверены в печальной кончине рынка таких облигаций, воспользоваться своей уверенностью вы не могли».

Можно было, конечно, затеять такую игру с акциями домостроительных компаний, но подобная игра на понижение по карману лишь крупным финансовым организациям. Цены акций могли расти гораздо дольше, чем выдержал бы кошелек инвестора-одиночки вроде Майкла Бэрри.

Майклу, как и другим действовавшим на этом рынке фрикам, помогли незашоренность взгляда на рынок, въедливость и упорство в изучении больших объемов информации, на которую другие инвесторы не обращали никакого внимания.

Так, где-то в начале 2002 года Бэрри открыл для себя дефолтные свопы, которые многих сбивали с толку. Поскольку, вообще-то, являлись не свопом, а страховым полисом – как правило, на корпоративную облигацию, с уплатой страховых взносов раз в полгода и фиксированным сроком действия.

… В марте уже 2005 года это знакомство со свопами Майклу пригодилось. Когда он, как всегда опустив жалюзи в своей комнате, читал маловразумительную книгу о кредитных деривативах, его вдруг осенило: дефолтные свопы на низкокачественные ипотечные облигации!

На эту мысль натолкнула его книга о развитии рынка облигаций США и о том, как в середине 1990-х фирма J.P. Morgan впервые вывела на рынок корпоративные дефолтные свопы… Изначально дефолтные свопы служили инструментом хеджирования: например, один банк предоставил General Electric более крупный кредит, чем хотел, просто потому, что фирма General Electric попросила об этом, а он побоялся потерять давнего клиента…

Однако в скором времени новые деривативы превратились в спекулятивный инструмент: многие захотели поставить на потенциальный дефолт той или иной крупной компании…

Благодаря тому, что эта идея быстро овладела умами большого числа игроков на финансовом рынке США, Уолл-стрит в начале XXI века превратилась в нечто среднее между казино Лас-Вегаса и подпольной лавочкой, принимающей ставки на результаты скачек. Ведь CDS - всего лишь пари на полный крах компании, финансовой организации или тех, кто взял ипотеку. Они были представлены как инструмент страхования. Но на самом деле страховые компании выступали в роли букмекеров, ставящих на хороший исход:

- Мы предлагаем вам ставку сто к одному, что ваш дом не сгорит, - за это вы платите нам страховую премию 3 тысячи долларов, а мы вам, в случае если наш прогноз не сбудется – 300 тысяч долларов.

Скажем, крупный пенсионный фонд ссужает GM миллиард долларов под 13%. Потом этот фонд связывается с Lehman Brothers или другим инвестиционным банком и говорит: «Можете застраховать мой кредит в миллиард долларов за 8% суммы кредита ежегодно в качестве премии ? Вы получаете 80 миллионов долларов в год и весь риск». Но в чем собственно, здесь риск ? Что GM полностью обанкротится и не вернет этот миллиард долларов ? В мае 2006 года, когда акции компании стоили больше 30 долларов, такой исход казался крайне маловероятным…

Такую логику можно сравнить с поведением человека, выскакивающего на рельсы перед поездом, прущим со скоростью 150 км в час, чтобы подобрать купюру в 50 долларов. Ведь если кто-то из участников сделки уйдет на дно, то вместо прибыли у тебя останутся одни долги.

Эту ситуацию также можно сравнить с 2-позиционным переключателем:

- I: все хорошо - слабенький, но стабильный ток подпитывает динамо-машину компании, продавшей дефолтный своп - в виде миллионов долларов страховой премии, поступающих на ее счет;

- II: все плохо, дефолт – сильный разряд, в виде утечки миллиардов долларов, подлежащих выплате компании, купившей дефолтный своп, наносит продавцу свопа огромный, а иногда и непоправимый, ущерб.

… Бэрри рассудил, что учитывая ситуацию на рынке недвижимости, а также поведение кредиторов по низкокачественным ипотекам, в какой-то момент обязательно найдутся желающие сыграть на понижение низкокачественных ипотечных облигаций. И в этом случае им никак не обойтись без дефолтных свопов.

Тем более, что дефолтные свопы могли бы решить серьезную проблему, мешавшую осуществлению грандиозной идеи Майкла Бэрри – выбор момента для действий. Бэрри был практически уверен, что проблемными низкокачественные ипотечные кредиты станут через два года после их выдачи. Потому что завлекающие низкие ставки держались как раз два года, и только потом – повышались. Кредит, выданный в начале 2005 года, мог иметь 2-летнюю фиксированную 6% ставку, которая в 2007 году вырастала до 11% и могла спровоцировать волну дефолтов.

Майкл опасался, что через некоторое время тиканье часового механизма бомбы услышат многие инвесторы. И тогда никто не захочет продавать страховки/ дефолтные свопы на низкокачественные ипотечные облигации.

То есть, Бэрри нужно было выложить деньги на стол именно тогда, в вначале 2005 года, и ждать, пока казино заработает. Теоретически дефолтный своп на 30-летнюю ипотечную облигацию был рассчитан на 30 лет. Но, по прикидкам Бэрри, он должен был окупиться всего за три года.

Единственная проблема заключалась в отсутствии такого инструмента, как дефолтные свопы на низкокачественные ипотечные облигации, по крайней мере он с ним никогда еще не сталкивался. Бэрри нужно было убедить какую-нибудь крупную фирму с Уолл-стрит выпустить такие инструменты.

Сложность выбора заключалась в том, что нужно было выбрать фирму, которая была бы способна после предполагаемого краха ипотечного рынка выжить, а значит – быть в состоянии выплатить Бэрри полагающиеся ему по страховке/свопу деньги…

Он не стал утруждать себя звонками в Bear Stearns и Lehman Brothers, поскольку те были гораздо теснее связаны с рынком ипотечных облигаций, нежели такие мажоры, как Goldman Sachs, Morgan Stanley, Deutsche Bank, Bank of America, UBS, Merril Lynch, Citigroup.

Бэрри обзвонил их все. В пяти местах вообще не поняли, о чем идет речь, в двух ответили, что появление такого рынка возможно. Но – в будущем. На самом же деле, не пройдет и трех лет, как дефолтные свопы на низкокачественные ипотечные облигации вырастут в многомиллиардный рынок, который затем погрузит весь мир в кризис…

Как бы то ни было, на предложение Майкла Бэрри в начале 2005 года откликнулись лишь Deutsche Bank и Goldman Sachs. То есть, фактически никто из гениев Уолл-стрит на тот момент не видел перспектив, открывшихся одному из фриков.

Защита гениев с Уолл-стрит. С переходом в атаку.

За несколькими исключениями. Так, к концу 2004 года желание сыграть против CDO созрело в Morgan Stanley. Но там незадолго до этого дефолтные свопы использовались для защиты отдела ипотечных бумаг, возглавляемого неким Хауи Хаблером. Дело в том, что отдел этот выпускал низкокачественные ипотечные облигации такими ускоренными темпами, что служащие их основой кредиты приходилось иногда «складировать» целыми месяцами. И в промежутке между покупкой кредитов и продажей облигаций, команда Хаблера несла убытки от обесценивания. Если бы Morgan Stanley удалось найти кого-то, кто продал бы ему страховку на его кредиты, Хаблер смог бы устранить рыночный риск, связанный со складированием ипотечных кредитов.

Первоначально, в 2003 году, считалось, что дефолтный своп на низкокачественные ипотечные кредиты является разовым нестандартным страховым договором, заключаемым между Morgan Stanley и каким-нибудь другим банком или страховой компанией подальше от глаз широкого рынка. Обычные люди даже не слышали такого названия – «дефолтные свопы» - и, будь на это воля Morgan Stanley, никогда бы не услышали. По своей сути это были странные, непрозрачные, неликвидные бумаги, оценка которых ставила в тупик всех, кроме Morgan Stanley.

К концу 2004 года желание красиво сыграть против CDO созрело у Хаблера. Это и не удивительно: через его руки проходило столько этого финансового дерьма, что он начал понимать истинную его ядовитость.

Аналогичная идея посетила и интеллектуалов Morgan Stanley. В начале 2003 года один из них выдвинул предложение: под эту цель они создают небольшую группу, которой будет управлять один интеллектуал – он сам. Но об этом быстро забыли.

«Эту фишку придумал один из специалистов по количественному анализу, а они слизали ее», - говорит один из трейдеров Morgan Stanley, очевидец событий. Один из близких приятелей Хаблера, трейдер по имени Майк Эдман, стал официальным автором этой идеи: дефолтные свопы на казавшиеся вечными пулы низкокачественных кредитов.

Один из рисков игры против таких кредитов был следующим: пока цены на жилье росли, заемщики могли воспользоваться перефинансированием для погашения первоначальных кредитов. В результате чего пул кредитов, на которые покупалась страховка, падал в цене, а вместе с ним уменьшалась и сумма подлежащего выплате страхового покрытия.

Дефолтные свопы Эдмана решали эту проблему с помощью примечаний мелким шрифтом в контрактах, согласно которым Morgan Stanley покупал страховку таким образом, что стоимость пула менялась лишь в случае погашения кредитов, степень вероятности погашения которых была наименьшей.

В общем, ребята покупали страховку от наводнения, по которой им выплачивалась стоимость целого дома даже в том случае, если на него попадала хоть одна капля воды. И в таком виде индивидуализированные дефолтные свопы Morgan Stanley неизбежно исполнялись в полном объеме. Для полной выплаты страховки, убытки по пулу кредитов должны были составлять лишь 4% (а такое с пулами низкокачественных кредитов случалось лишь в хорошие времена).

Единственная проблема, с точки зрения команды Хаблера, заключалась в поиске покупателя – достаточно глупого для того, чтобы занять противоположную сторону в сделке. То есть, - продать Morgan Stanley аналог страховки на дом, предназначенный под снос…

К началу 2005 года Хаблер, отыскав достаточное количество простофиль, приобрел индивидуализированные дефолтные свопы на 2 миллиарда долларов. При этом довольными были обе стороны. Потому что с точки зрения простофиль, дефолтные свопы, приобретаемые Хаблером, были источником бесплатных денег. Ведь Morgan Stanley обязывался выплачивать им 2,5% годовых сверх безрисковой ставки за право владеть обеспеченными облигациями инвестиционного класса (с рейтингом «ВВВ»). Эта идея пришлась особенно по душе немецким институциональным инвесторам, которые либо не заметили примечаний мелким шрифтом, либо принимали рейтинги на веру.

К весне 2005 года Хаблер и его команда были уверены, и не без причины, что эти дьявольские страховые полисы окупятся. И горели желанием купить еще.

Но именно в этот момент Майкл Бэрри начал проталкивать идею стандартизированных дефолтных свопов.

Меч придумали. Дело за щитом.

Майклу Бэрри, собиравшемуся покупать страховку (CDS) на огромное количество низкокачественных ипотечных облигаций, предстояло первым делом попытаться протолкнуть идею о необходимости разработки стандартного и общепризнанного договора. Так как он прекрасно понимал:

- тот, кто продаст ему дефолтные свопы на низкокачественные ипотечные облигации, в один прекрасный день будет должен ему кучу денег;

- и, скорее всего, постарается увильнуть от выплаты этих денег.

Наличие договора усложнит такому дилеру жизнь, а для Бэрри упростит процесс продажи одному дилеру того, что он купил у другого, и, таким образом, позволит находить лучшие цены.

Обязанности по формализации условий выпуска новых ценных бумаг взяла на себя ISDA – Международная ассоциация по свопам и деривативам. У которой уже имелись правила регулирования выпуска дефолтных свопов на корпоративные облигации. Хотя, конечно, просто скопировать эти правила для вновь изобретенных свопов было невозможно. Так как между ними была большая разница.

И заключалась она в особенностях определения наступления или отсутствия страхового случая/дефолта.

В варианте с ранее придуманными свопами на корпоративные облигации все ясно: дефолт либо имел место, либо не имел. Компания пропустила выплату процентов – страховщик (сторона, продавшая дефолтный своп) платит.

В варианте с дефолтными свопами на низкокачественные ипотечные облигации ситуация другая – гораздо больше тумана, неясностей. Одномоментный дефолт по всему пулу ипотечных кредитов, из которых состоят облигации, не грозит. Так как не происходит прекращения выплат по ипотеке всеми заемщиками сразу.

Дилеры во главе с Deutsche Bank и Goldman Sachs предложили «изящное» решение: дефолтные свопы с выплатами по мере наступления страховых событий. Выплаты покупателю свопов/покупателю страховки – производились не единовременно в момент дефолта всего пула ипотечных кредитов, если таковой наступит, а постепенно, по мере прекращения платежей отдельными домовладельцами.

Грег Липпманн из Дойче Банк, пара трейдеров из Голдман Сакс и еще несколько человек встретились для проработки деталей стандартного договора. Упирающегося и протестующего Майка Эдмана из Morgan Stanley на эту встречу притащили просто силой. Нежелание Эдмана участвовать в разработке такого договора легко понять: ведь с момента его вступления в силу, команда Хаблера лишалась возможности продавать свою сомнительную частную версию свопов…

После составления стандартного договора, все мажоры Уолл-стрит стремительно принялись за работу.

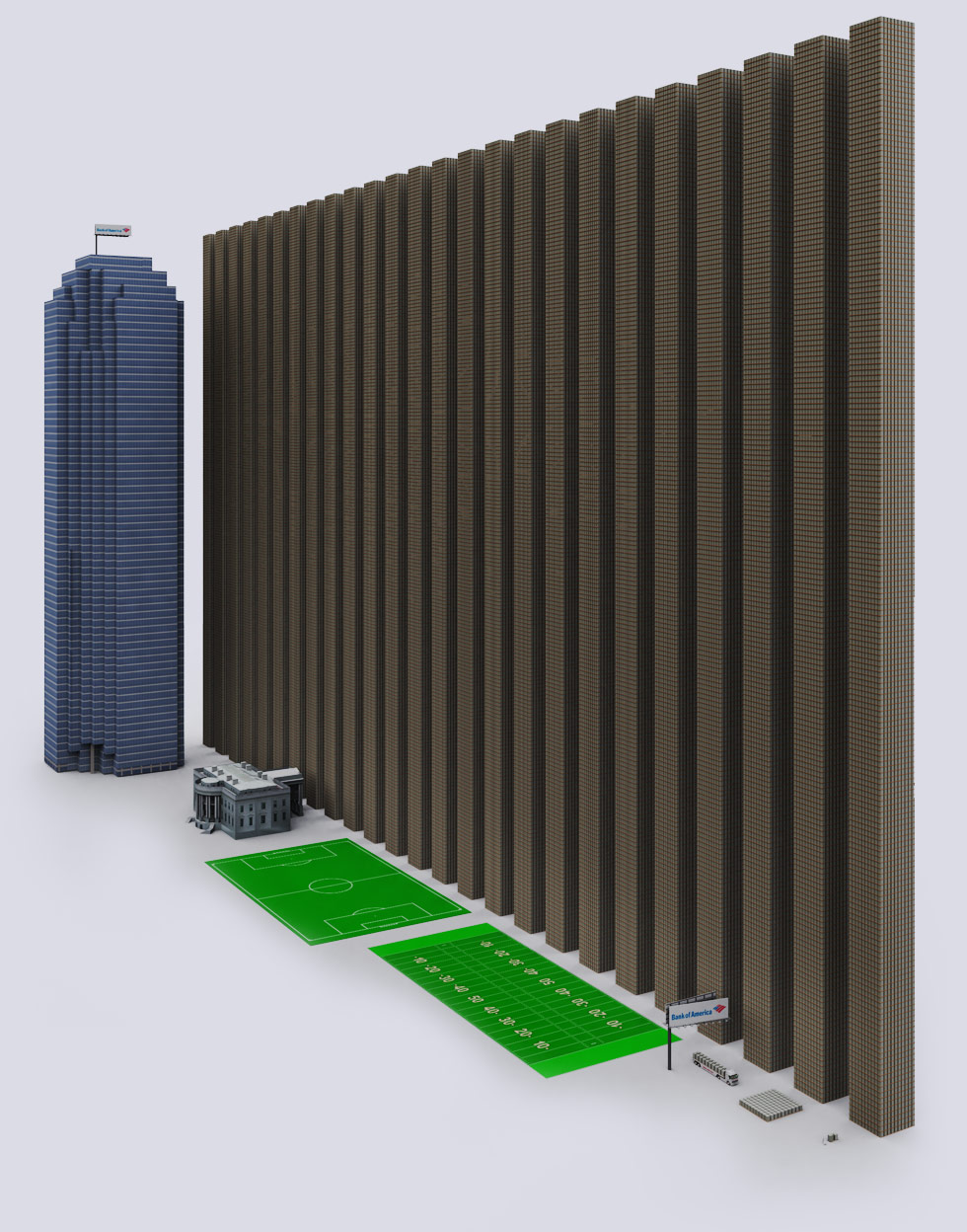

Если в 1998 году совокупный объем CDS оценивался в 300 миллиардов долларов, в конце 2002 года — уже более чем в 2 триллиона, а к концу 2007 года составлял порядка 62,2 триллиона долларов!

В мире (в основном – у американских финансовых организаций) открытых позиций на деривативы – где-то на 60 триллионов долларов. Графически горы фантиков на эту сумму выглядят вот так: здесь фантиков – на 50,135 триллионов долларов, это открытые позиции на все деривативы у Bank of America, небоскреб которого крайне невзрачно выглядит на фоне Великой Фантичной Стены.

Показанного для сравнения человечка у Белого дома здесь почти и не разглядеть. А червячок около последнего футбольного поля это грузовик с двумя ярдами фантиков.

Почему так быстро надулся пузырь деривативов ? - Благодаря Закону О модернизации срочной торговли, который начал проталкиваться еще в 1999 году, у амерзких спекулей снесло крышу. CDS можно было покупать всем, кто хотел, даже если у них не было на руках ни одной облигации - CDO.

---------------------

Использованные источники:

- http://demonocracy.info/infographics/usa/derivatives/bank_exposure.html

- Мураками, Харуки, «Хроники заводной птицы» : роман.. – М.: Эксмо, 2010.

- http://en.wikipedia.org/wiki/Exxon_Valdez_oil_spill

- Льюис, Майкл, «Большая игра на понижение: Тайные пружины финансовой катастрофы». – М.: Альпина Паблишерз, 2011

- Макдональд, Л., Робинсон, П. «Колоссальный крах здравого смысла: История банкротства банка Lehman Brothers глазами инсайдера». – М.: ООО «Юнайтед Пресс», 2010

- http://www.itogi.ru/delo/2011/42/170732.html

Комментарии

Вот дерьмо...

как будто наркоманы нашли бочку наркоты....

Сами себе яму копают. Ради прибыли продадут устойчивость собственной фин системы, прям бесконечная игра в "русскую" рулетку.

Они живут в рамках и по правилам системы.

В ссср было нужно приписками заниматься, лозунгами и политинформацией, за это начислялись баллы, потом звезды и призы. У них так же, но игра и правила иные.

Необходимо изобретать новую игру и новые правила.

Многополярность , наверное, даст большую устойчивость системе (сбалансированность), чем однополярный уход в нирванну. Возможно многополярность позволит играть очень долго, используя эффект сообщающихся сосудов и перетекания (искусственного), сейчас китай, потом индия, потом россия, потом китай и тд, музыка будет вечной, договорившись о плановых надутиях и сжатиях, кризисах и выходах. Вот сша и бриты явно играя в два сосуда не шмогли, сосуды были неравные, если сосуды сбалансировать, то сжатия и надувания будут менее болезненными и примерно равными, все воспримут как циклы.

Эта система делает из человечества скотов, с каждым вашим надуванием и сдутием всё больше и больше, отрицательный естественный отбор.

Но мы же не хотим жить по закону Бога, ведь так? :)

Человечество предпочитает самообманываться, нет более сладкого яда для анестезии совести.

> Человечество предпочитает самообманываться

С каждым годом суперчеловеки на разноцветную шваль человечество обращают все меньше внимания

никакой устойчивости в процентно-кредитной системе нет и быть не может. Чисто арифметически. Только скольжение под гору. Внизу выжившие строят из обломков новые санки и снова бегут на вершину горы. профит получает сторож горы, который продает входные билеты, санки и всякую мелочевку, но сам в "катаниях" не участвует.

> профит получает сторож горы, который продает входные билеты, санки и всякую мелочевку, но сам в "катаниях" не участвует.

Самое главное, что сторож давно и активно содействовал строительству горы и трасс на ее склонах по своим чертежам.

В последние пару десятков лет ему показалось, что наступило полное счастье и он - не просто сторож, а ЦАРЬ горы. И - расслабился, не заметил роста конкурентов.

А может и заметил в последнее время, и поэтому пытается ухватить с глобального стола все, что только возможно :)

Это еще раз говорит о том, что система развивается сама. Вряд ли есть мега центр ее управления до мелочей. Нет, конечно, центр координации и реальные потЦаны есть, но они играют существенную роль, но система- это не сценарий. Найдутся яйцеголовые, которые придумают новую фишку и все начнется с начала круга. Но конец есть всему. Один очень умный человек, фин. дир. одного из крупнейших банков говорил, что за время его карьеры он убедился, что заговора нет, что система развивается сама и она самостоятельна, спрогнозировать ее сложно, много умнейших людей все время трудятся над ее поддержанием, но нет четкого плана по пунктам. Управлять ей можно, сложно, но практически это не удавалось никому (кому-то больше, конечно).

Ребята умнейшие (в рамках самой системы) такое вытворять. Ведь многие да же не понимают как она работает. И это дает яйцеголовым десятки лет жизни всласть. А вот Китай все же собрал своих умных, способных сделать свою игру в этом казино. А что у нас? Где мозговой штурм?

И еще, один из крупнейших банков страны не ввязался в деревативы, когда они только начали поднимать голову, и это было мнение акционеров и совета директоров, что говорит о глубоком понимании системы и роли игроков, что те, кто играл, например дойче, знали что делают. У всех были свои аргументы. Но это делалось не по приказу из центра или спец. акции избранных, это делалось в рамках существующей системы и интересов конкретного банка.

чёта многабукв вы напечатали, защищаете сатанистскую систему ?

Непонял, бывает :)

Живите в процессе ;)

В статье нас пытаются убедить, что пара-тройка мелких трейдеров по собственной инициативе создали глобальную мошенническую систему торговли дефолтными свопами. И типа сами собой нашлись немецкие лохи, купившие это дерьмо на многие миллиарды долларов.

вот и комментатор tutu говорит, что система развивается сама по себе.

Оригинально и рукопожатно. Главное - никакой конспирологии.

> В статье нас пытаются убедить, что пара-тройка мелких трейдеров по собственной инициативе создали глобальную мошенническую систему

Это называется - на 10 тыщь рвануть как на 500 :)

Бежите вперед паровоза, который до многих станций еще не добрался. Но собирается это сделать.

Когда гром-то уже грянет?!

А в чем проблема? Деривативы - это обещания. Сколько триллионов пообещать? Незабвенный Остап Ибрагимович раздачу слонов и материализацию духов тоже обещал.

"Входные билеты от 50 к. до 2 р. Грязная, захватанная руками чалма появилась вслед за афишей."