Данная заметка является продолжением публикаций: Аналогии экономики с термодинамикой и механикой

Эти публикации являются популярным изложением книги: И.Г.Царев Математика и физика для экономистов.

Перейдем теперь к экономической системе. В отличие от природных систем, где свойства объектов и векторное поле их взаимодействия могут существовать без участия исследователя, в экономической системе субъект обязательно участвует как в определении цены блага, так и в экономических отношениях.

Однако рассуждения о субъективной цене не могут объяснить механизм рыночного ценообразования, где, несмотря на многообразие субъективных оценок, существует единая цена на благо, которая возникает в результате конкуренции экономических субъектов.

Аналогично, считается, что и экономические законы носят объективный характер, т.е. воля субъекта подчиняется объективным законам взаимодействия благ.

С объективностью рыночной цены и экономических законов экономисты соглашаются уже потому, что в противном случае исчез бы сам предмет исследований экономики – науки, которой они занимаются. Однако, указанное противоречие между объективностью экономических законов и субъективностью экономических отношений вызывает определённые проблемы. Субъективность экономических отношений часто побуждает экономистов мистифицировать эти законы.

В частности, существует миф, что для описания экономических законов не подходит имеющийся математический аппарат, созданный по сути не как некая абстракция, а для описания окружающей человека природы. Мудрецы, которые так решили, не предлагают нового математического аппарата, а просто отвергают то, что было сделано до них.

Автор исходит из предположения, что общество, как и природа, есть часть материального мира. Следствием этого очевидного предположения, будет вывод о том, что к общественным отношениям применимы законы материального мира, которые должны быть аналогичны другим, уже известным законам природы.

Более простое объяснение состоит в следующем. Ввиду большого количества экономических субъектов их субъективные действия усредняются и приобретают объективный характер, как усредняется неупорядоченное движение отдельных частиц в общем потоке. Конечно, экономические субъекты могут по тем или иным причинам в определённый момент действовать согласованно, но эти действия носят кратковременный характер и представляют собой аналог флуктуаций и неравновесных процессов в природе. Целенаправленное влияние на экономическую систему может оказывать только такой субъект как государство или аналогичный государству по своим возможностям субъект.

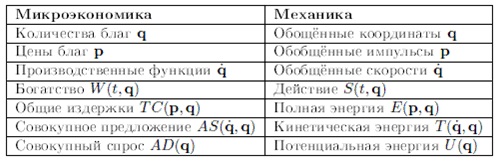

Если определить экономические переменные (координаты экономической системы), как совокупность:

количеств – q1,…,qn и цен – p1,...,pn благ,

мы можем попробовать определить экономическую систему, как динамическую систему Гамильтона.

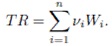

Тогда общая выручка отдельного производителя, отрасли или совокупного производства экономической системы определяется в экономической науке как:

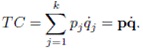

Общие издержки отдельного производителя, отрасли или совокупного производства экономической системы определяются как:

Прибыль экономического субъекта вычисляется как:

Исходя из предложенного определения экономических координат мы, используя математический аппарат динамических систем, можем задать следующие аналогии:

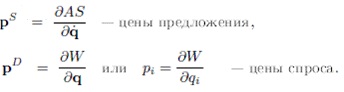

Исходя из этих аналогий, запишем следующие выражения:

Скорость накопления богатства системы  , очевидно, равна разнице между совокупным предложением и совокупным спросом. С другой стороны накопление богатства, очевидно, есть разница между общей выручкой TR (переносной скоростью изменения богатства) и общими издержками TC (локальной скоростью изменения богатства).

, очевидно, равна разнице между совокупным предложением и совокупным спросом. С другой стороны накопление богатства, очевидно, есть разница между общей выручкой TR (переносной скоростью изменения богатства) и общими издержками TC (локальной скоростью изменения богатства).

В точке τ, где спрос на рассматриваемый товар будет равен предложению, цена данного товара будет равновесной

Дадим теперь интерпретацию принципа наименьшего действия для экономической системы. В принципе наименьшего действия постулируется, что функционал W (в нашем случае богатство системы) должен принимать свое минимальное значение. На языке экономики это означает, что накопление богатства системы не является оптимальным. Производимые в экономической системе блага должны потребляться и, тем самым, участвовать в процессе воспроизводства. При этом переход экономической системы из одного заданного состояния в другое будет происходить по оптимальному пути, т.е. с наименьшей затратой средств.

Когда экономическая система движется по оптимальному пути, то скорость изменения цены спроса для каждого блага равно скорости изменения цены его предложения

Оптимальное движение экономической системы означает «экономическое равновесие», когда спрос приблизительно равен предложению, все произведенные блага потребляются, богатство не накапливается, и справедливы следующие уравнения

Тогда имеют место два случая

Богатство может как накапливаться, так и расходоваться, но процесс уменьшения богатства носит частный (индивидуальный) характер, наблюдаемый для отдельных экономических субъектов, а для экономической системы в целом на всем наблюдаемом историческом периоде характерно непрерывное увеличение богатства. Указанное утверждение легко продемонстрировать на примере количества потребляемой человечеством энергии, которое определяет объем мирового промышленного производства. На протяжении 140 лет мировое производство энергии выросло в 19 раз, с 0,68 ТВт (1012 Вт) в 1850 году до 13,2 ТВт в 1990 году, т.е. средний темп роста составил около 2% в год.

Рассмотрим теперь циклические процессы, т.е. аналогию при каноническом преобразовании переменных (p, q) к переменным действие-угол (I, φ).

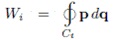

Величина

есть богатство, образованное за один цикл Ci производства i-ого товара. Пусть Ti период одного производственного цикла для i-го товара, тогда «доходность» νi соответствующего производства равна скорости оборота капитала (частоте с единицей измерения, например, год-1):

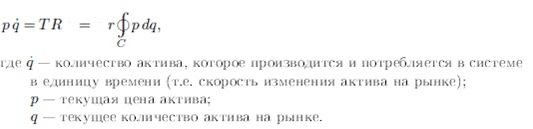

В этом случае функция общей выручки будет иметь вид

Доказательство

Пример. Если рассмотреть в качестве капитала выданные банком кредитные ресурсы W, то соответствующая частота даст нам банковскую ставку r (ссудный процент). Цена денег p равна денежной единице, а скорость сумме денежных единиц, уплаченных банку в виде процентов по кредиту за единицу времени, например, за год

У нас пока все идет достаточно хорошо, правильно задав экономические переменные динамической системы экономики, мы получили результаты, которые соответствуют общепринятым экономическим законам. Однако очень хочется получить такой результат, который добавил бы нам уверенности. Ведь, как мы знаем, критерий перехода «научной гипотезы» в «научную теорию» состоит в том, что научное сообщество на основании достаточного числа удовлетворительных экспериментов должно «поверить», что данные законы надежно установлены.

К сожалению, в экономической науке не так много по-настоящему красивых математических результатов, на которых мы могли бы проверить нашу гипотезу. Но один такой пример имеется. В октябре 1997 г. профессорам Р.Мертону (Гарвардский университет) и М.Шоулзу (Стенфордский университет) была присуждена Нобелевская премия по экономике за их труд в области оценки опционов (1973). Шоулз работал совместно с Ф.Блэком, умершим в 1995 г., и их совместный результат известен под названием модели Блэка-Шоулза. Мертон сделал значительный вклад в модель и ее расширения и был награжден Нобелевской премией наравне с Шоулзом. Модель очень полезна при принятии инвестиционных решений, но не гарантирует прибыль на опционных торгах.

Формула Блэка-Шоулза-Мертона оценивает справедливую стоимость европейского опциона «колл». Под справедливой ценой понимается такая цена опциона, которая исключает возможность арбитража, т.е. исключает проведение сделок на рынке, позволяющих получить прибыль лишь за счет неправильной оценки опциона. Запишем формулу Блэка-Шоулза-Мертона в обозначениях, принятых в экономической литературе:

Модель предполагает, что статистическое равновесие в системе еще не наступило и идет некий кинетический процесс, при котором изменяется функция распределения доходности актива.

Вывод формулы Блэка-Шоулза-Мертона, как и сама модель, овеяны ореолом таинственности и недоступности из-за сложности применяемого математического аппарата, понятного лишь физикам-теоретикам. При классическом выводе используется весьма сложная формула Ито, которая носит также название формулы замены переменных в стохастическом интеграле. Кроме того, приходится интегрировать уравнение в частных производных второго порядка.

Если изложить модель в общих чертах, то считается, что доходность актива ν подчиняется модели стандартного броуновского движения, т.е. происходит по закону диффузии, который гласит, что квадрат смещения броуновской частицы от начального положения, усредненный по многим броуновским частицам, пропорционален времени наблюдения.

Модель геометрического броуновского движения величины доходности актива была предложена П.Самуэльсоном (1965) и именно она легла в основу модели Блэка-Шоулза-Мертона.

При выводе формулы Блэка-Шоулза существенными являются следующие предположения

Отсутствуют транзакционные издержки при совершении купли-продажи активов.

Не существует ограничений на короткие продажи.

Торговля происходит в непрерывном времени.

Базовый актив не приносит дивидендов.

На рынке существует постоянная непрерывная безрисковая процентная ставка r.

Волатильность σ базового актива постоянна во времени.

Доходность актива ν распределена нормально. Распределение ρ(t,p) цены базового актива при этом является логнормальным.

Доходности актива в различные моменты времени являются независимыми.

Очевидно, что эти предположения не отражают реального положения на рынке. Во-первых, безрисковая процентная ставка и волатильность непостоянны во времени. Во-вторых, известно, что цены активов не имеют логнормального распределения, их распределения более островершинные и имеют более протяженные хвосты, чем логнормальное.

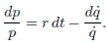

В то же время эту формулу можно легко получить, если вполне обоснованно предположить, что изменение доходности за период времени dt, равное относительному изменению цены актива dS равно безрисковой процентной ставке r за вычетом изменения доли сделок на рынке dρ, совершенных по текущей цене p в рассматриваемый период времени. Однако эти формулы для полного дифференциала, вообще говоря, не имеют отношения к броуновскому движению и являются более общими:

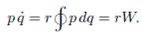

Мы записали эту формулу из общих соображений, аналогичных обычным рассуждениям в термодинамике, но ее можно получить и иным способом, если предположить, что доходность актива равна безрисковой процентной ставке r: ν=r. Тогда, исходя из записанных выше по аналогии с механикой экономических уравнений, мы видим, что богатство S, образованное рассматриваемым активом, и общая выручка TR от реализации актива за единицу времени связаны соотношением:

Если мы запишем дифференциал этого соотношения, а затем умножим и разделим правую часть уравнения на dt, то получаем:

Интеграл по замкнутому контуру переменной действие не был равен нулю, т.е. дифференциал pdq не являлся полным дифференциалом. Если разделить левую и правую части полученного уравнения на интегрирующий множитель

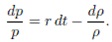

который превращает пфаффову форму в полный дифференциал, то в результате получаем выражение:

которое является полным аналогом уравнения, записанного нами выше из общих соображений, так как относительное изменение плотности распределения актива (изменение доли данного актива в общем количестве сделок на рынке), очевидно, пропорционально относительной скорости изменения его количества.

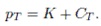

Будем считать, что цена актива pT в момент эспирации T (в конце действия опциона) должна складываться из страйка (цены исполнения опциона) K и премии CT в этот же момент:

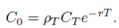

В связи с тем, что опцион приобретается в начальный период его действия, весьма разумно, что теоретическая цена опциона , которую мы хотим найти, должна быть дисконтирована на безрисковую процентную ставку относительно премии с учетом доли сделок на рынке, совершаемых на рынке в указанный период времени:

Интегрируя полученное выше уравнение, являющееся полным дифференциалом, получаем

После преобразования и потенцирования этого выражения мы получим искомую формулу.

Заметим, что:

Ничто не запрещает считать безрисковую процентную ставку r и волатильность σ функциями времени.

Мы никак не использовали предположение, что изменение функции распределения происходит по закону броуновского движения, т.е. является нормальным, и можем применять альтернативные распределения, которые представляются нам более правильными.

Как мы могли убедиться использованный метод аналогий не противоречит законам микроэкономики, более того позволяет очень просто получать результаты, которые ранее требовали огромного труда.

Комментарии

Я придумал, как дополнительно пояснить смысл написанного. Сверхцель заключается в том, чтобы превратить экономику - философию в экономику - науку. Перейти от обтекаемых и пространных фраз с нечеткими определениями к математическим уравнениям.

А вы уверены, что экономика вообще может быть наукой?

Ведь у науки есть два фундаментальных свойства:

1. Свободный и открытый обмен информацией для обсуждения.

2. Повторяемость результатов экспериментоа для проверки гипотез.

И ни одно из этих условий для экономики не свойственно. Вся информация формально открыта, но реально фальсифицируется как на уровне компаний, так и государств. А о повторяемости я даже не говорю: как можно повторить экономический эксперимент, если условия меняются не только со временем, но и от страны к стране?

Значит нужно отыскивать необходимую информацию. В природе соблюсти чистоту эксперимента и и исключить все мешающие факторы тоже чрезвычайно сложно (по сути та же фальсифицируемость). Но ведь это не повод заявить, что наука невозможна.

А где вы хотите отыскивать необходимую корректную информацию? Дайте, пожалуйста, конкретные источники.

Их и в данных Росстата можно отыскать. Если захотеть

Вы в статье ведете речь о таких понятиях как издержки производителей. И они являются ключевыми для определения некоего "богатства" (в корректность термина не углубляюсь ). Издержки компаний вы тоже планируете смотреть у Росстата?

Кстати, там есть и издержки. А вообще отыскать нужную информацию - это искусство конкретного исследователя.

С таким подходом ваша теория превращается в сферического коня в вакууме. Формулы есть, но применить их на практике нереально. Потому что ваш поиск издержек или любой другой аналогичной информации у Росстата или вообще в официальных источниках для применения вашей теории аналогичен поиску девственниц в публичном доме. Это, конечно, искусство конкретного исследователя, но только что толку?

Тогда опровергните применение этой теории для вывода формулы Блэка-Шоулза-Мертона. Эта формула постоянно применяется на практике, а я ее получил при помощи своей теории. И причем без всяких девственниц.

Формула Блэка-Шоулза не имеет отношения к экономике. Это чистая теория вероятности (вы же видите, что там есть только начальные условия и функция распределения вероятности) в применении к игре на деньги (биржа). Возможно, что ваша теория для этого и подходит. Но экономика - это не вероятностная модель. Поэтому не уводите, пожалуйста, обсуждение в сторону от ответа на два первых вопроса о возможности научного подхода к экономике:

1. Осуществим ли свободный обмен объективной информацией в условиях ее недоступности? Речь идет о том, что как компании, так и официальные органы статистики занимаются разного рода приукрашательствами своей отчетности, и это стало уже общепризнанным фактом (Энрон, Братья Лемон, статистика безработицы в США и т.д. и т.п.)

2. Осуществима ли повторяемость экономического эксперимента, если экономические условия меняются не только во времени, но и в пространстве? Например, еще лет 20 назад монетарное стимулирование легко приводило к экономическому росту, а сегодня легко приводит к надуванию пузырей на фондовых рынках (это про время). Или печатание денег в США приводит к надуванию пузырей на фондовых рынках, а печатание денег в какой-нибудь Замбии приведет к гиперинфляции (это про пространство). И в отличие от физики, вы не сможете изолировать экспериментальную установку от внешнего воздействия, потому что именно это внешнее воздействие и является объектом наблюдения.

Во-первых макроэкономика, это "почти всегда" вероятностная модель. Во вторых, статистика имеет инструменты ПРОВЕРКИ данных. И фальсификации можно вылавливать. Ведь в естественных науках тоже есть приемы фальсификации данных, проблемы "чистоты эксперимента", "достоверности данных" и т.д. Т.е. это общая, а не специфическая для экономики, проблема.

Повторяемость экономического эксперимента осуществима. Вы сами сказали, что 20 лет назад монетарное стимулирование "обычно приводило" к росту, а сейчас "обычно не приводит". Это и есть повторяемость. А то что за 20 лет изменился результат эксперимента, это значит, что изменилась структура модели или условия модели. Но базовые законы экономики НЕ ИЗМЕНИЛИСЬ.

По-вашему, то, какую продукцию будет выпускать страна, зависит от вероятностной модели, а не наличия ресурсов, климата, экономической политики, демографии? Вы это серьезно?

В естественных науках вы имеете доступ к ПЕРВИЧНОЙ информации. То есть для того, чтобы померить ускорение свободного падения, вам не нужны посредники. Ставите эксперимент и измеряете. А в экономике вы имеете доступ только ко ВТОРИЧНОЙ информации, то есть к той, которую уже кто-то собрал и обработал. И вы вынуждены полагаться на добросовестность бухгалтера конкретной компании или клерка в отделе статистики. И к первичной информации вас никто и близко не допустит. Как вы собираетесь вылавливать фальсификации, если о них даже надзорные органы узнают после очередного банкротства? Или у вас есть возможность создать экспериментальное государство или экспериментальную транс-национальную корпорацию?

То есть вот прямо так и есть: раз какой-то незнакомый вам человек сказал, что так было, или есть, то сразу получили повторяемость? Я только предположил, что так может быть. А как было на самом деле, это вопрос с многими неизвестными.

Состав товаров не полностью задан. Количество товаров, которое будет выпущено заранее не определено. Издержки заранее не определены (бывают непредвиденные, а бывает экономия) и т.д. В естественных науках вы не можете учесть ВСЕ факторы влияющие на результат и т.д.

Ваше "почти всегда" уже трансформировалось в некие отдельные случаи. Но это не важно. Вы опять уводите разговор в частности. Так и остаются без ответа фундаментальные вопросы о наличии, достоверности и открытости информации и о повторяемости эксперимента, если мы хотим говорить о возможности научного подхода к экономике.

Поэтому повторю еще раз:

1. Как вы намерены получить доступ к первичной информации в экономике для возможности ее проверки и обсуждения?

2. Способны ли вы для обеспечения повторяемости эксперимента создавать экспериментальные государства или корпорации с заранее заданными параметрами?

Повторяю еще раз. 1. НЕ СУЩЕСТВУЕТ НИ ПЕРВИЧНОЙ НИ АБСОЛЮТНО ДОСТОВЕРНОЙ ИНФОРМАЦИИ ни в одной области знаний. Способы добывания информации зависят от поставленной задачи. Сначала формулируется задача, потом отыскивается информация (моделируется эксперимент). Я пишу серию заметок. Сейчас вы прочитали 1, 2 и это третья. В пятой заметке у меня будет вывод равновесного распределения дохода в обществе. Там я поставил задачу. Нашел АНАЛИТИЧЕСКОЕ решение. И нашел данные, подтверждающие мои выводы. Так что следите за публикациями.

2. Для проверки некой гипотезы не обязательно создавать модель с подопытными крысами, это просто один из МНОГИХ РАЗНЫХ методов исследования.

Тогда ваш подход понятен. Но он не предполагает применения на практике, так как вы выстраиваете некую модель, которой кроме "сферического коня в вакууме" я не могу найти определения. Вы исходите не из реалий жизни, а из возможности применения матаппарата для некой гипотетической ситуации, закрывая глаза на наличие ряда ограничений. Причем вы не предлагаете путей обхода этих ограничений, а просто говорите "кто хочет, тот всегда найдет". Такой подход вполне имеет право на жизнь в качестве упражнения в построении умозрительных моделей.

Только не нужно связывать его с экономикой.

Если пользоваться Вашей терминологией ЛЮБАЯ НАУЧНАЯ МОДЕЛЬ в любой области знания, это сферический конь. НЕТ АБСОЛЮТНОГО ЗНАНИЯ.

Абсолютного знания нет, но есть точность, с которой модель описывает реальность. Модель с вашими ограничениями реальность может описать только в очень частных случаях, даже если логически и математически она будет безупречна (этот вопрос пока не рассматриваем).

Хотя я очень сомневаюсь, что такие многофакторные системы, как современная нецентрализованная экономика можно описать математически с приемлемой точностью.

Я согласен, что ограничения могут быть. Но Ваши сомнения не разделяю. У меня достаточно значимые результаты. Противоречий достойных упоминания в обсуждении не обнаружено. Формула Блэка-Шоулза-Мертона доказана. Точность описания устанавливается только на практике.

Я еще раз говорю, что формула к экономике отношения не имеет. А насчет значимых результатов и пр. - это мы уже обсудили. Поэтому не нужно громких, но слабо чем-то подтвержденных слов.

Эта формула финансовой математики - официально.

Сейчас официально в Америке и Европе нет рецессии. И что с этого?

Кроме того, биржи уже давно оторваны от реальной экономики. И все их модели к ней не имеют реального отношения, даже если официально это не так.

Эта формула широко используется.

А я разве говорил, что она не используется? Я говорил, что она к экономике не имеет отношения. Потому что это некая формула оценки стоимости производного финансового инструмента, применяемая даже не инвесторами в реальную экономику, а биржевыми спекулянтами в процессе азартной игры на деньги. При чем здесь экономика?

Тогда поясните к какой области знания относится сей научный результат?

К теории вероятности. Мы это уже обсуждали.

Вероятнос

титейКлассика математического ума. Присоединяюсь к ответу Игоря Царева - формальная постановка задачи не является ни достаточным ни необходимым условием получения полезных результатов.

Но тогда это уже не математика.

Конечно, не математика. Экономика это прикладная наука.

Формальная постановка задачи, если есть, то к объекту можно применить математические методы, а если нет, то можно ванговать.

я и спрашиваю, какие на этот счет мнения.

Если задача алгоритмически разрешима, то можно подбирать математический аппарат. А если нет то можно не продолжать этой темы

Николай Валериевич, все правильно Вы говорите. Не хочу я никого отпугивать, Просто подход: "а как это использовать, чтобы срубить по легкому? А это о научной теории, ну тогда хрень какая-то". Вот это напрягает.

Я ведь специально в статье "метод научного познания" из кожи лез, чтобы объяснить, ВСЯ научная теория слабо обоснована. Ландау вон сказал ВСЕ разделы физики слабо обоснованы. Это бесконечный спор, что обосновано, а что нет.

И критерии тут известны. Первый критерий - формальная логика нарушена, значит не подходит, формальная логика соблюдена - проверяем дальше. Второй критерий - только сравнение с известными вещами. Укладывается гипотеза в имеющиеся факты - двигаемся дальше. Третий критерий - сравнение с экспериментальными данными - подтверждается гипотеза, очень хорошо, если нет - ищем объяснение.

А доказательно или бездоказательно, это по сути вопрос веры. Кто-то верит, что доказательств уже достаточно. Кто-то все еще сомневается. А кто-то говорит, это не может быть, потому-что это невозможно. И переубедить людей очень сложно. Так как человек верит только в то, во что он хочет верить. и не верит в то, что его категорически не устраивает.

Игорь Геннадьевич, я вам рискну привести один очень простой пример, когда общественные и физические процессы имеют схожие тенденции. А потом задам простой и понятный для всех вопрос, на который ответа до сих пор не знаю.

Но обещаю, что вопрос будет понятен всем, кто изучал в школе физику.

Вот помните есть такая теория этногенеза у Гумилева.

Коротко ее можно сформулировать так:

Базовые параметры, которые определяют развитие социума (который он назвал этносом) сотоят из:

- Географического расселения этого этноса (аналог термодинамического понятия «Объём»)

- Плотности населения (Аналог давления)

- И пассионарности (Аналог температура)

Вопрос: Можно ли описать этногенез в математическом аппарате Бойля Мариотта?

То есть безотносительно того – правильная ли сама теория или нет.

Ну, Вы скажете, мол не хватает энтропии. Отлично давайте ее введем.

Введем социальное устройство общества – сиречь общественную иерархическую структуру (Власть).

А теперь можно? Ну хотя бы Ва-дер-Ваальсом то можно?

Совершенно бессмысленное упражнение ума. Даже если можно, то и что?

С уважением, Николай Болховитин

При таком подходе упражнение бессмысленное. Потому что определив понятия Вы не задаете систему (связь между функциями). Непонятно, что анализировать. Уравнение Бойля-Мариотта в таких терминах нужно интерпретировать. И записать систему уравнений.

Вы ведь одним уравнением и в термодинамике не обойдетесь.

Мне представляется, что разница между предложением и спросом - это непотребленные товары. Товары, которые зависли на складах и в магазинах. Формально, это богатство. Но оно бесполезное, поскольку владельцы этого богатства не в состоянии его ни потребить, ни обменять на деньги или иные ценности.

А вот с определением

согласен.

И два этих определения не равнозначны, общая прибыль системы не равна стоимости непотребленных товаров. Но вы эти понятия равняете между собой.

К тому же, накопленное богатство не всегда может быть трансформировано/обменяно на товары/услуги. Поэтому богатство (как разница между выручкой и общими издержками) понятие все-таки виртуальное, хотя с математическим аппаратом я согласен.

Понятия я не равняю, они СЛЕДУЮТ из написанных уравнений.

Естественно, что определение богатства дано формально, это ведь математический язык. В этом смысле ПОЛЕЗНОСТЬ богатства не оценивается.

Значит, это 2 разных "богатства". "Богатство" как совокупность непотребленных товаров и "богатство" как совокупная прибыль системы.

Я пытаюсь заменить слова на уравнения. А понимать это можно и по разному.

Состояние TR = TC (общая выручка = общие издержки) вы описываете как равновесное состояние.

Но такого в экономической системе не бывает.

Нормальным является случай, когда Выручка = Издержки + Прибыль. Без прибыли система не работает.

Это условие равновесия взято из экономикс, там в равновесии прибыль равна нулю.

Я ведь мог условие равновесия и не вводить, для написанных уравнений и аналогий оно не нужно. Просто оптимальный путь (для принципа наименьшего действия), когда все произведенное потребляется.

Ну ок, теоретически это возможно. Если продавать по себестоимости.

Весьма спорный тезис.

Отдельные частицы в общем потоке не знают, что где-то в системе переключили краны. Пока до них не дойдёт физический сигнал в виде изменения давления. "Частицы" в экономическом потоке знают или догадываются о подобном факте. Также краны можно вообще не трогать, просто сообщать "частицам" о якобы имеющемся таком факте. Где здесь аналогия с той же гидродинамикой?

"Физическую экономику" можно было рассматривать всерьёз в доинформационную эпоху. Сейчас это бессмысленно. Также, как бессмысленно рассматривать всерьёз "математическую историю" Фоменко и Носовского.

Бессмысленость математических уравнений можно доказать только математически.

Конечно усреднять можно и нужно. Иначе потребуются бесконечные вычислительные ресурсы. Важно не выплеснуть из люльки ребёнка. Потребуется объединять отдельные субъекты в разные группы, на основе их свойств. Причём один и тот же субъект может входить в разные группы, объединяющие их по небольшому набору свойств. Например группа субъектов потребителей стыреного газа, или группа субъектов чьи акции достойны к покупке пенсионным фондом. Короче моделировать надо как можно ближе к реальности. :)

Браво.

Я сразу же тоже на этом же пункте уткнулся о пень несуразности

Очень хороший пример! Более того, если движение частиц в потоке определяется только давлением, то поведение экономических субъектов, определяется не только дошедшим до них сигналом в виде изменения цены, но и их представлениями о причинах изменения цены, а также ожиданиями того, что будет дальше. Вот например, сейчас упала цена на нефть. Поведение субъектов будет разным, в зависимости от ожиданий того, сколько это продлится и какие причины сего катаклизма. Определенности реакции можно добиться только массово формируя определенное мнение, чем сейчас усиленно и занимаются. Далее, американцы организовали наплыв беженцев в Европу, в ожидании, что капиталы побегут в США. А они взяли и не побежали! Решили, что лучше в золото вложиться (как пример).

Т.е. Вы хотите сказать, что не удается массово сформировать определенное мнение? А оно берет, и не формируется!

В какой-то степени формировать определенное мнение как раз удается. Скорее, я утверждаю, что неправильно этот фактор не учитывать. Это все равно как функцию нескольких переменных считать функцией одной переменной, а остальные переменные - константами. Для частных случаев, может и сработает, но в общем случае - неверно.

А где Вы увидели функцию одной переменной?

Так все таки –если большинство людей считает, что существует (вообще в природе существует) математический аппарат, который может достаточно адекватно описать экономические процессы, то тогда на первом этапе исследования следует формально описать сам предмет этого исследования.

То есть что мы называем экономикой, с формальной точки зрения.

Тогда все остальное будет "не экономика" и зависимости этого всего остального с внешним миром нас интересовать не будут.

То есть экономика, как набор параметров (и ли вектор) , а есть факторы внешней, по отношению к экономике среды, влияющей на эти параметры.

У кого какие соображения, что такое экономика?

То есть чего исследуем? К Чему математику прикладаем?

(свои пока высказывать не буду просто иногда люди оказываются умнее меня, что в общем то меня не напрягает)

Страницы