Ужасающий рост количества зеков в США в последние десятилетия, а также молодежи живущей у родителей в подвале, означает, естественно, что доля американцев имеющих свое жилье снижается.

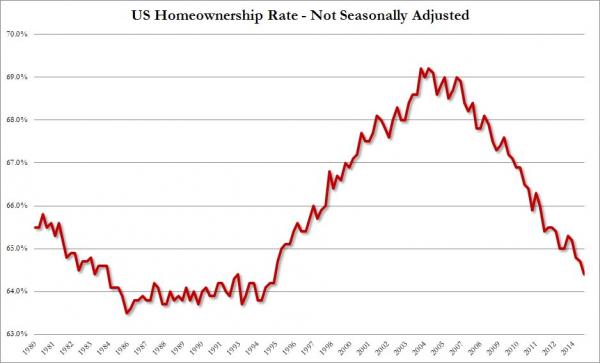

Официально процент, имеющих свое жилье (причем "своим" считается и обременное ипотечной кабалой, то есть быстро конфискуемое в случае проблем) упал до уровня 1994 года:

однако официальная методика расчета показателя была ранее изменена (поменялись веса возрастных групп). Банк Америки сделал расчет, как бы выглядел показатель, рассчитанный по единой методике, и пришел к следующему выводу - ситуация еще хуже, и реально показатель находится на историческом минимуме:

Комментарии

кто-здесь из свидомых пел обратное...))

Ну, че. Снимут пару десятков фильмов о правильности жизни детишек при своих родителях. Забудут за время просмотра о сладких грёзах слезливых проводов в высшую школу своих сопливых и уже самостоятельных, делающих себя самих свинок и начнут возвращаться в живший по своим физическим возможностям, а не голливудским американским мечтам ссср. Если успеют.

Т.е. до уровня раньше начала ипотечного "бума", когда ипотеку стали раздавать всем без разбору.

Учёба в кредит, жильё в кредит, техника и прочие авто в кредит — когда будет достигнуто то дно, когда уже всё будет отобрано у будущих поколений?

Американских граждан выпихивают за границу.

Очевидно же!

Я знаю всего одну страну в мире, которая обладает достаточным организационным и людским потенциалом чтобы пристроить к делу 350 мУльёнов бездельников. Хе-хе...

Будут конспектировать труды товарища Мао и учить иероглифы. Не всех, конечно, возьмут в Метрополию. Большая часть будет

ишачитьотрабатывать долги на плантациях сахарного тросника и лесоповале в бывшем Пиндостане.Гиперок жЫвотворящий обнулит все долги!

В этом смысле Трампанян истинный патриот Пиндостана и радетель интересов маленького пиндоса.

ну все-таки снимать свое жилье высококлассному спецу глупо. Седня ты работаешь в эпле за 150тыщ в год, завтра тебя зовут в стартап на 200тыщ в другой город, послезавтра на 250 - в другой стартап в третий город.

Поэтому в 100 раз лучше снимать хату (и зарабатывать намного больше благодаря своей мобильности), чем быть привязанным к одному дому и работам вокруг него.

Плюс еще читал что в США владелец дома обложен высокими налогами, и платит примерно столько же налогов на недвигу , как и снимающий такой же дом человек. И сразу у разумного ч-ка появляется мысль - нахрена владеть домом, если снимать дом стоит столько же? Плюс если в съемном доме ломается водопровод - его чинит владелец (а не съемщик) за свой счет. А если в собственном доме ломается водопровод - его чинишь сам за свои деньги.

Короче, падение кол-ва домовладельцев не говорит о нищете.

Постойте, но ведь если все американцы будут снимать хату, то кто тогда будет владельцем?

Кто сказал ZOG?

"Плюс еще читал что в США владелец дома обложен высокими налогами, и платит примерно столько же налогов на недвигу , как и снимающий такой же дом человек."

Нет. Спросите даже Барана из Калифорнии. Дом покупать - в налоговом плане - выгодно. Можно сказать по другому - арендовать и взять в ипотеку - месячный платеж будет одинаковый, но все же, за 30 лет ипотеку можно выплатить, а если снимать 30 лет жилье, то и следующие 30 лет его снимать придется. Плюс можно надеятся на спекулятивный рост цен на недвижимость. В случае же падения - ежемесячные платежи не увеличиваются, а жить все равно где-то нужно. Так что при ипотеке под 8%, это выгоднее, чем снимать. При наших же процентах за ипотеку этот фактор не работает - снимать выходит дешевле.

И еще меня Ваши рассуждения про "высококлассных специалстов" в США и "привязанность к жилью" умиляют - сами там ни разу не жили, а имеете мнение. Смешно. Дом, в принципе, всегда можно СДАТЬ, за сумму, равную выплате за ипотеку. Также, не слишком сложно и продать дом, если возникает необходимость переехать в другой регион. Так что владение домом в плане мобильности не обременяет в существенной степени. В случае форс-мажоров в любом случае в своем доме можно продержаться несколько дольше, так как банк несколько месяцев не будет выселять, даже при полном прекращении платежей, а домовладелец столько ждать не будет. Кроме того, при аренде взымаются всякого родо поборы - до двух месячных оплат, на компенсацию повреждений недвижимости в случае необходимости, и домовладелец сделает все, чтобы эти деньги оставить себе.

Так что то, что доля собственников так упала говорит о том, что дела в США идут ОЧЕНЬ плохо.

В долгосрочной перспективе, владение домом должно быть более выгодным чем аренда. Но для этого надо лет 10 им владеть.

А они вообще у США есть - эти 10 лет?

Речь в статье идет обо ВСЕХ американцах, что они владеют минимумом жилья.

А вы говорите о высококлассных спецах, что им глупо покупать жилье. И каков процент этих спецов в общей массе домохозяйств? 1-5-10 ? Они в этой статистике погоды не делают.

>Плюс еще читал что в США владелец дома обложен высокими налогами, и платит примерно >столько же налогов на недвигу , как и снимающий такой же дом человек.

Предположим, Вы владелец дома. Решили его сдавать в аренду. Выставляете арендную плату равную налогам на этот дом. Вы будете чувствовать себя идиотом при таком раскладе или нет? В чем цимус сдачи? В том, что прибыль 0 (ноль) или будет стремится к нему. Или там общество альтруистов, не желающее заработать на своих согражданах.

читал что фактически получается, что при среднерыночной цене сдачи дома, владелец кладет себе в карман $100 каждый месяц (после уплаты всех налогов на недвигу).

То есть прибыль все-таки есть, но она настолько мизерна ($100 при стоимости дома в $300k) что да, все больше владельцев чувствуют себя идиотами. А дороже сдавать не получается!

Ну вот пример из жизни.

Стоимость жилья - 420 тысяч.

Арендная плата $2375 в месяц.

Расходы на страхование $30 в месяц.

Расходы на обслуживание $290 в месяц.

Налоги на недвижимость $450 в месяц.

Ипотека $1600 в месяц.

Итого: +5 долларов в месяц.

Но, каждый месяц тело долга по ипотеке уменьшается на 800 долларов, и это увеличит прибыль от будущей продажи. И недвижимость растет в цене, что тоже увеличивает будущую прибыль от продажи. Поэтому общая прибыль более $1000 в месяц, что составляет около 3% от стоимости жилья.

спасибо за камент!

да-да, увеличит прибыль только в том случае, если рынок растет и эта прибыль есть.

а ну, как долбанет стремительным домкратом? ))

Тяжело всю жизнь прожить ожидая как долбанет. А тут люди всю жизнь проживают, и их ничего не долбит.

Ты удивишься, остальные 7 миллиардов человеков тоже неплохо проживают всю жизнь, многие ничего не ожидая, но если бы не долбаные американчики, то их жизнь, вероятно, была бы немного лучше. У кого-то длиннее, у кого то сытнее ))

ЗЫ. А как же Money Never Sleeps? Некоторых все-таки долбануло, хе-хе.

Прошу прощения:

Кому в пах, кому в лоб, кому в бровь, кому в глаз.

Что ни казнь у него - то малина

И широкая грудь осетина

Там ни домов, ни машин нету, всё в собственности банков. Вот так. А в Европе Юнкер решил создать Европейскую армию, но Британия сказала нет.

Зато из США скоро попрет вал наёмников.

Даладна?!

В Пиндостане есть много готовых и способных к тяжёлым пехотным боям без подавляющего превосходства в воздухе в сочетании с немедленными авиаударами по вскрытым объектам противника?

А какова их мотивация сдохнуть на чужбине?

А количество американцев - собственников жилья "с выплаченной ипотекой" вообще не более 1%. Можно констатировать, что выплатить ипотеку в США не удаётся практически никому. И это учитывая нижайший процент по кредитам в США. Интересно, на что рассчитывают взявшие ипотеку в России под дикий процент?

Я думаю они рассуждают так, что лучше влезть в ипотеку с большой переплатой, чем копить с риском потерять деньги из-за инфляции.

И еще, как мне кажется, в ипотеку у нас влазят только имея соответствующие доходы.

Ну вот сейчас курс скакнул, инфляция, будем надеятся, подтянется, и взявшие рублевую ипотеку окажутся в выигрыше. Хотя да, чтобы при таких процентах ее брать нужно быть рисковым игроком.

На досрочное погашение они рассчитывают.

И - представьте - каким-то образом действительно рассчитываются за жилье досрочно.

Попадалась статейка, средний срок погашения к нас - менее 7 лет.

Я две ипПотеки погасилЬ. "А - арифметика!" ©

Просто суммы брал минимальные и гасил меньше, чем за год. ИпПотеки бралЬ на комнаты в комуналке - есть такая азартная игра, в ходе которой на цене недвиги можно сэкономить 1,5-2 ценника отдельной квартиры. Надо правильно расставлять приоритеты и не покупать то, что тебе упорно навязывают в рекламе. Головой надо думать и отделять истинные потребности от рекламных вирусов, внедряемых в сознание. Ржу с идиотов, обвешанных кредитами (ипПотека, пафосная жоповозка, телефон/телевизор, путёвка на Кипр...) - "Ведь Вы этого достойны!" © Им ишшо кепочку (бейсболку) с логотипом банка в подарок выдают - чтобы их издалЯ видно было - "анальный раб банкстеров".

P.S. Серьёзный кредит подразумевает серьёзные скрытые платежи. Например, жизнь и здоровье заёмщика. Знакомому 48 годиков - тыщ 40 или 50 отдал только за страхование по ипПотеке. Один знакомый едиот, обвешанный по самое немогу кредитами, ездит на отлично угоняемой Хонда CR-V - каждый год заносит страховщикам "котлету денег" от угона... и т.п. и т.д. Плюс кредитмобиль, как правило, надо держать на гарантии т.е. переплачивать в 1,5-2 раза за его обслуживание и запчасти.

P.P.S. "Скупой платит дважды, едиот - непрерывно!" ©

Про 1% вы загнули. Пару лет назад читала статистику на тему, когда жители разных стран выходят на пенсию. Так вот американцы работают до тех пор, пока не выплатят ипотеку, в 2011 году это было в среднем до 68 лет. Так что большинство американцев за 70 имеют-таки собственные дома, и это явно больше 1%. Может с тех пор цифры поменялись, но не столь радикально.

"Все не так однозначно" SkySheep80 (c)

Очень показательно - проели награбленное при разделе СССР... вот же твари, 23 года жили за наш счет...

Печально, что мы тоже пошли по тому же тупиковому пути финансово-банковской экономики.

Эта новость из разряда "жемчуг стал мельче"

Нет, родной!

Это новость из разряда "скоро будет революция".

Вы уж говорите, когда мне ждать этой революции?

Я думаю, тебе следует паковать чемоданы уже в этом году.

Чтобы не попасть под раздачу.

Хотя, кому и где ты нужен, красавчег такой?

Ну что, год прошел, чемоданы я так и не запокавал.

значит рискуешь отвалить голодранцем ))

как говорится - с чем пришел, с тем и ушел, бггг

Яп добавил динамику роста или снижения семейных пар для эффекта, мужиг он сам по себе одиночка как медведь, под корягу залег и презимовал тем паче у ихных свалог, МАМКИ тое медведицы оне где попадя не спят.

Наблюдатель природы живьем

Интересно было бы увидеть подобную статистику для России. Как у нас с обеспеченностью жильем дела обстоят.

Могу заверить, что с миллионами вводимых квадратных метров и выделением на эти цели миллиардов бюджетных средств и обеспечеине кровеносной ростовщической системой ипотеки всё нормально. Только я не умею до сих пор переводить эту систему подсчета успехов в количество семей или домохозяйств, или как там у них рыночных либералов принято, и в число сданных типовых квартир по советскому методу из нашего тяжелого наследия, типо «за период 1966-1970 годов в Ленинграде 942 тысячи человек получили жилую площадь, причем 809 тысяч вселились в новые дома и 133 тысяч получили площадь в старых домах» или там «за годы правления Хрущева и Брежнева 140 миллионов граждан переехали в новые квартиры». Т.е., практически всё нынешнее население России.

Не знаю как в других местах, но в Москве, за 20 лет (1992-2011), количество жилья на душу населения почти не изменилось. Как было 18,3 метра на человека, так и осталось 18,7 на человека 20 лет спустя.

http://moscow.gks.ru/wps/wcm/connect/rosstat_ts/moscow/ru/statistics/housing/

если аренда доступна - то почему-бы и не арендовать

свой дом/квартира нужен только старикам, потому что ни не мобильны и не меняют места работы

и насчет "живут в подвале" - это же передергивание

не в подвалах же они живут, а в своей комнате как минимум:)

... расположенной в ипотечном фанерном курятнике.