Правительство внесло законопроект, где предлагается увеличить предельный размер микрозайма для индивидуальных предпринимателей и юридических лиц с 1 до 3 млн. руб. Пояснительная записка сообщает, в частности, что это будет способствовать "созданию новых рабочих мест" и "модернизации существующих производственных мощностей".

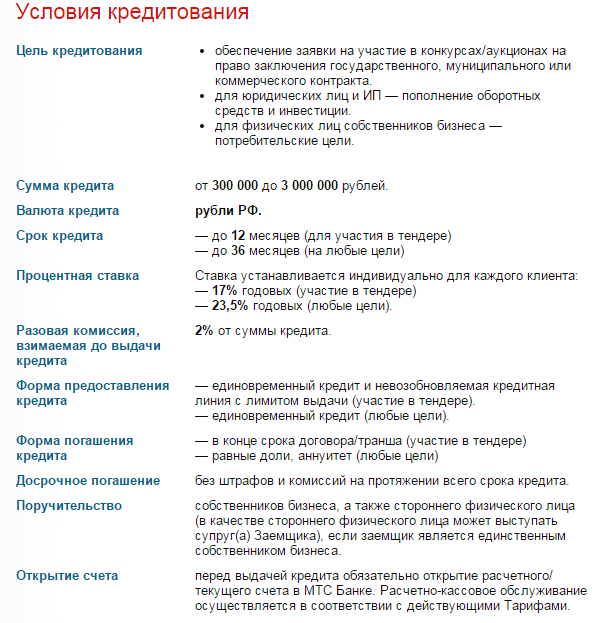

Пример типовых условий, несомненно способствующих долсгосрочным инвестициям в основные фонды (кстати, обращаю внимание на одну из забавных целей - "потребительские цели собственников бизнеса"):

Комментарии

С одной стороны, вроде бы хорошо, Правительство поддерживает малый бизнес. Но прямой помощи тут не предвидится. Да ещё задолженность по уже выданным кредитам растёт. (http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-09). Вот и получается: сами, всё сами!

Какая это "помощь"? Экономика в целом не способна дать такой процент роста. Это лишь способ загнать сегмент малого бизнеса в долговую кабалу.

В потребкредитовании пирамида долгов уже достигла пределов роста, этот сегмент еще имеет небольшой потенциал, но потенциалом это является исключительно для ростовщичества.

21% это рэкет даже для торговли и минибизнесов вроде пекарен-парикмахерских (особенно с учетом нынешнего господствующего формата, когда 60-80% маржи забирает хозяин недвижимости). Про перерабатывающую промышленность и говорить нечего. Сумма по нынешнему курсу и ценам вообще смехотворна, в лучшем случае - пополнение оборота. КОроче плевок в рожу быдлу. Причем смачный, с соплями.

КОроче плевок в рожу быдлу. Причем смачный, с соплями.

На практике ИП кредитов не дают года с десятого.

Как ИП говорю.

Как только видят ИП, то вопрос снят. Даже когда речь о пустяшных 50 000 р.

При этом "физику" (тому же самому, что и ИП) дают. Они же.

Прямая помощь осуществляется. Субсидии государство выдает. В частности, фонд Бортника.

В принципе - приемлимо для нынешних условий. И нынешнего уровня инфляции.

Инфляция имела разовый скачок, вызванный колебанием цен на нефть и девальвационной отработкой этого события.

Никаких объеективных оснований считать, что она продлится три года - не вижу.

Поэтому если берешь сейчас под скромные 25% в надежде на инфляцию, ты принимаешь на себя серьезные риски, которыми не управляешь.

Благодарю. Я в принципе и хотел это услышать от Вас.

Надеюсь, я буду прощён за некоторую провокационность предыдущего поста. Тем более в теме "микрозаймы" промелькивают вообще супердикие проценты - чуть ли не под "7200 %" .

Как можно отдавать такие высокие проценты? Такие кредиты будут брать либо от отчаяния, когда ни о каком расчете речь не идет, либо под преступные цели.

а куда деваться?

конечно, если сидеть дома и нихрена не делать, тогда и деньги не нужны.

а я вот от горя и отчаяния гостиничку строю и мне приходится крутиться

Гостиницы ближе ко второму варианту.

Будьте осторожны. Подумайте заранее где клентов брать будете. Частная гостиница или ресторан - это каторга.

Надеюсь жизнь меня не заставит брать кредиты на таких условиях.

Жэсть.

Почему то думал что такого уже не осталось.

Так у точек по микрокредитованию основной доход идёт с этой комиссии!

Приходит к ним лошок в надежде перекредитоваться, заполняет анкету, а потом его просят заплатить 3-5 тыс за проверку достоверности данных. После чего в кредите отказывают, как неблагонадёжному. И дураки же не переводятся!

"они там с ума сошли, что ли?" (с) Путин В.В.

банки уже давно выдают кредиты под 17% годовых, без всяких комиссии.

благодетели, блин, спасибо, Аркадий, спасибо, Дмитрий

Команда!

Дают под нормальный залог. А тут непонятно.

некоторые банки выдают сейчас кредиты под 17% на 5 лет без всяких залогов (сама на днях перекредитовалась)

Общаюсь со знакомыми, сейчас многие работают по нулям. Расчеты на то что как-то пережить, авось потом наладится. Ну и попутно оптимизируют все что можно.

17% хорошая норма рентабельности:) Если будет сфера, способная приносить около 20 процентов годовых чистыми, туда и без этих чертей куча денег ломанется.

"ломанётся" это вряд ли, но худо-бедно жить в нынешних условиях вполне можно

Любой выгодный бизнес максимум в течение года рушат дебилы, мгновенно открывающие десятки аналогов. Что в торговле, что в не сильно сложном производстве. Количество клиентов конечно, и в результате ВСЕ сидят в минусе.

особено доставляет:

Срок кредита: - до 12 месяцев( для участия в тендере)

ибо региональные аукционы начали сроки оплаты ставить до конца следующего года, а работы/товары нынче надо поставить, всяко больше года сие..да и навару на такие проценты врят ли хватит...

Ох тут поле непаханое (точнее уже спешно вспахиваемое) для аферистов.

Лучше бы выдавали подобное уже работающим по несколько лет.

Эффект от подобных займов для уже давно и эффективно работающих предприятий наверняка был бы поинтересней, чем фактическая раздача денег непонятным новообразованиям.

гы.

впрочем, полагаю, это банально для того, чтоб завернуть клиента с его мечталками о пополнении оборотных средств и инвестициях на основании недостаточно обоснованного бузьнис-плана и впердолить кредит по максимальной ставке

Очередная маниловщина от либерального блока.. Деньги нужно раздавать бесплатно, под правильные проекты и авторитетные имена, без посредников. Или социальным группам (например, пенсионерам..), а они потом весь рынок своими деньгами правильно прокачают. Еще бы неплохо было начать продавать ресурсы за рубли и одновременно прекратить некритический импорт с помощью пошлин/квот, что бы покупатели наших ништяков встали за рублями в очередь в ЦБ или к правильным импортерам, если таковые найдутся в достаточном количестве. Правильные импортеры/инвесторы - те, кто везут/приходят сюда с новыми технологиями, сложным оборудованием и т.д.

С вертолетов рассыпать. Ну, или Михалковым. Имя правильное.

Я посмотрел на процентные ставки и грустно улыбнулся. Это какое-то изощрённое издевательство.

угу, особенно под участие в тендере ))))

Кто-нибудь ИСТОЧНИК открывал? Где там автор хоть что-то про банки увидел? Каким образом он в своем мозгу увязал увеличение максимальной суммы микрозаймов от микрофинансовых организаций с условиями кредитования банка? Бррррр...

ваша правда ))) не открывал

Алекс, так сказать, "ввёл читателя в заблуждение", не указав в заметке этого интересного нюанса ))

Вы с голосами в голове спорите или чо?

про микрозайм дважды написано - начиная с заголовка.

А на каком основании взимается комиссия? Ты только всял кредит, за что платить-то? За ВОЗДУХ или за сам ФАКТ, что тебе дали кредит?(это напоминает узаконенный откат)

Ну так и скажите, как они связаны с условиями кредитования банком? Пример то тут причем? Говорили о теплом, а пример о мягком.

в поиске набрал микрокредит малый бизнес или типа того, и дал пример того что вышло.

если у других организаций условия существенно иные, прошу дать ссылку, исправлю.

О теплом примеров привести не могу.

О мягком тут: https://www.mspbank.ru/Partneram/bankovskie_produktyi/kreditnyie_produktyi

в смысле, что новость о тёплом - микрофинансовых, организациях, не относящихся к банкам, а пример о мягких банках?

а к деятельности банков, не относящихся к числу микрофинансовых организаций, сие нововведение никаким боком не относится?

чот никак не впилю...

upd:

логично рассудить если, то, как минимум косвенное отношение к банкам заключается в том, что им обострили конкуренцию в пределях 3-х лям - со стороны микрофинансовых шарашек...

Ну да, - законопроект о микрофинансовых организациях. Пример - о банках. Если Алексу нужны конкретные ставки, то мы как банк, например кредитуем по программам МСП и до 13,25% годовых. Но мне была непонятна первоначальная связка из поста одного с другим. Если хотим поговорить про увеличение лимитов кредитования бизнеса для микрофинансовых организаций, - давайте говорить об этом. Если хотим поговорить о банковских ставках - давайте об этом. Если о гос. поддержке предпринимательства - давайте об этом. Тут же в теме намешали мягкое с теплым а в камментах вообще начали обсуждать уровень процентных ставок и их влияние на экономику. Я уже молчу про то, что те же авторы, которые критикуют высокие ставки в РФ, так же критикуют и низкие на западе, которые приводят к пузырям. Вроде все сказал. Спасибо. ))

а в отношении банков, пусть даже косвенно, такое нововведение имеет какие-то последствия?..

например, повышение конкуренции в пределах 3х лям со стороны "микрокредитных" организаций - существенный нюанс?

Пример - просто пример ставок по микрокредитам.

Повторяю - если знаете пример существенно более низких ставок по микрокредитам - дайте, я заменю.

Дык, о чем и речь.

Пример - по "микрокредитам" в исполнении "банков", а проект закона относится к "микрокредитным организациям", которым предлагается расширить компетенции до 3х лям в одни руки.

И их вообще еще надо поискать )) чтобы оказались из числа тех, что какому-либо бузьнису чего-либо кредитуют, а не только лохов на потребкредиты разводят "до получки по предъявлению паспорта" под сотни процентов годовых )))

P/s/

"Примеры" надо бы искать где-то тут

там какой-то микрофинансовый трэш-угар, от которого у меня идиосинкразия начинается...

прям реально плохо становится )))))

но крепнет уверенность, что из ЭТОГО МИРА я когда-нибудь уйду не просто с улыбкой на лице, а с гримасой истерического хохота...

пока наблюдаю некий "шанс на позитив", если сия загогулина относится к кредитным кооперативам

которые, если я правильно понял, регулируются тем же образом

и раньше могли оперировать суммами по ляму, а теперь смогут по три, если срастётся

но не уверен - не сталкивался на практике...

договор на соответствующую определению сумму, но с банком (то есть ИНЫМ юридическим лицом, имеющим право на осуществление микрофинансовой деятельности...) - является примером микрозайма?

не спорю

похоже, запутался в терминологии...

думал, что термин "микрофинансовая деятельность" привязан к сумме кредита и ей могут заниматься "иные юридические лица", включая банки

и до сих пор уверенности не наступило...

договор на соответствующую определению сумму, но с банком - является примером микрозайма?

это называется именно микрокредитом у данного банка - http://www.mtsbank.ru/sme/credits/microcredit/

понятно ведь, что эта деятельность в любом случае ростовщичество просто с разной степенью алчности.

не понимаю, почему вы видите существенную разницу, банк эту услугу предложил, или не банк.

похоже, что в случае обычных коммерческих банков сия новость не представляет особого интереса, потому что они в праве сами для себя придумывать названия и условия для своих программ, предложений, акций, "продуктов" и тп. (в рамках закона). И в том числе определять допустимые границы займов. Хоть "микро", хоть "макро".

А в случае "микрофинансовых организаций", не относящихся к числу банков - уже интересней. Получается, что им в три раза расширили границы для деятельности.

И тут есть поле для интерпретаций, кто, зачем, почему, какие последствия и тп....

При таком уровне процентов - большая часть перейдёт на черный нал, а-то и бартерные схемы, а значит бюджет недополучит налогов... хорошая схема! А часть бизнеса отожмут бакстеры за долги - блеск!

Может ещё введут закон, позволяющий заложить в банке глаз или почку, а может оставить в залог ребёнка?! Окно Овертона всё шире...

Все эти «кредитные возможности» не имеют ничего общего с поддержкой малого бизнеса.

Особенно меня удивил пассаж «способствовать созданию новых рабочих мест».

Я, как ИП, отвественно заявляю, что сейчас наше налоговое законодательство устроено таким образом, что пока я оформлен один (сам себе ИП без работников), то на меня действуют налоговые льготы (то что плачу в ПФР минусуется из налогов и у меня на вменёнке, по итогу, 0), но как только я принимаю на работу сотрудника, то есть создаю рабочее место и начинаю платить ещё и за него в ПФР, то с меня налоговые льготы снимают (логика, видимо, такая, что раз можешь нанять человека, то жира много накопил — давай плати). В итоге моя логика сработала так, что я уволил продавца и сам сижу в магазине, используя его как кабинет.

«Создание рабочих мест», блин.

Да, тут Вы правы... логика странная.

Страницы