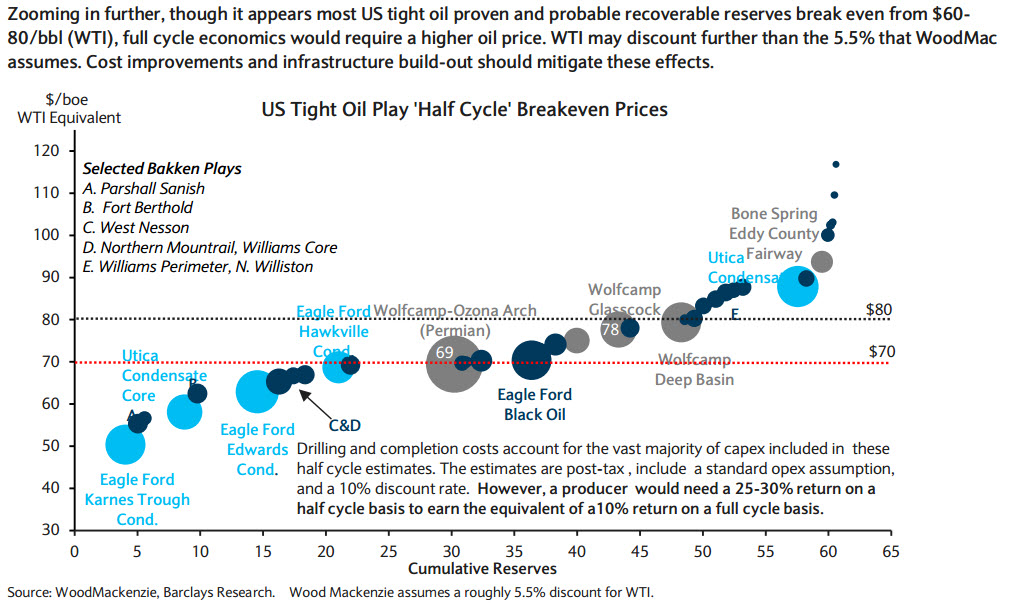

Количество разрешений на бурение новых скважин на 12 основных сланцевых месторождений сократилось в ноябре на дикие 15%. "Первая доминошка - цена, за ней посыпятся остальные", - комментируют эксперты. В Техасе на Permian Basin и Eagle Ford падение составило 13% и 22% соответственно, причем Eagle Ford вовсе не лидер по себестоимости добычи, а крепкий середнячок:

Комментарии

а вот и СЛАНЦЫ СКЛЕИВАЮТСЯ

Хе-хе! Как и говорили на АШ: "Первыми сдохнут те, кто добывает сланцы в Пиндостане!". Прогнозы сбываются, потому что они совершенно объективно обоснованы.

Канадский нефтяной магнат считает что нефть может рухнуть до 30 баксов:

http://www.businessinsider.com/canadian-oil-ceo-sees-crude-at-30-2014-11

А ему самому не страшно ? Канадский песочек при такой цене тоже будет в тягость ...

Вообще он пишет, что может быть кратковременный спад да $30-40, а потом неплохо бы, чтобы цена стабилизировалась на $70-75.

Гы ... Значит у пацана очко жим-жим ...

Пацану сейчас тяжело - акции его компании за 4 месяца упали почти на 25%.

Да, по..й! Хоть до 0 - хорошей свинье все впрок!

Алекс, при снижении цены на нефть количество долларов необходимых для оплаты контрактов сокращается на 30%.

Куда денуться лишние деньги? И ни это ли цель понижения нефти?

С остановкой печатного станка ФРС пока идет примерно повторение сценария 2008 года.

Если мне память не изменяет, то в декабре штатам очень много выплатить надо за обслуживание долга. Может с этим как то связано?

а как это может быть связано?

Никто не мешает американцам начать дотировать сланцевую нефть и газ. Так что даже цена в 40$ не очень страшна, ведь печатный станок всегда под рукой.

они каждый месяц примерно 40% бюджета допечатывают, боюсь если еще и сланцевым деятелям допечатывать, это разгонит инфляцию внутри амэрики.

Вы уверены ? ,таки прям комунизм ? БГ , деньги из под станка и прям в экономику мешками ?,дык зачем им тогда вообще газ добывать ? напичатал ,да и купил у саудов ,да еще и раздать можно по пути ,всем кому на жисть не хватает

Они печатают втихаря, что бы никто не догадался. И в финансовый рынок в основном отпечатанное идет. То есть печатают намного больше, чем рассказывают об этом.

Ты троли то аккуратней, а то местныепутеномедведисты разозлятся...Чтоб бакс по 100рублей был это нефть надо ниже 30 опускать, а это вообще жесть будет, но возможно к этому и идет. Вот и посмотрим у кого яйца крепче....Уже скоро запасы складские по старым ценам на лекарства, импортную технику и проч. импортное шмотье подойдут к завершению. Результат-весной двузначная инфляция и конкретное падение уровня жизни. А это все потому что заигрывали с западом, сюсюкались, глазки Володя все им строит. Даже сейчас позовут-он побежит....а что есть дать то-только сырье и 5% процентов технологий из которых 99% не нужны западу.......

Могут наверно и субсидировать если на то будет политическое решение, но главная проблема в том, что они фактически при этом начинают субсидировать экономику Китая и Индии, своих главных потенциальных конкурентов. Субсидировать Китай выглядит как-то совсем уж безумно, но кто его знает, политика США всё меньше отличается логикой.

Зачем им теперь сланцы, если брендовую нефть задарма купить нужно? Чем им там будет, этим сланцам в пустыне - полежат до худших дней, а сейчас опять весь мир за копейки будет штаты нефтями кормить.

Они уже успели много денег вложить в сланцы. И все сгорает, синим пламенем. А напечатать много и купить на напечатанное они не могут - сразу избыток денег и гипер.

точно они, а не лохи японские?

Люди не понимают, что компании ничего не теряют от прекращения развития новой добычи. То есть совсем ничего. Наоборот их доходность только увеличиться.

это свойство компаний, чья основная производственная деятельность убыточна, а доход получается за счет распродажи акций лохам.

Делать новые капитальные затраты, когда цена на производимый продукт упала вот это был бы убыток. А продавать нефть из уже существующего фонда это очень прибыльно, когда/если цены вернуться назад компании вернуться к добыче.

О, теперь узнаю Михо "Пишу по-русски грамотно"!

А то думал грешным делом - аккаунт скрали.

Прибольно, хехе. Скоро им там всем станет прибольно.

Только благодаря АШ не забываю русский язык.

правильно, Михаил! правильно! самая перспективная тема.

главное, чтобы он от нас не сбежал, иногда надо специально приглашать, что-нибудь прокомментировать.

Кстати да, ошибки по Фрейду:)

это какой-такой существующий фонд?

Фонд пробурённых скважин, все скважины "сланцевой" нефти работают многие годы просто в меньших объёмах они не падают до 0 за два года как кажеться некоторым.

Не до нуля, это правда. Но таки преизрядно.

Есть и более новая версия этого графика (кликаеться для большего масштаба). Если посмотреть на 2008 год к примеру, видно, что после начального падения добыча всё ещё продолжается и не уходит в ноль

0 не 0. главное, что на самых вкусных местах невкусных месторождений, падение по степени трагичности опережает произведения Вильяма того самого Шекспира.

дальше места будут еще более невкусные и жевать их придется еще больше.

Ага. Штука как раз в этом. Каждая скважина = оборудование. Капитал, который надо в нее вкачать и постоянные оборотные средства. Вот если бы посмотреть график бабла... сколько фикса уходит на drill, baby, drill - стройка + поддержание этих якобы работающих скважин.... пока что история с "остаточной выдачей" мне напоминает анекдот про алкоголика и мертвого кота в ванне с водкой. Ну Васечка, ну еще капельку!

все есть в отчетности компаний. стандарты us gaap работают против us.

да, пивной кран в баре больше пива дает. и мальчик писает. чем та скважина.

Добыча этих скважин практически бесплатна для компаний все затраты уже были сделаны.

где-то я про солнечные панельки слышал, которые вот-вот бесплатными станут. затраты сделаны. и они _уже_ не окупились. добыча с этих скважин, даже если и в будущем будет бесконечной не окупит процентов по кредитам. ибо сложный процент, он знаете ли сильная штука.

Покажите ваш расчёт.

добыча есть константа или убывает.

процентные платежи по заемным ресурсам есть каждый день.

в текущей ситуации компании уже убыточны - по отчетности.

добыча < убытки. убытки имеют тенденцию к росту. добыча имеет тенденцию к снижению.

годный расчет?

Это не расчёт. Возьмите какие-то цифры для капитальных затрат на скважину, операционных затрат на бочку добытой нефти, процент по кредиту, суммарную добычу за период эксплуатации и цену продажи нефти. Покажите при каких условиях скважина будет убыточной и не сможет покрыть проценты тогда будет смысл обсуждать.

2 > 1. зачем мне брать цифры, объективная действительность такова. другой нет.

какой из фактов вы будете оспаривать:

1. компании убыточны уже сейчас.

2. добыча падает.

какой вывод мы можем сделать о будущем?

Большинство компаний сейчас высоко прибыльны.

То, что добыча скважины падает не для кого не секрет и это не имеет значения, кредит взят на скважину с падающей добычей.

расчет отчет на бочку.

http://aftershock.news/?q=node/260440

Миша. Там фигня нарисована. Я те могу красивше нарисовать. Давай на секунду представим что у этой компании затраты составляют 1000 долларов на баррель. Прибыль сорок или сколько там. Да плевать. Я просто про принцип. Ты же понимаешь, чтотогда прибыль в сорок баксов покажется смешной.Понятное дело, что эти обстоятельства меняются на строго перепендикулярные, если затраты составляют один бакс на бочку.

Так что, говорить про прибыль в сорок баксов не понимая, сколько затрат не имеет смысла. Разговор ни об чем.

Да и главное, непонятно, сколько у этой компании заемных средств. Может эти 700 млн прибыли - как мертвому припарка, банкам надо отдать полтора миллиарда(к примеру).

$40 это маржа тоесть чистая прибыль (доходы-расходы).

1. Для этого скважина должна дать расчетный дебет

2. Падение добычи со скважины должно соответствовать сценарным условиям

3. Расчет по одной скважине некорректен т.к. в расчет входят инфраструктура месторождения и логистика до потребителя

Михаил, если принять за аксиому, что пиндосы субсидируют втихаря бурение, то очень даже вероятно, что сейчас это всплывет.

У меня вообще имеются большие сомнения, что нефть со скважины, эксплуатация которой начинается с ГРП, может стоить добывающему предприятию меньше 50$ за бочку. Затраты слишком велики. У нас Лукойл на 35$ выходит со скрипом, а ГРП используют для поддержания уровней добычи и считают как отдельный бизнес-проект.

1 и 2 верно но для того и делают расчёты а не с просто так бурят абы что.

Что вы называете инфраструктура месторождения в контескте сланцевой добыче ?

Логистика до потребителя в моём примере это част операционых расходов на бочку.

Страницы