Недавно на ресурсе была опубликована весьма познавательная статья Михаила Ермакова относительно востребованности автомобиля как средства передвижения в США https://aftershock.news/?q=node/966519.

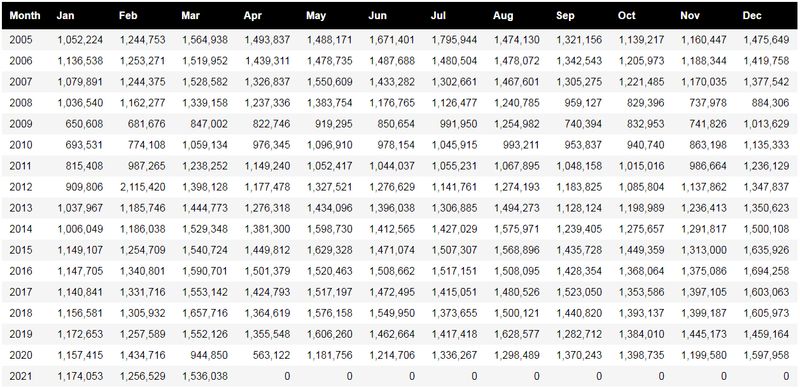

Вывод о том, что состояние американского автопрома и уровень продаж автомобилей является серьезным показателем состояния экономики, напрашивается сам собой. По итогам 2020 года автопром США по удельному объему продаж упал на 20 % относительно 2005 года, по темпам роста находится на уровне 2005 года.

Стагнация продаж наступила примерно в 2017 году, в 2020 году относительное падение было наихудшим с 2009 года.

Судя по всему, проблемы в экономике вылились в падающий тренд с сентября 2019 года. И COVID-19 подвернулся очень вовремя. Итоги первого квартала 2021 года наиболее близки к аналогичному периоду 2019 года и в текущей ситуации не дают оснований для оптимистичного прогноза. Следует учитывать, что с 2005 по 2020 год население США выросло с 295 до 330 млн. человек (почти на 12 %), поэтому стагнация показателей означает реальное падение покупательного спроса.

В Европе, невзирая на активное продвижение "зеленой энергетики", среди автовладельцев процент "экологов" пока ничтожен. В качестве иллюстрации

В целом если в мире в 2020 году продажи автомобилей упали на 13,9%, то Европа просела гораздо глубже - на 23,7 %. Европейская статистика регистраций новых автомобилей показывает восстановление спроса как минимум на уровень начала 2020 года в Австрии, Чехии, Дании, Германии, Франции, Венгрии, Польши, Португалии, Словакии, Испании и Швеции. Несколько удивили цифры по Ирландии.

В завершение диаграмма, показывающая как "запанували" прибалты, влившись в ряды просвещенных европейцев . Разница в среднем возрасте авто видна невооруженным глазом - в 1,5 раза больше среднего показателя по Европе.

Комментарии

Вы рассматриваете потребление чипов почему-то только в контексте автопроизводства. Но их потребляют и производители электроники. В 20 году был рост потребления компьютеров, ноутбуков, планшетов из-за пандемии, Хуавей гребет про запас, о чем вы писали. Так что в производстве авто потребление чипов снизилось, в других сегментах выросло, да так, что и на сниженный спрос в авто не хватает.

Во -первых, уровень производства ПК в 2020 году так и не достиг уровня 2010 года. Во-вторых, автоэлектроника-это несколько иной сегмент по технологиям, чем те же смартфоны, планшеты и ноутбуки, там идут более старые техпроцессы, поскольку энергопотребление не важно. В третьих, в 1 квартале 2021 года по предварительным отчетам. спрос на микроэлектронику упал на 8 %.

Но самое главное-смотреть динамику подачи новостей.

1) сразу после обвала цен на нефть и разрыва цепочек поставок комиссар ж/д Техаса ( а это важная фигура в американской нефтянке) Райан Ситтон, весьма компетентный спец, заявил, что глобальный спрос восстановится к середине 2022 года.

2) в сентябре пошла первая волна объяснения дефицита и повышения цен, объясняемая повышением цен на контейнеры из Китая, их нехваткой и робкие заявления о дефиците чипов. Рассчитывая на восстановление спроса к концу года.

3) ближе к новому году ( когда стало понятно, что спрос быстро не восстановится) запустили версию дефицита чипов с прогнозом до конца первого полугодия 2021 года). параллельно крупнейшие производители типа Samsung и TSMC отменили оптовые скидки и начали лихорадочно вкладывать доллары в новые мощности, десятки миллиардов долларов. Причем что любопытно-свои деньги, c минимальным сторонним инвестированием. Зачем? Да нужно срочно тратить падающий доллар.

4) С третьей волной ковидлы и предварительной инсайдерской инфой об итогах первого квартала ( пошло снижение по сравнению с 4 кварталом 2020, с восстановлением спроса всё понятно)- пошел просто вал инфы про дефицит чипов и повышение цен до конца года с бла-бла-бла про увеличение выпуска.

Не сходится. Заводы микроэлектроники — это не куча золота. Если производимые чипы не удаётся продать, то они генерируют одни убытки — загрузка нужна под 100%, чтобы оборудование успеть окупить.

То есть дефицит чипов реальный и компании-производители считают, что он быстро не закончится, но вот куда они все уходят?

Действительно загадка.

Тем не менее, сегмент чипов памяти и процессоров будет нарастать (Сети 5G - а с 2030-6G- , устройства умного дома, смартфоны, ПК.) На память ориентирован Самсунг- ведущий в этом сегменте, на процессоры -TSMC. Они -технологические лидеры и могут в принципе рассчитывать на монопольное преимущество. Конкретное микроэлектронное производство обычно очень четко ориентировано на определенную продукцию . И я бы понял, если бы не хватало лития для аккумуляторов. Но дефицит чипов для авто при уровне продаж как минимум не выше 2019 года ( и тогда мощности работали не с полной загрузкой) странно. Поэтому и предполагаю, что нам скармливают ложную версию. А с какой целью- не могу просчитать, не зная специфики авторынка и долей разных производителей микроэлектроники на нем.

Ещё раз. Есть два отдельных вопроса:

И если по второму вопросу нам могут врать, то ответ на первый скрыть нельзя: если производители чипов вкладывают свои деньги в новые фабрики (а уж они-то таки знают и ответ на второй вопрос тоже), то, значит, они уверены не только в текущем, но и в будущем спросе.

А вот вопрос — кто всё вот это вот скупил… он очень интересен. И тут действительно могут быть варианты. Криптовалютчики?

Вкладывают те, у кого реально нарастает портфель заказов, на протяжении нескольких лет, несмотря на кризис. Самсунгу принадлежит 40 % рынка памяти, TSMC- больше половины рынка процессоров. Последняя работает на AMD ( процессоры и видеокарты, в том числе для консолей XBox и Playstation), nVidia, Qualcomm, Apple, у которых нет своих заводов. Работала на Huawei с её выпуском мобильных девайсов десятки миллионов штук.

Вопрос - каких чипов не хватает, где они выпускались и почему возник дефицит с более конкретным объяснением - даже не поднимается. Как пример - через неделю была информация- каков ущерб от отключения электричества в Остине( Техас) на заводе Самсунг, сумма ущерба 90 млн. долларов , время восстановления объемов выпуска (месяц) и какие чипы будут в дефиците (контроллеры SSD) - всё четко. И даже повышение цен от 3 до 8 % ( возможное). А в глобальном автопроме нам вешают на уши лапшу.

Правда начинает прорываться. Недобросовестная конкуренция на падающем рынке. Норовят сожрать компании помельче https://asia.nikkei.com/Business/Business-Spotlight/How-the-chip-shortag...

Что мешало то же самое проделать два года незад или пять лет назад?

А статья, конечно, вообще замечательная: у нас тут сегодня снега и шторм и они продлятся ещё долго… если завтра не выгляднет солнышко, конечно.

Ничего более точного, не имея крепкого инсайда, предсказать нельзя, но она, в сущности, ничего не объясняет.

Никакой “прорывающейся наружу правды” я там не заметил, извините.

Надежда не умерла. Но реальность все больше расходится с мечтой. Хреновенько получается у рыночка "порешать проблему".

Ну да. Целых три года потребуется, по пессиместичным оценкам. Ужос. Качмар, просто.

То ли дело в СССР: всего-то две-три пятилетки и проблемы с нехваткой каких-нибудь телевизоров решены.

</sarcasm>

Рынок — всё-таки не волшебник и если строительство заводов занимает три года, то понятно как дефицит может длиться сравнимые сроки.

А вот каким образом дефицит может растягиваться на десятилетия при сроках строительства заводов в те же три года — это более интересно.

При падении продаж есть две стратегии: или снижать цены, чтобы увеличить выручку, или продавать более дорогой товар с большей маржинальностью чтобы сохранить прибыль.Зачем продавать два автомобиля эконом-класса, если ту же прибыль можно получить от продажи одного автомобиля бизнесс-класса?

Вот я пока и вижу реализацию второго варианта.

Затем, что часто при падении спроса, два автомобиля эконом-класса еще как-то можно продать, а один бизнес-класс - нет. Обычно, в кризисы больше всего страдает сегмент luxury.

Скажем так- он идет под нож первый , начиная от самых дорогих и плавно вниз. Дешевый сегмент вымывается. И где встретятся эти два тренда- зависит от глубины и длительности кризиса.

Я не специалист по автопрому, но вот в пещевой промышленности (а это то что люди покупают каждый день) не так. Сегмент лакшери практически не страдает, богатые люди как покупали какую ни будь мега дорогую еду так и покупают. Средний ценовой сегмент притерпевает ухудшение качества. А нижний начинает более активно развиваться.

Я не специалист в пищевой промышленности, но мне кажется, что объем предложения в люксовом сегменте уже отрегулирован именно с учетом предпочтений тех людей, доход которых в кризис может измениться, но денежные накопления позволяют достаточно долго по инерции не менять пользовательские интересы .

Рынки еды и автомобилей сильно по разному устроены. Рынок еды, плюс-минус, фиксирован по физическому объёму (сколько в человека влазит — столько он и купит, вопрос лишь в качестве продукта). Продажи авто, в штуках, могут скакать туда-сюда раз в 10 легко. Не без повода, конечно.

Причём как раз премиальный сегмент имеет меньше штучек “встроенного старения”, потому отложить покупку в этом сегменте проще.

Дефицит чипов вызван просто тем что производители очень долго не повышали цены, и стало банально невыгодно продавать некоторые чипы, особенно если надо наращивать производство.

Не повышали? Последняя конференция nVidia- средний рост цены за последние 5 лет- 18 % в год. Просто сейчас инфляция доллара в первую очередь после США вылезает в ЮВА, где основное производство микроэлектроники. С ними рассчитываются в долларах.

Кстати, майнинг - еще один драйвер роста потребления чипов.

Это -контрактное производство всего на 2 заводах, под которые зарезервированы мощности на год ( TSMC- для AMD и Samsung -для nVidia). Это сложнейшие чипы по самым современным техпроцессам, которые на фиг не уперлись в автоэлектронике. То есть то, что там производится- было расписано год назад и никакого отношения к другим сегментам не имеет.

Ты про процессор-видеопроцессор.А на той же видеокарте,цена на которую чуть ли не в разы при буме майнинга взлетает,есть обвязка,цепи питания и т.д. чипов она потребляет дай боже.

Так что как гипотеза,бум майнинга в частности может быть причиной дефицита чипов.

Объем производства видеокарт был определен и под него все законтрактовано. Это-контракт на год. Насчет остальной комплектухи- а то, что появились видеокарты EVGA 1080Ti с датой выпуска 2021 год-ничего? У них не хватает деталей на обвязку или 3 года хранили чипы просто так? То, что 1050Ti снова запустили-это тоже обвязки не хватает?

Итак- мощностей под микроэлектронику хватает. Но почему то дефицит возник в сегменте, который был наименее загружен.

Кстати, производители конденсаторов в алюминиевом корпусе ( 50 % -три японские компании типа Nichicon, остальное -Тайвань и Китай) врать не стали и про дефицит не плачут. Месяц назад заявили- алюминий подорожал-тупо поднимаем цену на 20 %. Это к слову об обвязке.

Майнинг вообще цены на видеокарты взвинчивает в небеса.

Да дело не в этом. Эти мощности были законтрактованы на год. То есть количество производимых видеокарт было примерно понятно ( на конечный выход влияет только процент брака) и мощности под них были зарезервированы на год. То, что майнеры разметают их в рознице, влияет на цену, но совершенно не влияет на объем производства. Его нельзя увеличить, а под него все необходимое было расписано.

еще одна из причин в том, что сейчас в новые машины, особенно с автопилотами и адаптивным круизом стали ставить намного больше "мозгов", плюс электромибили и гибриды потребляют много кремния для силовой электроники и систем управления моторами и батареями.

Доля продаж электромобилей в общем количестве ни о чем не говорит? 3, 24 миллиона в 2020 году против 3,1 млн. в 2019 . 140 тысяч штук обвалили мировой рынок?

зачем же врать? в 2019 было продано 2.26 миллиона машин. Разница в миллион.

Это вместе с "гибридами". Там же четко написано BEV + PHEV. При общем количестве проданных авто 39 млн. в Азии, 17, 5 млн. в Сев. Америке, почти 15, 5 млн. в Европе, почти 3 млн. в Южной Америке. Итак- каким образом изменение структуры на 1,5 % при общем падении продаж повлияло на рынок?

я же так и написал "плюс электромибили и гибриды" В гибридах присутствует та же силовая электроника, что и в чистых электричках, правда немного менее мощная, но все равно ее там много, плюс десятки контроллеров и компьютеры для развлечений и помощи водителю, которые стали ставить на большинство новых машин, включая бюджетники с ДВС.

Изменение структуры проданных авто на 1,5 % никак не должно вызывать обвал на рынке даже при сохранении уровня продаж. Тем более что новые модели с кардинально иной начинкой не вводятся пачками, и суммарное отличие от предыдущих скачком не нарастает. Это не коллекция "осень" вместо "лето" у модельеров. Перестройка конвейера-очень затратная штука, её стараются минимизировать и не мельтешить в любой отрасли.

я согласен, что это не основная причина, но одна их многих.

Например еще один тренд, который никто особо не выделил - это стремительный рост бытовой "умной" электроники. Я, например, как-то незаметно за последний год приобрел кучу такого добра, от робота пылесоса с лидаром до выключателей света в комнаты с wifi и датчиками движения, обновил роутер, телефоны для себя и семьи и т.д. Кроме того, сетевые операторы активно обновляют сети под 5G, а это тоже огромный рынок потребления чипов.

В штуках-огромный. В затратах - копеечный, там из одной пластины получается весьма приличный выхлоп. Да, чипов для беспроводных сетей не хватает. Но обращу Ваше внимание на то, что один из основных производителей- Realtek- заявила об этом буквально на этой неделе. И то с оговоркой, что срок исполнения контрактов увеличен по отдельным позициям до 32 недель, то есть порядка 8 месяцев. И этот факт не вызывает у меня сомнений. Но это рынок в сотни миллионов устройств. Он вырос в разы. Про дефицит чипов для авто начали говорить ещё в сентябре ( конкретно-испанцы про нехватку аудиочипов для автомобильных муз. центров), когда продажи были в плинтусе. Прошло 8 месяцев. Рынок только восстановился до прежнего уровня. Поэтому и говорю, что для автопрома дефицит чипов-весьма странная версия.

производителю чипов выгоднее получить контракт на сотни миллионов изделий от крупных покупателей типа сетевого оборудования и отказать мелким (относительно) заказчикам автомобильной электроники. Кроме того, к автомобильной электронике другие, более высокие требования по качеству и надежности, а значит выход готовой продукции(прибыль) меньше.

Я Вас не сильно удивлю, если скажу, что в автомобильной электронике во многом используются типовые схемы с абсолютно одинаковыми требованиями? Более того, требования к деталям для материнских плат и серверному оборудованию гораздо выше. Потому что они зачастую используются в режиме 365/24/7. И ещё раз- автопром и микроэлектроника -это не базар. Контракты заключаются на определенный период, обычно -год, ну полгода. Срок контракта обычно обусловлен планами по выпуску конкретной модели. Поймите, даже рестораны организуют закупку продуктов на достаточно длительный срок. А уж автопром -тем более. Это слишком сложный механизм, чтобы в последний момент шарахаться по закупкам. И конкретный производитель микроэлектроники знает своего партнера по автопрому обычно на личном уровне. Если уж я в бытность работы в IT-cфере в достаточно скромных масштабах знал руководителей представительств ведущих компаний типа IBM, CANON, nVidia или отделов продаж, старших менеджеров направлений в России лично, то там всё гораздо серьезнее. Ради старого надежного партнера там не будут бегать за копейками, уверяю Вас.

я некоторое время работал в компании, производящей чипы для разных сегментов рынка - мобильное, сетевое, компьютерное, автомобильное, медицинское и т.д. Так вот, автомобильный сегмент получал самый высококачественный продукт. Все дело в том, что если ломается ваш телефон или модем, ничего страшного не случится, но если отказывает оборудование в авто в движении, это совсем другое. Если выяснится, что вы поставляли некачественное оборудование, то его замена в машинах у клиентов тоже будет за ваш счет, а это совсем другой уровень издержек - от репутационных до финансовых. Вспомните судьбу Takata, которая обанкротилась в 2017 году из-за некачественных подушек безопасности.

Тогда сначала. Автомобильная микроэлектроника - это всего 12 % рынка. И нужно четко позиционировать- какой тип продукции вы предлагаете. Если это комплектующие для промышленного оборудования, которое работает в максимально тяжелых условиях- оно в любом варианте будет самым качественным (и дорогим). Европейская часть STM в принципе г..на не производит, поэтому сортность там весьма условна. Реально, что-то не припомню, чтобы там вообще была хоть сколь - нибудь значимая статистика по гарантийным случаям.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Да, пиндостанцы сегодня особенно сильно падают по продажам. Даже если еще в два-три раза упадут, в годовом отношении, то нас не догонят по общему кол-ву проданных. Но если тенденция продолжится...

c чего вы взяли? вы можете подтвердить это утверждение цифрами за первый квартал 2021? Последние 3 квартала уверенный рост.

Это был сарказм, Вы не поняли.

живу в Праге. Как-то пригнал сюда свою машину с Украины, в итоге она простояла полгода на паркинге - пользовался ею исключительно чтоб аккумулятор не сел :).

Тут машина просто не нужна особо... По сравнению с Киевом - где без неё довольно напряжно передвигаться.

Это точно. Я помню ещё в прошлом веке в Таллинне ходили по городу и думали-зачем здесь машина

Надо эти таблицы дополнять количеством автомобилей на 1000 чел населения и средним возрастом автомобилей. Динамикой изменения среднего возраста. С разбивкой по возрасту авто: 1-3 года, 3-7 лет, 7-12 лет, 12-20 лет, свыше 20 лет.

В РФ по сравнению с ЕС и США низкий уровень автомобилезации.

Мы не сравниваем уровень автомобилизации. Здесь сравнение исключительно стагнации внутреннего спроса на автомобиль как признак кризиса. Средний возраст у нас уже сопоставим. Я в одной из предыдущих статей (6 апреля) приводил официальную статистику Минтранса США, в 2017 году было почти 11 лет и тенденция на увеличение возраста авто шла давно. У нас продажи тоже на уровне 2005 года, болтаются туда-сюда. Но для США значение автомобиля на порядок выше с учетом развития общественного транспорта и цен, почему в начале я и ссылаюсь на статью Ермакова . Просто две противоположные тенденции- качество авто упало, а срок эксплуатации возрос. Разве можно нынешние сравнивать в качестве кузова с моделями 1980-х?

Сейчас вылезет Овец и скажет, что Тэслы стали продавать в 100500 раз больше.

Это все продажи или только новые?

Новые авто.

Такой момент, у нас сейчас очень взлетел спрос и цены на сравнительно свежие б.у. машины.

Некоторые модели дороже на 20% к ценам прошлого года.

Обьясняют туманным будущим, и не охотой отдавать все сбережения / влазить в кредит.

Страницы