ИПЕМ проанализировал итоги работы промышленного комплекса России по итогам 2020 года. По оценкам Института, производство промышленной продукции и спрос на нее за прошедший год сократились практически синхронно, однако, по мнению ИПЕМ, спад в ряде отраслей был смягчен политикой импортозамещения последних лет.

Индикаторы состояния производства и спроса на промышленную продукцию в России – индексы ИПЕМ-производство и ИПЕМ-спрос – по итогам 2020 года изменились однонаправленно: показатель производства снизился на 4,1% к уровню 2019 года, спроса – на 5,9%. В декабре падение составило -0,5% и -6,2% соответственно.

Итоги развития промышленности в декабре 2020 года (к декабрю 2019 года):

− индекс ИПЕМ-производство -0,5% (-4,1% за период январь - декабрь 2020 года)

− индекс ИПЕМ-спрос -6,2% (-5,9%)

ИПЕМ-спрос в отраслевом разрезе:

Добывающие отрасли

Падение спроса на продукцию добывающих отраслей в прошедшем году оказалось рекордным за всю историю наблюдений (с 2009 года) и составило 7,1%, в декабре – -6,2%.

Добыча нефти за 2020 год сократилась на 8,5% относительно 2019 года до 512,7 млн тонн (-11% до 42,5 млн тонн в декабре), экспорт – на 12,7% до 232,3 млн тонн (-15,3% до 18,6 млн тонн в декабре).

Основным фактором снижения динамики добычи нефти остаётся сделка ОПЕК+. Согласно действующим с января 2021 года условиям уровень суммарного сокращения добычи должен был снизиться с 7,7 до 5,8 млн барр./сутки (для России – на 14% от базового уровня). Однако по итогам заседания 3 декабря 2020 года данный уровень был скорректирован и составил 7,2 млн барр./сутки, что позволит России нарастить добычу примерно на 125 тыс. барр./сутки. Также 5 января 2021 года для России было дополнительно согласовано смягчение данных условий на период январь – март 2021 года, что позволит дополнительно нарастить добычу на 65 тыс. барр./сутки.

В декабре 2020 года вновь значительно увеличились экспортные поставки угля. Рост эскорта угля продолжается как в европейские страны, так и в страны Азии: поставки угля в Китай из России растут на фоне введения Китаем с ноября 2020 года запрета на импорт угля из Австралии (доля австралийского угля в импорте Китая в 2019 году составляла 50%). Экспорт в Европу растет во многом под влиянием резкого роста цен на газ.

Объемы добычи угля сокращались на протяжении всего года, в итоге падение составило 8,2% до 401,2 млн тонн, в том числе за декабрь – -5,1% до 36,6 млн тонн. В то же время отправки на экспорт выросли как в целом за 2020 год (+1,6% до 192,8 млн тонн), так и в декабре (+21,5% до 16,7 млн тонн). Рост экспорта продолжается как в направлении Азии, так и в Европу, где из-за удорожания газа и снижения собственной добычи оживился спрос на твёрдое топливо.

Низкотехнологичные отрасли

Сегмент низкотехнологичных отраслей промышленности стал единственным, в котором фиксируется рост спроса в 2020 году (+3,9%), однако в декабре показатель продемонстрировал спад на 5,4%. Также сокращение спроса в этих отраслях уже фиксировалось и в ноябре 2020 года.

По данным Росстата в ноябре 2020 года производство пищевых продуктов сократилось на 0,3% (+3,9% за период январь-ноябрь 2020 года), производство напитков – на 4,6% (+1,3%), производство кожи и изделий из кожи – на 10,1% (-13,5%).

При этом производство одежды в ноябре 2020 года увеличилось на 7,8% (+1,0% за период январь-ноябрь 2020 года), текстильное производство – на 16,7% (+11,1%).

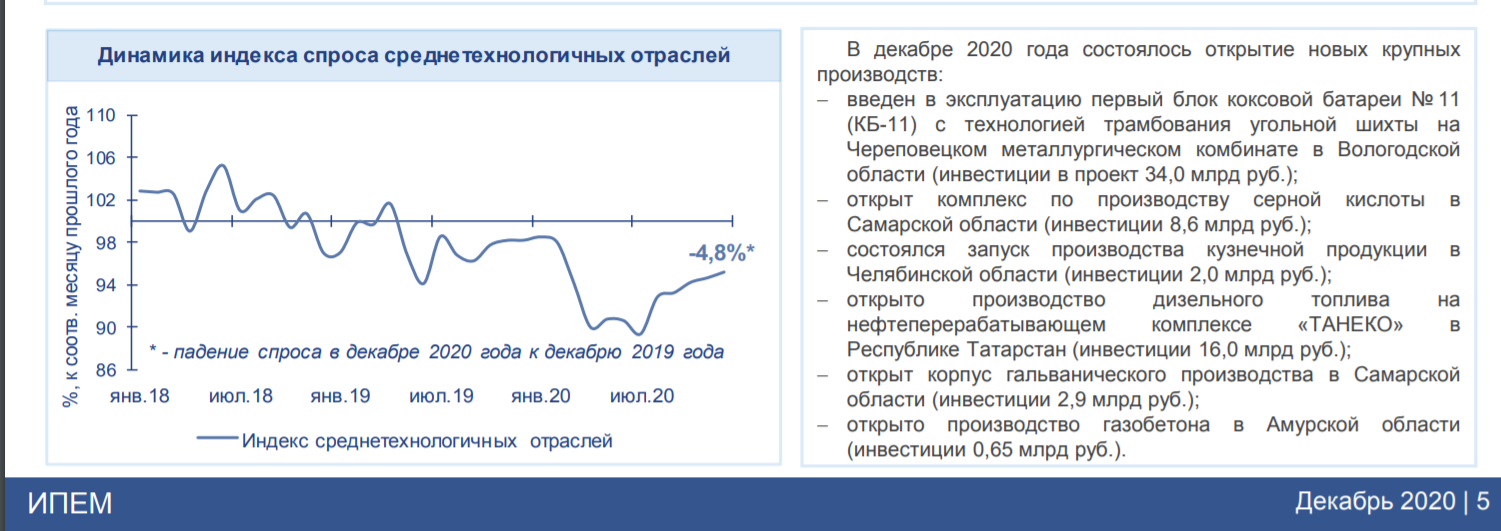

Среднетехнологичные отрасли

Индекс спроса в среднетехнологичных отраслях в декабре 2020 года продолжил падение: -4,8% к декабрю 2019 года (-6,5% за период январь - декабрь 2020 года)

Внутренний спрос на черные металлы в декабре 2020 года сократился на 15,9% (-15,2% за период январь – декабрь 2020 года), экспортные поставки черных металлов при этом выросли на 1,8% (-1,8%).

Спрос на цветные металлы в декабре 2020 года со стороны внутреннего рынка сократился на 17,6% (-4,4% за период январь – декабрь 2020 года), поставки на внешний рынок также продолжили падение (-11,0%, -15,6%).

Спрос на химические и минеральные удобрения в декабре 2020 года продолжил расти как на внутреннем рынке (+9,7% за декабрь 2020 года, +6,7% за период январь – декабрь 2020 года), так и при поставках на внешний рынок (+8,5%, +1,6%).

Экспортные поставки цемента в декабре 2020 года сократились на 17,5% (+1,4%), внутренний спрос на цемент при этом продолжил расти (+4,5%, -4,8%) на фоне стабилизации показателей строительной отрасли: по данным Росстата в ноябре 2020 года объем работ, выполненных по виду деятельности «Строительство», практически соответствует уровню аналогичного периода прошлого года (-0,3% за период январь – ноябрь 2020 года)

Высокотехнологичные отрасли

Высокотехнологичные отрасли промышленности испытывают падение спроса на свою продукцию с декабря 2019 года. За 2020 год сокращение индекса спроса составило 20,4%, в декабре – 20,5%.

Отгрузка машиностроительной продукции на сети железных дорог в декабре 2020 года увеличилась на 6,8% к аналогичному периоду прошлого года (-4,3% за январь – декабрь 2020 года), поставки на внутренний рынок также выросли (+8,9%, -2,3%), при этом в экспортном направлении отгрузка продолжила падение (-6,7%, -17,4%).

Производство легковых автомобилей по данным Росстата в ноябре 2020 года выросло на 9,8% (-19,7% за период январь – ноябрь 2020 года).

Продолжается резкое падение выпуска грузовых вагонов на фоне перенасыщения рынка, снижения спроса, сокращения объёма перевозок (-29,5%, -28,7%).

При этом производство пассажирских вагонов увеличивается значительными темпами: по итогам ноября 2020 года прирост составил 34,1% (+24,6%).

В декабре 2020 года состоялось открытие новых крупных производств:

- открыт завод по изготовлению электротехнических корпусов в Республике Башкортостан (инвестиции 0,65 млрд руб.).

Руководитель департамента исследований ТЭК ИПЕМ Евгений Рудаков:

Прошедший год стал для российской промышленности серьезным испытанием и в очередной раз доказал, что актикризисные меры государственной поддержки являются необходимым средством выживания отдельных отраслей, особенно машиностроительных, однако они могут лишь смягчить глубину падения, но не способны заложить фундамент для дальнейшего роста. С другой стороны, в ряде отраслей начали давать плоды результаты системной промышленной политики и политики импортозамещения, как, например, в большинстве подотраслей химической промышленности, которая стала одним из локомотивов промышленного производства в 2020 году, а также в ряде отраслей пищевой промышленности.

Комментарии

Спасибо, было интересно!

О! Спасибо большое, ждал!

Короче с учетом кризиса-ковида, перекрытия границ и прочего все в норме, без оных выглядело бы тревожно

В поддержке вагоностроения Украина старается помочь, как может. Только с начала этого года на Украину заехало 780 б/ушных платформ и цистерн

Отчего будет война?

От того, что Вильгельм командует войском.

Отчего он командует войском?

От того, что мы пошли в войска.

Неплохо...

Я думал, будет хуже!

в принципе более-менее правдоподобная ситуация описана. Работаю в химической промышленности. В конце года вышли по объемам продаж на максимум за последние 7 лет (как минимум). Правда, тут наложилась ценовая политика - мы планируем повысить цены в 2021 году, поэтому в декабре спрос был несколько выше обычного. Правда, на 2021 год прогнозы очень осторожные, т.к. используем сырье химической промышленности Германии, а там произошел рост цен на газ, нас скорее всего это негативно коснется в виде ножниц цен - себестоимость вырастет, а спрос в денежном выражении останется на прежнем уровне. Соответственно есть вероятность снижения объемов продаж.

Неужто нет аналогов сырья в России? В Германии само по себе недешево производство (так как зарплатный фонд выше в несколько раз) так еще транспортные и другие расходы.

Ясно, что когда все налажено - не хочется менять, но если закупочные цены станут не устраивать - имеет смысл поискать аналоги поближе.

Про грузовые вагоны не плохо насытили рынок, до революции гидности окраинцы нам львиную долю поставляли, а в последние несколько лет на жопу сели и наши БУ вагоны покупают..

Многие пишут что заявление - для устойчивого рынка необходимо примерно 300 млн потребителей, является не правильным и не доказанным. Очевидно что 150млн внутреннего российского рынка явно не хватает для экономики