В мире существуют различные модели организации пригородных железнодорожных перевозок, отличающиеся в основном структурой собственности компаний – перевозчиков (государство / частные собственники) и степенью участия государства в организации и финансировании перевозок пассажиров железнодорожным транспортом в пригородном сообщении.

Для иллюстрации всего многообразия моделей организации пригородного железнодорожного пассажирского сообщения стоит обратить внимание на опыт Бразилии, Великобритании, Германии, Индии, Канады и Китая, а также отдельно рассмотреть опыт Аргентины и Мексики.

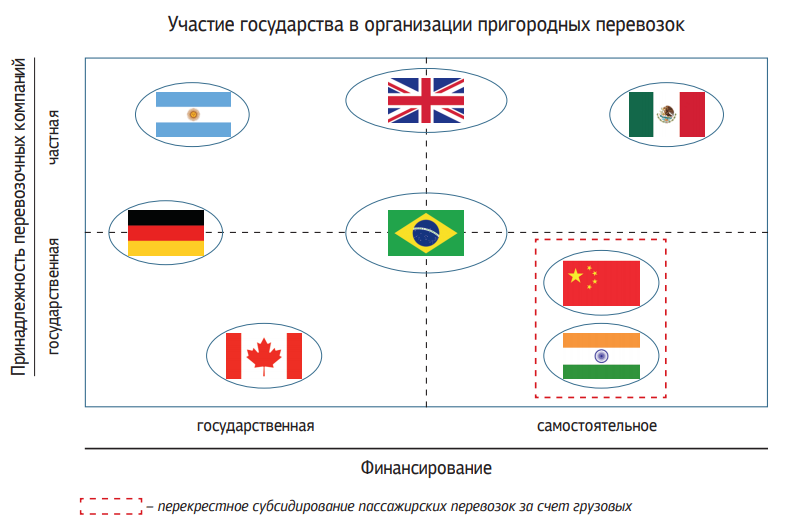

Модель организации пригородных железнодорожных пассажирских перевозок в различных государствах

Бразилия – большинство пригородных перевозчиков являются государственными компаниями, но на рынке пригородных перевозок также осуществляют деятельность компании, принадлежащие частным собственникам. Часть пригородных перевозчиков, действующих на отдельных маршрутах с высокой интенсивностью пассажиропотока, является прибыльной и существует исключительно за счет доходов от продаж, часть – субсидируется государством.

Бразилия – большинство пригородных перевозчиков являются государственными компаниями, но на рынке пригородных перевозок также осуществляют деятельность компании, принадлежащие частным собственникам. Часть пригородных перевозчиков, действующих на отдельных маршрутах с высокой интенсивностью пассажиропотока, является прибыльной и существует исключительно за счет доходов от продаж, часть – субсидируется государством.

Великобритания – все перевозчики пассажиров в пригородном сообщении принадлежат частным собственникам. Часть пригородных перевозчиков, действующих на отдельных маршрутах с высокой интенсивностью пассажиропотока, является прибыльной и существует исключительно за счет доходов от продаж, часть – субсидируется государством.

Германия – большинство пригородных перевозчиков является государственными компаниями, но на рынке пригородных перевозок также осуществляют деятельность компании, принадлежащие частным собственникам. Все пригородные перевозчики получают субсидии от государства.

Индия – все перевозчики являются исключительно государственными компаниями, находящимися в ведении профильного министерства. Прямое государственное финансирование отсутствует, осуществляется перекрестное субсидирование пассажирских перевозок за счет грузовых.

Канада – все перевозчики являются исключительно государственными компаниями, находящимися в ведении профильного министерства. Все пригородные перевозчики получают субсидии от государства.

Китай – все перевозчики являются исключительно государственными компаниями, находящимися в ведении профильного министерства. Прямое государственное финансирование отсутствует, осуществляется перекрестное субсидирование пассажирских перевозок за счет грузовых.

Государственное субсидирование пригородных железнодорожных пассажирских перевозок

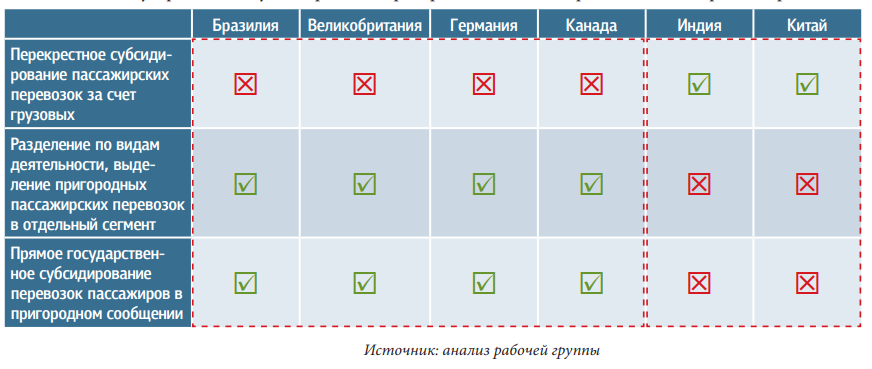

В целом, во всех государствах перевозка пассажиров железнодорожным транспортом в пригородном сообщении признана планово убыточным видом деятельности, требующим финансовой поддержки, так как пассажир, как правило, не способен в полном объеме компенсировать экономически обоснованную стоимость билета. Такая поддержка может быть оказана либо за счет прибыли, полученной от других видов деятельности (например, от грузовых перевозок), либо посредством предоставления государственных субсидий.

В России перевозки пассажиров железнодорожным транспортом в пригородном сообщении организационно выделены и осуществляются пригородными пассажирскими компаниями. Перекрестное субсидирование пассажирских перевозок за счет грузовых отсутствует.

Таким образом, из рассмотренных железнодорожных систем государственное субсидирование перевозок пассажиров в пригородном сообщении не осуществляется только в Индии и Китае. В этих странах пригородные пассажирские перевозки объединены вместе с другими видами деятельности в рамках единой железнодорожной компании, и осуществляется перекрестное субсидирование пассажирских перевозок за счет грузовых. Во всех государствах, где пригородные железнодорожные пассажирские перевозки организационно обособлены и отсутствует перекрестное субсидирование, обязательно осуществляется государственная поддержка данного вида деятельности.

Отдельного внимания заслуживает рассмотрение опыта Аргентины и Мексики.

Мексика – в 1990-е годы произошла приватизация железных дорог путем разделения государственной железнодорожной компании на части и передачи полученных частей в концессии. После приватизации государство прекратило поддержку пассажирских перевозок, частные собственники отказались от убыточного вида деятельности, сосредоточившись на грузовых перевозках. Пассажирооборот без государственной поддержки за период времени с 1995 по 2000 гг. сократился в 26 раз – с 1,9 млрд пасс-км до 0,072 млрд пасс-км .

Аргентина – в ходе реформы железнодорожного транспорта, которая началась в 1988 году, произошло выделение пассажирского комплекса и передача его в управление властям провинций. Поддержка деятельности комплекса со стороны федеральных властей полностью прекратилась, однако не все провинции были готовы самостоятельно покрывать убытки пассажирских перевозчиков. В результате с 1988 по 1994 гг. пассажирооборот снизился почти в 3,5 раза – с 13,5 до 4 млрд пасс-км . В период 1994-1995 гг. осуществление пассажирских перевозок посредством проведения аукционов было передано в управление частным инвесторам на основе заключения концессионных соглашений. При этом государство взяло на себя обязательства по субсидированию перевозки пассажиров. В результате за 5 лет с 1995 по 2000 гг. произошел обратный рост пассажирооборота в 2,5 раза и его восстановление до уровня 10 млрд пасс-км.

Примеры Аргентины и Мексики наглядно демонстрируют невозможность существования пассажирских железнодорожных перевозок без финансовой поддержки за счет других видов деятельности или со стороны государства.

В Российской Федерации ответственность за организацию перевозки пассажиров в пригородном сообщении, в том числе железнодорожным транспортом, возложена на субъекты федерации. При этом пригородному железнодорожному пассажирскому комплексу также оказывается помощь из федерального бюджета. Учитывая опыт организации и финансирования пригородных железнодорожных пассажирских перевозок в России, из рассмотренных государств наиболее показательным и интересным для детального изучения является опыт организации перевозок и государственной поддержки деятельности пригородных железнодорожных компаний Германии.

Организация и финансирование перевозок пассажиров железнодорожным транспортом в пригородном сообщении в Германии.

В результате реформирования железнодорожной отрасли в 1994 году ответственность за организацию пригородного пассажирского сообщения, а также необходимые для этого финансовые ресурсы были переданы Федеральным землям. В соответствии с принятым законом «О регионализации» (Regionalisierungsgesetz) федеральные земли должны выступать в качестве заказчиков перевозок в пригородном сообщении и финансировать убытки пригородных компаний. В качестве своих представителей федеральные земли создают специальные учреждения – транспортные администрации, в задачи которых входит проведение конкурсных процедур, заключение договоров с перевозчиками, а также перечисление финансовых средств пригородным компаниям. Кроме того, федеральные земли вправе принимать собственные законы в части регулирования пригородных железнодорожных перевозок.

В результате реформирования железнодорожной отрасли в 1994 году ответственность за организацию пригородного пассажирского сообщения, а также необходимые для этого финансовые ресурсы были переданы Федеральным землям. В соответствии с принятым законом «О регионализации» (Regionalisierungsgesetz) федеральные земли должны выступать в качестве заказчиков перевозок в пригородном сообщении и финансировать убытки пригородных компаний. В качестве своих представителей федеральные земли создают специальные учреждения – транспортные администрации, в задачи которых входит проведение конкурсных процедур, заключение договоров с перевозчиками, а также перечисление финансовых средств пригородным компаниям. Кроме того, федеральные земли вправе принимать собственные законы в части регулирования пригородных железнодорожных перевозок.

В России проект закона «Об организации регулярного пассажирского железнодорожного сообщения в Российской Федерации» разработан в феврале 2010 г. На текущий момент закон не принят и все еще находится в процессе обсуждения и согласования.

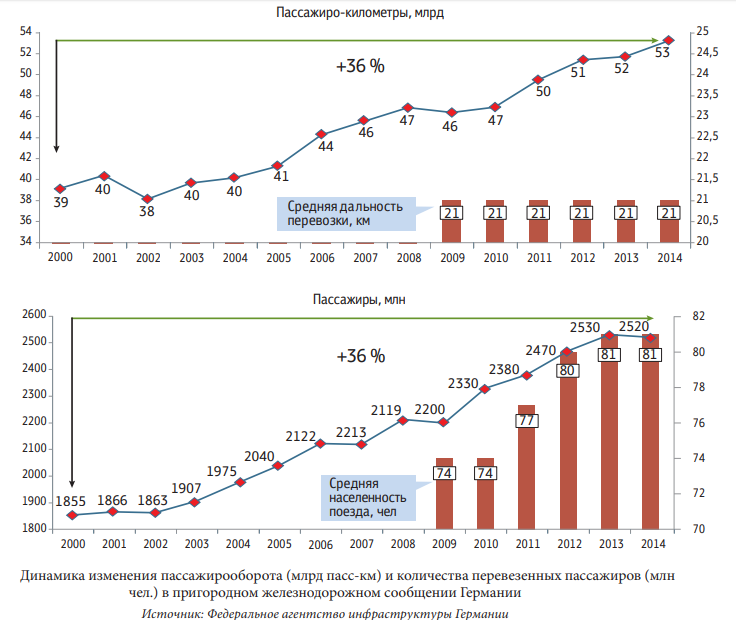

В последнее время объем рынка пригородных перевозок железнодорожным транспортом в Германии стабильно растет, превышая темпы роста рынка перевозок в пригородном сообщении в целом. Пассажирооборот в период с 2000 по 2014 гг. увеличился на 36% на фоне общего роста пассажирооборота в пригородном сообщении на всех видах транспорта в 7%, и составил по результатам 2014 г. 53 млрд пасс-км, при средней дальности поездки 21 км. Тенденция роста отмечалась и по показателю количества перевезенных пассажиров, который за аналогичный период увеличился также почти на 36%, и по результатам 2014 года составил 2520 млн пассажиров при средней населенности вагона 81 чел.

В России за тот же период количество перевезенных пассажиров в пригородном сообщении сократилось на 25%, пассажирооборот – на 36%. При этом на полигоне Московского транспортного узла (г. Москва и Московская область), на котором осуществляется 65% всех пригородных перевозок, наблюдается увеличение пассажиропотока (с 2005 по 2014 гг. количество отправленных пассажиров увеличилось на 14%)

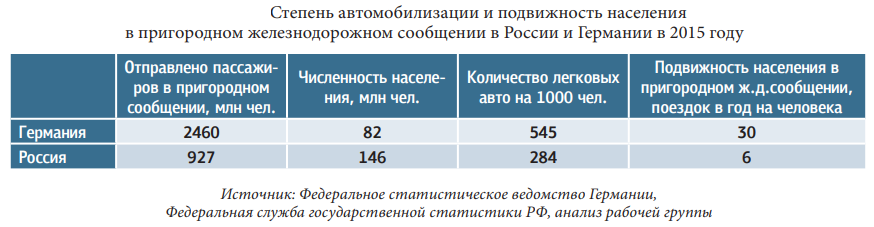

Одним из существенных драйверов роста рынка пригородных железнодорожных перевозок в Германии является проводимая государственная политика, а именно долгосрочные нормативно закрепленные обязательства по финансовой поддержке деятельности пригородного пассажирского комплекса со стороны федерального бюджета. Интересным является и то, что даже несмотря на существенно больший уровень автомобилизации в Германии, подвижность населения в пригородном железнодорожном сообщении составляет 30 поездок в год на человека, что превышает аналогичный показатель для России в 5 раз.

Даже при более высоком уровне автомобилизации Германии, подвижность населения в пригородном сообщении в несколько раз выше, чем в России

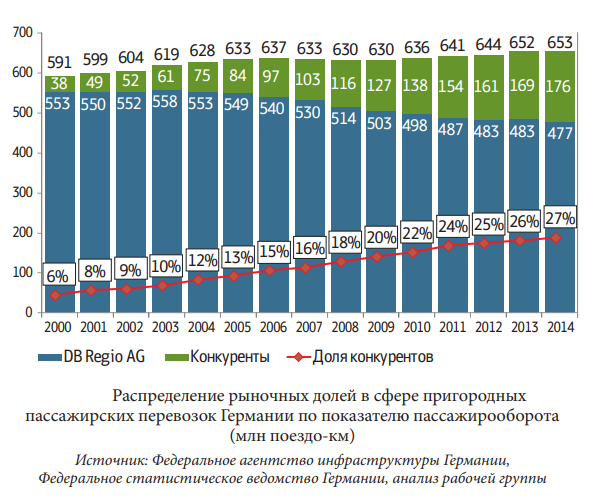

Рынок железнодорожных пригородных перевозок открыт для конкуренции и функционирования независимых перевозчиков. Крупнейшим перевозчиком пассажиров в пригородном сообщении на сегодняшний день остается компания DB Regio AG (входит в холдинг Deutsche Bahn AG). Однако ежегодно доля компании в общем объеме выполненной поездо-километровой работы сокращается. Так, в 2000 году доля DB Regio AG составляла 94%, а по результатам 2014 г. – 73%. Среди конкурентов компании DB Regio AG – частные транспортные компании, дочерние компании иностранных железных дорог (Франции, Италии, Нидерландов, Дании), государственные компании федеральных земель и их дочерние общества. Среди крупнейших конкурентов такие перевозчики как Transdev, Netinera, BeNEX.

Рынок железнодорожных пригородных перевозок открыт для конкуренции и функционирования независимых перевозчиков. Крупнейшим перевозчиком пассажиров в пригородном сообщении на сегодняшний день остается компания DB Regio AG (входит в холдинг Deutsche Bahn AG). Однако ежегодно доля компании в общем объеме выполненной поездо-километровой работы сокращается. Так, в 2000 году доля DB Regio AG составляла 94%, а по результатам 2014 г. – 73%. Среди конкурентов компании DB Regio AG – частные транспортные компании, дочерние компании иностранных железных дорог (Франции, Италии, Нидерландов, Дании), государственные компании федеральных земель и их дочерние общества. Среди крупнейших конкурентов такие перевозчики как Transdev, Netinera, BeNEX.

В России большинство пригородных пассажирских компаний находится в совместной собственности ОАО «РЖД» и субъектов федерации, в которых компании осуществляют перевозку пассажиров

Компании-перевозчики выбираются транспортными администрациями путем проведения конкурсных процедур (тендеров). Проведение конкурсной процедуры от подготовки конкурсной документации до начала осуществления перевозочной деятельности может занимать до 5-6 лет. Из них до 2-х лет уходит на подготовку и проведение конкурса и 2-4 года – на подготовку к перевозочной деятельности компании, выигравшей конкурс (организация и проведение тендера на производство и поставку подвижного состава; организация процессов уборки, технического обслуживания и ремонта подвижного состава, заключение договоров с контрагентами, в некоторых случаях создание собственной ремонтно-обслуживающей базы; заключение договоров на предоставление услуг инфраструктуры и т.д.).

В России из 73 субъектов, в которых осуществляется перевозка пассажиров железнодорожным транспортом в пригородном сообщении, только 4 имеют долгосрочные договоры с пригородными пассажирскими компаниями

Контракты на транспортное обслуживание в Германии могут заключаться как на краткосрочный, так и на долгосрочный период. Так, продолжительность контрактов с началом перевозок в 2015-2018 гг. составляет от 1 года до 22 лет со средним сроком действия контракта около 10 лет и максимальным количеством договоров, заключенных на период 12-15 лет. Краткосрочные контракты на срок от 1 до 5 лет заключаются, как правило, для «переходных» контрактов – например, когда транспортные администрации не успевают подготовить конкурсную документацию для проведения полноценного тендера, что часто случается при необходимости организации межсубъектных перевозок и взаимодействия нескольких транспортных администраций в ходе организации и проведения конкурса.

Главным критерием выбора перевозчика является цена договора (размер субсидий перевозчику со стороны транспортной администрации, необходимых для выполнения требуемого объема транспортной работы). При этом некоторые транспортные администрации учитывают в общей оценке и качественные характеристики работы потенциального перевозчика с весом таковых в итоговой оценке не более 20%. Заказчиком может быть как одна транспортная администрация, так и несколько. В таком случае предъявляемые к перевозчику требования должны быть согласованы.

Поскольку пригородные перевозки являются планово убыточным видом деятельности, то для нормального функционирования комплекса требуется государственное финансирование. В структуре доходов перевозчика в Германии доходы от продажи билетов составляют от 25% до 45%, остальная часть – субсидии государства. Основную долю в доходах перевозчика (от 55 до 75%) составляют средства по регионализации, направляемые из бюджета федерации Федеральным землям. Средства из бюджетов Федеральных земель выделяются в незначительном размере, их доля в структуре доходов перевозчика составляет от 0 до 5%.

В структуре выручки пригородных пассажирских компаний в период с 2009 по 2014 гг. около 60% приходилось на субсидии. При этом в расчете на пасс.-км выручка в 2014 г. составляла 18,6 евроцентов, из которых 10,5 евроцентов составляли субсидии и 8,1 евроцентов было собрано за счет продажи билетов . В расчете на 1 перевезенного пассажира выручка составила €3,97, из которых €2,25 составляют субсидии и €1,72 выручка от продажи билетов.

Всего по данным за 2014 г. объем рынка пригородных пассажирских перевозок составил €10,0 млрд. В структуре доходов 43% (€4,3 млрд) пришлось на выручку от перевозок, а 57% (€5,7 млрд) составили субсидии транспортных администраций. В структуре расходов за 2014 г. 37% составили расходы на инфраструктуру и 63% – остальные расходы и прибыль. Необходимо отметить, что в Германии предоставление доступа к путям для проследования поезда, пользование услугами станций и снабжение электроэнергией тарифицируются отдельно, перечисленные услуги оказываются по отдельно заключаемым договорам между пассажирскими перевозчиками и DB Netze Track, DB Station&Service и DB Netze Energy. Так, в абсолютном выражении в 2014 году €3,75 млрд составили расходы на оплату услуг инфраструктуры (без учета расходов на электроэнергию), из которых €0,75 млрд составила плата за пользование услугами железнодорожных станций, €3 млрд – плата за предоставление доступа к путям и €6,25 млрд – прочие расходы перевозчиков, включая расходы на топливо и электроэнергию. Таким образом, расходы на оплату услуг инфраструктуры в Германии в 2014 году составили 37% от общей выручки пригородных пассажирских компаний, включая субсидии, и 87% от выручки от перевозки пассажиров без субсидий.

При отсутствии финансовой поддержки со стороны государства в Германии выручки пригородных пассажирских компаний едва хватило бы на оплату стоимости услуг инфраструктуры

Средства по регионализации выделяются субъектам из федерального бюджета и могут быть направлены властями федеральных земель на организацию городских и пригородных перевозок всеми видами транспорта. Доля средств, выделяемых на железнодорожный транспорт, в период с 2009 по 2015 гг. составляла около 80% от общего объема средств по регионализации, что в абсолютном выражении соответствовало в среднем €5,7 млрд.

В России в федеральном бюджете на 2016 год предусмотрена компенсация стоимости услуг инфраструктуры, оказываемых пригородным перевозчикам, в объеме 37,1 млрд рублей (около €0,5 млрд)

Объемы выделяемых каждой федеральной земле средств определяются исходя из численности населения, ожидаемой динамики ее изменения и не зависят от объемов перевозки. Сумма средств по регионализации ежегодно индексируется: с 2008 по 2015 гг. размер ежегодной индексации был установлен на уровне 1,5%.

Размер государственной поддержки, а также параметры долгосрочной индексации размера выделяемых средств в Германии установлены на законодательном уровне. В соответствии с действующей редакцией закона «О регионализации», в 2016 году общая сумма выделяемых государством средств составит €8 млрд, при этом в период с 2017 по 2031 гг. объем государственной поддержки будет ежегодно индексироваться на 1,8%.

Очень важным для развития сегмента пригородных железнодорожных перевозок является наличие в Германии долгосрочной государственной политики в сфере перевозок пассажиров в пригородном сообщении. Объем государственной поддержки и темпы ее индексации в Германии установлены законодательно на ближайшие 15 лет. Это позволяет перевозчикам и транспортным администрациям расширить горизонт планирования, способствует заключению долгосрочных договоров на транспортное обслуживание и усилению переговорных позиций при обсуждении возможности использования заемного финансирования для обновления парка подвижного состава.

В России возможность и объем компенсации расходов на оказание услуг инфраструктуры, оказываемых пригородным перевозчикам, устанавливается на один год.

Выводы

1. В мировой практике перевозка пассажиров железнодорожным транспортом в пригородном сообщении признана планово-убыточным видом деятельности. Сформировано понимание того, что существование и развитие этого вида деятельности требует финансовой поддержки. В тех государствах, где прекращена практика перекрестного субсидирования пассажирских перевозок за счет грузовых, обязательно осуществляется финансовая поддержка пригородных пассажирских перевозок за счет государства. Там, где такая поддержка была прекращена, перевозки пассажиров железнодорожным транспортом в пригородном сообщении либо были остановлены совсем, либо претерпели существенное сокращение и находятся на грани выживания. Таким образом, государственная поддержка деятельности пригородного пассажирского комплекса в Российской Федерации, где отсутствует перекрестное субсидирование пассажирских перевозок за счет грузовых, соответствует мировому опыту и является необходимой.

Целесообразным является признать перевозки пассажиров железнодорожным транспортом в пригородном сообщении планово убыточным видом деятельности, требующим обязательной гарантированной финансовой поддержки (в случае выделения средств из федерального бюджета – по защищенной от секвестра статье расходов бюджета).

2. В Германии, как одной из стран с наиболее развитым пригородным железнодорожным сообщением, существует федеральный закон, описывающий модель и систему организации пригородных пассажирских перевозок, в том числе железнодорожных, права и обязанности сторон. В России есть отдельные положения, касающиеся порядка организации перевозки пассажиров в пригородном сообщении, регулирования тарифов на проезд, компенсации выпадающих доходов перевозчика, а также описывающие права и обязанности заинтересованных сторон, которые содержатся в различных нормативно-правовых актах. Документ, комплексно описывающий систему организации пригородных пассажирских железнодорожных перевозок, на текущий момент отсутствует. Проект федерального закона «Об организации регулярного пассажирского железнодорожного сообщения в Российской Федерации» разработан в феврале 2010 года и до сих пор находится в процессе обсуждения.

Таким образом, предлагается завершить процесс обсуждения и согласования и принять закон «Об организации регулярного пассажирского железнодорожного сообщения в Российской Федерации», регламентирующий права и обязанности, устанавливающий финансовую ответственность и детально описывающий порядок взаимодействия участников процесса организации и осуществления пригородных перевозок.

3. Необходимость долгосрочной государственной поддержки деятельности пригородного пассажирского комплекса является условием его стабильной работы и развития. Компенсация из федерального бюджета стоимости услуг инфраструктуры, оказываемых пригородным пассажирским компаниям, а также установление ставки налога на добавленную стоимость на услуги по перевозке пассажиров железнодорожным транспортом в пригородном сообщении на уровне 0%, практически позволили пригородному железнодорожному комплексу достичь безубыточности в 2015 году. Однако решение о компенсации стоимости услуг инфраструктуры принимается ежегодно на один год, ставка 0% по налогу на добавленную стоимость была установлена сроком на 2 года. При этом, например, в Германии размер государственной поддержки и темпы ее индексации закреплены законодательно сроком на 15 лет.

Таким образом, представляется необходимым обеспечить предсказуемость государственной политики и долгосрочность применения используемых в настоящее время мер государственной поддержки деятельности пригородного пассажирского комплекса.

Комментарии

Убыточность пригородных железнодорожных перевозок для меня,даже не дилетанта, а просто пассажира, была очевидна.

Ну, например, глядя на любимый Волгоград (город тянется на сто километров вдоль Волги), где даже в пределах самого города количество электричек, как и количество вагонов в них уменьшилось в разы, и это несмотря на пуск новых поездов к чемпионату мира. И рельсовый транспорт в такой ситуации (без пробок и напрямик) мог бы разгрузить город.

И ещё. Много читал в художественной литературе о японском метро, которое плавно переходит в электрички между городами. Насколько это правда, и как они из этого выходят. У Вас про Японию не написано. Как у них?

Специально Японией не занималась, но Вы дали мне дельную мысль - попробую что-то найти на эту тему., потому как в Японии такое пассажирское сообщение очень развито. некоторую информацию по ней можете посмотреть здесь - Долгосрочная программа развития ОАО РЖД до 2025 года (в сокращении)

Странно масштабировать Германию на Россию, где затраты, из-за расстояний придется умножать на десять и настолько же уменьшать платежеспособность пассажиров.

ИМХО, пригородные могут быть самостоятельно прибыльными при разделении на классы, где требования к доставке грибгника к месту сбора грибов, не равны требованиям к международным перевозкам VIP-пассажиров, а билеты на поезда из отечественных комплектующих не компенсируют закупки у иностранных производителей, для начала.

Логично, что есть маршруты гарантирующие прибыль, особенно, при исключении обязательной и неиндексируемой социальной нагрузки, непрозрачности платы за пользование инфраструктурой, энергоресурсами, накладными расходами и др.

Ага,и половина грибников бабаНюра и дед Пахом, с социальными проездными.

стоимость инфраструктуры с обслуживанием слишком высока если вся местная ветка - для грибников.

а основной товарняк как ходил через москву, так и ходитчерез москву.