3 апреля 2020 г. состоялась встреча Трампа и представителей нефтяных компаний США. Один из участников назвал ситуацию которая развернулась на нефтяном рынке после развала сделки ОПЕК+ "маленькой ценовой войной Саудовской Аравии и России". Настолько ли она маленькая и только ли Россия и Саудовская Аравия в ней участвуют?

Падение цен на нефть

Россия отказалась от заключения сделки ОПЕК+. А именно от дальнейшего сокращения объемов добычи нефти, взамен предложила оставить объемы добычи на прежнем уровне. В ответ Саудовская Аравия заявила о наращивание объемов добычи. Все это на фоне сокращения потребления нефти в Китае на 3 млн бар/сут. или на 20%[1] по причине спада производства.

Рынок отреагировал падением цены на нефть более чем в 2 раза[2].

Возможные последствия для России:

- сокращение бюджетных доходов (дефицит бюджета 2020 г.)

- спад производства нефтегазового сектора

- отток капитала из экономики (перелив между секторами)

Падение курса рубля

Не секрет, что курс рубля напрямую зависит от мировых цен на нефть. Так произошло и в этот раз. Рубль последовал за нефтью[3].

Возможные последствия для России:

- инфляция (эффект переноса падения курса рубля)

- ухудшение торгового баланса в краткосрочном периоде (сокращение стоимости экспорта по сравнению с импортом)

- увеличение долговой нагрузки банковского сектора и предприятий (тех, кто активно использует кредитные инструменты в иностранной валюте)

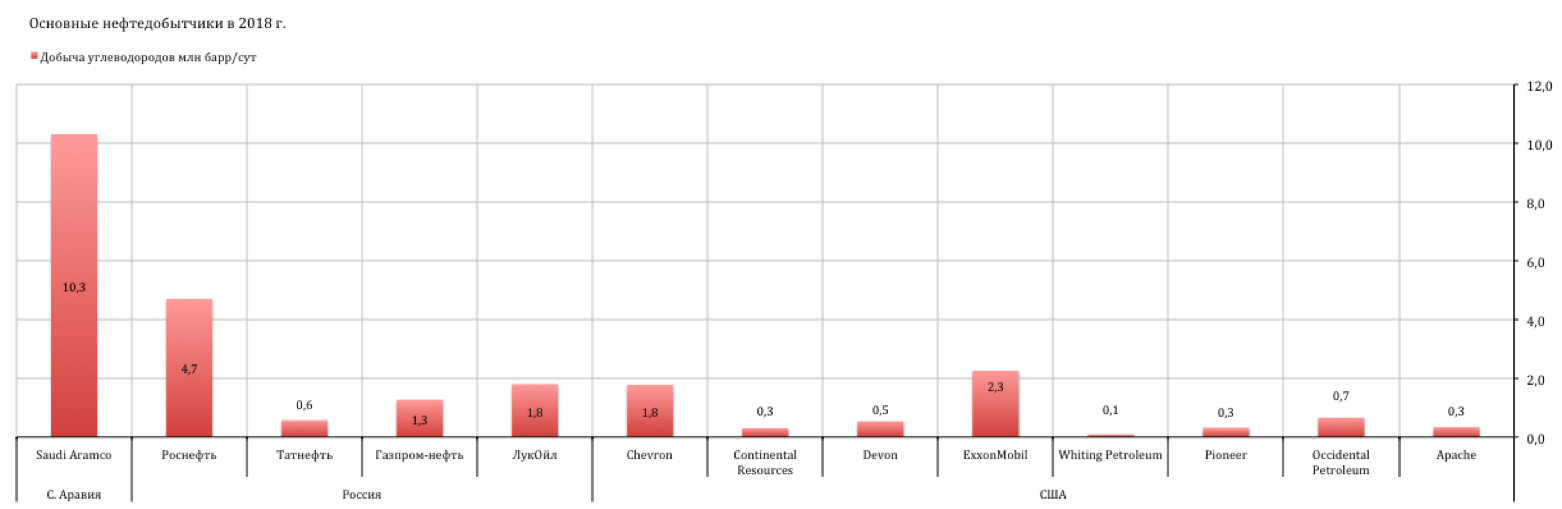

Зачем нужно было отказываться от дальнейшего сокращения нефтедобычи в рамках сделки ОПЕК+? Надо сказать, что наибольшую долю мирового рынка нефти занимают 3 страны: Саудовская Аравия (около 13,4%), Россия (12,6%) и США (12,4%). При этом США не принимала участия в сделке ОПЕК+. В таких обстоятельствах США пользовалась положительным эффектом роста цены на нефть в результате сокращения добычи главными конкурентами, при этом сама имела возможность увеличить долю на рынке. Так с 2016 по 2018 гг. доля США на рынке увеличилась с 11,7% до 14,5%[4].

С 2017 года Россия участвовала в сделке ОПЕК+, в рамках которой 24 страны (в т.ч. и Саудовская Аравия) сокращали добычу, чтобы поддержать цены.

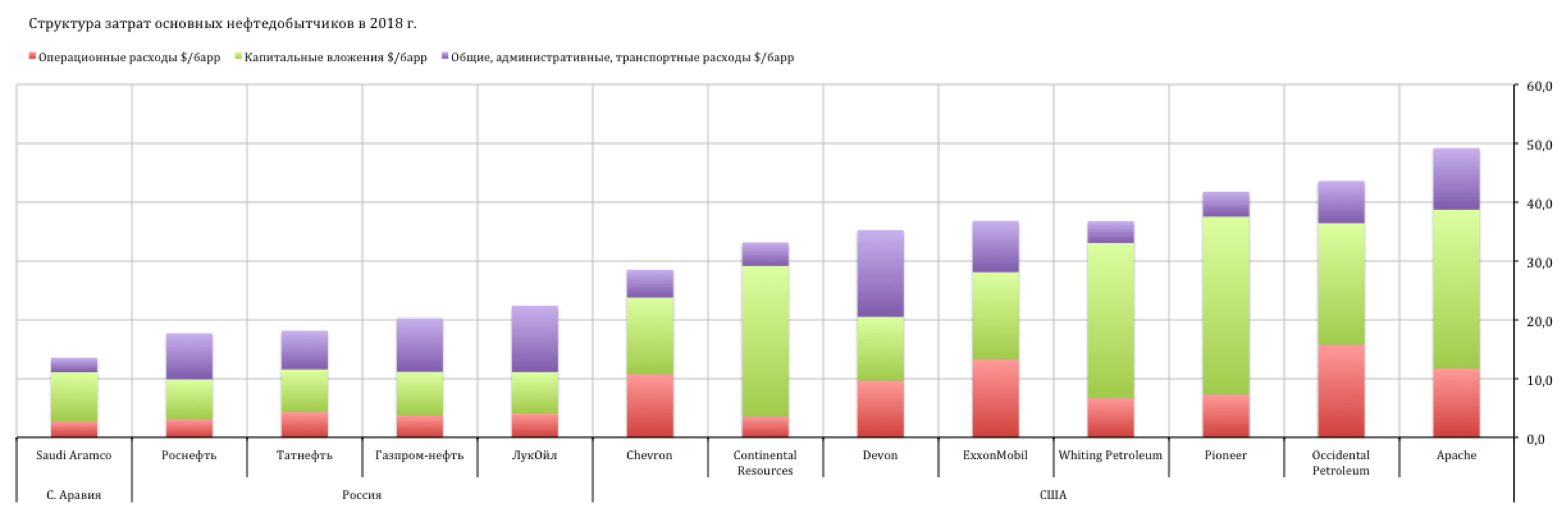

Сравнительная структура расходов ведущих нефтедобывающих компаний трех стран представлена на диаграмме[5].

Кроме ведущих нефтедобытчиков США на диаграмме также представлена компания Whiting Petroleum, которая специализируется на сланцевой нефти, 1 апреля 2020 г. подала заявление о защите от банкротства в соответствии с 11-й статьей закона о банкротстве США. Компания должна была выплатить долг в размере $262 млн. В общей сложности долг компании составляет $2,2 млрд, Whiting Petroleum хочет выплатить этот долг, обменяв его на 97% своих акций.[6]

Также кроме гигантов нефтяной промышленности США (Chevron и ExxonMobil) на диаграмме представлены компании среднего размера (Apache, Pioneer и Occidental Petroleum), которые занимаются добычей сланцевой нефти.[7]

Также представлены компании которые побывали у президента США 3 апреля 2020 г. (Devon Energy, Continental Resources, Occidental Petroleum, Chevron, ExxonMobil)[8].

Как видно на диаграммах цена нефти в 25 $/баррель приведет к сокращению капитальных вложений всех американских компаний и необходимости жесткой экономии.

Так 24 марта 2020 г. компания Chevron объявила о сокращении капитальных расходов на 20% и добычи углеводородов на 20% в 2020 г., а также о приостановлении выкупа акций.[9]

Цена на нефть в пределах 30-36$/баррель худо-бедно устраивает лишь несколько американских компаний: Chevron, Continental Resources, Devon, ExxonMobil, Whiting Petroleum. Последняя находится на грани дефолта и готова рассчитаться своими акциями по долгам, а остальные все как один присутствовали на встрече с президентом США.

Можно сделать вывод о том, что именно такой уровень цен будет поддерживать правительство США, чтобы спасти отрасль. Очевидно это им удастся и в одиночку, поскольку заявление Трампа лишь о возможности сокращения добычи нефти в США и готовности переговоров с Россией и Саудовской Аравией привело к росту цен на нефть в начале апреля с 22 до 34 $/баррель.

Последняя диаграмма говорит о значительных структурных проблемах собственного капитала американских нефтедобытчиков.

Whiting Petroleum накопленными убытками проедает значительную часть добавочной рыночной капитализации. И это не первый год. Так что признаки банкротства – это закономерный результат длительного времени, а не только единовременное пагубное влияние карантина.

Apache также имеет значительный накопленный убыток (46% положительной части собственного капитала – акции по номиналу, добавочная рыночная капитализация и накопленная прибыль), который складывался не один год. Кроме того, размер выкупленных у акционеров акций составляет около 26% положительной части собственного капитала. Это говорит о том, что большую часть своей прибыли компания вынуждена направлять на поддержания курса своих акций. Ведь если она выбросит их на рынок с целью привлечь дополнительное финансирование, то высок вероятность того, что их никто не захочет покупать. Тогда цена на них резко упадет (для такого количества выкупленных акций – примерно в 2 раза, а в текущих условиях и того больше).

Chevron, Devon, ExxonMobil и Occidental Petroleum также злоупотребляли последнее время, в больших количествах выкупая свои акции за счет накопленной прибыли и добавочной стоимости рыночной капитализации. В результате есть вероятность, что цены на акции Chevron, ExxonMobil и Occidental Petroleum завышены на 20-50%. А акции Devon стоят не дороже бумаги, на которой напечатаны.

Но им скорее всего поможет Правительство.

Отечественные нефтедобытчики выдержат цену в 25$/баррель, а Saudi Aramco (более 95% добычи нефти Саудовской Аравии) вплоть до 15$/баррель. Но есть один нюанс: бюджет России на 20% состоит из поступлений от продажи углеводородов, а Саудовской Аравии – на 62%.

В бюджет России на 2020 г. до кризисных явлений начала года была заложена цена в 42,4$/баррель, в бюджет Саудовской Аравии – 80$/баррель. При этом российский бюджет до кризисных явлений был профицитным, а бюджет Саудовской Аравии – дефицитным.

Позицию Саудовской Аравии усиливает суверенный фонд размером в 330 млрд $, который более чем в 2 раза больше российского ФНБ (137 млрд $). Однако разрыв в цене отсечения (42,4$/баррель против 80$/баррель) полностью нивелирует отставание России в накопленных нефтяных доходах.

Кроме того Россия недавно взяла под крыло нефтедобычу в Венесуэле. «Роснефть» вложила в проекты в Венесуэле $9 млрд начиная с 2010 года, подсчитывало в прошлом году агентство Reuters. Объем добычи по проектам «Роснефти» в Венесуэле может составить до 0,45 млн бар/сут.[10] Это примерно треть добычи нефти в Венесуэле.

В феврале 2020 г. Минфин США ввел санкции в отношении трейдерской дочки «Роснефти» Rosneft Trading за работу с PDVSA (Венесуэла). После того, как Роснефть перевела экспорт венесуэльской нефти на другую дочку – TNK Trading International – санкции были введены и против нее (12 марта 2020 г.).[11]

29 марта 2020 г. РБК сообщило, что в обмен на венесуэльский бизнес «Роснефти» государство в лице «Роснефтегаза» передало нефтяной компании 9,6% ее собственных акций. Доля государства в «Роснефти» формально опустилась ниже 50%. Поскольку венесуэльский бизнес передан другой российской госкомпании, она может попасть под американские санкции. Однако, если это произойдет с «Роснефтегазом», он будет владеть менее 50% акций «Роснефти», а значит, по Минфина США «Роснефть» не будет подпадать под санкции.[12]

Зачем это нужно?

Венесуэла, чья нефтяная промышленность пострадала от санкций США, карантина и ценовой войны между Россией и Саудовской Аравией, начала продавать нефть по удивительно низкой цене (5 $/баррель), чтобы избежать закрытия скважин.[13] Фактически венесуэльский бизнес «Роснефти» это способ подтянуть резервы для расширения объемов реализации венесуэльской нефти в объеме 0,45 млн бар/сут., которой никто не хочет торговать под страхом американских санкций. С возможностью расширения до 1,5 млн бар/сут.

[5] Источник: расчеты автора по данным официальных сайтов компаний www.saudiaramco.com, www.rosneft.ru, www.tatneft.ru, www.ir.gazprom-neft.ru, www.lukoil.ru, www.chevron.com, www.exxonmobil.com, www.whitingpetroleumcorp.gcs-web.com, www.cstproxy.com, www.oxy.com, www.apachecorp.com, www.contres.com, www.devonenergy.com

[7] Источник: расчеты автора по данным официальных сайтов компаний

[8] Источник: https://www.interfax.ru/business/702528

[9] Источник: https://www.chevron.com/stories/chevron-announces-actions-in-response-to-market-conditions

Комментарии

Эээээ... Как-то наверчено слишком ) Ну и данные про доли трёх стран в нефтяном рынке вызывают вопросы. Если это доли в добыче - то да, цифры похожи. Но экспортируют страны очень по-разному. Саудиты практически три четверти добычи могут продавать, если поднапрягутся - то и больше. Россия около половины - и то, если с учётом нефтепродуктов. У США экспорт и импорт почти уравновешены. Ну и равнять ценовые цели США по Бренту - это странно. Они ориентируются на техасскую WTI - а вот прямо сейчас она почти на 6 долларов ниже Брента и эта разница больно бьёт и по американским добытчикам, и по саудитам, у которых основные сорта тоже ориентируются по WTI.

Вот именно!

1. Есть доли в мировых трансграничных поставках нефти. Где указаны? А их, блин, СМИ даже не утруждаются предоставить нашим доблестным аналитикам. А им и не надо. Главное - писать! Прогнозы делать!

2. Мало и этого! Есть разные СОРТОВЫЕ рынки нефти!!!

Это новость? То, что демпинг на рынке ДРОВ может лишь косвенно угрожать рынку ПЕЛЛЕТ, и уж точно не может угрожать поставкам углей марки К - это так сложно?

Понимаю, что мы не офис Дидье Касимиро, у нас тут нет аналитиков Роснефти. Но попытаться надо как-то. Зачем аналитики пишут полную лажу вообще!

Может быть, кто-то разберет НАШУ сортовую нишу мирового рынка трансграничных поставок нефти.

4. Может быть, кто-то будет указывать в анализе, где цена барреля в порту поставщика, а где - в порту потребителя? А уж касаемо российского барреля - цена до налогов или после налогов?

СМИ путают операционную маржу, цену отгрузки, цену поставки. Так из отчетов Argus ни хрена не понимающий (или намеренно) РБК делает крах России...

Тут на днях давали перепечатку с Геоэнергетики. Очень вменяемый разбор авторства Бориса Марцинкевича.

Это оно? Получается, что КСА и Россия, «вооружены» как легкими, так и тяжелыми сортами нефти, а США в основном легкими.

"На свободных конкурентных мировых рынках Штаты не могут противопоставить ничего ни Arab Heavy, ни Urals, конкуренция с КСА и Россией возможна только в секторе нефти сортов Light."

Возможно Вы правы и аналитики пишут полную лажу .

.

Вы скорее всего хорошо разбираетесь в теме, можете подсказать годный материал по долям в мировых трансграничных поставках нефти? Хочу разобраться.

И если не сложно, можете объяснить как мне может помочь разграничение цены барреля в порту поставщика и потребителя?

Наверчено - согласен.

Это доли в добыче по данным ОПЕК.

За подсказку по экспорту и ценам по сортам нефти спасибо! Попробую разобрать, что там к чему.

Непонятно: если бюджет СА формируется от продажи углеводородов на 50% то откуда идут остальные 50%? там есть что-то кроме нефти?

налоги же. НДС наверное и ЕСН... которые в основном платит нефтянка =)))

Именно, о том и речь Даже по саудовским данным их нефтянка это 65% от всех поступлений в бюджет а остальное налоги в основном с тех же нефтяных доходов. Откуда взялись 50% непонятно

Даже по саудовским данным их нефтянка это 65% от всех поступлений в бюджет а остальное налоги в основном с тех же нефтяных доходов. Откуда взялись 50% непонятно

https://us-sabc.org/saudi-arabias-2020-budget-review/

В общих чертах, нефтянка в КСА не столько источник налогов, как источник дивидендов всяческих физических лиц, по недоразумению обозванных принцами. Которые худо- бедно содержат челядь и прочую сферу услуг. В общем мультикативный эффект от оборота бабла рождает бабло.

Плюс туризм, хадж и все такое.

Спасибо за подсказку, исправлено

На бирже стригут

Надо раз пошла такая пьянка добавлять Ирак и прочую мелкоту, где российские компании имеют долю.

Хотя и эта статья - серьезная работа. В копилку.

Цифры статьи не бьются ни с официальной статистикой ни с друг с другом.

Вот что например цифры от самих же саудов по дефициту бюджета

Можете пояснить, какие цифры не бьются?

"Не секрет, что курс рубля напрямую зависит от мировых цен на нефть"

"бюджет России на 40% состоит из поступлений от продажи углеводородов, а Саудовской Аравии – на 50%"

"Позицию Саудовской Аравии усиливает суверенный фонд размером в 330 млрд $, который более чем в 2 раза больше российского ФНБ (137 млрд $)."

no comment

ТС забыл еще один фактик. США и саудиты вынуждены экспортировать материалы, технологии, капитал... Когда как у России САНКЦИИ....

А еще резко выросла стоимость доставки и хранения. И если трубопроводы лежат и не чирикуют.... то танкеры стоят и потребляют кучу денег...

Следовательно сокращение добычи нефти было необходимостью.

Для сравнения- на США это как отразилось?

У наших нефтедобытчиков проблемы есть? Как там с размерами долга и далее?

За счёт чего (кого) или как?

Это равноценный обмен? Бизнес в Венесуэле прибыльный или убыточный?

Убытки кто покрывать будет? Новый владелец?

Накопать косяков можно, не спорю и деньги из тумбочки только у ФРС и ЕЦБ, хотя, так сказать, вопрос не закрыт.

В то же время Китай уже начал качать в резервы и тут по времени несоответствие. Есть ещё куча не учтенных нюансов и прочих дополнений, но их в одном флаконе собрать и невозможно физически. Просто надо постоянно мониторить ситуацию и время от времени выстреливать аналитической запиской.

Но тенденции, мне кажется, ущучены правильно.

Время, впрочем, рассудит.

Странно такое читать. Это не поиск косяков, это дорисовка картины. Поскольку в предоставленной информации такой полноты нет. Например о проблемах нефтяников США написано, у нас что, их нет?

Сама картина вырисовывается интересная, отказ от сделки, поставил всю страну в тяжёлое положение, поскольку, как стало доходить до граждан, проблемы с нефтью лягут на их плечи. В США и Саудовской Аравии так-же? Ради чего была подставлена страна? Или это не так?

Ну и по поводу Венесуэлы, ответы лично мне очень хотелось-бы услышать. Вам это не интересно?

Вы чушь несёте , причем безапелляционно. Причем ни бельмеса не смысля в ситуации, как я погляжу. Отказался, а мог бы договорится- это же бред голимый, сивушный и падалью отдает.

Я хоть в силу обстоятельств мониторил БВ- рынок добычи и сбыта лет пять минимум в силу обстоятельств , а вы просто пургу несёте от хотелок.

Идите к лешему в общем. Рассказать вам про Дубай, чего не знаете? Вот легко, просто время не пришло. Хотя Дубай это даже не КСА.

Возможно и есть такая необходимость, только наверное в рыночной экономике сжиматься и уходить с рынка должен самый неэффективный, тот у кого затраты выше рыночной цены, а не наоборот. И это произойдет без каких-то договоренностей, само собой, если не профинансировать этот убыток печатным станком. А выходит, что США с самыми высокими удельными затратами, не принимала участие в сокращении, а нооборот наращивала объемы.

Возможно потеряют отрасль. Не исключено банкротство большинства компаний. Либо выкуп за долги каким-нибудь "платежеспособным инвестором". Хотя кто сейчас может похвастаться неограничинными финансовыми возможностями...

Скорее всего проблемы есть у всех. По поводу размеров долга и далее - хороший вопрос. Попробую по тем же компаниям посчитать платежеспособности и финансовую устойчивость. Отпишусь.

Я могу ошибаться, но есть 2 варианта:

- программа поддержки экономики Правительства США на 2,3 трлн $ (из них - кредиты и гарантии крупным компаниям порядка 500 млрд $)

- программа поддержки экономики ФРС на сумму порядка 4 трлн $ (из них: программы поддержки кредитования работников, потребителей и предприятий на общую сумму до 300 млрд $; скупка корпоративных облигаций рейтинга не ниже BBB-/Baa3 и сроком погашение не более 4 лет; скупка корпоративных векселей по урезанной цене)

Скорее всего, бизнес не из прибыльных и часть убытков падает на Роснефть. Видимо отдавать будут не только деньгами.

Вы уверены что условные СечиныМиллеры эффективны, что Ротенберг бы построил дорогу без поддержки друзей? Кроме этого конфликт не только между конкретными фирмами, но и между Государствами, а это другие игры.

Неужели Вы до сих пор, как условные Антюры, тешите себя иллюзиями, что вышеназванные персонажи эффективны? Что за много лет работы сложно понять, что из себя они представляют?

Через полгода наверняка будет обсуждение этой темы. Будет интересно.

Да, есть только проблемы отрасли у нас никто не учитывает. Такое впечатление, что их нет. Следует помнить, что своих Штаты всегда поддержат. А у нас ресурсов куда меньше. Вы думаете что они проглотят фразы о разорение целой отрасли у себя? Или они проглотят и не обратят внимание на фразы о дедолларизации, и даже каких-то действиях в этом направлении?

Не за счёт казны и налогоплательщика, как у нас. При этом под разговоры, что Государство никому не должно. Но почему-то должно всяким ротенбергам.

Уже не на Роснефть. То-есть свой провал там, а он вполне ясный, компенсироваться будет опять за счёт граждан, казны. Что провал, граждане окончательно поймут где-то в течении полугода.

Не знаю, а как Вы считаете?

И что по Вашему мнению они предпримут?

Вроде у них печатный станок работает под обеспечение гособлигаций, а кредитов на 500 млрд они выдают под гарантии государства. Или я ошибаюсь, и это не ложится долговой нагрузкой на казну? Когда-то отдавать придется...

Поживем - увидим.

Иногда надо пару часов. Проигрыш в судах Украине это не оценка квалификации? Провал со сланцами, когда проспали и убеждали всех в том, что никакой опасности они не представляют, это как?

Предпринимают, и санкции и прочие ответы, это и есть предпринятое. Крым только повод.

Печатный станок это не деньги налогоплательщика.

Да вроде-бы видно, но подождём.

Если такая низкая квалификация, может свою помощь предложите, Вы судя по всему ею обладаете.

Да, это не деньги налогоплательщика. Но, повторюсь, обеспеченные долгами государства. Как Вы считаете, чем будут расплачиваться?

Случаев по типу "А ты помнишь лет пять назад критиковал (условного) Медынского, а он оказался таким замечательным, умным..." не припоминаю, тем-более, в отличии от большинства, своих оценок не скрываю (но не все озвучиваю....)

С колониальной ренты, или устроят войну (не обязательно горячую) и обнулят долги. Хотя сейчас вариантов просматривается мало. Подстригут лохов.

Я не совсем понимаю, как многое из того, что Вы пишите относится к моей статье, но за Вами весело наблюдать.

Как Вы считаете, что что можно сделать в такой ситуации?

Очень мало. Делать было надо раньше, не гнобить промышленность, усиливаться. Вопрос в том, когда исчерпаются резервы по хранению, от этого зависит гораздо больше, чем от количества банкротств. Кого прижмёт больше, того, кто заполнил всё, что можно. Тянуть время и надеяться на то, что противники рассорятся. Козырей в рукаве у нас нет.

В любом случае 60 долларов, это очень оптимистично и малореально.

Интересно. Но нужно еще учитывать Нигерию, Ливию,Иран, Ирак....... и пиратскую нефть из Сирии например. Канаду, Бразилию...... Там у них суммарная добыча тоже впечатляет https://ru.wikipedia.org/wiki/%D0%9E%D1%80%D0%B3%D0%B0%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F_%D1%81%D1%82%D1%80%D0%B0%D0%BD_%E2%80%94_%D1%8D%D0%BA%D1%81%D0%BF%D0%BE%D1%80%D1%82%D1%91%D1%80%D0%BE%D0%B2_%D0%BD%D0%B5%D1%84%D1%82%D0%B8

И они влияют на баланс спроса-предложения не менее сильно, чем условные "сланцевики".

40% - это доходы федерального бюджета. Для консолидированного бюджета порядка 16% емнип. А у саудов один на всё про всё бюджет

Спасибо за замечание Исправил

Исправил

По данным минфина в 2019 г. получается 20%.

Ну, пусть будет 40% - доходы российского бюджета от продажи углеводородов (хотя там немножечко другая цифра, но ладно). Ну так это доходы от продажи нефти и газа. А у Саудовской Аравии - только от нефти. Есть же разница?

Про цену на газ хорошо тут написано:

Поэтому скорее всего газовые доходы с небольшим отставанием тоже уменьшатся.

Цена газ может колебаться, как угодно. Главное, что в эти 40% кроме нефти входит и газ. То есть, доля именно нефти в доходах России, существенно ниже, чем 40%. Ну а 9 месяцев в наше время - это огромный срок.

Хорошо. В нефтегазовые доходы бюджета России входит и газ. Цена за газ тоже там присутствует. Видимо я не совсем понял вопрос:

Поясните, пожалуйста.

А, вы поправили на 20%. Я сразу не заметил. Но все равно, я имел в виду, что в эти 20% входит и доходы от продажи газа. А у Саудовской Аравии почти все доходы зависят от продажи нефти. То есть, России выдержать низкую цену на нефть несравнимо легче, чем саудитам.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

В статье было сказано что Chevron объявила о сокращении капитальных расходов на 20% и добычи углеводородов на 20% в 2020 г.

Еще немного материала по теме:

- 7 апреля ExxonMobil объявило о сокращении кап.вложений на 35% и операционных расходов на 15%

- 25 марта Occidental Petroleum объявило о сокращении кап.вложений на 47% и производства на 6%

- 7 апреля Continental Resources объявило о сокращении производства в апреле и мае 2020 на 30%

- 19 марта Continental Resources объявило о сокращении кап.вложений на 55%

- 27 марта Apache Corp объявило о сокращении кап.вложений на 54%, дивидендов 340 млн $ и текущих затрат на 150 млн $

- 30 марта Devon Energy объявило о сокращении кап. вложений на 45%

Массово прекращают бурить, сокращают добычу и переходят в режим жесткой экономии.

Сайты российских компаний и Saudi Aramco пока молчат.