План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Я убежал, читатель! Вчера, с дачи… И теперь, уверен, моё творческое возлежание на диване в выходные и прочие дни даст больше возможностей радовать тебя, читатель, новыми обзорами. Однако же, как мне видится уже несколько лет, «побежал» не только я. Беговые упражнения с ускорениями присущи сегодня практически всему миру, в чем мы можем убеждаться особливо в дни только что уходящие. Впрочем, об этом «Беге» позже, ибо главное, по мнению древних китайских философов, традицию, нарушить нам никак невозможно…

*****

I. Стагфляционный обзор.

Ноябрь 2018 года: промпроизводство - 15, дефляция – 11, розница – 8, торговля – 4.

Декабрь 2018 года: промпроизводство - 24, дефляция – 22, розница – 4, торговля – 3.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 49, дефляция - 34, розница - 13, торговля - 10.

И от чего же ФРС заливает банки ликвидностью сразу из трех «брандспойтов»: однодневный РЕПО, двухнедельных РЕПО и «Не QE»? А наш индикатор «Негатив» прекрасно все разъясняет: если бы Федрезерв не начал бы срочно реагировать на накатывающееся цунами негатива, то сейчас на биржевых площадках царил бы настоящий ад. И даже при рекордном расходе долларов через насосную установку, нагнетающую ликвидность в шланги «финансовых пожарных», деградация мировой индустрии, дефляционная спираль и упадок мировой торговли не отступают!

*****

II. Стагфляционная обстановка.

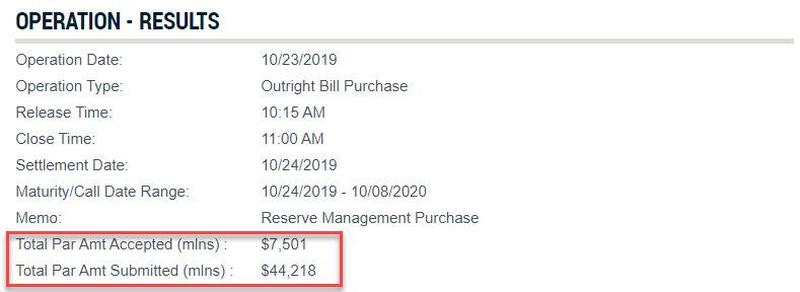

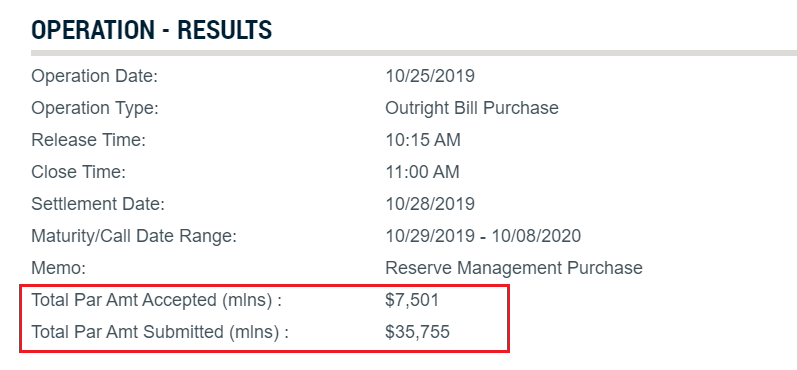

1. Мы на радость всем буржуям QE мировой раздуем!

Все основные события, определяющие угасающий пульс еще дергающегося под ударами тока реаниматоров трупа мировой финансовой системы, происходили на полях Федрезерва, который солировал в «Арии не QE».

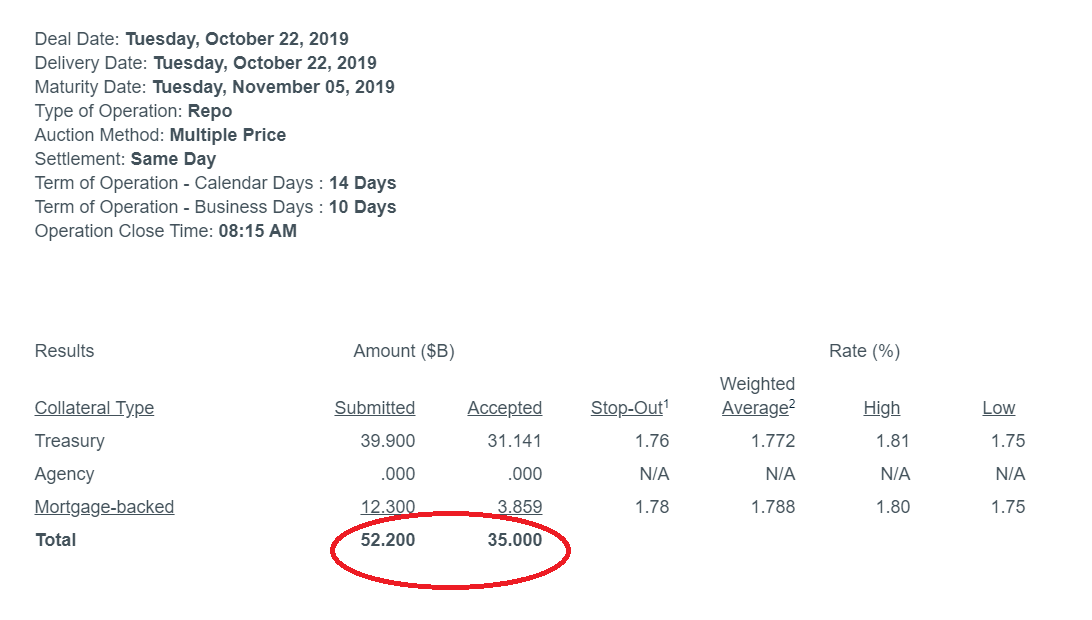

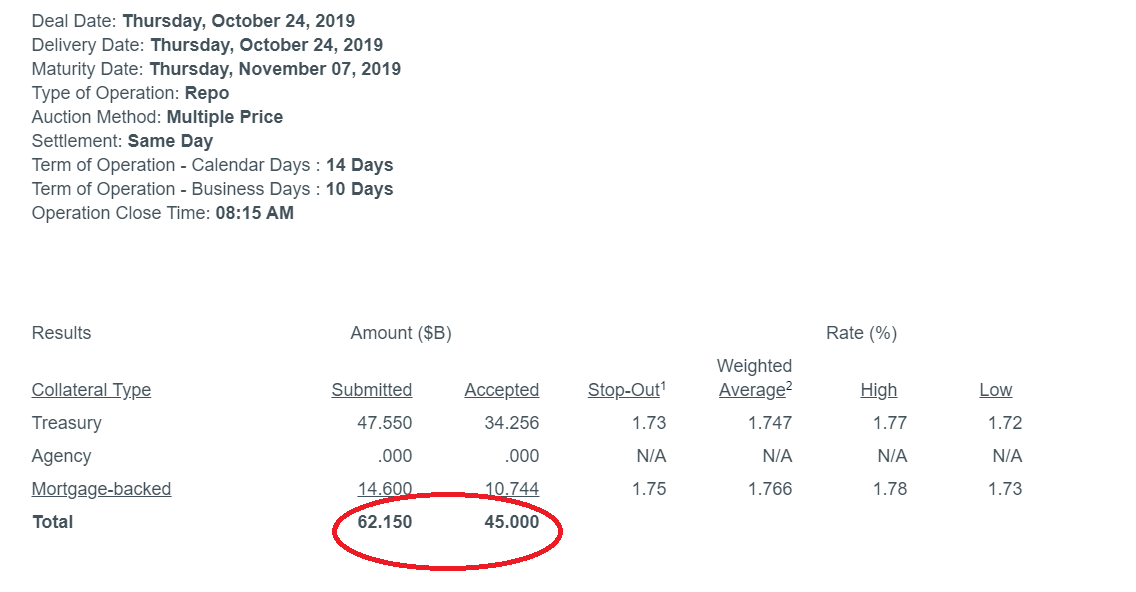

На рынках нарастает паника от нехватки ликвидности. В частности, снова были превышены заявки на 14-дневных РЕПО над предложением ФРБ Нью-Йорка:

А на объявленном «Не QE» картинка, как у небольшого корыта со свиньями: визги, расталкивание более слабых, чавкание не в себя…

Это означает, что сегодняшняя операция была превышена в 5,9 раза, что больше, чем любая операция со времени запуска "Not QE4", и явно больше, чем в первых трех POMO, когда операции были превышены в 4,3, 4,8 и 5,5 раза.

Результаты подтверждают, что спрос на постоянную инъекцию ликвидности ФРС растет с каждой операцией - предполагая, что не только беспорядок в сентябрьском репо не был разовым событием ликвидности, но что дефицит ликвидности усугубляется - даже в связи с использованием последних данных ФРС.

Таким образом, вопрос, который мы задавали в прошлом месяце - и тот, который Элизабет Уоррен должна также рассмотреть вопрос о Стивене Мнучине, - остается: почему банки все еще так отчаянно нуждаются в ликвидности, даже несмотря на то, что ФРС теперь ясно дала понять, что ее баланс будет расширяться чтобы учесть все потребности резерва, и почему они так упорно отказываются подходить межбанковский рынок для своих потребностей в финансировании?

Короче говоря, что они знают о банковской системе, которую мы не знаем?

На этот вопрос я уже отвечал в недавней статье:

Стагфляционный обзор (октябрь 2019 года): "Ты совсем не "ААА"!"

«Впрочем, вся эта возня с РЕПО мне видится в том, что примерно в середине сентября та самая «невидимая рука рынка» решила, что «надежные казначейские обязательства» уже недостойны кредитного рейтинга «ААА», а место им где-то на уровне «ССС+». Именно это и случилось недавно на мировых финансовых площадках. По сути лихорадочное наращивание ФРС количественного смягчения предотвратило крах на порядки более крупный, чем банкротство JPMorgan Chase & Co., Bank of America Corp., Citigroup Inc. И это крах, случись он в эти сентябрьские и октябрьские дни, назывался бы:

Крах пирамиды государственных облигаций США!

Ибо этому биржевому мусору в виде облигаций Казначейства США рынок сказал:

«А ты совсем не «ААА»!»

Видимо, ситуация в межбанковском кредитовании настолько критична и близка к неконтролируемому обвалу, что ФРС решила резко увеличить верхний потолок однодневных РЕПО до 120 миллиардов.

2. Сезон отчетности открыт.

Самым показательным я считаю отчет флагмана американской индустрии Caterpillar. К этому настраивал нас заранее и наш индикатор «Негатив»:

«Когда-то давным-давно Caterpillar считался основным запасом для промышленного сектора. Если это все еще так, тогда мир находится на грани рецессии, так как несколько минут назад CAT отчиталась о мрачных доходах за 3 квартал, урезав свои прогнозы по прибыли, обвиняя в ухудшении глобального роста.

КПП сообщила, что в 3 квартале она заработала:

- EPS составляет $ 2,66, что намного ниже ожидаемого уровня в $ 2,87, и на 8% ниже, чем год назад.

- Выручка $ 12,76 млрд., Ожидаемая огромная потеря в $ 13,41 млрд., И на 6% ниже, чем год назад

Продажи снизились в трех основных сегментах и во всех регионах, кроме Латинской Америки. Ключевой причиной падения доходов в третьем квартале, помимо Китая, конечно же, стало замедление добычи сланца .

- Компания объявила, что выручка от нефти и газа за квартал снизилась на 9%. Компания Caterpillar указала на снижение числа поршневых двигателей, агрегатов, которые используются во фрекинге. Это снижение было лишь частично компенсировано увеличением продаж турбин.

- Между тем, продажи в сегменте ключевых строительных отраслей упали на 7% г / г. Снижение произошло в основном из-за снижения объема продаж, вызванного изменениями в запасах дилеров, и было частично компенсировано более высоким спросом со стороны конечного пользователя на строительное оборудование, говорится в сообщении компании. Здесь виноват Китай: « Продажи в Азиатско-Тихоокеанском регионе были ниже в большинстве стран региона, главным образом из-за снижения спроса в Китае, включая неблагоприятные изменения в запасах дилеров, на фоне сохраняющегося конкурентного давления».

- Продажи в сегменте горнодобывающего оборудования CAT упали на 12%, в то время как CAT сказал, что, хотя цены на сырье обычно поддерживают реинвестирование, потребители горнодобывающей промышленности проявляют осторожность из-за экономической неопределенности. Компания также отмечает, что на продажи горнодобывающей промышленности повлияло снижение цен на энергетический уголь.

- Общий объем продаж в ресурсных отраслях в третьем квартале 2019 года составил 2,31 млрд долларов, что на 327 млн долларов меньше. Многие аналитики рассматривают горнодобывающий сегмент как бизнес, который будет расти, так как другие продажи будут замедляться.

3. Совсем скоро.

Хотел бы остановиться на трех событиях, которые на наступающей неделе будут происходить практически одновременно, но они же могут определить стагфляционную обстановку на ближайшее будущее.

1) 30 октября состоится очередное заседание FOMC ФРС, на котором, как ожидают котировки (а в них это уже заложено), Федрезерв снова снизит ключевую ставку. Однако же, хотел заметить, что в моем базовом прогнозе на год, американский центробанк в определенный момент, после начала европейского QE, должен кратковременно поднять ставку для того, чтобы ликвидность из Европы устремилась в фондовые и облигационные пузыри США. В ситуации уже начавшегося «Не QE» и постоянно увеличивающегося РЕПО, даже шаг ФРС с оставлением уровня ключевой ставки на прежнем уровне можно будет считать действием именно в направлении попытки включения «долларового пылесоса» для Евро-QE.

2) В ближайшие дни, как сообщают некоторые СМИ, наконец-то состоится долго откладываемое ранее заседание Политбюро ЦК КПК. Предполагается, что основным вопросом будет обсуждение будущего китайской экономики при продолжительном снижении показателя роста ВВП ниже «красной черты»: 6%. Ранее я несколько раз выкладывал статьи, в которых прогнозировалось скорое сдутие статистического пузыря Китая. Видимо, критический момент настал, и Политбюро переходит в режим антикризисного комитета. Напомню, что уровень в 6% роста ВВП, который для большинства передовых экономик кажется недостижимой величиной, в Китае по принципу «бега Красной Королевы» давно объявлен руководством чертой, ниже которой лежит опасность невыполнения многих социальных обязательств с последующим усугублением внутри социальной стабильности.

3) Ну, и главное событие недели: самый яркий Хеллоуин. Мой базовый прогноз на год говорит, что некое событие, подобное крушению Леман Брадерз, должно произойти в Великобритании. Таким толчком для обвала мировой финансовой системы может стать Брекзит. И хотя сегодня его осуществление именно 31 октября под вопросом, как говорится: «Не говори: «Гоп!» - пока не перепрыгнул!»

Чувствуешь, читатель, какая неделька нас ожидает? Так, что усядемся поудобнее перед мониторами, уляжемся с ноутбуками на наши «боевые диваны» и станем с должным вниманием наблюдать за этим мировым шапито, под ковром которого, как известно, грызутся настоящие участники процесса…

*****

III. Бег.

1. Недавний бег.

События, происходящие на мировых финансовых рынках, я уподоблю побегу «умных денег» из установленной десятилетиями системы рейтингов. Выше уже говорилось, что кризис, который ФРС заливает разного рода РЕПО и «Не QE» - это не только и не столько ухудшение ситуации с ликвидностью на неких рынках межбанковского кредитования. То, что для «бумаг наивысшей надежности» с рейтингом «ААА» проценты под их залог подскакивали до 6% и даже до более высоких уровней, говорит о том, будто значительная часть рынка решила, что все эти трежерис:

«Практически ничего не стоят!»

Отсюда и такие заявки для «Не QE»:

«…сегодняшняя операция была превышена в 5,9 раза, что больше, чем любая операция со времени запуска "Not QE4", и явно больше, чем в первых трех POMO, когда операции были превышены в 4,3, 4,8 и 5,5 раза».

На основе уже реальных торгов можно утверждать, что скорость «бега» из англо-саксонской финансовой системы сегодня не менее, чем под 5…6 триллионов в год. Замечу, что «бег» иностранных ЦБ из трежерис наблюдается давно и стабильным! И это пока еще спекулянтское стадо массово не решило, что какая-то облигация Катерпиллар или акция Гугл «слишком переоценена». События могут разворачиваться трагически неожиданно. Например, некоему обладателю крупного пакета облигаций какого-нибудь Дженерал Электрик срочно потребуется наличность, и он решит быстро продать большой лот корпоративных облигаций. Если, уж, у трежерис начались большие проблемы с ликвидностью, то для облигаций пусть и гиганта индустрии может наступить ситуация, когда за эти бумаги предложат, положим, 10% от номинала или 20…30% для кредита под залог такого биржевого мусора. А держатель этого крупного пакета решит, что, пока не поздно, пора сливать пакет облигаций полностью! В этот момент на такую активность по активу обратят внимание другие «счастливые обладатели» и также встанут в очередь за тем, чтобы получить хоть что-то от номинала. К нервной группе подтянутся и остальные, охваченные паникой, обладатели корпоративных облигаций других компаний и корпораций, попутно сливая и акции эмитентов облигаций… Пух! И больше нет фондового рынка не только США. Бах! И обрушился многосоттриллионный сортир корпоративных облигаций и деривативов. Причем такие события могут развиваться практически мгновенно, учитывая сегодняшнюю «высокочастотную торговлю роботов». Конечно же, торги будут приостанавливать много дней, что практически гарантирует частным держателям всего этого биржевого мусора то, что назад они не получат ничего!

2. Бег сегодняшний.

Совсем недавно в Сочи прошел с шумом саммит «Россия-Африка». Как мне видится, это событие показывает, что в мире открылось «окно возможностей», которое позволяет большинству стран короткими перебежками выйти из действующей сотни лет колониальной англо-саксонской системы. Но главный парадоксальный «бег» из этого прошлого мы наблюдаем в самой Великобритании. И тут отказ от Брекзит и означает побег самой Англии из этого англо-саксонского плена, главным бенефициаром которого в последние десятилетия стали США и их глобалистская верхушка, ведущая сегодня войну не на жизнь, а на смерть с MAGA Трампа. В главную «скрепу» мировой финансовой системы, доллар, перестала верить даже Германия, тоже рванувшая из затхлого «плена» вон:

«Впервые за 21 год Германия открыто купила золото в свои резервные активы.

В условиях мятежа ЕЦБ и быстрого краха Дойче Банка усиливаются опасения по поводу надвигающегося финансового кризиса, и с этим Германия вновь проявила интерес к золоту».

3. Будущий бег.

Те, кто сегодня не воспользовался или в ближайшее время не воспользуется открывающимися «окнами возможности», вынуждены будут вкусить всю горечь «будущего бега». Ранее я подробно описывал в нескольких статьях то, что ожидает таких нерасторопных. Сегодня же хочу рассказать, как это будет выглядеть на примере нашего ближайшего и самого «беспокойного» соседа, Украины, тем более, на уходящей неделе я поучаствовал в нескольких спорах в комментариях, усиленных «полемическим задором», на эту тему…

Давно и часто жалею, читатель, что, в свое время, не сохранил копию и ссылку на одно непримечательное сообщение о внутренней жизни Италии. Было это в разгар прошлой волны кризиса в 2009-2011 годах. Один из местных муниципалитетов на севере Италии сообщал, что на рабочие места мусорщиков в городке образовалась большая очередь из местных жителей. Особо подчеркивалось, что до кризиса местные не обращались с заявками на работу мусорщиками. Чувствуешь, читатель, к чему я веду? Да, да! Именно к этому… Как только накатывающаяся волна цунами предстоящего кризиса жестко начнет приводить уровень потребления европейцев к реально располагаемым доходам, на те рабочие места, где сегодня трудятся на уборках туалетов, выносе уток из-под итальянцев, сборе португальской клубники болгары, румыны, поляки, латыши и прочие украинцы, станут претендовать местные. И не просто претендовать, а с упоминаем вины во всех бедах именно тех, кто, по их мнению, отнимает рабочие места. В родные пенаты начнут массово возвращаться жители Восточной Европы, которые погонят с рабочих мест в польшах и румыниях тех же украинцев. Более того, в большинстве стран Европы установятся откровенно фашистские и нацистские режимы, и «бег» украинцев в Нэньку превратится в бег во спасение жизни. На Украину станут прибывать те, кто ранее трудился за границей: сначала тысячи, потом десятки и вскоре сотни тысячи и миллионы. Усилится нагрузка на бюджет и инфраструктуру, к чему добавится девальвационный шок, ведь, каждый приехавший назад – это минус несколько тысяч Евро, которые на сегодня сдерживают от обрушения гривну туда, где ей и место. Внутри социальная обстановка на Украине, которая и так на сегодня непростая, станет резко ухудшаться, и, если эта территория быстро не развалится на несколько естественных квази-государств, то и там к власти придут популисты с откровенно нацистской идеологией. Тогда настанет очередь «бега» тех, кто сегодня на территории Украины еще надеется на какое-то будущее…

*****

IV. Финиш «бега» - в Российской технологической зоне.

Моему упоминанию выше открывающихся «окон возможностей» нужно дать некоторые пояснения. И в первую очередь вспомнить: благодаря чему возникновение таковых стало возможным. Как мне видится, главная причина тут в том, что, примерно с 2007 по 2014 года начался «Исход» России из англо-саксонского плена. Припомню статью Суркова от 9 апреля 2018 года:

«Событие это – завершение эпического путешествия России на Запад, прекращение многократных и бесплодных попыток стать частью Западной цивилизации, породниться с «хорошей семьей» европейских народов… С 14-го года и далее простирается неопределенно долгое новое время, эпоха 14+, в которую нам предстоит сто (двести? триста?) лет геополитического одиночества. Русь отломилась от Азии и начала движение к Европе. Итак, Россия четыре века шла на Восток и еще четыре века на Запад. Ни там, ни там не укоренилась. Обе дороги пройдены. Теперь будут востребованы идеологии третьего пути, третьего типа цивилизации, третьего мира, третьего Рима… Каким будет предстоящее нам одиночество? Прозябанием бобыля на отшибе? Или счастливым одиночеством лидера, ушедшей в отрыв альфа-нации, перед которой «постораниваются и дают ей дорогу другие народы и государства»? От нас зависит».

А ровно за день до выхода текста Владислава Юрьевича, 8 апреля 2018, я разместил статью: «Исход», - где и спрогнозировал:

«Сегодняшний Праздник Пасхи имеет ветхозаветный смысл Исхода евреев из египетского плена. Как я понимаю, после 1-го марта, Послания Президента России федеральному собранию, Россия начала свой Исход. Исход из царства зла – из смертной англо-саксонской долины! Глобальное зло накатывалось на Россию и грозило нам полным уничтожением. Были попытки начать заливать наше политическое поле смрадной слизью сексуальных меншинств, «харасментами» Слуцкого и прочими западными «прелестями». В пятницу зло решило выложить свой последний козырь. По розмыслу адовых рептилий, наш народ, также, как и их ростовщический народец, любит свои капиталы больше Родины. В который раз возвращаюсь к, как оказалось, очень непростым роликам пророческого типа банка Империал. В ролике Александр Македонский (артист чем-то похож на Путина) приказывает сжечь отягощающие поход богатства (акции и заграничные капиталы и офшоры олигархов). Забавный момент с воином, который никак не может расстаться с перстнем (олигарх, отягощенный капиталами за границей) … И окончание ролика, как лейтмотив для отправившейся из царства зла России в поход - для собирания своей новой «технологической зоны»:

«И пошли они дальше. И покорились им и Персия, и Бактрия, и Индия!»

Как видно из событий сегодняшних дней, России могут покориться не только Персия и Бактрия, но и целая Африка! Именно за исходом России потянулись из англо-саксонского ада «умные деньги», десятки стран и даже сама Англия…

*****

Выводы и прогнозы.

1. В ближайшее время мировым монетарным властям не удастся затормозить негативные тенденции в мировой индустрии

2. Прогноз прошлой недели о том, что уровень «Не QE» в ближайшее время будет увеличен, сохраняется.

3. Прогнозирую снижение ключевой ставки ФРС на ближайшем заседании.

4. Негатив на рынке межбанковского кредитования и РЕПО будет усиливаться.

5. В ближайшие месяцы мы будем наблюдать усиление «бега» из мировой системы англо-саксонских структур, что ускорит движение мировой экономики к образованию валютных и технологических зон.

Комментарии

Ага...

Вот,если бы еще один из ФРБ ФРС перенесли в Санта-Барбару...

Страницы