На протяжении уже более 180 лет железнодорожный транспорт является ключевым звеном транспортной системы и экономики России. Железные дороги выполняют более 46% всего грузооборота (без учета трубопроводного транспорта – 87,4%) и более 24% всего пассажирооборота.

Целью настоящего доклада является описание состояния железнодорожного транспорта общего пользования в 2010-2018 годах и ключевых вызовов до 2025 года.

Представленный доклад отражает изменения основных количественных и качественных показателей работы отрасли, динамику обновления основных производственных фондов, а также оценку влияния перспективного развития железнодорожного транспорта на социально-экономическое положение регионов России и экономики в целом.

Перед железнодорожным транспортом стоят амбициозные цели, в том числе направленные на решение государственных задач (реализация поручений Президента РФ, стратегий развития страны и отраслей ее экономики). На решение поставленных задач направлена Долгосрочная программа развития ОАО «РЖД» до 2025 года, утвержденная 19 марта 2019 года распоряжением Правительством Российской Федерации №466-р .

1. Результаты работы железнодорожного транспорта в 2010-2018 годах

2010 года существенно менялась экономическая ситуация в России и международная политическая конъюнктура, что естественным образом отражалось на деятельности транспорта. Несмотря на это, повышается эффективность грузовых железнодорожных перевозок, улучшаются количественные и качественные показатели перевозок, обновляется подвижной состав. Усиливается конкурентное давление со стороны других видов транспорта, что выражается в снижении доли железнодорожных пассажирских перевозок и изменении их структуры, а также сокращении доли высокодоходных грузов на фоне роста массовых

Макроэкономические показатели

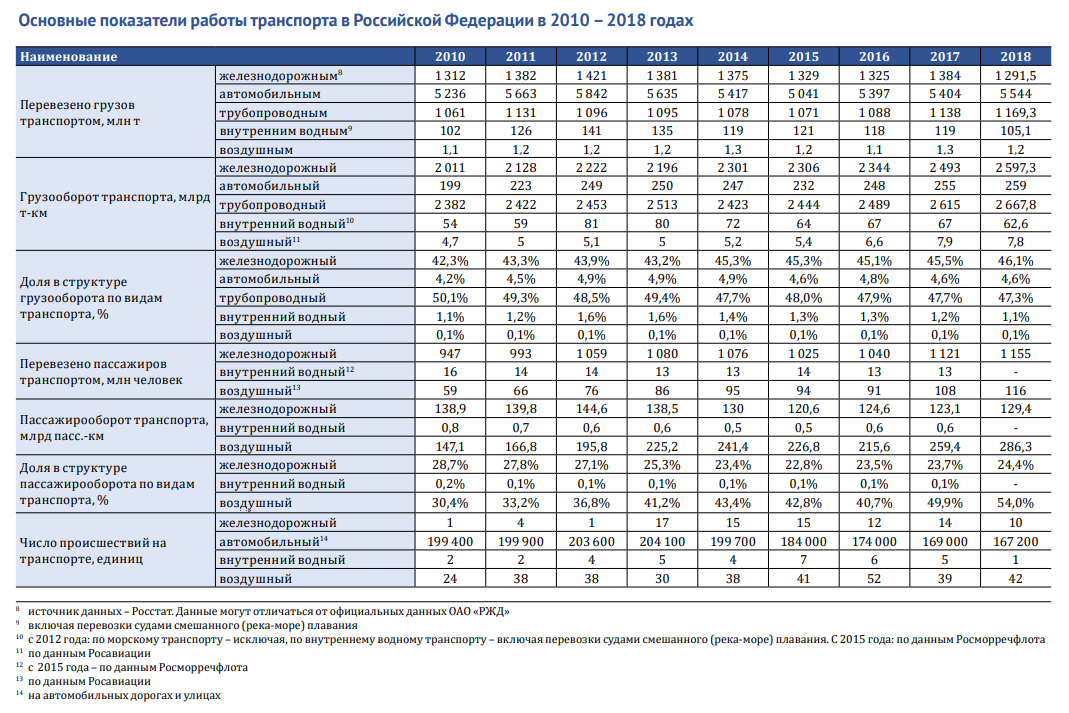

За прошедшие годы грузооборот на транспорте в России увеличивался. В 2018 году он составил 5 594,5 млрд т-км, что на 20,3% выше уровня 2010 года.

На фоне его роста доля железнодорожного транспорта только увеличивалась. Так, в 2010 году она составляла 42,3%, а в 2018 году выросла до 46,1%, составив 2 597 млрд тарифных т-км. Без учета транспортировки по трубопроводам доля железнодорожного транспорта еще более значительна – 87,4%. Рост значения железнодорожного транспорта связан с произошедшими за последние годы изменениями структуры грузовой базы и географии перевозок.

В структуре пассажирооборота доля железнодорожного транспорта за 2010-2018 годы снизилась с 28,7% до 24,4% . Такая динамика связана с активным развитием авиаперевозок. В 2018 году пассажирооборот на железных дорогах России составил 129,4 млрд пасс-км.

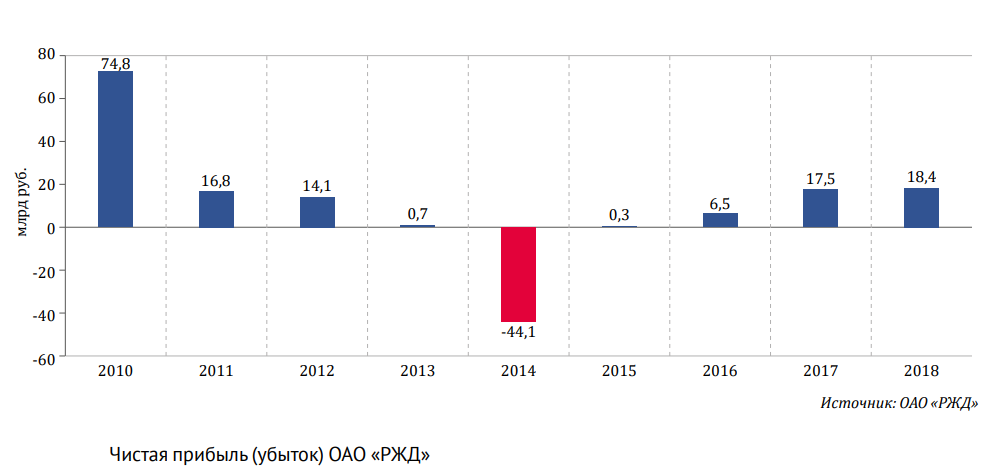

Задействованные в железнодорожных перевозках компании имели разнонаправленные тренды по показателю чистой прибыли (убытка).

Задействованные в железнодорожных перевозках компании имели разнонаправленные тренды по показателю чистой прибыли (убытка).

В 2010 году чистая прибыль ОАО «РЖД» находилась на максимальном уровне за период 2010- 2018 годов и составляла 74,8 млрд руб. В 2014 году у компании был зафиксирован убыток в размере 44,1 млрд руб., что связано с «нулевой» индексацией грузовых тарифов, неблагоприятной экономической ситуацией в стране и мире в целом, снижением курса рубля по отношению к основным мировым валютам. С 2015 года чистая прибыль компании постоянно увеличивается и в 2018 году достигла 18,4 млрд руб.

В свою очередь, чистая прибыль операторов грузовых вагонов имела в 2010- 2018 годах разнонаправленные тренды, что связано с резкими изменениями конъюнктуры рынка грузовых железнодорожных перевозок, избытком массовых родов грузовых вагонов, введением запрета на продление сроков службы вагонов без дополнительной дорогостоящей сертификации и последующим запретом эксплуатации массовых родов грузовых вагонов по окончании срока службы.

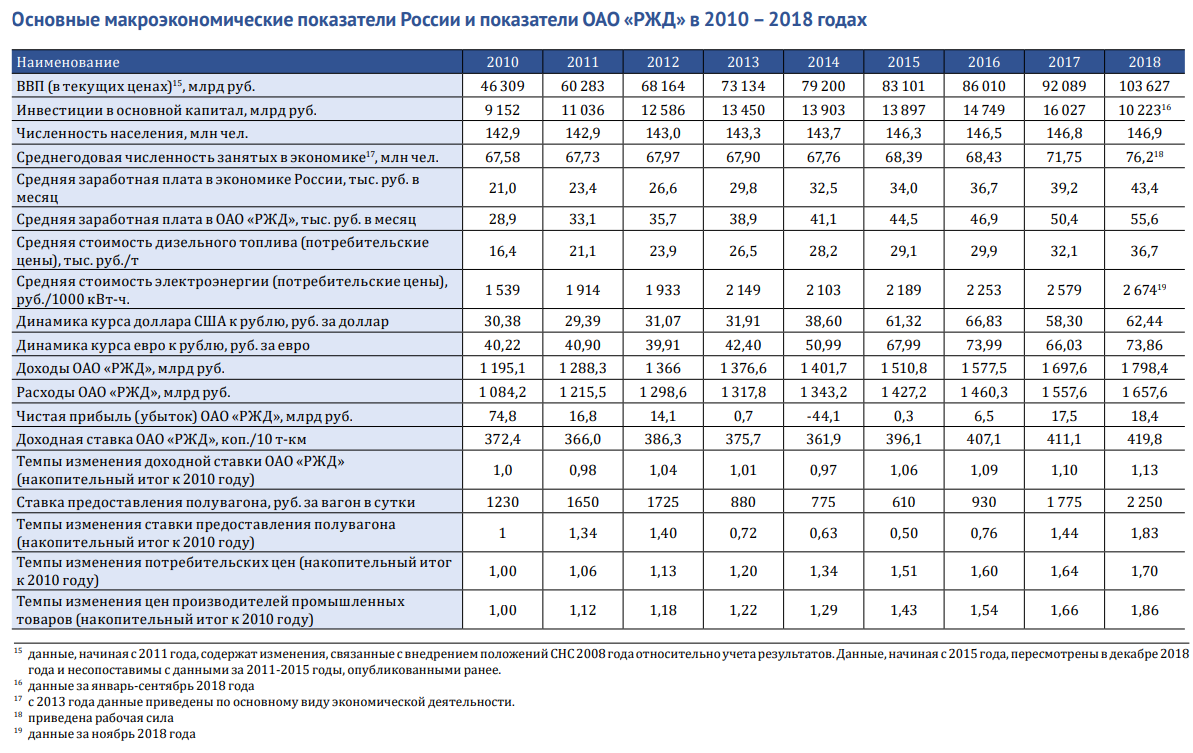

Средняя заработная плата на железнодорожном транспорте за весь период была выше, чем средняя по России. В 2018 году средняя заработная плата в ОАО «РЖД» превысила среднюю по России на 30%.

Средняя заработная плата на железнодорожном транспорте за весь период была выше, чем средняя по России. В 2018 году средняя заработная плата в ОАО «РЖД» превысила среднюю по России на 30%.

При этом следует отметить, что средняя заработная плата на железнодорожном транспорте ниже, чем в других инфраструктурных отраслях. Так, в 2018 году средняя заработная плата работников по виду экономической деятельности «добыча сырой нефти и природного газа» превысила 127 тыс. руб. Такая диспропорция заработных плат приводит к тому, что ОАО «РЖД» может проигрывать конкуренцию на рынке труда в труднодоступных и малообжитых районах, где располагаются железнодорожные объекты, с ограниченным количеством населения.

При этом следует отметить, что средняя заработная плата на железнодорожном транспорте ниже, чем в других инфраструктурных отраслях. Так, в 2018 году средняя заработная плата работников по виду экономической деятельности «добыча сырой нефти и природного газа» превысила 127 тыс. руб. Такая диспропорция заработных плат приводит к тому, что ОАО «РЖД» может проигрывать конкуренцию на рынке труда в труднодоступных и малообжитых районах, где располагаются железнодорожные объекты, с ограниченным количеством населения.

Грузовые перевозки

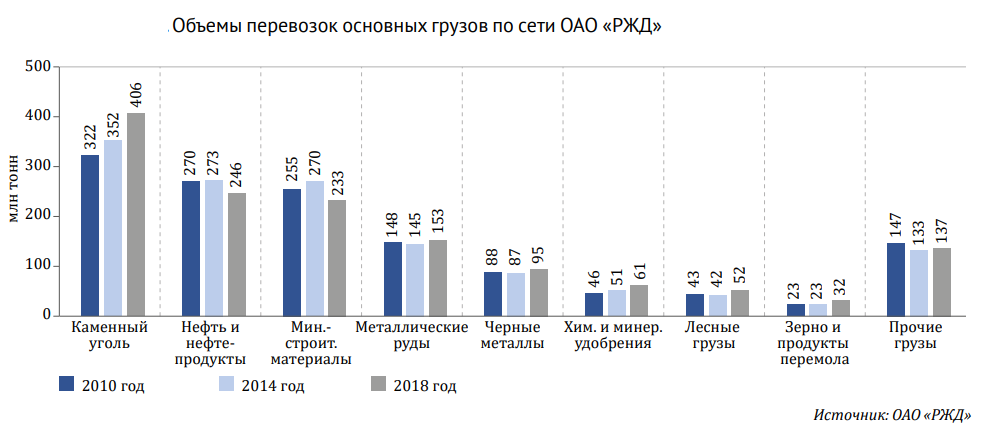

В 2010-2018 годах погрузка грузов на сети ОАО «РЖД» увеличилась на 6,6% до 1 286 млн тонн, однако динамика характеризовалась разнонаправленными трендами. Так, рост погрузки в 2010-2012 годах был в первую очередь связан с восстановлением экономики после мирового экономического кризиса. Снижение погрузки в 2013- 2015 годах, наоборот, обусловлено неблагоприятной мировой экономической конъюнктурой и рецессией в России.

Наблюдаемый в последние годы рост погрузки обеспечивается благоприятной конъюнктурой на внешних рынках, способствуя экспортным отправкам.

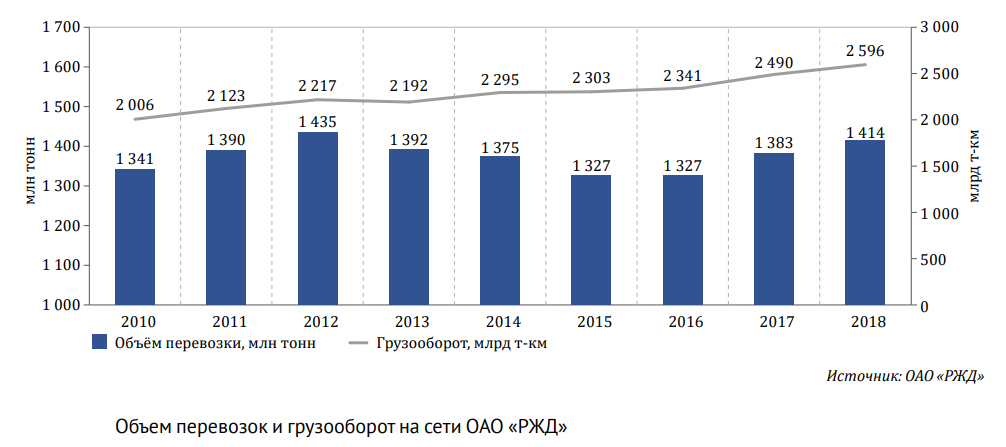

Грузооборот на сети ОАО «РЖД» в 2010-2018 годах стабильно растет (за исключением незначительного снижения в 2013 году). В 2018 году он составил 2 597 млрд т-км, что превышает уровень 2010 года на 29,4%. Стоит отметить, что в 2018 году был установлен исторический рекорд грузооборота за всю историю железнодорожного транспорта России.

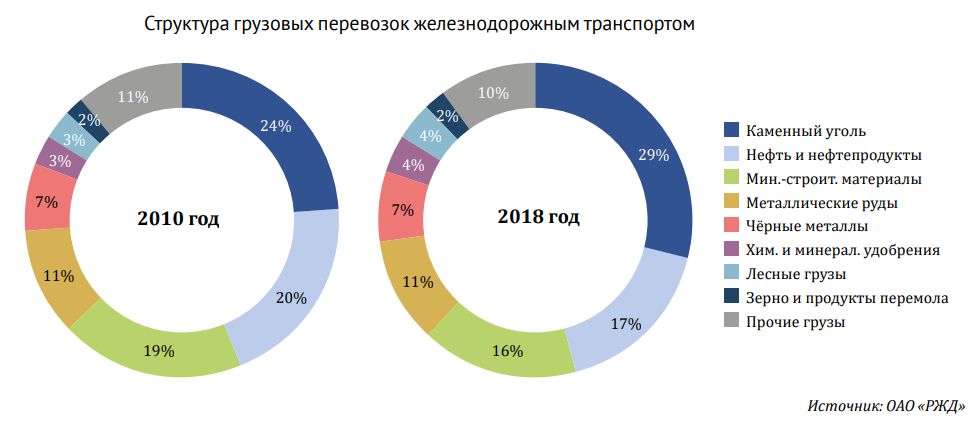

Рост грузооборота связан с увеличением средней дальности перевозки: с 2010 по 2018 год среднее расстояние перевозки выросло на 23% до 1 835 км. В свою очередь, рост среднего расстояния перевозки обусловлен изменением структуры грузовой базы и направлением грузопотоков. Так, в рассматриваемый период объем перевозки грузов во внутреннем сообщении остался практически неизменным, а отправки на экспорт выросли более чем на 25%. Экспортные перевозки увеличивались в первую очередь за счет высокого внешнего спроса на российский каменный уголь, зерно, химические и минеральные удобрения, лесные грузы и др. При этом в структуре экспортных перевозок преобладают отправки на большие расстояния. В 2018 году доля экспортных перевозок на расстояния свыше 3 000 км превысила 45%.

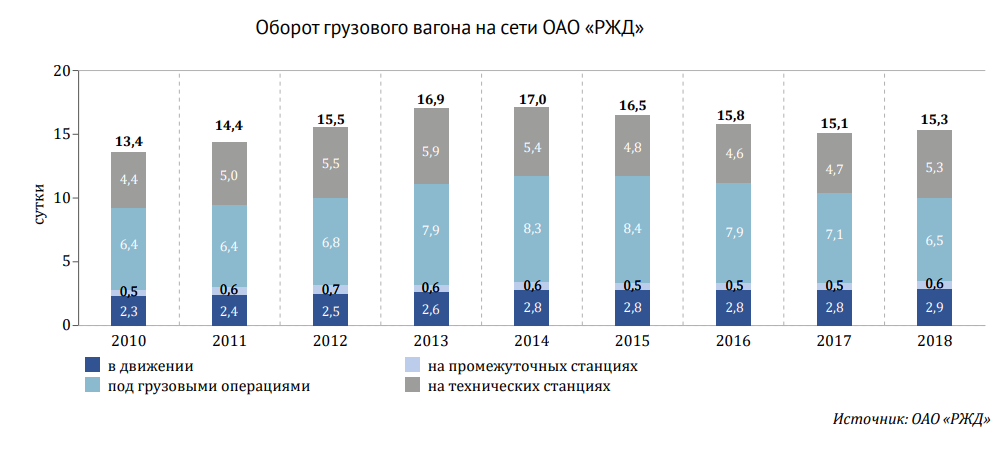

Оборот грузового вагона в 2010-2018 годы имел разнонаправленные тренды. С 2010 по 2014 год он ежегодно увеличивался и на конец данного периода составлял 17 суток (+26% к уровню 2010 года). Его рост обусловлен рядом факторов: увеличением средней дальности перевозки грузов, ростом простоя вагона под грузовыми операциями, окончательным изменением структуры собственников грузовых вагонов, значительным увеличением парка вагонов на сети (возникновение профицита), что привело к затовариванию путей и, как следствие, росту простоя на станциях.

В дальнейшем были оптимизированы технологии перевозочного процесса со стороны ОАО «РЖД» и погрузочно/разгрузочные работы со стороны грузоотправителей/грузополучателей, снизился общий парк грузовых вагонов. В результате к 2017 году оборот вагона по сравнению с 2014 годом сократился на 11% до 15,1 суток.

В дальнейшем были оптимизированы технологии перевозочного процесса со стороны ОАО «РЖД» и погрузочно/разгрузочные работы со стороны грузоотправителей/грузополучателей, снизился общий парк грузовых вагонов. В результате к 2017 году оборот вагона по сравнению с 2014 годом сократился на 11% до 15,1 суток.

В 2018 году оборот вагона относительно 2017 года незначительно увеличился и составил 15,3 суток. Рост связан с масштабными ремонтными работами железнодорожной инфраструктуры, которые требовали длительного закрытия перегонов (в 2018 году было отремонтировано порядка 5,7 тысяч км пути, что на 7,6% выше показателя 2017 года) и чрезвычайными ситуациями, которые приводили к нарушению перевозочного процесса. Например, в начале года возникла «пробка» из порожних вагонов на подъездах к Кузбассу из-за аномальных температур. Осенью обрушился автомобильный мост на главный путь Транссиба, в результате чего было перекрыто движение.

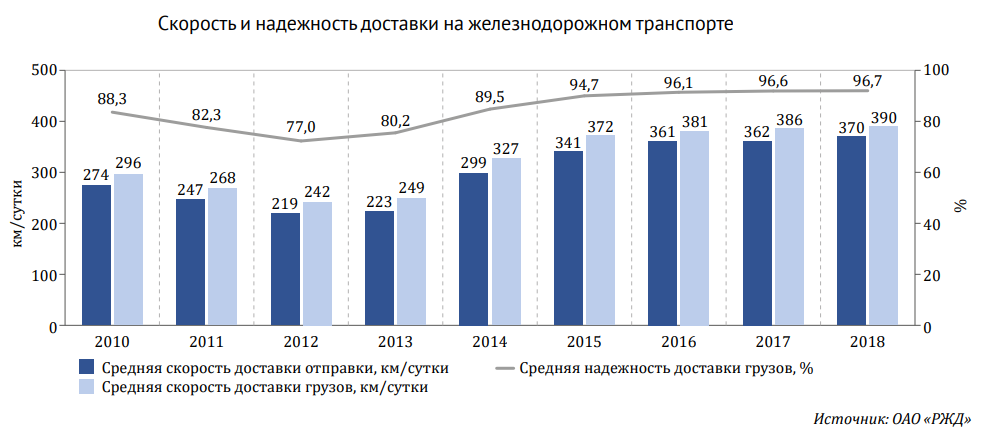

Скорость доставки грузов снижалась с 2010 по 2012 год включительно (-18%), однако уже в 2013 году наметился рост, который позволил достигнуть максимальной скорости доставки в 2018 году. По сравнению с 2010 годом, в 2018 году скорость доставки выросла более чем на 30% до 390 км/сутки.

Снижение скорости было связано с полной приватизацией вагонного парка и заполнением перерабатывающей способности станций ввиду последовавшего значительного увеличения парка вагонов. Развернуть тенденцию удалось за счет оптимизации технологии перевозки ОАО «РЖД», налаживания взаимодействия между всеми участниками перевозочного процесса и сокращения парка грузовых вагонов. При этом необходимо отметить, что на увеличение скорости доставки грузов оказали влияние не только объективные, но и некоторые субъективные факторы: к примеру, неоднократное изменение методики расчета рассматриваемого показателя.

Снижение скорости было связано с полной приватизацией вагонного парка и заполнением перерабатывающей способности станций ввиду последовавшего значительного увеличения парка вагонов. Развернуть тенденцию удалось за счет оптимизации технологии перевозки ОАО «РЖД», налаживания взаимодействия между всеми участниками перевозочного процесса и сокращения парка грузовых вагонов. При этом необходимо отметить, что на увеличение скорости доставки грузов оказали влияние не только объективные, но и некоторые субъективные факторы: к примеру, неоднократное изменение методики расчета рассматриваемого показателя.

Средняя надежность доставки грузов имела схожую динамику со средней скоростью. С 2010 по 2018 годы средняя надежность доставки грузов увеличилась до 96,7%.

В целом техническая и участковая скорость движения поездов увеличиваются на протяжении последних лет. Например, участковая скорость с 2012 по 2018 годы увеличилась на 13,6% до 40,9 км/ч, а техническая скорость – на 3,3% до 46,7 км/ч.

Средний вес грузового поезда брутто с 2010 по 2018 год неуклонно увеличивался и в 2018 году составил 4 076 тонн, что на 5,4% выше уровня 2010 года .

Средний вес грузового поезда брутто с 2010 по 2018 год неуклонно увеличивался и в 2018 году составил 4 076 тонн, что на 5,4% выше уровня 2010 года .

Рост показателя связан с изменением структуры перевозок грузов, а именно увеличением доли «тяжелых» грузов (например, каменного угля), о которой уже было сказано ранее. Увеличению веса грузового поезда также способствует активное развитие тяжеловесного движения, которое на данный момент организовано в трех направлениях от угольных месторождений Кузбасса: к портам Северо-Запада, в центр страны и на Дальний Восток. На направлениях Кузбасс – порты Северо-Запада и Кузбасс – Центр осуществляется движение поездов весом 8 и 9 тысяч тонн, на направлении Кузбасс – Дальний Восток унифицированная масса поезда доходит до 7,1 тысяч тонн.

Рост показателя связан с изменением структуры перевозок грузов, а именно увеличением доли «тяжелых» грузов (например, каменного угля), о которой уже было сказано ранее. Увеличению веса грузового поезда также способствует активное развитие тяжеловесного движения, которое на данный момент организовано в трех направлениях от угольных месторождений Кузбасса: к портам Северо-Запада, в центр страны и на Дальний Восток. На направлениях Кузбасс – порты Северо-Запада и Кузбасс – Центр осуществляется движение поездов весом 8 и 9 тысяч тонн, на направлении Кузбасс – Дальний Восток унифицированная масса поезда доходит до 7,1 тысяч тонн.

По итогам 2017 года проведено более 136,8 тысяч поездов массой 6-8 тысяч тонн и более 5,7 тысяч поездов весом от 8 тысяч тонн, что на 16,7% превышает уровень 2016 года. Только с Западно-Сибирской железной дороги в 2017 году было сформировано 1 168 тяжеловесных поездов с каменным углем общим весом более 8,4 млн тонн назначением в порты Северо Запада и Дальнего Востока. В 2018 году было сформировано и отправлено более 150 тысяч поездов массой свыше 6 тысяч тонн, что позволило осуществить перевозку дополнительных 50 млн тонн грузов.

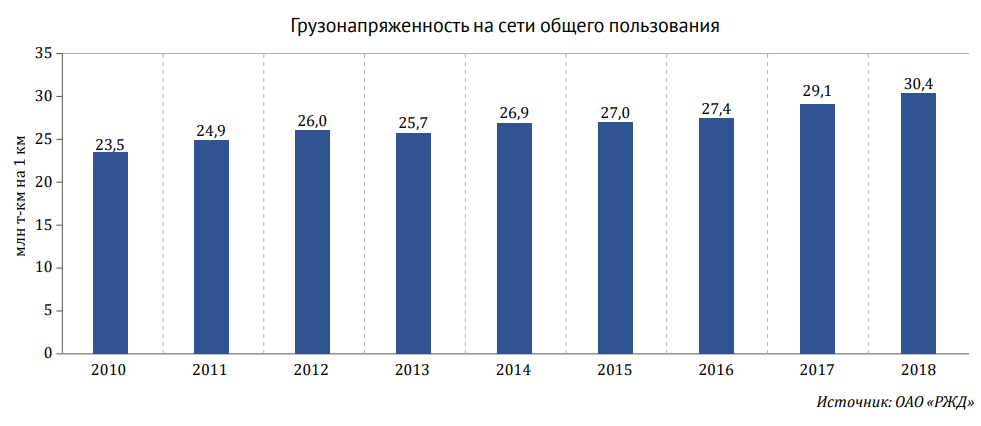

Интенсивность работы железнодорожного транспорта, которую можно охарактеризовать грузонапряженностью (количеством тонно-километров, приходящихся на 1 км эксплуатационной длины), возрастает. С 2010 по 2018 год грузонапряженность увеличилась на 29% до 30,4 млн т-км на 1 км. Рост грузонапряженности связан с уже упомянутым изменением структуры перевозок, увеличением отправок на дальние расстояния на фоне незначительно роста протяженности путей, так как инвестиции в инфраструктурный комплекс были направлены в первую очередь на увеличение пропускной и провозной способности существующих линий.

Производительность локомотивного парка ОАО «РЖД» в целом с 2010 по 2018 годы увеличивалась и в 2018 году достигла 2 137 тысяч т-км брутто, что на 31% выше уровня 2010 года. Среднесуточный пробег локомотива также увеличивался. Однако в 2018 году показатель незначительно снизился относительно уровня 2017 года до 656,9 км.

Подвижной состав

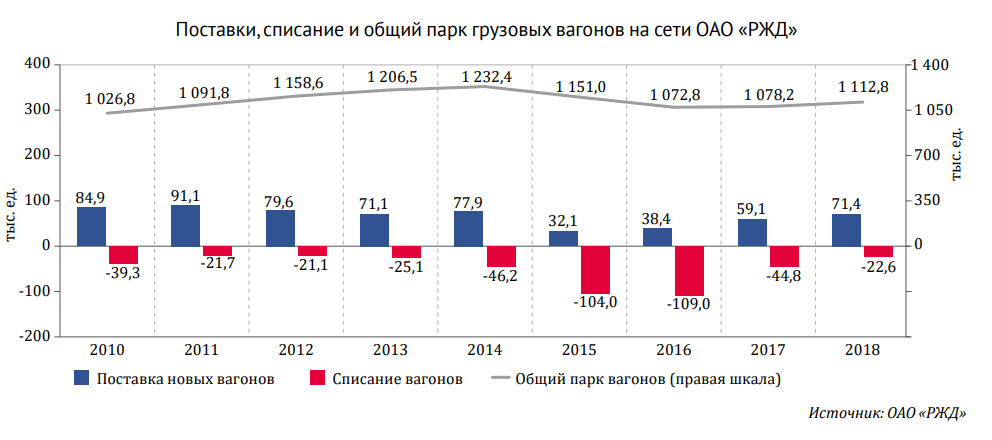

Динамика поставки и списания грузовых вагонов на сети ОАО «РЖД» имеет разнонаправленные тренды. С 2010 по 2014 годы объемы поставки вагонов на сеть были достаточно высоки, что связано с активным развитием рынка оперирования и большим объемом частных инвестиций в вагонный парк. В то же время в эти годы списывалось относительно мало вагонов, не более 2-4% от общего парка вагонов. В результате по состоянию на конец 2014 года общий парк грузовых вагонов в России составил 1 232,4 тысяч единиц, что на 20% выше уровня 2010 года.

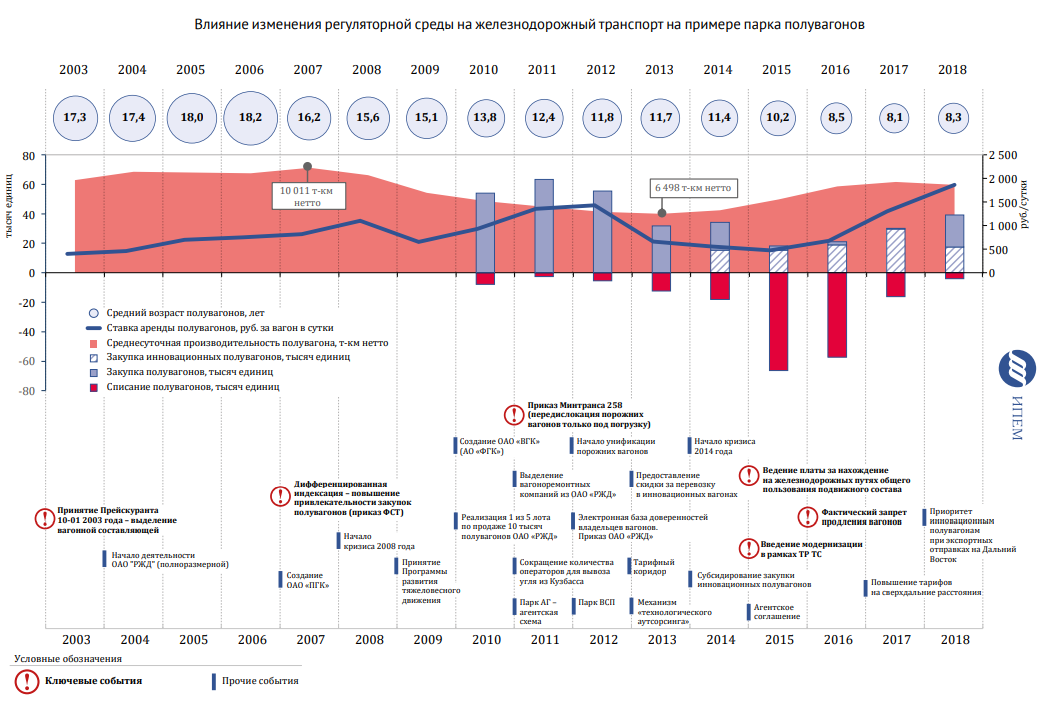

Однако такой рост вагонного парка привел к перенасыщению рынка (появлению профицита), ухудшению основных показателей работы железнодорожного транспорта, значительному снижению уровня доходности грузовых вагонов (например, ставка аренды полувагона с 2012 по 2015 год сократилась примерно в 3 раза) и спаду спроса на новый подвижной состав, что вызвало сложную ситуацию в вагоностроении.

С 2015 года в связи с принятием ряда регуляторных решений значительно увеличиваются объемы списания грузовых вагонов. Так, во второй половине 2014 года постановлением Правительства РФ была введена обязательная сертификация при продлении срока службы вагонов. С 1 января 2016 года приказом Министерства транспорта РФ фактически была запрещена эксплуатация большинства родов подвижного состава, у которых истек первоначальный срок службы, установленный заводом-изготовителем. В 2015 году объем списания составил 104 тысяч вагонов, в 2016 году – 109 тысяч. За массовым списанием последовало значительное сокращение общего парка грузовых вагонов (с 1 232,4 тысяч в 2014 году до 1 072,8 тысяч в 2016 году) и возникновение локального дефицита, прежде всего полувагонов. Это отразилось на ставках аренды и предоставления подвижного состава (например, ставка аренды полувагона с 2015 по 2018 годы увеличилась более чем в 3,5 раза до 1 750 руб. в сутки) и увеличению спроса на новый подвижной состав. В 2017 году на сеть было поставлено свыше 71 тысяч вагонов, а общий парк вырос до 1 112,8 тысяч единиц.

В последние годы на сеть активно поставлялись грузовые вагоны с повышенной осевой нагрузкой, так называемые «инновационные». Если на 1 сентября 2017 года на сети ОАО «РЖД» эксплуатировалось около 80 тысяч таких вагонов, то по состоянию на начало 2019 года парк превысил 120 тысяч, из которых полувагоны составляют 84,3% или более 101 тысяч.

В последние годы на сеть активно поставлялись грузовые вагоны с повышенной осевой нагрузкой, так называемые «инновационные». Если на 1 сентября 2017 года на сети ОАО «РЖД» эксплуатировалось около 80 тысяч таких вагонов, то по состоянию на начало 2019 года парк превысил 120 тысяч, из которых полувагоны составляют 84,3% или более 101 тысяч.

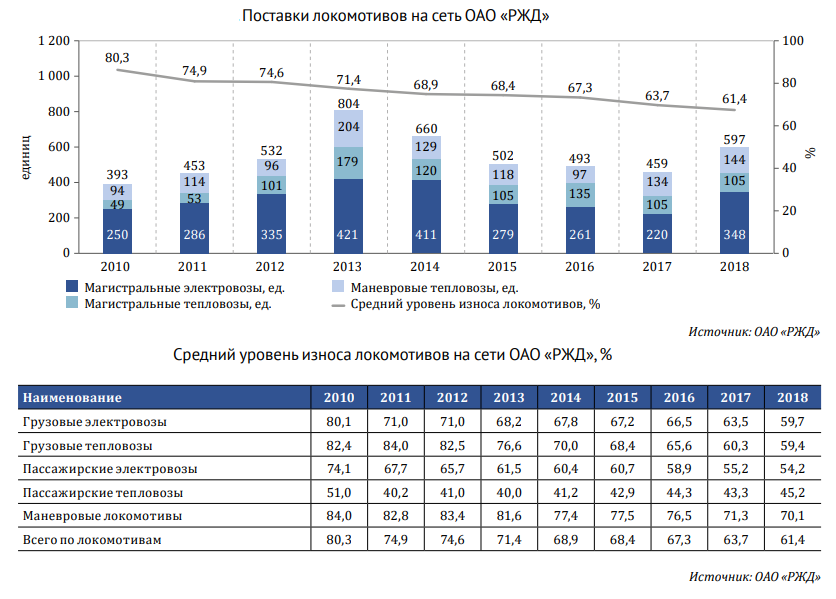

Поставки локомотивов на сеть ОАО «РЖД» также имели разнонаправленную динамику в 2010-2018 годах. Наибольший объем поставок локомотивов на сеть был достигнут в 2013 году – 804 единицы. Значительные объемы поставки новых локомотивов на сеть положительным образом отразились на среднем уровне износа локомотивов: с 2010 по 2018 годы он сократился на 18,9 п.п. до 61,4% .

Пассажирские перевозки

Пассажирские перевозки

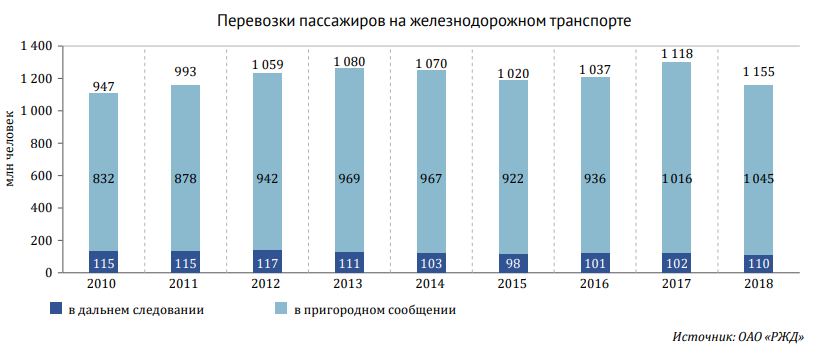

Объем перевозок пассажиров по железным дорогам России с 2010 по 2018 год увеличился на 22% до 1 155 млн человек. Однако рост наблюдается только в пригородном сообщении (+25,7% до 1 045 млн человек). В дальнем следовании пассажирские перевозки с 2010 по 2018 год сократились на 4,3% до 110 млн человек, при этом с 2015 года наблюдается рост перевозок (+12 млн человек к 2018 году).

Пассажирооборот на железнодорожном транспорте за рассматриваемый период сократился на 7% до 129 млрд пасс.-км.При этом в пригородном сообщении также наблюдается рост (+18,2% до 33 млрд пасс.-км), а в дальнем следовании снижение (-13,3% до 96 млрд пасс.-км).

Сокращение объема перевозок пассажиров и пассажирооборота в дальнем следовании связано с развитием конкуренции с другими видами транспорта и органичениями прямого пассажирского сообщения с Украиной. Пассажирооборот на воздушном транспорте, включая международное сообщение, в 2010-2018 годах увеличился практически в 2 раза: с 147,1 млрд пасс.-км до 286,3 млрд пасс.-км.

Сокращение объема перевозок пассажиров и пассажирооборота в дальнем следовании связано с развитием конкуренции с другими видами транспорта и органичениями прямого пассажирского сообщения с Украиной. Пассажирооборот на воздушном транспорте, включая международное сообщение, в 2010-2018 годах увеличился практически в 2 раза: с 147,1 млрд пасс.-км до 286,3 млрд пасс.-км.

Также активно развивается автомобильный транспорт: расширяется сеть автобусного сообщения, вводятся в эксплуатацию новые автодороги. Так, с 2010 года протяженность автомобильных дорог с твердым покрытием увеличилась (включая дороги необщего пользования) более чем на 380 тысяч км. Все это способствует оттоку пассажиров с железнодорожного транспорта.

В то же время активное развитие пригородной железнодорожной инфраструктуры способствует росту перевозок пассажиров и пассажирооборота в пригородном сообщении. Основной прирост обеспечивается Московской агломерацией, в которой ключевым проектом стало запущенное в сентябре 2016 года Московское центральное кольцо (МЦК). В 2018 году по МЦК проехали 129,5 млн пассажиров, что на 17% выше уровня 2017 года.

2. Государственная поддержка в транспортном комплексе

Транспорт – ресурсоемкая отрасль материального производства. Его стабильная работа требует значительных финансовых инвестиций для поддержания текущего состояния и развития для нужд экономики, поэтому государство во всем мире финансовыми и нефинансовыми мерами поддерживает транспортный комплекс.

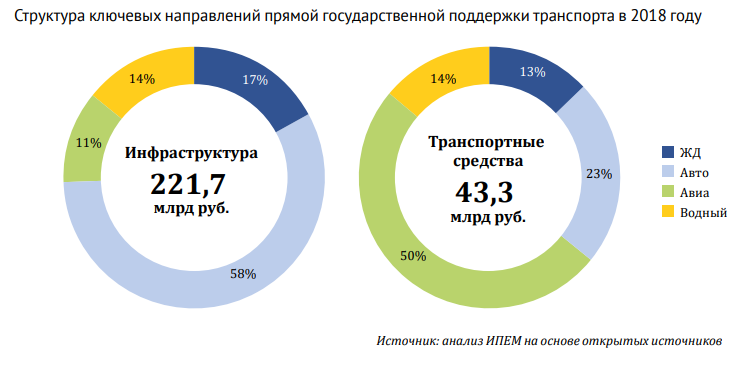

В 2018 году только на строительство и реконструкцию транспортной инфраструктуры России было направленно 221,7 млрд руб. бюджетных средств - основными получателями финансовых средств являются дорожные фонды субьектов РФ.

Общий объем прямых финансовых мер государственной поддержки транспорта в 2018 году составил 305,782 млрд руб. Основным получателем финансовых средств является автодорожный комплекс.

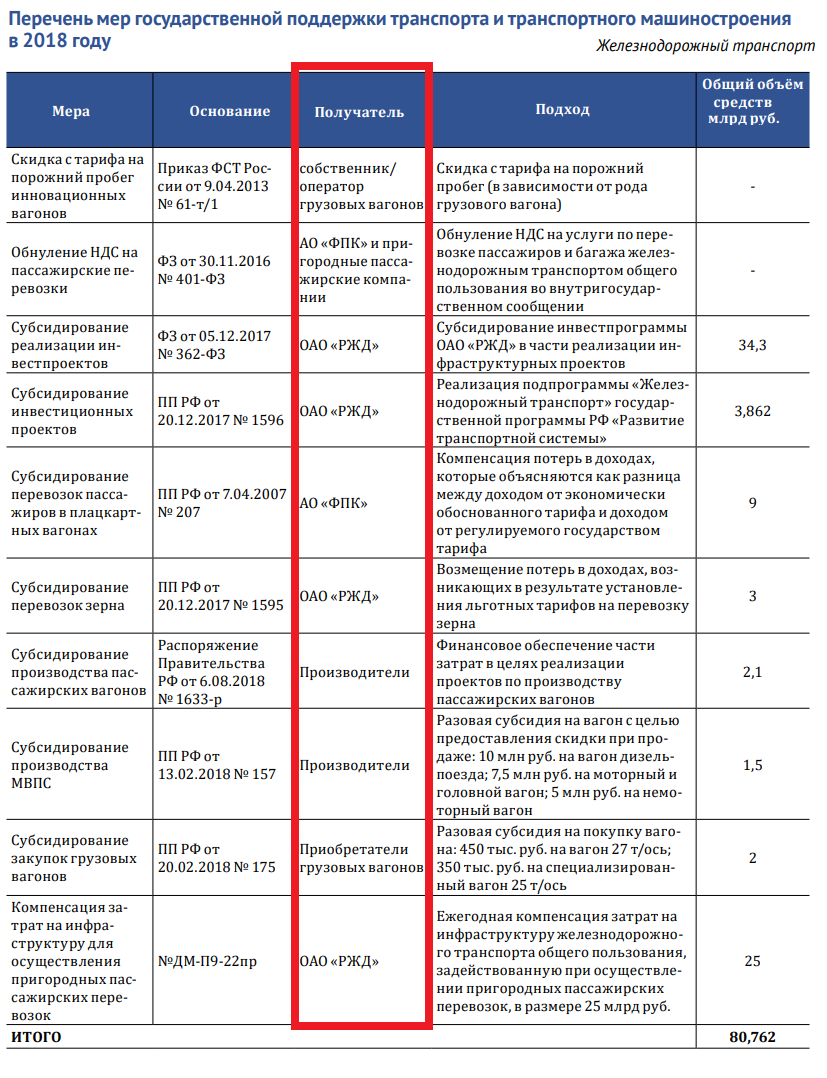

На приобретение железнодорожного пассажирского подвижного состава суммарно было выделено 3,6 млрд руб., из которых 1,5 млрд руб. – на мотор-вагонный подвижной состав и вагоны локомотивной тяги, использующиеся в пригородном сообщении, 2,1 млрд руб. – на все пассажирские вагоны. Поддержка способствует обновлению эксплуатируемого парка.

На приобретение грузовых вагонов (всех родов с нагрузкой на ось 27 тс и специализированных вагонов – 25 тс) в 2018 году было выделено 2 млрд руб.

На приобретение грузовых вагонов (всех родов с нагрузкой на ось 27 тс и специализированных вагонов – 25 тс) в 2018 году было выделено 2 млрд руб.

Объем финансовой поддержки автодорожной отрасли выше объема финансовой поддержки железнодорожной: объем финансов на реализацию автодорожных инфраструктурных проектов (127,135 млрд руб.) в 3 раза превышает субсидии на развитие инфраструктуры железнодорожного транспорта.

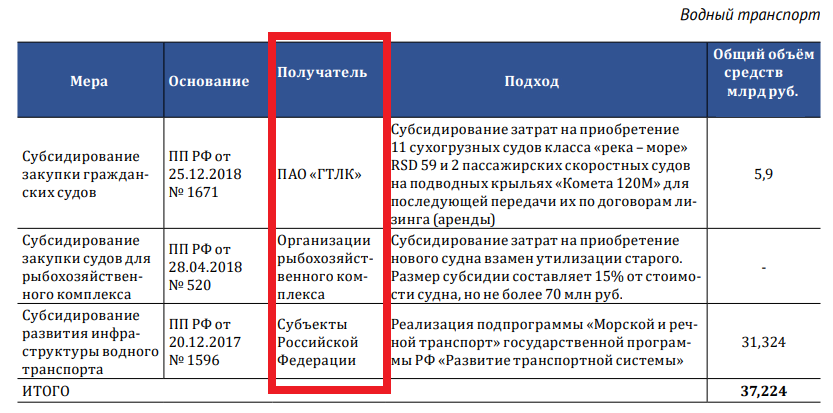

Всего на государственную поддержку развития транспортной инфраструктуры в 2018 году выделено 221,7 млрд руб., наибольшая доля (58%) – на развитие автомобильной инфраструктуры.

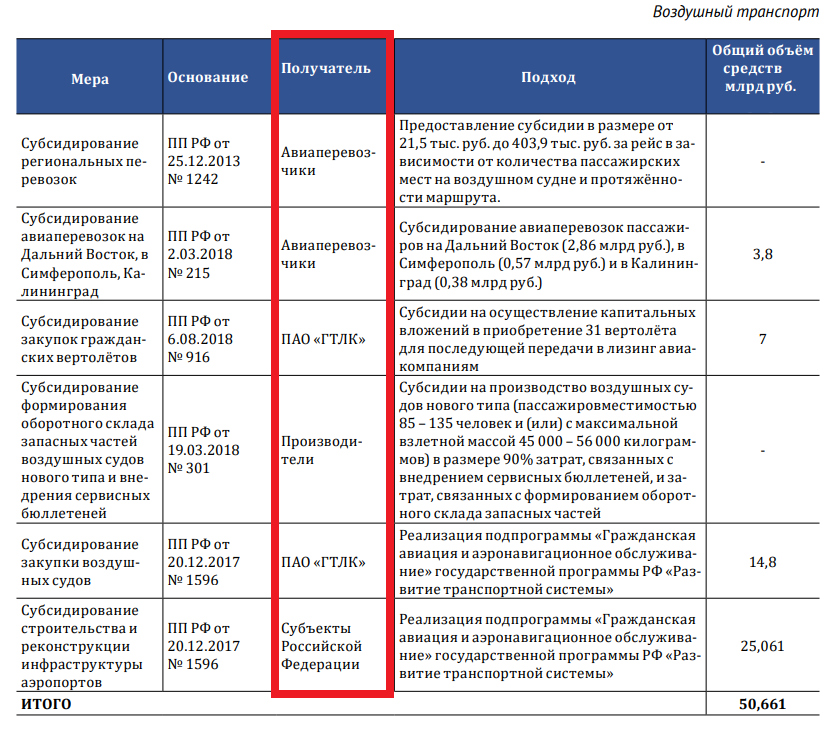

Доля железнодорожного транспорта в общем объеме финансовой поддержки развития транспортной инфраструктуры составляет 17%. На государственную поддержку покупки транспортных средств в 2018 году было выделено 43,3 млрд руб. Более половины поддержки получил воздушный транспорт, железнодорожный – 13%.

В то же время государственная поддержка железнодорожного транспорта включает в себя и иные меры: обнуление НДС на перевозку пассажиров и багажа во внутригосударственном сообщении, предоставление скидок перевозчикам на услуги инфраструктуры для перевозок пассажиров в пригородном сообщении в размере 99% (компенсация соответствующих затрат ОАО «РЖД» в размере 25 млрд руб. ежегодно). Кроме того, в 2014-2015 годах государством был принят ряд регуляторных мер в области безопасности грузового подвижного состава, результатом которых стало массовое списание грузовых вагонов и последовавший резкий рост спроса на новый подвижной состав.

Закупочная и тарифная политика государственных компаний (в частности ОАО «РЖД» и ее дочерних компаний) также являются инструментами государственного влияния на отрасль. К примеру, применение ОАО «РЖД» отдельной схемы тарификации порожнего пробега грузовых вагонов с повышенной осевой нагрузкой (скидки на порожний пробег инновационных полувагонов) стимулирует спрос на такие вагоны. В 2019 года АО «Федеральная пассажирская компания» заключило долгосрочный контракт с АО «Тверской вагоностроительный завод» (АО «ТВЗ», входит в АО «Трансмашхолдинг) на поставку 3 731 пассажирского вагона в 2019-2025 годах (в среднем 533 вагона в год). Такой заказ обеспечит загрузку около половины производственных мощностей завода до 2025 года (в 2018 году на мощностях АО «ТВЗ» было произведено более 960 пассажирских вагонов).

3. Основные проекты развития железнодорожной инфраструктуры до 2025 года

В целях освоения перспективного грузопотока, повышения уровня экономической связанности территории России и расширения сети скоростных и высокоскоростных дорог железнодорожный транспорт (в первую очередь, ОАО «РЖД») реализует ряд крупных инфраструктурных проектов.

Основные инфраструктурные проекты развития железнодорожного транспорта представлены в ДПР ОАО «РЖД» до 2025 года. Они являются основой модернизации транспортной системы и послужат стимулом развития многих отраслей российской промышленности.

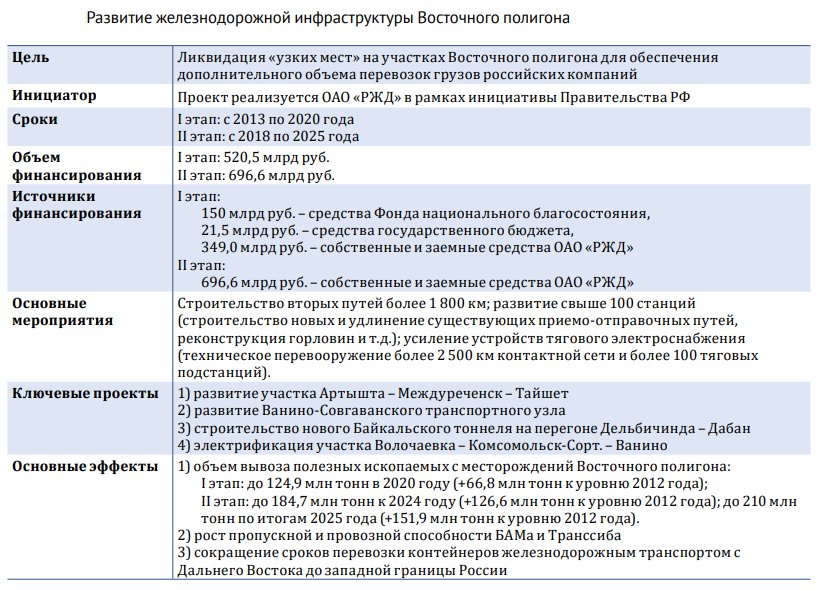

Одним из крупнейших инфраструктурных проектов на период до 2025 года является развитие железнодорожной инфраструктуры Восточного полигона. Проект реализуется с целью снятия барьерных ограничений пропускной и провозной способностей участков полигона и обеспечения роста вывоза грузов. В рамках реализации проекта предусматривается строительство более 1 800 км вторых путей, реконструкция свыше 100 станций, усиление устройств тягового электроснабжения. Проект реализуется в два этапа. Первый этап планируется завершить в 2020 году, а прирост объема вывоза полезных ископаемых с месторождений Восточного полигона должен составить 66,8 млн тонн к уровню 2012 года. Срок реализации второго этапа– 2025 год, прирост объема вывоза полезных ископаемых к 2024 году должен составить 126,6 млн тонн (к уровню 2012 года), после 2025 года – 151,9 млн тонн.

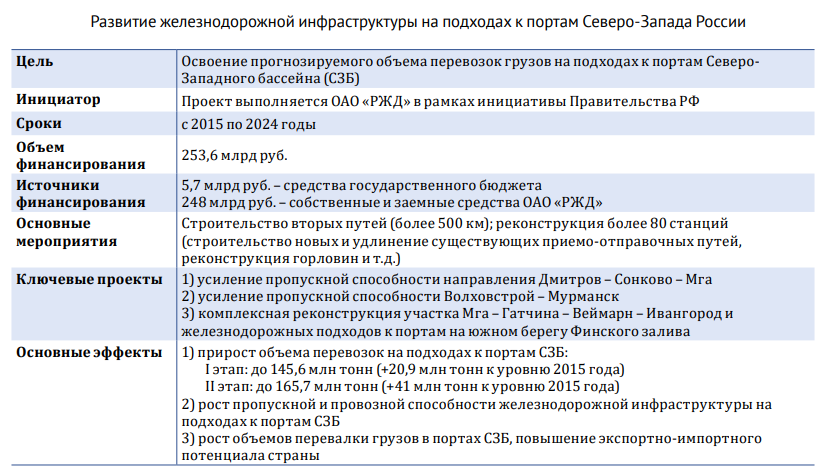

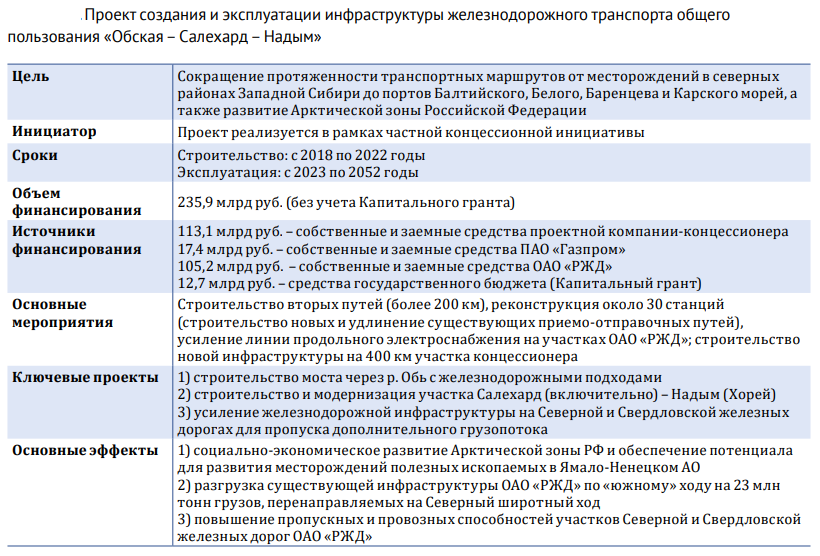

Реализация ряда инфраструктурных проектов предусматривает развитие механизма государственно-частного партнерства, включая использование концессий. Например, в соответствии с распоряжением Правительства РФ от 8 августа 2018 года №1663-р заключено концессионное соглашение на финансирование, строительство и эксплуатацию инфраструктуры железнодорожного транспорта общего пользования «Обская – Салехард – Надым». Целью проекта является сокращение протяженности транспортных маршрутов от месторождений в северных районах Западной Сибири до портов Балтийского, Белого, Баренцева и Карского морей, а также развитие Арктической зоны Российской Федерации.

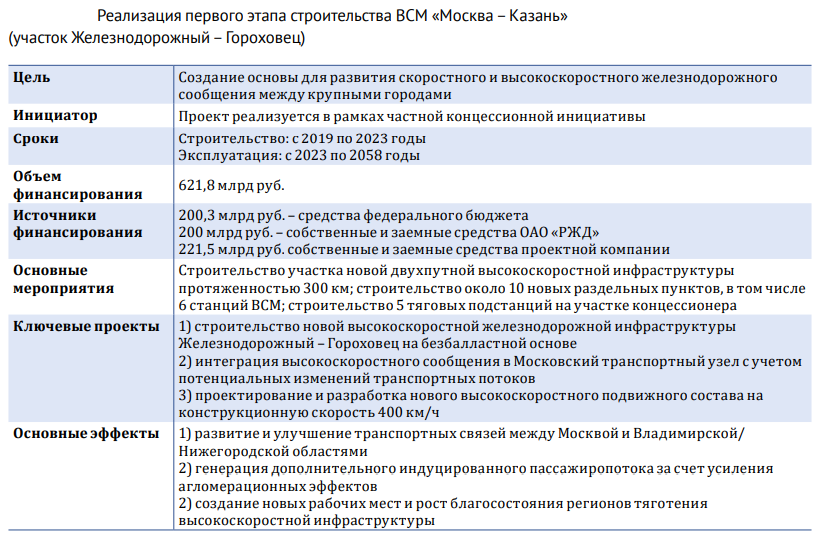

С целью развития пассажирской инфраструктуры планируется реализация первого этапа строительства ВСМ «Москва-Казань», а именно участка Железнодорожный – Гороховец. Проект предусматривает строительство на этом участке новой двухпутной высокоскоростной инфраструктуры протяженностью 300 км, строительство около 10 новых раздельных пунктов, в том числе 6 станций ВСМ, строительство 5 тяговых подстанций на участке концессионера.

С целью развития пассажирской инфраструктуры планируется реализация первого этапа строительства ВСМ «Москва-Казань», а именно участка Железнодорожный – Гороховец. Проект предусматривает строительство на этом участке новой двухпутной высокоскоростной инфраструктуры протяженностью 300 км, строительство около 10 новых раздельных пунктов, в том числе 6 станций ВСМ, строительство 5 тяговых подстанций на участке концессионера.

4. Роль развития железнодорожной инфраструктуры в росте экономики России и ее регионов. В фокусе – Восточный полигон

Создание транспортной инфраструктуры — это основа экономического развития регионов. В этом разделе на примере развития Восточного полигона (одного из самых крупных инфраструктурных проектов России последних десятилетий) показаны самые очевидные положительные социально-экономические эффекты для государства, населения, добывающей промышленности, портов и железнодорожного транспорта.

Погрузка на железнодорожном транспорте в экспортном направлении постоянно увеличивается, в том числе за счет роста отправок горно-металлургических грузов, преимущественно угля. При этом прогнозируется, что перспективный объем экспорта угля будет значительно выше текущего уровня. В соответствии с Протоколом заседания Комиссии при Президенте Российской Федерации по вопросам стратегии развития топливно-энергетического комплекса и экологической безопасности от 27 августа 2018 года (г. Кемерово) объем погрузки угля в восточном направлении, в том числе на экспорт, к 2020 году составит 125 млн тонн, а к 2025 году – 195 млн тонн.

В целях обеспечения освоения возрастающих объемов перевозки грузов ОАО «РЖД» реализует ряд инфраструктурных проектов. Крупнейшим из них является проект развития железнодорожной инфраструктуры Восточного полигона.

Развитие Восточного полигона позволит не только удовлетворить потребности грузоотправителей по вывозу грузов в полном объеме, но и даст комплексный мультипликативный эффект как для отдельных регионов России, так и для экономики страны в целом. Положительные эффекты будут достигнуты на всех этапах от производства/добычи полезного ископаемого до его перевалки в портах.

ИПЕМ провел укрупненную оценку влияния развития Восточного полигона на социально-экономическое положение регионов России и экономики в целом. Эффекты были оценены для угледобывающих регионов, портовой инфраструктуры Дальнего Востока, смежных отраслей (строительство, промышленность, электроэнергетика и др.). Также произведено моделирование влияния реализации проекта на положение России на мировом рынке угля, изменения финансовых поступлений в железнодорожной отрасли, изменения налоговых поступлений и инвестиций.

Оценка эффектов была произведена исходя из предпосылки, что общий объем перевозки угля на экспорт после реализации 1-го и 2-го этапов развития Восточного полигона в 2025 году составит 195 млн тонн, что превысит показатель 2018 года в 2,3 раза.

Влияние на налоговые поступления

Объем налоговых поступлений от угледобычи в 2019-2025 годах может возрасти на 28-37 млрд руб., от перевалки угля в 2018-2025 годах — на 17 млрд руб. При этом большая часть прироста поступлений от угледобычи будет поступать в консолидированные региональные бюджеты (80-81%), а большая часть прироста поступлений от перевалки угля – в федеральный бюджет (65%).

Влияние на инвестиционную активность

Ожидаемый объем инвестиций в развитие угледобычи составит 575 млрд руб.7 до 2025 года, что в 4,1-5,2 раза превышает объем инвестиций в угледобычу в 2017 году.

Ожидаемый объем инвестиций в развитие перевалки угля до 2025 года составит 201,8 млрд руб., из которых 114,7 млрд руб. приходится на Приморский край, а 87,1 млрд руб. – на Хабаровский край.

Для Хабаровского края ожидаемый объем инвестиций в добычу и перевалку угля составит 77% от среднегодовых инвестиций в крае, для Приморского края это соотношение составляет 79% (только за счет перевалки угля), для Якутии – 100% (только за счет добычи угля), а в Тыве ожидаемый объем инвестиций в угледобычу превышает среднегодовой объем инвестиций в 12,5 раз.

Изменение положения России на мировом рынке угля

При наращивании экспорта на 110 млн тонн доля России в международной торговле углем вырастет до 25%, что на 9 процентных пунктов выше текущего уровня (16% в 2017 году). Однако такой значительный прирост экспорта может быть осуществлен только при условии замещения остальных конкурентов, поскольку рынок стран Азиатско-Тихоокеанского региона (АТР) возрастет на меньшую величину. Кроме того, вероятно сокращение потребления российского угля на европейском рынке, которое к 2025 году может составить около 12 млн тонн (около 1% мирового рынка).

Влияние на добычу угля

Реализация проекта по развитию Восточного полигона позволит увеличить добычу экспортного угля на 110 млн тонн (за 2019-2025 годы), что составляет 25% от общероссийского объема угледобычи в 2018 году. Это, в свою очередь, позволяет увеличить доходы угледобывающей отрасли России на 692-1 056 млрд руб. Ожидаемый прирост доходов существенно выше ожидаемого прироста добычи, поскольку развитие Восточного полигона будет способствовать реализации проектов, ориентированных на внешний рынок и во многом предполагающих добычу дорогостоящих марок угля. Рост доходов от угледобычи позволит увеличить выручку российской промышленности на 1,0-1,6% за 2019-2025 годы.

Влияние на работу портов

За счет увеличения отправок угля (до 195 млн тонн) на экспорт в направлении Дальнего Востока объем его перевалки в дальневосточных портах к 2025 году может возрасти в 2,5 раза по отношению к уровню 2017 года. В перспективе большую часть прироста перевалки угля будут осуществлять специализированные угольные терминалы. В настоящее время на Дальнем Востоке действует три таких терминала и планируется строительство еще трех. Стоит отметить, что на существующих терминалах ведутся работы по увеличению перевалочных мощностей.

К 2025 году суммарная мощность специализированных терминалов может составить 170 млн т/год, а значит объем перевалки угля на универсальных терминалах составит около 25 млн тонн, что ниже уровня текущего периода (в 2017 году объем перевалки угля на универсальных терминалах составил 29,4 млн тонн).

Влияние на смежные отрасли

За счет увеличения объема добычи, перевозок и перевалки угля дополнительное потребление электроэнергии может возрасти на 8,8 млрд кВт·ч. Это соответствует приросту суммарного электропотребления в задействованных субъектах РФ на 4,2%. Потребление дизельного топлива может возрасти на 633 тыс. тонн, что соответствует приросту суммарного потребления дизельного топлива в задействованных субъектах РФ на 8%. Кроме того, для реализации проекта по развитию Восточного полигона потребуется 96,9 тыс. тонн рельсов и 4,0млнм3 щебня. Это соответствует 6,9% годового выпуска стальных рельсов и 2,1% производства щебня в России в 2017 году.

Влияние на доходы железнодорожного транспорта

Увеличение объема перевозки угля на экспорт после реализации 1-го и 2-го этапов развития Восточного полигона в 2025 году позволит увеличить доходные поступления ОАО «РЖД» и операторов грузовых вагонов на 188,6 млрд руб. Прирост доходных поступлений ОАО «РЖД» составит 117,5 млрд руб., из которых 56,3 млрд руб. – от перевозок в направлении Ванино и Совгавани, и 61,2 млрд руб. – от перевозок в направлении портов Приморского края. Прирост доходных поступлений операторов грузовых вагонов составит 71,1 млрд руб., из которых 32,6млрд руб. – от перевозок в направлении Ванино и Совгавани, 38,6 млрд руб. – от перевозок в направлении портов Приморского края.

Влияние на занятость населения

Расширение добычи и перевалки угля приведет к увеличению численности занятых в этих отраслях. Однако этот прирост будет ниже, чем прирост объемов производства, поскольку большая часть прироста добычи придется на угольные разрезы, а большая часть прироста перевалки– на специализированные терминалы, которые отличаются высокой производительностью труда.

За счет развития Восточного полигона численность занятых в перевалке угля в дальневосточных портах увеличится в 2018-2025 годах на 3,6 тысяч человек. Также реализация проекта по развитию Восточного полигона позволит за этот же период создать около 35 тысяч рабочих мест в угледобыче. Стоит отметить, что развитие угледобычи позволит существенно снизить уровень безработицы в трех регионах: Тыве (с 12,9% до 10,1%), Якутии (с 7,5% до 5,1%) и Кемеровской области (с 6,1% до 5,0%).

При этом развитие перевалки угля окажет незначительный вклад в снижение безработицы на региональном уровне, но существенный — на муниципальном уровне.

Так, в Шкотовском районе, Большекаменском городском округе (Приморский край) и Ванинском районе (Хабаровский край) ожидаемый прирост численности занятых в перевалке угля превышает текущее число безработных, что вызовет потребность в привлечении дополнительной рабочей силы. В Хасанском районе (Приморский край) развитие перевалки угля позволит сократить число безработных на 32%.

В Находкинском городском округе развитие угольных терминалов может оказать неоднозначный эффект на рынки труда. Там может наблюдаться как сокращение безработицы, так и ее рост при условии высвобождения сотрудников с универсальных терминалов.

5. Вызовы железнодорожного транспорта до 2025 года

Поставленные перед железнодорожным транспортом цели и задачи должны быть решены для обеспечения эффективной деятельности отрасли, развития экономики, расширения и сохранения позиций российской промышленности на мировом рынке. Но достижение поставленных целей возможно только при скоординированной работе железнодорожников, государства, клиентов и смежных отраслей

Железнодорожный транспорт, как инфраструктурная отрасль, обеспечивает рост промышленности и экономики России. Поэтому задачи для железных дорог отражены во многих государственных стратегических документах, в частности:

– в послании Президента Российской Федерации Федеральному Собранию Российской Федерации;

– в комплексном плане модернизации и расширения магистральной инфраструктуры на период до 2024 года, утвержденным распоряжением Правительства Российской Федерации от 30 сентября 2018 года № 2101-р;

– в отраслевых Стратегиях.

Для системного решения поставленных перед железнодорожным транспортом задач утверждена Долгосрочная программа развития ОАО «РЖД» до 2025 года. В рамках нее перед ОАО «РЖД» стоят амбициозные задачи, среди которых:

– обеспечение перевозки предъявляемых грузов за счет развития комплексного обслуживания грузоотправителей и повышения качества грузовых перевозок;

– повышение транспортной мобильности населения внутри и между агломерациями;

– увеличение объема транзитных перевозок грузов и развитие контейнерных перевозок;

– обеспечение пространственного развития страны, расширение сети высокоскоростных магистралей и развитие скоростного движения;

– обновление парка подвижного состава, в том числе тягового;

– обеспечение необходимого уровня безопасности движения и экологической безопасности.

В целях решения поставленных задач ОАО «РЖД» необходимо реализовать ключевые инициативы в сфере транспортно-логистических услуг, пассажирских перевозок, зарубежной деятельности, интеграции сети высокоскоростного и скоростного сообщения, повышения производственной эффективности и др.

Реализация поставленных задач и ключевых инициатив позволит ОАО «РЖД» в значительной степени увеличить основные количественные, качественные и финансовые показатели.

Погрузка на сети ОАО «РЖД» с 2018 по 2025 год по оптимистичному сценарию увеличится на 30,1% до 1 677,4 млн тонн. Росту погрузки будет способствовать увеличение грузовой базы широкой номенклатуры грузов. Например, погрузка химических и минеральных удобрений к 2025 году увеличится на 44,4% до 85,5 млн тонн, погрузка лесных грузов составит 61,4млн тонн, что на 34,4% выше уровня 2018 года, погрузка черных металлов вырастет на 23,6% до 96,5 млн тонн.

Общий размер инвестиционной программы железнодорожного транспорта в 2019-2025 годах составит по оптимистичному сценарию 9 773,3 млрд руб., из них ОАО «РЖД» – 5 786,5 млрд руб. Инвестиционная программа ОАО «РЖД» в рамках ДПР является сбалансированной, большая часть инвестиционных проектов реализуется за счет средств ОАО «РЖД». При включении новых проектов в инвестиционную программу существует риск роста уровня тарифов для пользователей услуг железнодорожного транспорта.

Стоит отметить, что в соответствии с ДПР среди рыночных рисков наибольшее влияние оказывает существенное изменение объемов грузовой базы и ее структуры относительно прогнозируемых значений в результате волатильности рынков. В связи с этим каждый процентный пункт снижения грузооборота от запланированного приведет до 2025 года к снижению доходов на сумму более 500 млрд руб. и уменьшению инвестиционной программы почти на 700 млрд руб. Таким образом, существует риск увеличения финансовой нагрузки на грузоотправителей при недостаточном увеличении грузооборота для поддержания необходимого уровня инвестиций в развитие железнодорожного транспорта.

Достижение этих амбициозных показателей деятельности при сохранении стабильной и эффективной работы отрасли и является основным вызовом для железнодорожного транспорта до 2025 года. Только при совместной работе государства, участников рынка железнодорожных перевозок (грузовладельцев, ОАО «РЖД», операторов, ремонтных предприятий) и смежных отраслей (предприятий промышленного железнодорожного транспорта, портов, предприятий транспортного машиностроения) можно реализовать эти масштабные задачи и обеспечить необходимое развитие отрасли.

Комментарии

Не прочитал( много) , но хотел внизу увидеть вывод автора или комментарии , в которых изложен краткий вывод ) ладно подожду )

Выводы о чем? Наша РЖД вполне себе динамично развивающаяся компания, развитие не без трудностей, но поступательное...

п.5 Вызовы железнодорожного транспорта до 2025 года и есть выводы, вернее прогнозы (оптимистичные) дальнейшего развития жд.

Если не случится ничего экстраординарного, то указанные прогнозы в общем-то реалистичны и реализуемы, может в чуть меньших цифрах, но достижимы.

Вопрос об изменении модели осуществления грузовых перевозок - не стоит, что закреплено Программа долгосрочного развития РЖД до 2025 года - это может дать повод порассуждать на тему согласия или не согласия с этой моделью, но практических результатов иметь не будет.

Чему бы и не получиться? Прибыль 18,4. Прямая гос. поддержка 80,8 и ещё 25 компенсаций.

25 млрд входят в 80 млрд.

Про перекосы финансирования на транспорте... - здесь подробнее расписано за 2017 год

Спасибо за работу, искал эту информацию. Раньше на АШ было но кратко. Обязательно закладки!

Так понял соединение материка с Сахалином и дальнейшее создание того самого энергомоста с Японией в развитие ж/д инфрастуктуры Восточного полигона не входит?

Мост на Сахалин вошел в магистральный план развития инфраструктуры

Переход в планах Об утверждении Комплексного плана модернизации и расширения магистральной инфраструктуры на период до 2024 года

Вопрос в проблеме грузопотоков.

Спасибо, значит то, что делаем — делаем не напрасно. А проблемы грузопотоков не будет, если будет дорога, просто со временем то, что идёт паромом (в отдельные периоды года весьма нестабильно) , плавно пойдёт по ж/д, которая от фактора погоды зависит меньше (хотя, конечно, Сахалин, в этом плане, непредсказуем).

Камрадесса! Личный вопрос. Вы к железной дороге какое отношение имеете?

Муж работает. Я с ним от низов после института до верхов "дошла" - он мало знает о моей работе, зато я о жд знаю все то, что знает он ...

Самое главное в отчете и отсутствует. Про то, что это монополия, из чего многие результаты вытекают. Так особой динамики и креатива в компании я не вижу. Скорее незначительная рефлексия на тренды спроса. Впрочем, и борозды она не портит. Но правда зп по отрасли на 30% выше чем средняя по стране. Но так в других монополиях еще выше.

Напоминаю, что ИПЕМ означает институт проблем естественных монополий. Откуда и отсутствие этой темы в докладе. Но в США и в ряде других стран нет никакой монополии на жел. дорогах. Это, наоборот, противоестественно.

Институт проблем! проблем естественных! естественных монополий - они не только жд занимаются....

Предлагаете жд. инфраструктуру раздать по собственникам?