События минувшего лета внесли серьёзные изменения в тенденции, определявшие облик электроэнергетической отрасли Европы на протяжении четырёх лет. Как отмечают аналитики, ПГУ полуострова снова работают.

Даже в самом недружественном к газовой генерации месте, Германии, рентабельность газовых станций (CSS) в июне выбилась из многолетнего минуса.

На первый взгляд, причина возвращения газа очевидна: в середине года цена поставляемого в рамках контрактов с нефтяной привязкой сырья догнала нефтяные котировки начала года. И уже осенью должен был состояться разворот, ибо после апрельского минимума 11, 26 €\ МВт-ч (109 $ \ тыс. м3) на немецком Gaspool, сегодняшняя цена газа составляет 17,32 €\ МВт-ч (183 $ \ тыс. м3). Что, с определённой поправкой, можно считать отражением газпромовской цены для Германии.

Должен был. Но не состоялся...

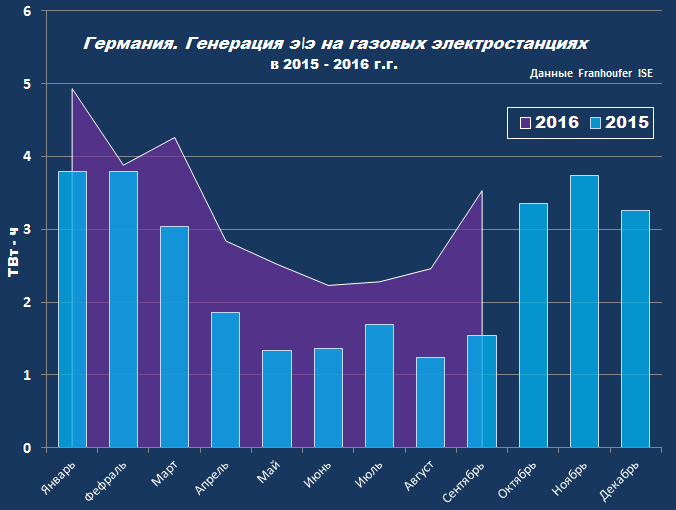

Рис. 1. (За 3 недели октября сего года немецкие ПГУ продали 2,84 ТВт-ч электроэнергии, что на 68% превышает прошлогодний результат)

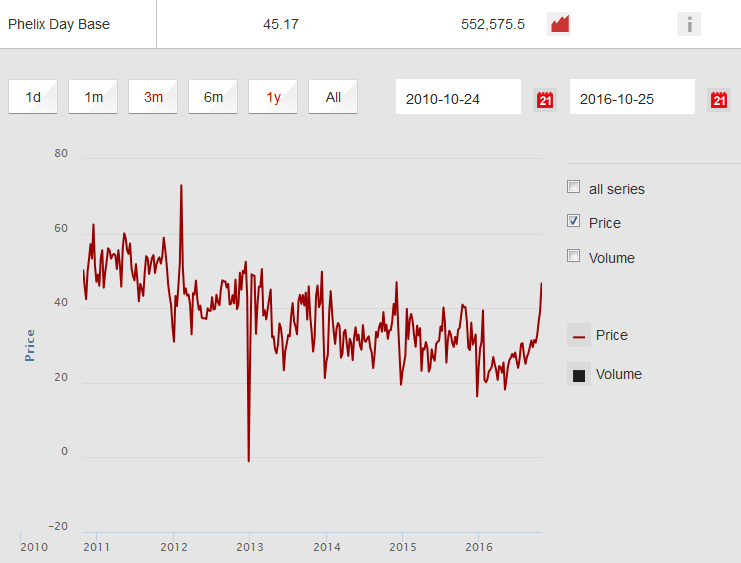

…и вряд ли состоится зимой 2016\2017. И дело не столько в цене электроэнергии, которая уже пробила уровни октября 2013, 2014 и 2015 г.г., (поскольку это лишь следствие),

Рис.2

сколько в фантастическом подорожании угля.

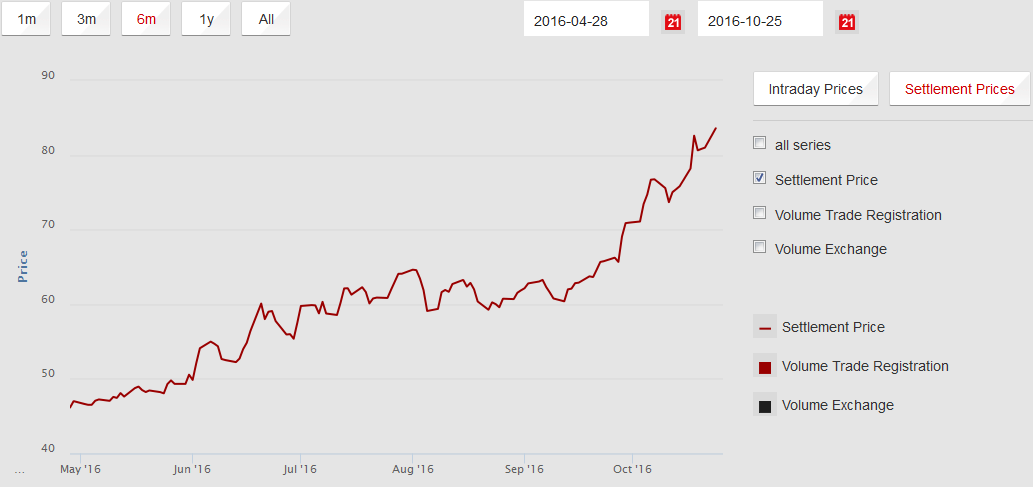

Ноябрьский фьючерс на уголь API 2 CIF ARA (энергетический уголь для северо-западной Европы).

Рис.3

За 6 месяцев цена на "тепловой" уголь поднялась с 46 до 83 $ \ т., чего не случалось более 5 лет.

Гляжу, вот, на эту красоту, и как-то тревожно становится: а Украина-то теперь как? Кто подаст одолжит соседям на импорт угля? Цена ноября на полюбившийся им южноафриканский уголь (API 4 FOB Richards Bay) уже в районе 90 $ \ т.

Были разговоры о поставках из Польши, но …

«Несмотря многочисленные разговоры о развороте польского экспорта угля к восточной границе, никто не хочет брать на себя ответственность по продаже украинской ДТЭК 100 тыс. тонн угля. Ни LW Bogdanka, …ни KHW, ни JSW.»

https://polishcoaldaily.com/2016/10/19/polish-coal-market-midweek-summary-422016/

О причинах прохладного отношения польских горняков к украинским энергетикам аналитики не говорят ничего. Зато о причинах подорожания угля говорят охотно.

Если к событиям на рынке угля никоим образом не пристегнуть Россию, то…

Правильно.

Уиноуаты Китай и изменение климата. Первый ограничил собственную добычу на 150 млн. тонн с января по август синхронно с увеличением импорта, а второе грозит ненастьями в Австралии и Индонезии, кои могут повлиять на работу местных шахт и карьеров.

Не возьмусь спорить с аналитиками (хотя разгром угольной отрасли под разговоры о сохранении климата и заявления о её кончине от экспертов Goldman Sachs c последующей скупкой угольных активов деятелями типа Сороса о многом говорят), но выглядит это как принуждение Европы к увеличению потребления газа даже в случае роста цены.

Таким образом, переключение с газа на уголь весьма проблематично даже в Германии, не говоря об остальных государствах европейского полуострова.

Проиллюстрирую.

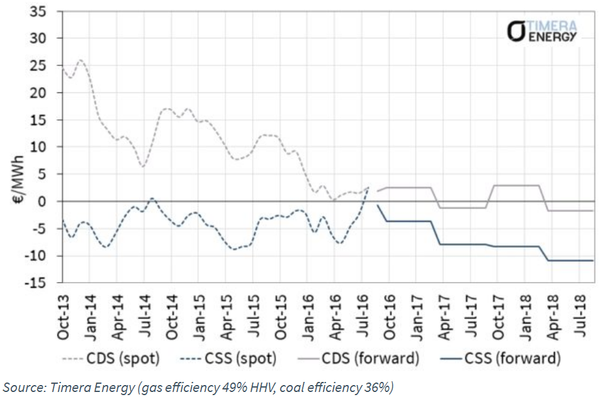

Германия. Рентабельность генерации э\энергии на газе и угле.

Рис.4

- CSS (clean spark spreads) - разность между стоимостью газа и ценой электроэнергии; в идеале должна покрыть прочие операционные расходы и принести прибыль владельцу ПГУ.

- CDS (coal dark spread) – аналогичный показатель для угольной генерации; поскольку операционные расходы генерации на угле значительно выше, то околонулевой CDS означает отрицательную рентабельность.

Как видим, прибыль угольных станций Германии опустилась ниже нуля в апреле, при цене угля 45 – 50 $\ т. и э\энергии 22 – 25 €\ МВт-ч. Прогноз на основе форвардных контрактов (сплошные кривые на графике), выполненные аналитиками Timera Energy в сентябре, сегодня уже не актуален (см. рис. 2 и 3).

Если цена э\энергии не поднимется, на конец года в Германии не останется ни одного реально прибыльного рода генерации. Но есть нюанс.

31 декабря 2016 г. истекает срок действия закона, по которому немецкие АЭС выплачивают в виде налога € 145 с каждого грамма реакторного топлива (+ € 15 к себестоимости МВт-ч). Без этого налога атомная энергия в ФРГ станет, по крайней мере, безубыточна.

Весь текущий год атомщики Германии выстраивали топливные кампании своих станций с учётом этого обстоятельства: загрузка свежего топлива в минимальных (критически необходимых) объёмах в расчёте на приведение положения в норму в начале 2017 г.

Помимо резко вздорожавшего угля к увеличению доли газа в энергобалансе немцев стимулирует и крайне неприятная ситуация, в которой оказались их электросети

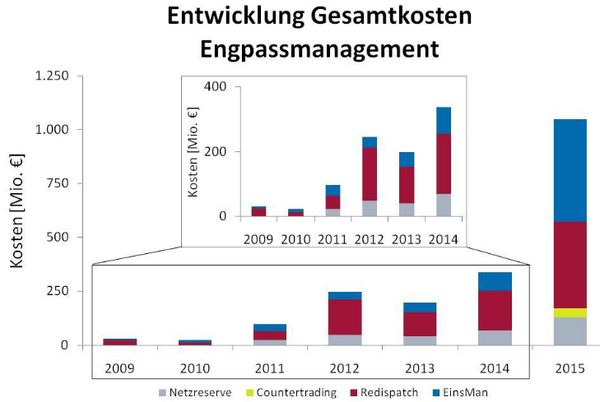

По данным федерального сетевого агентства, расходы на «управление перегрузками» в 2015 г. превысили € 1 млрд., то есть более чем удвоили показатель 2014 г.

Вот так это выглядит в изложении BDEW.

Стоимость оперативно-диспетчерского управления э\сетями в Германии в 2009 – 2015 г.г. (млн. €)

Рис.5

Синяя часть – компенсации ВИЭ за отключение от сетей в периоды возникновения перегрузок.

Красная часть – стоимость ре-диспетчеризации (вмешательство в плановую деятельность обычных э\станций с целью ограничения мощности в перегруженном узле сети и увеличения в узлах, следующих за перегруженными).

Жёлтая – расходы на привлечение мощности в узлы сети, следующие за перегруженными из соседних систем, то есть смена направления потоков мощности, определённого на бирже.

Серая – расходы на содержание резерва мощности.

И о причинах головокружительного роста расходов.

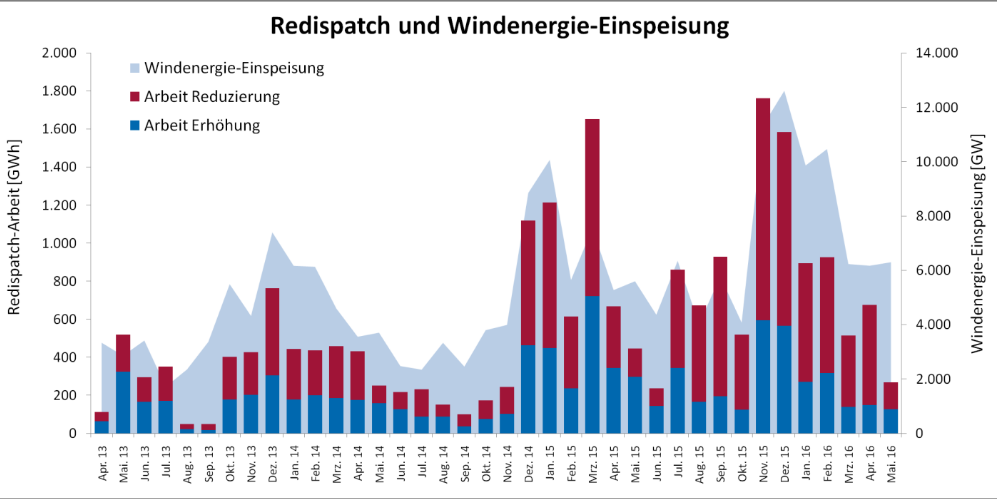

Ре-диспетчеризация и генерация ВЭС в Германии (апрель 2013 – май 2016).

Светло-синяя область – выработка ВЭС (ГВт-ч).

Синяя и красная – внеплановые увеличение и понижение мощности обычных э\станций (ГВт-ч).

Не думаю, что увеличение доли газовой генерации эти расходы снизит: демонтировать ветряки немцы пока не собираются. Но рост затрат замедлится, а задача по сохранению электросетевой инфраструктуры от разрушения станет менее тяжкой.

Любопытно будет, в связи с вышеизложенным, последить за судьбой Uniper, завышенной балансовой стоимостью активов которого не так давно были озабочены околоэнергетические круги Европы. (мой текст от 14 августа). У чумазенького 20% в "амнистированном" ЕК газопроводе Opal, 10% в газопроводе NEL и 8,2 ГВт газовой генерации в Германии и Британии.

Вот о британском сегменте газового рынка Европы мы и поговорим в следующей части.

Комментарии

Спасибо, весьма интересно

суммарная годовая генерация ветра и солнца около 120 твт*ч, а расходы на диспетчеризацию выросли на 1 млрд евро. Т.е увеличение стоимости э/э на 0.8 сент/квт*ч при цене около 20 сент/квт*ч, что составляет около 4%.

Очевидно, что немцы готовятся к тому времени, когда газ будет стоить не 180 евро за 1000 куб.м, а 1800 или выше или его не будет совсем для некоторых...

Немцы готовятся к тому, что расходы на диспетчеризацию через пару лет вырастут ещё н пяток миллиардов. И вот тогда смешно не будет.

UPD. Хотя и в сегодняшней ситуации весёлого мало.

Спасибо!

Спасибо!

Только вчера писал, что общая ситуация - перепроизводство СПГ и низкие цены на нефть, помогает еврокомиссарам "выкручивать руки" Газпрому. А оказывается ситуация уже изменилась. В энергетике Европы наметились нехорошие тенденции.

Спасибо, Korkin!

пора немцам у Росатома заказывать станцию

автору спасибо за статью!