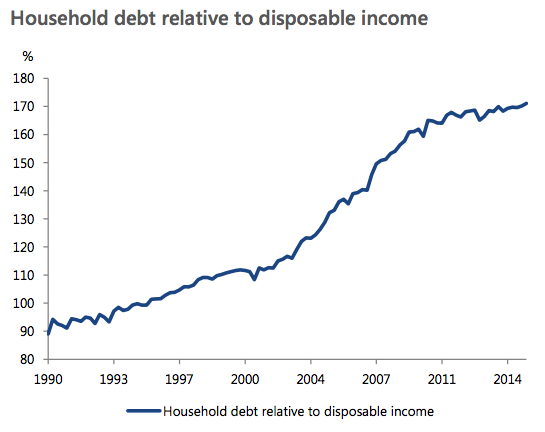

Есть один "достойный" показатель, по которому Канада смогла добиться лидерства среди других "развитых" стран (= стран-банкротов). Это...

Соотношение долгов домохозяйств (ипотека + потребкредитование) к располагаемым доходам. В Канаде этот показатель достиг диких 171%, обогнав даже "сраную бриташку" - то есть каждая средняя семья должна почти двухлетний доход. Очевидно, причем, что коллапс цен на нефть означает, что располагаемые доходы будут коллапсировать, то есть сомнительный рекорд на этом не остановится.

Комментарии

Да уж им или теперь срочно девальвироваться или ипотечный пузырь громко хлопнет.

Девальвация помогает от дисбалансов во внешней торговле, а вот от ВНУТРЕННИХ долгов она не помогает.

Для того чтобы их обесценить, нужны более радикальные меры, например, гиперок.

Ну девальвация может помочь от низкой цены на нефть. Соглашусь поможет не сильно. Опять же если не девальвировать то ипотека взорвется 100%, если девальвировать то может удастся как то сдуть, по крайней мере хоть какой то шанс.

В вашей статье не отражен еще один важный показатель, по которому Канада является лидером среди "развитых стран" . Это уровень благоприятствования для различных ЛГБТ-уродов. В хохлопабликах, кстати, часто этот момент упоминают.

Именно так, шеф. Нужна масштабная девальвация, переходящая в гипер.

Алекс, посмотрите внимательней там, может всё-таки двухмесячный доход? Гостударства имеют годовые бюджеты, но люди получают зарплату по месяцам, да и как-то не верится в 2 годовой, это точно так?

Апдейт: я сам глянул источник, там разъяснение: “that for every $100 in disposable income, households had debt obligations of $171.” то есть при зарплате 100 баксов, есть 171 долгов. Как я понимаю, я был прав, у них долгов всего 1,7 зарплаты (после вычета налогов), то есть меньше 2 месяцев.

Там тупо соотношение долгов и доходов, который на западе принято считать в годовых доходах.

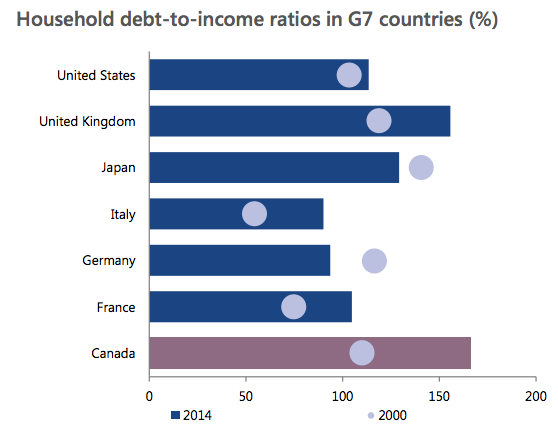

Вот как у США и у нас в этом вопросе, для сравнения:

Сравним ростовщическое бремя в России и США

можно попробовать ввести отрицательные ставки=))

и ипотечник вместо выплаты процентов будет еще получать бабки от банка, за взятый кредит

сколько такое чудо продержится - другой вопрос.

как вариант, можно начать КУе для народа, когда ЦБ будет скупать у населения их долги.

дать каждому жителю Безусловный основной доход — Википедия , скажем, 1000 баксов в месяц, не смотря на его доходы или их отсутствие.

море вариантов.

в итоге все закончится плохо, но сперва-то - будет хорошо и приятно.

Что бы купить что нибудь не нужное, надо сначала продать что нибудь ненужное, а у них денег нет.. (с)

У них нету печатного станка с долларами, что бы такие финты делать. Ну а своим они тока гиперок напечатать могут.

канадский фантик входит в банковский картель ЦБ развитых стран Запада, между ЦБ Канады и ФРС есть неограниченные валютные свопы, канадский доллар - резервная валюта и его складируют у себя ЦБ разных стран, в том числе и РФ (2% ЗВР пару лет назад было).

нет никаких препятствий для экспериментов с баблопринтом.

Что позволену Юпитеру не позволено Быку.

Вы еще скажите, что Литве разрешат баблопринт делать.

Польше и Чехии разрешают, и в зону евро они почему-то не рвутся.

Про ВБ и Норвегию я уже не говорю. Кстати, NOK ползёт вниз по отношению к евро вместе с нефтью.

В итоге плохо, а сначала - хорошо и приятно, это как в примере: нассать себе в штаны на морозе, извиняюсь за поэтичность сравнения

>можно попробовать ввести отрицательные ставки=))

Кстати. в Китае, есть варианты ипотеки с отрицательной ставкой - общая выплачиваемая сумма оказывается меньше взятого кредита. Конечно, не для всех, но есть.

Согласно утверждениям Дениса Соколова («чёрные буйволы бизнеса») практика отрицательных процентных ставок существует не только в Китае.

Ну в Китае это скорей всего субсидия на жилье такая.

Когда мой долг составлял 8 месяцев дохода,я считал это катастрофой. Сегодня он сократился до 5 месяцев - я дышу спокойнее, но всё равно тяжко.

А здесь - 2 года! Ужас. Ужас в среднем. Но есть же и флуктуации в 5-10 лет наверняка? А какие там кредитные ставки?

Могу предположить что есть люди с долгами в 10-15 годовых доходов, выплачивающие только проценты.

ставки то там не большие - ипотека 3-5%. потребительский - 7-10%

там цены большие и в итоге даже с небольшим процентом большая часть зарплаты ( которая в среднем 35-50 тысяч в год = 2500 - 3000 долларов в месяц ) уходит банку.

Хехе, а как у нас многие ратуют за снижение ставок по ипотеке ,мол, резко будет всем щастье, ага!

всё ещё хуже

http://extloancalculator.com/calculators/simple-annuitetnyjj-kalkulyator...

вбейте там разные цифры процента при прочих равных условиях и увидите, что ежемесячный взнос меняется не очень сильно даже если процент сниажется в ДВА раза при коротких кредитах, лет эдак до 10-15

Девальвация может очень сильно ударить по продуктовой корзине, а если все это сложить с долгами домохозяйств вообще создаст безрадостную ситуацию.

Хотя если посмотреть сюда: http://www.fao.org/fileadmin/templates/est/meetings/wto_comm/RU/Trade_po... у Канады все довольно неплохо с продовольствием. Придется видимо девальвировать.

Ипотечный пузырь был надут вместе со Штатовским и ценой на нефть. И не лопнул в 2008.

Да, у них свой цикл.

Справедливости ради нужно также напомнить, что долговые пузыри не исчерпываются долгами граждан, и по размеру пузыря ГКО или корпоративных кредитов, Канаде еще есть куда стремиться за "старшими товарищами".

Так а на чем еще "развитым" странам удерживать свое "лидерство"? - только кредит, только пирамида долгов с ипотекой и пузырями, только хардкор!

ЗЫ

Крайняя ересь - может СССР следовало тоже придумать себе свою долговую пирамиду и попробовать решить все экономические проблемы, создать кучу потреб. товаров итд итп и в конечном счете постараться совсем загнить чуть позже запада и пережить его? Как альтернатива дурным перестройкам...

В СССР проблемы со стимулированием спроса не было. У населения был избыток денег, а товаров, которые можно купить за них не хватало, поэтому и был дефицит.

судя по недавнему выступлению главы Банка Канады, там убеждены, что все нормально.

и дело идет к баблопринту - как я и предполагал в постах выше.

Высказывания управляющего Банка Канады Полоза

Среда, 20 января 2016

— большая часть шока от снижения цен на нефть была учтена в октябрьском прогнозе;

— вдохновлён устойчивостью, гибкостью экономики;

— видит двунаправленную экономику — ресурсный сектор сокращается, прочие сектора растут;

— канадская экономика всё еще способна достичь экономического роста выше потенциального;

— прогнозирует рост ВВП в 2016 г. 1,4%;

— инфляционные ожидания остаются очень хорошо зафиксированными, необходимо это защищать;

— на вопрос о том, обеспокоен ли он глобальной рецессией, ответил что уровень неопределённости на данный момент выше, чем в предыдущие несколько лет;

— отметил консенсус мнений в докладе МВФ по экономическому росту в 2016 г.;

— цены на продукты питания менялись очень быстро.

— вероятность новых налогово-бюджетных стимулов была важным фактором рассмотрения при решении Банка Канады;

— если новые налогово-бюджетные стимулы были включены в сегодняшние прогнозы, разрыв от потенциального объёма выпуска будет закрыт быстрее, чем по основному сценарию банка;

— мы должны помнить, что дальнейшее быстрое ослабление канадского доллара может увеличить общую инфляцию относительно быстро;

— управляющий совет сфокусирован в основном на последствиях от более низких цен на нефть и другие сырьевые ресурсы для Канады и денежной политики;

— с октябрьского решения по денежной политике сила шока от более низкой цены на нефть явно выросла;

— наши обсуждения начинаются с направленности на дальнейшее смягчение денежной политики;

— прочие мотивы включают снижение курса канадского доллара, означающее что не-ресурсные сектора получают больше стимулирования, чем ожидалось в октябре;

— на вопрос о причинах оптимизма Полоз отметил силу экономики США;

— на вопрос, как низко может снизиться курс канадского доллара, сказал что не делает предсказаний;

— если люди почувствуют повышение всех цен, возможно может начаться влияние на инфляционные ожидания, однако не видит сейчас этого;

— риски будут более ощутимыми, если бы курс канадского доллара изменялся быстро сам по себе;

— насколько быстро будет закрыто отставание объёма выпуска от потенциального в результате налогово-бюджетного стимулирования — зависит от того, в какой форме будет это стимулирование.

Искаженная картина получается, кмк.

"Средняя температура по больнице". Ипотека там 30-летняя?

Ну так-то было бы интересно узнать соотношение не годового дохода к общему долгу, а ежемесячного дохода к ежемесячным выплатам и процентные ставки.

Долг может быть и в два годовых дохода, но если например выдан на 30 лет под 3% годовых, то это несколько меняет дело.

Ну, при условии, что новых кредитов не брать.

Ну и причину динамики - почему увеличилось соотношение долга к доходам - увеличились долги или уменьшились доходы?

Еретик !!! На костёр дьяволопоклонника !!!

У меня остаток за таунхауз где-то 200000, процент 1.8, платёж 1080 в месяц из расчёта ссуда на 20 лет. Семейный доход в районе 1X0000. Мог бы выплатить остаток за 2-3 года, но зачем? Сейчас подписался на второй дом 150 км севернее Торонто. Посмотрим, что получится. Если что, будем тонуть вместе со всем миром:)

Россия, уверен, пройдёт этот кризис с наименьшими потерями.

А насколько эта недвига ликвидна при текущих ценниках, если какой-нибудь форс-мажор?

Трудно сказать, как сильно упадёт рынок жилья, если кризис будет набирать обороты. Мой таун хауз стоит сейчас ровно в два раза больше, чем 10 лет назад. К настоящему моменту цены на дома растут каждый год, и дома на продажу, по крайней мере в нашем районе, уходят за 1-2недели. Многие, кто покупает дома сейчас, действительно сидят на крупных ссудах, и любое повышение ставки или ухудшение с занятостью может вызвать охлаждение рынка.

А Россия не страна банкрот? Хаха. Ничего своего почти нет.

Про это даже анекдот есть:

«Свинья грязи везде найдёт»

Живем за свой счет, клоун, с чего бы нам банкротиться?

Если закрыть глаза, заткнуть уши, занавесить окна, выключить телевизор и уехать в тайгу, то да, ничего своего почти нет. )))