Год назад, в декабре 2014 года, AlexSword нам рассказал о очень скором коллапсе сланцевой нефти в США.

С выключением QE завершается и эта афера. В рамках существующей системы хозяйствования и потребления США она несостоятельна - требует прямых и косвенных дотаций.

Заметим также, что чисто по геологическим причинам сланцам для того, чтобы просто сохранить уровень добычи нужно бурить в РАЗЫ БОЛЬШЕ, то есть эффект от сокращения бурения теперь будет гораздо более сильным, чем в 2008.

Однако, если в декабре 2014 года в США добывали 9,127 тыс. баррелей в день, то на прошлой неделе в декабре 2015 добывали БОЛЬШЕ нефти - 9,176 тыс. баррелей в день. Странно, почему добыча, не только не падает, но и растет, несмотря на заклинания от AlexSword что скорый коллапс неминуем?

Давайте вглянем как происходит банкротство нефтяной компании в США. Небольшая нефтяная компания New Gulf Resources (http://www.newgulfresources.com/) с 88 скважинами и 55 работниками подала на банкротство в понедельник. Компания эта относительно новая - возникла в 2011 году. В мае 2014, на пике цен на нефть, они заняли $500 миллионов долларов, и купили/взяли в аренду большие участки земли в Техасе. Естественно, после того как нефть упала до $40, долги они отдать не могут, и в результате они подали на банкротство.

Что происходит при банкротстве? Вешают абарный замок на здание компании, и все расходятся по домам? Ничего подобного. Они заключили соглашение с кредиторами, кредиторы обменивают свои долговые расписки на акции компании, и кредиторы дают компании дополнительные $125 миллионов долларов. Конечно, и акционеры и кредиторы компании потеряли много денег на этом. Но они богатые буратино, и они от этого не сильно обеднеют.

Ну а мы можем взгянуть на финансовые отчеты этой копании. Финансовые данные компании доступны вот тут (24 - Disclosure Statement for the Debtors' Joint PLan of Reorganization, Schedule F)

Компания добывает примерно 4000 баррелей нефти в день, и получает за это примерно $11 миллионов долларов в квартал. Операционные расходы по добыче нефти, примерно 4 миллиона долларов в квартал. Накладные расходы примерно 3 миллион в квартал. На аренду земли они тратят примерно $2 миллинов в квартал. Итого, при цене в $40 на нефть и очень низкой цене на газ, компания покрывает свои расходы, и расходы на аренду земли. и зарабатывает около $2 миллионов в квартал.

Правда, они не собираются на этом останавливаться. Они собираются в 2016 и 2017 году вбухать еще $80 миллионов в развитие (и кредиторы дают им денег на это), чтобы к 2018 году увеличить и добычу и прибыль. И это всего лишь одна из компаний, из десятков и сотен подобных компаний. Поэтому, добыча нефти в США если и будет снижаться, то очень медленно. Даже при цене в $40 за баррель, в США работает больше буровых чем в остальных странах, и разведка и буренир не прекращается. А чтобы текущие скважины истощились, понадобится лет 10.

Комментарии

Ссылочки поправьте, пожалуйста, на документы, очень хочется их посмотреть.

update: нашел, документ называется

Disclosure Statement for the Debtors' Joint PLan of Reorganization Pursuant to Chapter 11 of the Bankruptcy Code (related document(s)23) Filed by New Gulf Resources, LLC

https://cases.primeclerk.com/newgulf/Home-DownloadPDF?id1=MjQyOTE0&id2=0

Вы все 425 страниц документа плана по реорганизации прочитали и разобрали? Представленные таблички, это ведь ожидания от реорганизации и попытка представить кредиторам картинку, которая их устроит. Я точно не осилю весь документ, но хотелось бы изучить в нем финансовую отчетность за прошедший период (обычно прошедший финансовый год), если вы изучили этот документ, может быть укажите номера страниц, где приводятся фактические финансовые показатели за прошедший период?

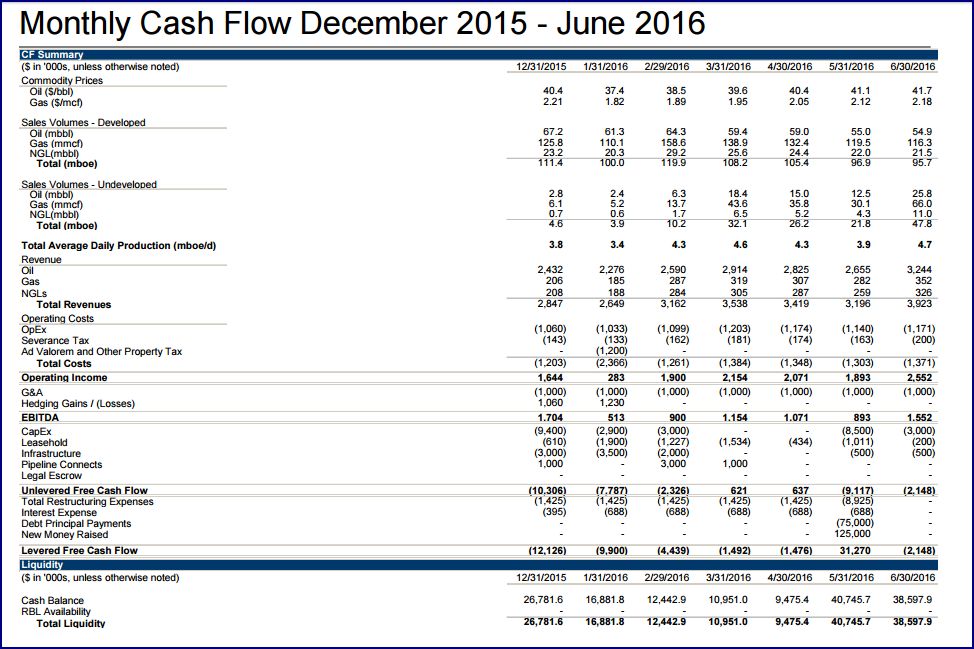

На 316 страница, данные за декабрь 2015 достаточно актуальны.

На какой странице можно посмотреть balance sheet и income statement за прошедшие годы? Или хотя бы за 2015? Спасибо

Там указано, что цена барреля $40,4 Хотя реальная цена на WTI держалась значительно ниже весь декабрь и это WTI, а не то, что они добывают. Но допустим у них все честно и они имеют $1,6млн прибыли в декабре и $286тыс прибыли в январе 2016. Далее они прогнозируют падение продаж с разработанных месторождений на 18% за 6 месяцев, думается что падение продаж с разработанных месторождений вызвано падением их дебета потому как предполагается рост продаж неразработанной на нынешний момент нефти. Теперь смотрим когда они начали бурить: в мае 2014 они взяли $500млн а бурить собирались начать в конце 2014 - начале 2015 года. Допустим они пробурились и запустили отгрузку в первом квартале 2015... Т.е. через 15 месяцев уже начинает падать дебет скважин и падает на 18% от пика? Я действительно хочу увидеть полный финансовый отчет. Потому как на тот же период в пол года указаны прибыль в $12.467млн, а капитальные затраты (вот сюда и входит бурение) $26.400млн. При прибыли в $2млн и сохранении операционных расходов они только капитальные затраты будут отбивать 13 месяцев, а через 13 месяцев уже дебет падать начинает. Про возврат долгов речи не идет. Более того, в прибыли, насколько я понял табличку не учитывается обслуживание кредита, потому что это Operation Income. В табличке до 2018 ситуация не меняется.

Наивно ждать от них самоубийства при их неограниченных ресурсах резаной бумаги. У них море возможностей и материальной сфере.

Смерть кащеева там, где уровень жизни будет создан такой, что пофиг как живут пендосы или папуасы.

вы хотели сказать, что зарабатывают они 2млн. $ в квартал, а не в месяц? Ну ок, молодцы. При долгах в 500 мультов их внуки рассчитаются. "Богатые буратино" купили себе рабов на пару поколений...

Да, в квартал. Долгов в 500 миллионов больше нету, теперь долг 125 миллионов.

а, ну это конечно меняет дело: Срок окупаемости 15 лет без учета дисконтирования.

Куда делись 500 миллионов?

дык они компанию купили или часть её за 625 млн вечнозелёных:))

ожидаемо. но игра не закончена.

...получает за это примерно $11 миллионов долларов в квартал...

Даже если все эти бабки бросить на погашение кредита:

500+125/11 = 56, 9 кв./4 = 14 лет... не хило...

А кушать что?

А никто кредиты гасить и не собирается, как я понял. Это теперь не модно.

был у меня в Хабаровске сосед по подъезду. Алкаш Паша. Должен был всем. Изредка отдавал часть денег, чтобы занять еще. Зарабатывал сбором бутылок, банок, лома. Причем меньше чем пропивал/проедал. Имущества ноль, само собой.

большинство кредиторов охотно шли на новые займы и реструктуризацию долга по причине его мудрой политики: кто новое занимает, тому и старое отдаем.

по логике статьи, Паша - успешный бизнесмен, флагман экономики подъезда.

Инвесторы обменяли долг в 500 млн $ на

аблегациибумажки компании, добавили еще 125 млн $, и цене в 40 $ за баррель контора приносит прибыль аж 2 млн $ в квартал - офигительно выгодный бизнес. В США настолько тупые эти богатые буратины, все так вкладываются в срланцевую нефть?Они понимают что инвестиций без риска не бывает.

А может, тут как с ценами на нефть и ее спросом-предложением, реальные цифры уже не важны, а пляска с бубнами идет именно вокруг стоимости акций, придуманных запасах нефти и красиво расписанных ожиданиях? А что там на самом деле выходит - ну и ладно, следующие лохи разберутся?

По идее, с акциями кредиторы должны были получить оперативное управление компанией. Тут важен контроль за cash flow (у любого эффективного манагера эти два слова вызывают эрекцию вплоть до неконтролируемой эякуляции). Кароч, сдается мне мало чем их бузинесс отличается от нашего.

1. Вы бы хотели оказаться среди тех кто дал первые 500 лямов, и потом еще были вынуждены добавить 125?

Мне кажется нет.

2. Скорее всего это "желалки" компании. Не факт что получится. Ну ладно, предположим что получится. Что предлагается кредиторам инвесторам вложить 500+125=625. Отдача 2 в квартал=8 в год. 625/8=75+ лет!!! Это только возврат без учета инфляции!!

3. То что скорее всего не получится как пишут понимают, по этому пишут что через пару лет потребуется еще 80 млн, ну конечно на очередную революцию в бурении.

Вообще на сколько все это правда проверяется очень просто - вы бы дали им свои деньги? Вы же кажется миллионер?

А еще подумайте вот над чем. Если бы они не ввалили в эту компанию 625 лямов, то эти деньги могли пойти на что то полезное - на дороги, ну или на газовые терминалы, ну или на срвсем худой конец на фондовый рынок, и ваши акции бы подорожали. Т.е. из-за вот таких компаний вы в пролете, понимаете?

Эти 500 миллионов пошли на покупку земли, то есть они пошли в карман тех самых богатых буратин. Кто-то выйграл от этой сделки, а кто-то потерял.

может стоить сначала думать а потом писать?

Ну давайте вашу логику продолжим.

Скажем в ипотечный кризис - почему деньги заплаченные строительным кампаниям не вернулись обратно в банки.

Т.е. цепочка

банк дает кредит заемщику, заемщик платит его строителям, те в свою очередь кладут на депозит в банк. Получается что банк ничего не потерял, просто заемщик перестал каждый месяц платить. Но у банка все хорошо. (хотя если бы заемщик платил было бы еще лучше). Так почему проблемы возникли у банков?

От ипотечного кризиса выйграли те, кто выгодно продали свое жилье.

Но ипотечный кризис сильно отличается от кризиса долговых расписок нефтяных компаний. Ипотечный кризис ударил по потребительским расходом населения. А кризис долговых расписок нефтяных компаний никак не влияет на население.

ну часть денег пошла на аренду, а не на покупку и эту аренду надо платить, чтоб не потерять участки, а нефть уже меньше 40-ка баксов за бочку стоит

Плохо, овец, очень плохо. Ох смотри, не даст Вика на этой неделе печеньку.

т.е. просто говоря кредиторы забрали за долги акции компании и вложили денег на текущую деятельность уже в свою компанию. Неплохой способ получить реальный актив когда есть куча бумаги которую некуда пристроить. А какой процент акций получили инвесторы при банкротстве? Акции ведь оценивались по текущим котировкам или еще меньше?

Кредиторы обычно получают около 100%

Просто потрясающая экономическая эффективность, чего уж там. Нам, совкам, не понять.

А не есть ли это все вместе - уход от уплаты налога на прибыль ?

То есть показываем прибыль - теоретическую, затем прибыль превращается по существу в убыль, а денежки уже вложены ..

И государство, по существу за счет налогоплательщика (который прибыль не получает) + буратины (не только богатые плачут), решает вопросы энергонезависимости США ..

США торгуют ворованной ИГИЛ нефтью под видом своей. Сланцы это ширма просто для реализации контрабанды.

Добыча нефти у ИГИЛ составляет где то 50 тысяч баррелей день. Для сравнения в США добывают 9100 тысяч баррелей в день. Если у вас плохо с математикой, то разница где то в 180 раз.

Вроде это у вас с арифметикой проблемы. Вы нам чуть выше и показали эти самые 50 тыщ барелей, выдав за победу мериканской нефтянки :D:D

Да и цифра 50 тыщ барелей скорее всего высосана из пальца. Если до всего этого коллапса, устроенного пиндосами, в Сирии добывалось порядка 400 тыщ барелей в сутки, то с чего этой добыче падать после перехода нефтянки в руки игила? Думаю, что пиндосы приписывают себе гораздо больше 50 тыщ сирийской нефти. А ведь еще есть Иракская и Ливийская.

Ну тут я частично согласен, я тоже ожидал, что объемы добычи штаты сохранят, в крайнем случае нарежут бумаги на дотаций. А перевод темы в русло, что это неэффективно, что окупится это через 15 лет... а кого это парит кроме самих компашек, объемы нефти то есть.

Тут вопрос в том - насколько долго сохранятся желающие сыграть на 500 миллионов и проиграть их как изначальные владельцы. Следующие - вложили уже не 500 а 125 и отобьют эти деньги в ну очень отдалённой перспективе. При ещё чуть ухудшившейся ситуации - следующие вложат уже 30?

Ну и пока остаётся спекулятивный интерес - "а вдруг на какой-либо новости эти акции можно будет продать дороже чем покупались".

Пик сланцевой нефтедобычи пройден в марте, дно позднее. Что именно непонятного?

> Странно, почему добыча, не только не падает, но и растет

Потому что пик нефтедобычи случается, не одновременно с пиком бурения, а с лагом примерно в полгода - цикл бурения имеет длительность.

Смел в Блоги, это все обсуждалось сто раз.

Теперь понятно как США держат добычу.

А почему их не закрывают, ведь при банкротстве всё имущество должно раздаваться по долгам, или это хитрая схема кому должен те не забирают, а налоги не платят?

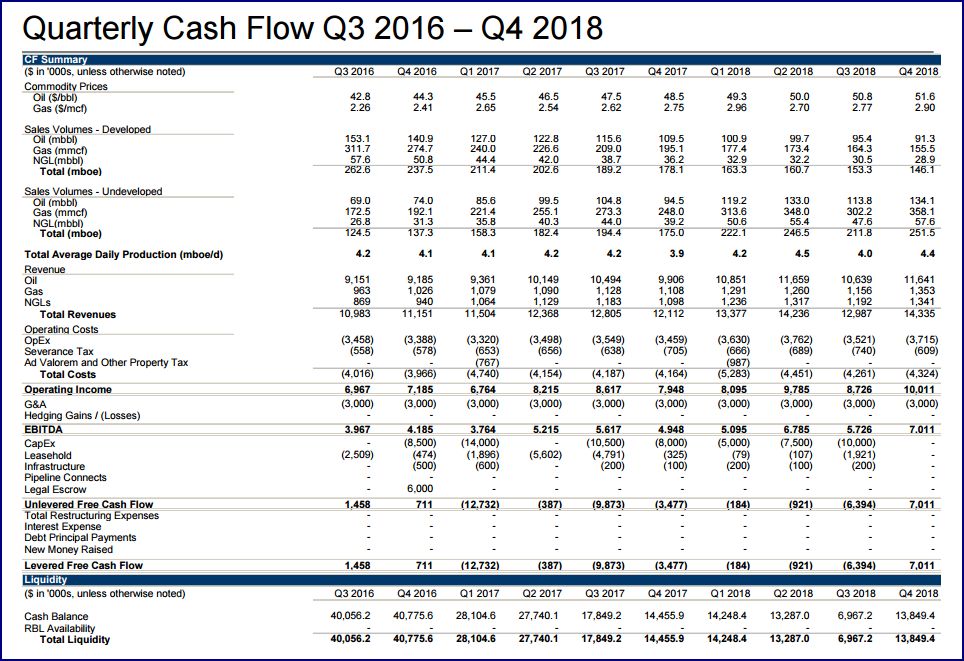

И ещё заметил Total Liquidity это же сколько денег. Почему в январе на 10$ млн. меньше чем в декабре. Т.е сейчас у них убыток 10$ млн. в месяц?

Имущество нефтяной компании не имеет никакой ценности, если она не добывает нефть. Поэтому им выгоднее продолжать добывать.

Понтяно, действительно вряд ли они продадут эти активы другим даже по заниженным ценам.

А налоги они также платят? Просто непонятно, юридически их деятельность ведь не законная.

Почему незаконная? Они платят два типа налогов - налог на добычу (500-600 тысяч в месяц) и налог на собственность (около 2 миллионов в год). Оба в бюджет штата. А налог на прибыль пока не платят, так как прибыли нет.

Что у вас за капитализм-то такой прокажённый? Почему у вас, лунатиков, оборудование для добычи нефти внезапно не имеет никакой ценности?

Это огромный шаг для человечества.

Во всей этой "добыче" нефти нужно учитывать один очень важный фактор. В США уже давно никто не инвестирует собственные средства! (за редким исключением)

Мажоры, отдают деньги в банк или в хедж фонд, пенсионный фонд или прочие управляющие компании.

Что происходит дальше:

Есть скажем отдел инвестирования банка 10 человек. Они могут вложить 10 млрд в скучные бумаги типа "кока колы" и получить 4% годовых. то бишь 400 лямов, За вычетом расходов и стоимости привлечения денег, получат например 100 лямов прибыли. С которых в конце года, получат например 1% бонусов. (Все цифры разумеется условные)То бишь по 100 штук на брата. Да... смешные деньги.

А можно вложить деньги в акции сланцевой компании ("жутко перспективные") под 8% годовых. И получить доход 800 лямов, прибыль 500 лямов, и бонусы по 500 шт. на брата.

И да... он прекрасно знает, что это афера, и что эти инвестиции накроются медным тазом через 3-5 лет от слова совсем. Но...

1) а вдруг не накроются. Подорвут КСА, нефть станет по 150, и эти вдруг сланцы уже не афера.

2) а вдруг в землю врежется метеорит, и всем уже вообще станет фиолетово афера или нет сланцевая нефть.

3) а вдруг наступит глобальный финансовый северный зверек, и всем уже вообще станет фиолетово афера или нет сланцевая нефть.

4) а вдруг я уже не буду работать в этой конторе, и мне будет уже фиолетово афера ли сланцевая нефть.

5) Ну и что , что афера главное, что бы мне предоставили красивый бизнес план, что бы лично меня не взяли за жопу за мошенничество, когда деньги накроются.

Ну и таки скажите, какой вариант инвестиций выберет умный евгейский мальчик ?

Соответственно есть люди, (вполне себе умные), типа нефтедобытчики которые рисуют тот бизнес план, который нужен людям, принимающим решения.

И есть люди (тоже надо заметить далеко не глупые), которые делают вид, что они им верят и которым нужно только прикрыть свою задницу, и получить бонусы в конце года.

Те кто в указанной истории потеряли 500 лямов, это спокойно переживут, так как я уверен они "потеряли" чужие деньги, и уж как нибудь отбрехаются.

напоминает опыт Гальвани с дохлой лягушкой.

Инвесторам, вместо секрета воскрешения, подсунута эта лягушка и гальванический элемент.

Могут наслаждаться дрыганьем ее мышц, пока лягушка не завоняет.

Скважины истощатся через 10 лет, т.е. через 40 кварталов (по оптимистическим оценкам "Гальвани"). При прибыли 2 млн, они заработают 80 млн. В минусе уже на 625 - 80 = 545 млн. Если не учитывать других потерь - 80 млн. будущих инвестиций, процентов по кредитам и может чего еще, на что их уговорит ловкий "Гальвани - победитель смерти".

Я так и не понял из чего следует, что эта компания добывает нефть именно из сланцев. Цитата alexsword была ведь про сланцы.

Ну просто в штатах видимо все что добывается с использованием ГРП и горизонтального бурения есть сланцевая нефть.

Этому есть простое объяснение ..

Ни одна скважина не работает на 100% мощности (дебита).

Есть в разработке месторождений (такая наука) понятие компенсированного и некомпенсированного (интенсивного) отбора.

Так вот, если хочешь добывать нефть в соответствии с проектом (как обычно у нас в РФ), на перспективу 10-15 лет, то обычно следят за уровнями отбора и не допускают некомпенсированного отбора, иначе возникают разные явления, типа ускоренного обводнения продукции и быстрого падения пластового давления. На этом кстати "погорел" ЮКОС - там шла интенсивная и сверхинтенсивная добыча с нарушениями проектных уровней добычи..

В пиндосии нет никаких проектов особо, никто не заморачивается - выжимают по полной, потому как гонка за

рублемдолларом, никто не думает что будет через 3-5-10-15 лет на данном месторождении.. нужна окупаемость здесь и сейчас, чем больше тем лучше..Это, как раз, и есть очень показательный пример, почему современный американский капитализм умирает! Он умирает из-за отклонения от основного постулата капитализма: слабый должен умереть, т.е. - обанкротиться. Поддержание на плаву банкрота сопровождается напрасным расходом ресурсов, в том числе - трудовых, и заморозкой капитала в неэффективном активе. Эта болезнь, от которой Советский Союз получил значительный удар (неспособность расчистить экономику от неэффективных предприятий, не способных к развитию), во многом сведший его в могилу. Штаты решили проверить этот путь...

Судя по колоссальному государственному долгу США, там "расчищать" уже давно нечего - всё государство, весь бизнес, вся система - целиком и полностью банкрот. Остаётся только оттягивать конец.

Так вот она какая эта американская мечта - жить на кредитные деньги просирая их и всё занимая и занимая, камуфлирую свои долги под хитровывернутые деривативы и впаривая их же лохам кредиторам. Как это по американски.

Страницы