EIA.gov (государственная служба энергетической статистики пиндосии) радует нас интересным графиком.

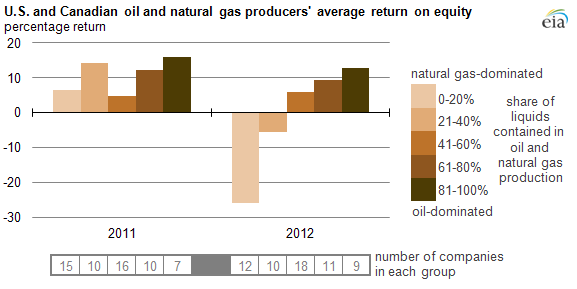

по ординате отложена рентабельность собственного капитала 60-и нефтегазовых компаний, обеспечивающих 80% добычи пиндосов и канады. компании поделены на 5 групп по типу добычи. в самой светлой: 0-20% добычи приходится на жидкие углеводороды, а остальное - газ. В самой тёмной: 81-100% приходится на жидкие и остальное - газ (см. легенду). в 2012 группы, имеющие долю нефти (и газоконденсатов) в добыче в 0-20-40%, показали отрицательную рентабельность собственного капитала (а это 12+10 компаний из 60). Я не специалист в финансовой сфере, но в зависимости от методики вычисления это означало либо отрицательную чистую прибыль, т.е. добыча была убыточной, либо отрицательную динамику собственного капитала, когда активы обесцениваются/набирают долгов [пусть специалисты поправят], что тоже не говорит о позитиве в отрасли. Итого мы имеем: кучки пропогондонов во многих странах, промывающую мозги нациям; и EIA, госорган, показывающий пальцем на большие проблемы газовой отрасли пиндосов. Но кого волнует пиндосская статистическая госслужба? Один анальный своим постоянным стёбом над Миллером влияет на восприятие сланцевой сферы в 1000 больше, чем EIA.

При этом надо учесть, что для газа тут берётся природный газ, 40% которого составляет сланцевый. Т.е. конкретно про сланцевый говорить что-то не совсем достоверно, но общая суть ясна, т.к. он дороже традиционного.

http://www.eia.gov/todayinenergy/detail.cfm?id=11191

вынесено из комментариев (http://new.aftershock.news/?q=comment/359341#comment-359341):

Если посмотреть статистику EIA, то в 2012 финансовом году цены ны газ на Генри хабе упали на 33,3% к предыдущему году, с $4,118 за MMBtu (средняя за 2011 фин. год) до $2,733 соответственно. И, упавший, судя по диаграмме, на приблизительно такую же величину ROE, вроде бы подтверждает вывод EIA: всё дело в рухнувшей цене.

Но! Смотрим статистику Baker Hughes и обнаруживаем, что количество буровых, работающих "на газ" (казалось бы, основная статья расходов) за рассматриваемый период снизилось с 907 (среднее количество в 2011 фин. году) до 668 (ср. показатель 2012 года), т.е., на 26,3%. При стабильном уровне добычи... Отчего ж такая экономия практически не сказалась на ROE?

Как мне видится, дело в том, что все активы собственников этих компаний уже заложены-перезаложены, из своего имущества у них - только грязь на шее.

Комментарии

В 2012 г. средняя цена на газ в США была равна $80 за 1000 куб. м. В этом году цена доходила до $120. Кроме того, добыча на газосланцевом поле Хайнесвилл падает, а на Марселлус растет. На первом бурение одной скважины примерно в два раза дороже, чем на втором (из-за глубины залегания продуктивных сланцев). Есть вероятность, что газодобывающие компании в этом году выйдут из отрицательной рентабельности.

В 2012 г. средняя цена на газ в США была равна $80 за 1000 куб. м

в соответствии с http://www.eia.gov/kids/energy.cfm?page=about_energy_conversion_calculator-basics#natgascalc у меня получилось 110 (при цене в 3$ за Мбте).

Хайнесвилл ровный как стол, а Марселлус - это Аппалачи. Там куча приколов с организацией площадки, логистикой при бурении и организации газопроводов. Плюс, к тому же, это не Техас с его дорогами и близостью мексики, а настоящая глушь, очень похожая на нашу Карелию-Вологодчину - вроде цивилизация рядом, а в то же время и не совсем. И народу мало, только вахтовым методом работать.

Зачётно.

Рентабельность в США вообще не должна волновать.

Помните бессмертное "Бери, я себе ещё нарисую"? Правительство может недостающие деньги донести до компаний, занимающихся "нужным государственным делом", множеством способов. Не в деньгах счастье! Не являются деньги для американцев ограничивающим ресурсом.

Ограничивающий ресурс в США может быть только материальным. В данном случае - буровые установки+персонал. И - углеводороды как энергоноситель.

Рентабельность в США вообще не должна волновать.

а мне вот интересна. причём тут вообще ограничивающие ресурсы? везде и всегда есть ограничивающие ресурсы, нам теперь только их и изучать?

Зачем же "только их изучать"? В мире есть очень много интересного.

А лично моё повышеное внимание к ограничивающим ресурсам объясняется просто: безудержный рост чего-либо всегда заканчивается. И для того, чтобы понять, на каком уровне и когда он закончится, крайне полезно понимать, что именно для рассматриваемого растущего процесса является внешним ограничением.

Кстати, иногда внешнее ограничение бывает не ресурсным.

Например, ставить задачу увеличения скорости движения при конструировании легкового автомобиля - бессмысленно, но не по ресурсным соображениям.Скорость движения, допустимая ПДД, давно конструктивно достигнута и "перестигнута". В данном случае ограничение - конвенциональное, законодательное.

и питьевая вода, которая уничтожается в ходе "сланцевой революции" ;-)

Антарктиду распилят, заодно и на питьевой воде заработают

Тут с месяц назад было заявление босса мегакорпорации Нестле (шВейцария) о нерациональном использовании дефицитной и ценнейшей питьевой воды и необходимости её (воды) приватизации частным эффективным бизнесом! ;-))))) Так шо всё в тренде!

Вы не совсем правы. Смотрите, США потребляют на N долларов больше товаров, чем производят. В годовом исчислении именно это N и является той разницей, которая обеспечивается статусом доллара, как международной валюты и позволяет шиковать на чужие (в долгосрочном исчисленнии там все гораздо интереснее, но здесь буду писать упрощенную картину). Но то о чем говорите Вы, это уже N+x, где x денежная масса выбрасываемая на внутренний рынок и ничем не обеспеченная, которая и приводит к инфляции. Когда они действуют по текущему сценарию и оставляют весь газ внутри страны, это еще работает им на благо. Минусы от инфляции перевешываются плюсом для промышленности.

А вот стоит только начать неограниченные продажи субсидируемого газа за рубеж, будет очень веселая картина. Или, как вариант, он перестанет быть субсидируемым, но тогда, шлем привет промышленности штатов :)

не обязательно продавать

можно прост не покупать тот который раньше покупали .. и вуаля ценник и вне сша начинает падать

+5! ;-) ЗачоД!

Сказки. Весь вопрос лишь в том, сколько баксов может впитать пиндосская экономика до того момента, пока начнётся гиперинфляция. Если, скажем, сланцевая нефть будет на вес золота, тут гипер будет неминуем, как ни крути.

Круто, добавь в аналитику, пож-та.

Аван вспомнился, с его "планово-убыточной экономикой".

Прочитал комментарий автора:"в 2012 группы, имеющие долю газа в добыче в 0-20-40%, показали отрицательную рентабельность".

Может быть правильно так:"в 2012 группы, имеющие долю нефти в добыче в 0-20-40%, показали отрицательную рентабельность"?

спасибо, поправил.

Плановый, тоталитарный капитализм. Всё для фронта, всё для победы. За Родину, за Сталина ФРС!

+++

История повторяется, дважды... а может даже и трижды.

Я не специалист в финансовой сфере, но в зависимости от методики вычисления это означало либо отрицательную чистую прибыль, т.е. добыча была убыточной, либо отрицательную динамику собственного капитала, когда активы обесцениваются/набирают долгов [пусть специалисты поправят]

Я не супер-спец, но рентабельность собственного капитала=чистая прибыль/собственный капитал, чисто математически она может быть отрицательной величиной либо при отрицательном числителе, либо отрицательном знаменателе. Думаю, что отрицательным собственным капиталом там и не пахнет, значит 2 группы компаний получили чистый убыток в 2012 году...

С трудом удерживаюсь, чтобы не использовать матерные слова. Все вы радуетесь, что в США не всё благополучно с газом. А что у нас неблагополучно с нефтью, отказываетесь признавать. А ведь вот что пишут в интернете:

"В ближайшие годы компаниям, активно осваивающим новые месторождения нефти и газа в Западной Сибири, будут необходимы налоговые льготы, заявил в интервью телеканалу «Россия-24» исполнительный вице-президент ТНК-ВР по разведке и добыче Сергей Брезицкий.

По его словам, темпы падения добычи в Западной Сибири в разных нефтяных компаниях в краткосрочной перспективе прогнозируется в пределах 3-5%.

«Да, здесь построена инфраструктура, но качество запасов ухудшается, остро стоят проблемы обводненности, энергоэффективности. Сегодня разработка месторождений Западной Сибири находится на том этапе, когда нужно принимать кардинальные решения. И не только с точки зрения работы компаний здесь, но и с точки зрения возможности налоговых послаблений», - считает Брезицкий.

По его словам, ТНК-ВР планирует свою работу с четким пониманием того, что добыча компании в Западной Сибири продолжит снижаться.

«Сейчас мы рассчитываем поддерживать уровень безубыточности добычи в этом регионе до 2013-2014 года. Дальше наступает предел, после которого активы начнут генерировать отрицательный денежный поток. Поэтому мы меняем бизнес-процессы, используем инновационные проекты и прочие ноу-хау. Но в целом мы видим, что жизни месторождений Западной Сибири в экономически эффективных рыночных параметрах осталось на 10 лет», - сказал топ-менеджер."

http://www.vz.ru/news/2010/9/5/430402.html

Причём статья эта трёхлетней давности. Так что жизни месторождениям осталось всего 7 лет, если только их не закроют в 2014 году из-за убыточности.

"А ведь вот что пишут в интернете" и слова топ-менеджера - это не аргументы. и оперировть ими ненаучно. сделайте грамотный обзор, докопайтесь до истины и посмотрим.

Из каких данных я могу сделать обзор? У нас в стране даже количество скважин засекречено. Можно гадать только по косвенным данным.

Медведев постановил перевести половину общественного транспорта на газ

http://ria.ru/economy/20130513/937034392.html

Среди объяснений, для чего это делается - экологичность, дешивизна, перспективность, хотя честнее было заявить, что это делается из-за очевидных нарастающих негативных тенденциях в нефтедобыче.

Путин проведет совещание о перспективах газомоторного топлива

http://ria.ru/economy/20130513/937072499.html

"Природный газ является наиболее универсальным и доступным топливом, способным заменить нефтепродукты."

Спрашивается, зачем их заменять, если по словам того же Путина у нас нефти ещё не менее чем на 40 лет?

На закате нефтяного века. Альтернативы «черному золоту»: плюсы и минусы

http://www.odnako.org/blogs/show_25520/

Заметьте, что прежде всего хотят переходить на сжатый природный газ (метан), а не более известный сжиженный (пропан-бутан), который уже широко используется.

В конце 80-х у нас были бортовые КамАЗы на сжатом газе, так помнится 10 баллонов под кузовом весили около тонны.

Об этих проблемах написано, например, здесь:

http://www.kornienko-ev.ru/teoria_auto/page233/page312/index.html

Вам уже тысячу раз отвечали. Или до вашего понимания только картинки доходят? Тогда держите:

В России проблемы с внутренним потреблением нефти могут начаться только после 2050 года. Но нужно помнить, что у нас еще толком не изучены Сибирь и Дальний Восток.

Восточная Сибирь и Дальний Восток составляют порядка 60% территории Российской Федерации. Начальные суммарные ресурсы газа суши Востока России составляют 52,4 трлн куб. м, шельфа — 14,9 трлн куб. м. Вместе с тем, геологическая изученность газового потенциала региона является крайне низкой и составляет 7,3% для суши и 6% для шельфа.

А с чего вы взяли, что в Восточной Сибири и на Дальнем Востоке можно добывать много нефти? Раз там не изучено? Вполне возможно, что там ничего и нету.

А приведенная вами картинка неизвестно какими специалистами составлена. Вот тут прочитайте, как делаются подобные прогнозы:

http://stalinpravda.narod.ru/fan835.html

"Вопрос: - Надолго ли нефти хватит на самом деле?

Ответ: - В стране нефти НЕТ.

В этом году началось падение ее добычи даже в Западной Сибири. «Сургутнефтегаз» - самая процветающая компания. И тем не менее падение на 3% по сравнению с прошлым годом. .«Славнефть» в Мегионе — падение на 30%. Мелкие фирмы (их уже под две сотни) — падение на 30%.

«Роснефть» вроде бы увеличила добычу на 30%.

Но это липовый рост. Они забрали ЮКОС и его добычу выдают за свою. То есть, вроде бы по России прирост в 3%.

Но я думаю, что эти цифры натянутые. К 2015—2020 годам будет обвальное падение.

К 2015 году мы должны быть готовыми нефть покупать за рубежом.

Вопрос - Все считают, что у нас, по прогнозным запасам, нефти полно. Но что такое прогнозные запасы?

Ответ - В прошлом году Министерство природных ресурсов выставило на тендер тему-задачу - — прирастить ресурсы нефти по России на 2 млрд тонн категории «Д». Готово заплатить за такие обоснования 280 млн. рублей.

Я написал министру, что берусь «сделать» 2 млрд тонн "прогнозной нефти" за месяц, и бесплатно. И это будет более обоснованно. И бесплатно.

Но этими «прогнозами» кормят верхушку РФ.

Верить этому нельзя. Но на самом деле все обстоит иначе. В США, например, учитывают запасы только категорий «А» и «Б». Поэтому с 1938 года у них годовая добыча постоянно обеспечена на 10 лет вперед. А у нас промышленными запасами считаются категории

«А», «Б», «С1» и даже «С2». А что такое категория «С2»?

Это «запасы», где еще НЕ ПРОБУРЕНО НИ ОДНОЙ СКВАЖИНЫ."

narod.ru? ты бы еще на википедию послал.

-

trader, будьте добры ссылку на обзор, я бы глянул. да и для порядка не помешало бы.

Я взял картинку из блога Already Yet http://crustgroup.livejournal.com/14386.html

Совершенно случайно для Вас, я не первый год езжу на авто с ГБО 4 поколения. И судя по всему в ГБО понимаю чуть больше Вас, как и в нефтянке. Т.к. для меня нет ничего удивительного в том, что верхи переводят с более грязного и дорогого бенза на экологически чистый, более простой в добыче газ. Тем самым удешевляя перевозки - уменьшая стоимость товара.Хотя я подозреваю что речь всё же о пропане. Так как для метана требуются куда более толстые стенки сосуда под давлением, оттого и вес,стоимость. Мой тор пропановый на 42л. весит не более пустой 20л. канистры. А 13р супротив 30р за литр+чистые свечи без пробоев+более чистое масло.

Отдельно, хотелось бы от Вас узнать модель чудо-Камаза с бензиновым двигателем(Оку не предлагать) на котором была бы возможность установки ГБО. Мож я и в правду чего не знаю и смесь в них поджигает свеча накала(каждый такт,ага-ага).

Ваша последняя ссылка (как бы помягче) рассказывает нам о ГБО менее подробно, чем это смог бы сделать Черномырдин.

Ну про камазы можете прочитать вот здесь:

http://gasin4m.com/post_1327075275.html

Понятно. Несколько десятков единиц техники в 12году + эксперимент в 87году. Из этого делаем вывод, что нефть кончается(но только у нас,за бугром бум покупать)--->режЫм нервничает---->усё пропало.

Тут поинтересней вашей седьмой воды на киселе

http://www.raritek.ru/ngv-vehicles.html

Я из Хмао, Зап.Сибирь,Нижневартовск.Работаю в ТНК(уже не ВР) в переработке этой самой нефти с 2004года, бригада добычи - соседнее здание.

О том,что нас вот-вот закроют, говорят уже вот-вот лет 30. Не нагнетайте, вы опоздали. Обводнённость под 90% обыденность с 80-х или Вы хотели, чтоб нефть газлифтом вечно фигачила? Тем не менее, план по добыче выполняется из года в год СТАБИЛЬНО. Ссылками тыкать не буду, не в горячем цеху работаю. Не будет плана (даже для ППН,что есть маразм) не будет годовой премии. А она есть, из года в год. Когда в конце года недобирают до плана - орут на добычу - добирают до плана.

Кому осталось 7 лет бабка на двое сказала. Может вице-президенту, может тому кто утверждает нагуглив какую-то херню, что крупнейшие в РФ месторождения (Самотлор к примеру, а оно в Зап.Сибири не единственное) нерентабельны.

А то, кое кто из ТНК и проч. крупных контор втихую шабашит в собственной нефтеконторе оформленной на жену и мечтает о налоговых льготах, так они и работяг готовы задарма напрягать. Нефть не рентабельна, налоговые льготы на торговлю оружием они не хотят?

Что-то я не понял: орут на добычу - добирают до плана. Что, от этого звука нефть быстрее поступает в скважину?

Добыча перекручивается с малорентабельных постоянно работащих скважин, на более рентабельные, остановленные на какой-то срок. А у нефти когда её ППД не баламутит, есть один физический эффект. Она наверху скапливается, а не шарахается по пласту тудым-сюдым. А хим.реагента в подтоварной воде которую ППД в пласт загоняет в достатке, и Земля-Матушка в глубине своей температуру имеет вполне приемлемую для раздела, без всяких нефте-газо-сепараторов и печей. Достаточно немного подождать :))

Ага, это что-то напоминает мне трёхлитровую банку с мёдом, который загустел. Сначала мёд можно было есть ложкой, а со дна никак не выковырять. Так налил туда кипятку, сполоснул, вот и сладкий чай. И этого остатка мёда может на неделю хватить. Кому-то неделя покажется большим сроком, кому-то маленьким.

Вы будете смеяться, но помимо сланцевого газа существует сланцевая нефть.

И её добычей наши конторы плотно занимаются( пока что не в коммерческом плане, а только отрабатывают технологии) без шума и пыли.

А запасов её, по не подтверждённым( пока) данным чуть более, чем всё что разведано. Проще говоря, практически вся ЗСибирь, любое место Баженовской свиты. Можете погуглить.

Это не считая просторов ВСибири.

А если учесть шельф, то всё упирается только в стоимость бочки, котороя неизбежно подскочит, как только Самотлор закончится.

"если учесть шельф, то всё упирается только в стоимость бочки"

========

нет, не всё. если на добычу бочки вы будете сжигать полторы бочки, то сколько бы резаной бумаги она не стоила, добывать смысла не будет.

увы, бухгалтерия - не царица наук...

Нефтегазовой отрасТи - звучит как заклинание :)

В статье пишут о ROE (Return on Equity) - показатель чистой прибыли в сравнении с собственным капиталом организации.

ROE = чистая прибыль за финансовый год (до выплаты дивидендов)/собственные средства.

Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Применяется для сравнения доходности компаний, работающих в одной отрасли. Для США приемлемым считается ROE в 10-12%. Если ниже - стоит присмотреть новый бизнес.

Да, вот ещё: "Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа."

Если посмотреть статистику EIA, то в 2012 финансовом году цены ны газ на Генри хабе упали на 33,3% к предыдущему году, с $4,118 за MMBtu (средняя за 2011 фин. год) до $2,733 соответственно. И, упавший, судя по диаграмме, на приблизительно такую же величину ROE, вроде бы подтверждает вывод EIA: всё дело в рухнувшей цене.

Но! Смотрим статистику Baker Hughes и обнаруживаем, что количество буровых, работающих "на газ" (казалось бы, основная статья расходов) за рассматриваемый период снизилось с 907 (среднее количество в 2011 фин. году) до 668 (ср. показатель 2012 года), т.е., на 26,3%. При стабильном уровне добычи... Отчего ж такая экономия практически не сказалась на ROE?

Как мне видится, дело в том, что все активы собственников этих компаний уже заложены-перезаложены, из своего имущества у них - только грязь на шее.

.

Отсюда - вывод: Нет никакого линейного роста от числа буровых при добыче сланцевого газа в США.

этот вывод действует только при допущении, что уже нет места для новых скважин. у вас есть обоснование этого допущения?

.

.

Берем данные по площади отдачи на один гидроразрыв....

извините, а где данные?

.

суть ясна ещё с первого вашего поста

У меня их нет

ну на нет и суда нет. у нас на Афтершоке так не принято. на всё нужны данные и желательно из надёжных источников.

.

Страницы