Превосходный обзор экономики сланцев - от азов до отчетности конкретных компаний.

Экономика сланцевой нефти

Годы назад мы предупреждали о том, что экономика "сланцевой революции" выглядит подозрительно и возможна лишь при высоких ценах на нефть от $80-110 за баррель. Скоро мы это проверим на практике.

Из обычной корпоративной отчетности реальное состояние дел сланцевых компаний определить сложно - множество меняющихся параметров, намеренные умолчания, а также скорость падения добычи затрудняют анализ, а заявленная прибыльность сильно зависит от предположений, сделанных касательно обесценивания инвестиций и истощения скважин.

Итак, может ли сланцевая нефтедобыча приносить прибыль? Если да, при какой цене и при каких дополнительных условиях?

Попытаемся дать ответ на этот вопрос.

Технология

Сланцевая скважина состоит из вертикальной шахты, которая доходит до геологического слоя, где находится нефть, после чего изгибается на 90% и идет горизонтально на 1.5-3 километра. На определенных интервалах в горизонтальной секции происходит фрекинг - разрыв окружающей породы для высвобождения нефти.

Конструкция сланцевой скважины происходит в два этапа. Сперва идет бурение вертикальной и горизонтальной секций - процесс занимает около 20 дней и стоит около $4 миллионов. Затем начинается второй этап (completion process), включающий в себя фрекинг и другие работы по подготовке скважины к эксплуатации. Каждый разрыв обходится примерно в $70 тысяч и часто на одну скважину приходится 20-30 разрывов. В совокупности второй этап можно оценить еще в $4 миллиона. После его завершения начинается добыча нефти и газа.

Первоначальный уровень добычи новой скважины используется для оценки совокупного объема, который будет извлечен из скважины за весь период эксплуатации в соответствии с ожидаемой скоростью падения добычи. С практической точки зрения добывающим компаниям необходимо возместить затраты на бурение не более, чем за 3 года.

Технологии сланцевого бурения сильно развились в последние 5 лет - длина горизонтальных участков удвоилась (а количество разрывов на скважину утроилось, за счет сокращения дистанции), сокращено количество аварий, бурение ускорилось. В то же время, многие лучшие места уже разбурены, и эти удлинения и улучшения смогли повысить добычу нефти на одну скважину лишь на 7% (примечание alexsword - речь тут о выработке не только по новым скважинам, но обо всех работающих, данные по Bakkеn, например, есть тут).

География

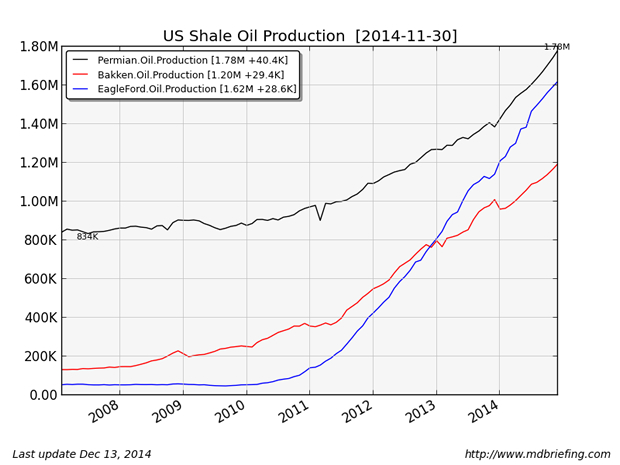

Три основных региона, где происходит сбурение сланцев - Bakken, Eagle Ford и Permian Basin. Суммарная добыча нефти составляет 4.6 милиона баррелей в день, или 92% всей сланцевой нефтедобычи США, в них же происходит весь рост нефтедобычи США в последние годы.

Наиболее продуктивные из них - Bakken и Eagle Ford, и для дальнейшего более детального анализа выбран Bakken.

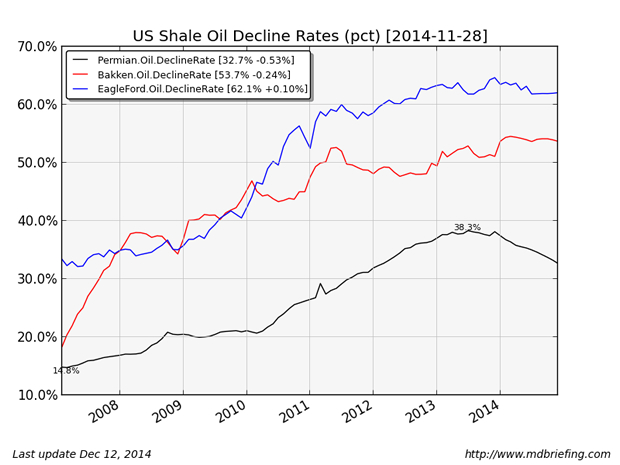

Скорость падения добычи

Скорость падения добычи (decline rate) - определяющая характеристика как отдельной скважины, так и сланцевых регионов, она сильно варьируется. В среднем, на регионе Eagle Ford скорость падения добычи составляет 62%, на Bakken - 54%, а на Permian регионе - 33% (горизонтальное бурение здесь гораздо меньше используется).

На отдельных скважинах падение происходит более быстро, и наиболее круто в первый же год. Скорость падения на скважине Bakken составляет 72% в первый год, на Permian, где много вертикальных скважин, падение происходит более плавно.

Если первоначальный уровень добычи составляет 1000 баррелей в день, скорость падения в 72% означает, что через год здесь будет только 280 баррелей в день, а всего в первый год будет добыто 205 тысяч баррелей. Теоретический уровень добычи за весь период эксплуатации с такой скважины составит 650 тысяч баррелей.

Вот как выглядит динамика скорости падения добычи на основных сланцевых месторождениях:

Права на бурение

Чтобы получить право на бурение, компания должна сперва купить разрешение у владельца земли (или у другой компании выкупившей это право ранее). В наиболее продуктивных областях, таких как Bakken, права на бурение стоят недешево и продаются из расчета примерно $10 тысяч за акр (= примерно 0.4 гектара).

После ряда экспериментов, компнаии пришли к выводу, что оптимальным будет 1-3 скважины на квадратную милю (иначе скважины начнут мешать друг другу). В денежном эквиваленте это означает, что стоимость земли обходится в $2-6 миллионов в расчете на одну скважину.

Кстати, здесь заложен элемент финансовой пирамиды - кто-то мог купить землю за $2 тысяч за акр, перепродавая потом за $10 тысяч. Права на бурение, кстати, действуют 5-10 лет - поэтому если не смог пробурить за это время - выкинул деньги на ветер.

Сланцевая экономика

Определяем следующие понятия:

- Выручка (Revenues): тут все просто, количество проданных баррелей х цена нефти.

- Сapex: капитальные расходы, для сланцев это включает в себя бурение и фрекинг, закупку оборудования, прав на бурение и т.д.

- Opex: операционные расходы, для сланцев это:

- обслуживание скважин (well operations): страховка, ремонт, обслуживание, стоимость выкачки и т.д.

- G&A: общие и административные расходы

- обслуживание обязательств (interest expense): затраты по облигациям, банковским кредитам, дивиденды

- транспорт: доставка нефти на рынок

- royalties: доля владельца земли

- налоги: доля государства

- depreciation/depletion: доля Capex – соответствует скорости падения добычи скважины, помноженная на стоимость земли, бурения и фрекинга

Доход (Income) = Revenues – Opex – Depreciation

Тут и начинаются махинации. Если вы хотите, чтобы компания выглядела прибыльной, вы говорите бухгалтерии стать писателем, а не историком. Вместо того, чтобы использовать фактическую скорость падения добычи со скважины, можно, например, сказать бухгалтерам, чтобы они писали, к примеру, 10%.

Ключевая идея - занижение depreciation завышает сообщаемую прибыль, что требуется, например, для продажи акций несведущим, или получения кредита в банке, или для продажи облигаций. Банки, однако, более умны, чем покупатели акций и облигаций, и используют для оценки предприятия не нарисованные "прибыли", а другие показатели, основанные на EBITDA, где эти махинации исключены.

EBITDA = Revenues – Opex

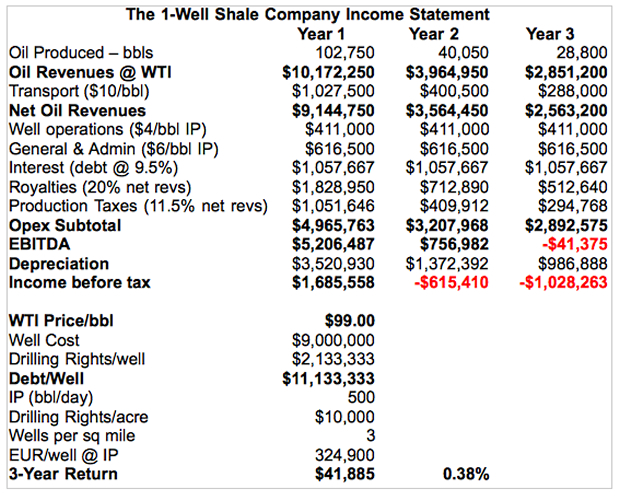

Рассмотрим теперь гипотетический пример компании One-Well Shale, управляющей одной скважиной на земле стоимостью $10К за акр, оперирующей с показателями скважин Bakken - скважина стоит $9M, с первоначальным уровнем добычи в 500 баррелей день, суммарным производством за первый год 102 тысяч баррелей (годовое падение - 72%). подразумева, что на одну квадратную милю приходится 3 скважины, а стоимость нефти составляет $99 за баррель.

Вот как выглядела бы отчетность такой компании, написанная честно, без креатива в бухгалтерии:

Отчет говорит, что в трехлетнем горизонте компания едва прибыльна.

Вернет ли она затраты на бурение? Нет, так как в следующие годы фиксированные затраты компании будут все более тяжелой нагрузкой в расчете на единицу добычи. То есть, даже $99 за баррель слишком мало. Лучшим сценарием для владельца такой компании будет сплавить ее кому-нибудь на третий год за $986К (оставшийся уровень depreciation) или дороже.

Более того, в реальном мире ситуация еще хуже - компании еще потратили огромные суммы на покупку земли, которую относительно мало бурили - например, у OAS на квадратную милю приходится лишь 0.6 скважины. С точки зрения денежного потока, когда они потратили деньги на покупку, они не задавали себе вопрос - будут бурить здесь или нет.

Таким образом наш пример гипотетической компании - еще оптимистичный, могли взять и 0,6.

Теперь посмотрим, что случится с отчетностью нашей компании, когда цена на нефть упала до $55:

Море красного. Она тупо теряет деньги, начиная с первого (лучшего года), EBITDA остается отрицательной и в конце 3-го. Даже если земля бесплатная, такую скважину просто не имеет смысла бурить.

А это типичная скважина Bakken.

Как все это повлияет на капитальные расходы в 2015 году? Вот пример свежего реального отчета сланцевой компании, работающей на Bakken, они сократили их в два раза, оставив бурение только на самых лучших участках.

Хеджирование

Сланцевые добытчики не хотят нести риски в одиночку - их расходы фиксированы, цены на нефть скачут, а прибыль хочется иметь тоже фиксированную.

Поэтому типичная компания активно занимается хеджированием рисков изменений нефтяных цен, чтобы убрать эту переменную из бизнес-плана. Если наша гипотетическая One-Well этим тоже занималась, это может дать ей хотя бы некоторое время, чтобы поработать при низких ценах.

Инструментов для хеджирования масса - банки с радостью предложит кучу финансовых инструментов и деривативов, чтобы помочь. Небесплатно, конечно.

Например, это могут быть относительно недорогие "свопы". Покупатель свопа полностью фиксирует цену на нефть. Страхуется от падения цен, но и не имеет никакого выигрыша при их росте. Это могут быть более дорогие "путы", страхующие от падения, но дающие возможность зарабатывать при росте, это могут быть другие инструменты и их комбинации.

Примечание alexsword - автор походу тут слеганца пиарит этот мусор, так как умолчал существенный факт - страховки эти мнимые, так как - вспомним крахи 2008 года - НЕТ НИКАКИХ ОСНОВАНИЙ считать, что те, кто принял на себя этот риск, реально способны его потянуть.

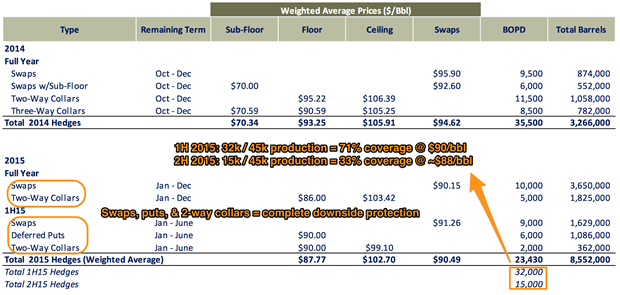

В общем, для оценки перспектив отдельных компаний теперь важно понимать какой тип хеджирования ими применялся, и какой процент добычи покрывался хеджированием. Исследование отчетности показывает, что обычно хеджировалось 20-60% добычи.

Для упомянутой уже выше компании OAS, эти ключевые данные указаны на табличке ниже. Они страхуют от падения цен объем добычи в 32 тысячи баррелей в сутки на первое полугодие 2015 года, и лишь 15 тысяч баррелей в сутки на второе полугодие. Если они сохранят текущие объемы добычи (45 тысяч баррелей), эти страховки дают им лишь 71% покрытие в первом полугодии, и 33% во втором. В общем, даже если вытянут первое полугодие, во втором явно начнут терять деньги.

Если там гендиректор спекулянт - он сейчас может пуститься во все тяжкие, и начать заниматься чисто спекульскими продажами бумаг, в надежде на то, что угадает движение цен, что позволит ему спасти компанию.

Так или иначе, хеджирование в лучшем случае дает отсрочку (переложив риски на кого-то еще), и если низкие цены - надолго, то примерно 3 / 4 скважин Bakken чисто экономически не имеют смысла.

П.С. Первоисточников по цифрам себестоимости автор не привел, но - смотри обсуждение в комментах, реалистичность, как минимум, трех из них (royalties, стоимость акра, стоимость скважины на Bakken) подтверждаются аналитическими обзорами индустрии и отчетностью компаний. С учетом этого, считаю выкладки достойными включения в Кладовую ресурса, так как даже если их потребуется где-то все же уточнить, предложенная база очень хорошая.

Комментарии

В России совсем безлюдные места еще водятся. Так, станешь посреди болота и на 200 км вокруг - только медведи. И лететь не так, чтобы уж и далеко. Пару-тройку часов самолетом от Москвы, всего лишь. И потом часов пять по зимнику (когда есть). Или вертолетом, когда зимника нет. Конечно, не везде так, далеко не везде. Скажем, в ХМАО нагадить вряд ли получится. На всей территории округа. Вернее, нагадить-то можно. Но отловят очень быстро. И тогда "мама, роди меня обратно". В ЯНАО вроде тоже жестко. Ну, где сам был, по кр. мере. Ни разу не был к востоку от реки Енисей. Как там дела обстоят, не знаю.

Да чё там в Сибирь соваться. Вон, в Саратовской области: сильный запах сероводорода в населенном пункте. Прибором замерили, содержание - внутри ПДК, но ближе к верхней границе. Т.е., газок-то есть, чего прятаться. Скважина в 3 км. Промысел - в 5 км. Поехали смотреть - все заперто нормально, нигде ничего не течет. На самой скважине вообще никакого запаха. На промысле пованивает, но в пределах нормы. Откуда газ? Загадка. Население там простое, но права свои знает. Особенно когда с "этих буржуев" слупить чего полезного есть шанец ( в тот раз населению обломилась "Газель", типа школьный автобус). Жалобу в РТН накатало, копию в прокуратуру, копию в МЧС. Генерального и гл. инженера в таких позах имели, камасутра бледнеет от зависти. Ну и кошелек кое-чей пострадал, не без того.

Экологи? :)) Мексиканский залив напомнить? Сколько там нефти вытекло? Хде хероический Хринпыс?? Простой пример, вспомните атаку, сори, акцию протеста, на платформу ГП, потом народец обвиняли в пиратстве, но сменили на хулиганку… Ога-Ога… а недавно у берегов Испании местные вояки «борданули» (в прямом смысле этого слова) лодку Гринписа, деже в сети видео было, выкинули пару человек за борт, девочке-активисну сломали ногу и че? А ничего, тишина в СМИ… Экологи они такие…

Камрады! А вот такой вопрос, а можно сланцевую скважину законсервировать?

Все эти цифры высасыны автором из одного места, стыдно такое постить.

Какие конкретно? Отчеты реальной компании о сокращении капрасходов и покрытии деривативами?

О чем конкретно речь?

Таблички с цифрами расходов и доходов выдуманы о чём сам автор пишет, они не взяты из отчёта реальной компании.

Он детально расписал на основании каких предположений эти цифры получены.

Что конкретно там не так?

Он ничего не расписывал.

Он не дал обоснования почему взял расход на бурение скважины в 9 миллионов, почему driling rights/well 2,13 милионов, почему операционые расходы всех 3 лет у него 10$ для бочки первого года добычи, почему royltes 20% от добычи.

И т.д. Как я и сказал всё высасано из одного места.

Михаил, Вам никто не мешает изложить свою версию прямо здесь.

Проблема в том, что тут нет версии а есть накиданые цифры без обоснования, будет обоснование цифр тогда будет, что обсуждать.

Не совсем так, извините. Автор дал конкретные цифры. Вам имеет смысл объяснить, что Вам в них не нравится и почему.

Цифры без обоснования это придуманные цифры а не конкретные. Пусть тот, кто их придумал ну или тот, кто их запостил сюда обоснует эти цифры тогда это будут конкретные цифры.

Навскидку, без рытья по источникам и перепроверки цифры выглядят более-или менее реалистичными. Лично мне кажутся немного заниженными, но именно что немного. Хотя я могу и ошибаться, т.к. в разработку сланцев особо не вникал. Но буриловка - правдоподобна.

Тут ведь вопрос в том, что сами по себе цифры не вызывают сомнения. Чтобы заявлять о их высосанности, надо иметь основания усомниться хотя бы в одной. У Вас есть такие основания?

ага, то есть вопрос стоит не так, что написана ложь, а по-другому - откуда взяты цифры?

Так и нужно спрашивать. Вопрос справедлив, ибо первоисточники автор не указал.

Я выборочно проверил одно из его утверждений, которое вы поставили под сомнение - касательно royalties - он оценил как 20%, ты поставил под сомнение.

Вот солидный ресурс - Bakken Magazine, подтверждающий его оценки:

In 2010, royalty payments equaled roughly 18 percent of gross production on each well. Today, royalties are paying out at more than 20 percent. “Most important, royalty owners are not responsible for any of the cost or risk associated with E&P (exploration and production) development or property development,” says Parker Hallam, chief operating officer of Brietling Oil and Gas Corp. But, because royalty payments are based off the gross production and not on the net, he says, “The income stream that you receive is directly tied to the commodity price. If oil goes down, so does your check.”

http://thebakken.com/articles/112/the-truth-about-royalties

А вообще автор зарабатывает на этом, то есть на консалтинге индустрии и кормящихся с нее, на тех, кто прекрасно знает, о чем он пишет, это не просто информ ресурс, так что на таких глупостях прокалываться не станет.

Цифры без обоснования смешно обсуждать. Ну хочешь верь этому клоуну без проверки. Из твоей же ссылки:

In 2010, the average per-acre price for land in the Bakken was roughly $300 to $600 per acre. Today, land lease prices start at $2,000 per acre.

А у твоего клоуна написано, что цена на землю он взял $10,000 per acre.

Вот тут другой консультант даёт такие цифры тоже без всяких обоснований.

Economic assumptions; royalties of 16%, production tax of 5%, an extraction tax of 6.5%, OPEX at $4/Bbl, transport (from wellhead to refinery) $12/Bbl and interest of 5% on debt (before any corporate tax effects).

Проценты по долгу у него в два раза меньше, ОПЕКС $4 на каждую бочку а не $10 на бочку первого года как у первого.

Огромная разница, придёт третий консультант даст ещё горсть предположений.

Пусть покажут данные реальных компаний.

1. По Royalties вопрос снят, я правильно понял?

2.

По стоимости выкупа земли. Причем тут 2010 год? В заметке же сказано - некоторые там чисто спекульской движухой занимаются, перепродавая землю. Там тот же пузырь.

Автор тебе УЖЕ дал ссылку на ЖИВУЮ отчетность реальной компании, где ясно написано:

Где мы видим $11 косарей за акр в конце 2013. Вот и скажи теперь, кто после этого клоун?

3. Я не понимаю, какое отношение имеют какие-то другие консультанты к данной заметке, поэтому игнорирую вопрос.

Не надо игнорить, Михаил нам очень нужен. Потому что, если хоть один из его аргументов окажется верным, это повод нам менять концепцию, без него нет внешней оценки, он как оппонент на защите докторской.

а Михаила же призовем быть более конкретным и содержательным, и ни в коем случае не соглашаться даже с доводами. Математики и разума, вдруг еще в Россию решит переехать. Пусть из-за границы за нас работает.

Я говорю о том, что все цифры должны быть обоснованы вот ты дал ссылку на Royalties я её могу принять поскольку вроде она на основе агрегированных данных, цифру по цене за акр уже не могут принять поскольку она на основе отчётности одной компании (ты кстати забыл приплюсовать 25 тысяч к 136 тогда будет 10 тысяч за акр). В отчёте, на который ты ссылаешься цена скважины для северной Дакоты указана как 6 миллионов, а добыча на скважине за два года 120 тысяч баррелей, а не 9 и 140 тысяч баррелей. Транспортировка $1.67 за баррель, а не $10 как у него.

Но это честно частности, там главная наёбка — это то, что операционные расходы у твоего консультанта фиксированы на уровне добычи первого года. Чем это обосновано он не говорит.

Я тебе специально привёл данные ещё одного консультанта, он между прочим не лох какой-то, а автор концепции «Бега Красной Королевы» чтобы показать, что цифры каждый консультант может взять любые. Без обоснования откуда они взялись в них нет смысла и они не интересны.

Самострел? Ты ведь не вчера на сайте, и заведомо в курсе что маты у нас строго запрещены. Аккаунт блокируется на неделю (сделал исключение - обычно на месяц).

Как минимум, два твоих сомнения уже снято. Эту неделю почитай данные, почитай отчет компании, через неделю как вернешься, жду от тебя развернутую и аргументированную критику, можно со ссылками на отчетность Oasis, которую он дал, можно на другие.

Ага, похоже на самострел. Ни разу не видел, чтобы Михаил матом ругался.

Доклад ни о чём.

Не указаны ни объёмы бурения, ни фонд скважин, дебит скважин, ни,

а это самое главное - обводнённость продукции.

Чтобы делать какие-то выводы, необходимы графики наподобие этих.

В заметке именно финансовое состояние сланцевой аферы рассматривается.

>Если первоначальный уровень добычи составляет 1000 баррелей в день, скорость падения в 72% означает, что через год здесь будет только 280 баррелей в день, а всего в первый год будет добыто 205 тысяч баррелей. Теоретический уровень добычи за весь период эксплуатации с такой скважины составит 650 тысяч баррелей.

>После ряда экспериментов, компнаии пришли к выводу, что оптимальным будет 1-3 скважины на квадратную милю (иначе скважины начнут мешать друг другу). В денежном эквиваленте это означает, что стоимость земли обходится в $2-6 миллионов в расчете на одну скважину.

Если это действительно правда, то получается плотность сетки скважин от 260 до 60 га/скв., при этом скважина даст за время эксплуатации примерно 80-100 тыс. т нефти.

100 тыс. т нефти с 1 км. кв. и на одну эксплуатационую скважину, не кислая такая плотность запасов и накопленная добыча нефти на 1 скважину.

Конечно не Спиндлтоп (в Техасе), где с 2 кв. км было добыто 20 млн. т нефти, или Балаханы-Сабунчи-Раманинское месторождение в Баку 360 млн. т нефти с 15 км кв., но вполне сопоставимо с Ромашкинским месторождением.

Ромашкинское месторождение в Татарстане нефтеносная площадь ок. 4000 км кв., начальные извлекаемые запасы 2,6 млрд. т, т.е. 650 тыс. т. на километр квадратный.

Накопленная добыча составляет примерно 2,2 млрд. т. нефти пробурено примерно 25 тыс. скважин (20 тыс. добывающих и 5 тыс. нагнетательных), т.е. 88 тыс. т. нефти на скважину.

За цифры ничего не скажу, проверять надо, но замечу, что Татарстан и не строил из себя никакую "нефтяную революцию" и не пиарился по всему миру.

Нашел в одном из отчетов (по проппанту, что характерно), что на Баккене средняя накопленная добыча на скважину за 9 месяцев (в зависимости от типа проппанта, ясен пень ) составляет от 65 до 95 тыс. баррелей. В самом низу страницы. Выходит что-то около 30-50 тонн/сут. по нефти. В среднем. Неплохие дебиты. Но не фантастические.

) составляет от 65 до 95 тыс. баррелей. В самом низу страницы. Выходит что-то около 30-50 тонн/сут. по нефти. В среднем. Неплохие дебиты. Но не фантастические.

Может я чего не так понимаю?

4 600 000 баррелей в день. Такова добыча.

Стоимость этой нефти при ста баксах за баррель - 460 000 000.

Тот же обьём по 55 (свит) баксов - 253 000 000. Разница, грубо, 200 000 000 баксов.

Как автор написал - хедж на половину. Сто миллионов.

Это что, получается, хеджеры (читай банки) несут убытки в сто миллионов долларов в день?

Три миллиарда в месяц?

Поучается, что не сланцевиков скоро спасать надо будет?

Или я что-то не так считаю?

Правильный вопрос, и я его задал выше:

http://aftershock.news/?q=comment/1377309#comment-1377309

но цифры неправильны. Никто не запрещает торговлю деривативами и без всякого обеспечения реальными объемами нефти, так что цифры могут там оказаться ЛЮБЫМИ.

Учитывайте что все те годы, что цены были стабильны те кто давал возможность хэджировать был в плюсе.

Насколько мне мои знания позволяют судить, то страховые компании тоже в плюсе. До поры..

Массовые страховые случаи могут довести до банкротсва любого страховщика.

Просто не сопоставим размер выплат и страховых взносов.

В хеджировании рисков то же самое.. Это та же самая страховка..

2008 скромно напоминает, выглядывая из-за угла, про таких маститых страховщиков как Fannie Mae и Freddie Mac, а также про такие структуры как Lehman Brothers.

Могут довести а могут и не довести, нужно смотреть конкретику.

Онолитеки делетанты.

Больше сказать ничего.

Это точно. Ведь для совестливцев любая экономика будет правильной, которая приносит правильным людям гешефты правильных размеров.

иначе за счет чего совестливцы будут существовать? Неужто их всех отправят ДнепроГЭС строить и варежки шить, ибо ничего иного общественнополезного они не умеют?

Признак высокого профессионализма, однако..

В его случае - скорее признак скудного словарного запаса.

2 слова, Эллочка большим количеством владела

судя по тому, что на острие инфо-атаки на Россию сланцевая нефть заменила фотовольтанику и прочие зеленые источники, приведенный в материале баланс все же не так плох, как в случае с зеленью.

Не владею информацией относительно финансовой стороны компаний, добывающих сланцевую нефть в Штатат, но что касается их эффективности добычи, то цифры говорят, что она растет на болшинстве плеев (на крупных в частности - Bakken, Eagle Ford и др.). Хотя на некоторых падает или стоит на месте (Permian, Utica). Источник: http://www.eia.gov/petroleum/drilling/ (см. файл Report data в excel в правой части страницы). Там есть данные по количеству буровых на каждом плее, по средней выработке на одну буровую и общий объем добычи на плее. Нехитрые расчеты показывают, что удельные показатели постоянно растут (не везде, как написал выше, но в целом).

В заметке ведь про это написано, перечитайте.

Выработка на скважину растет - но очень большой ценой. Длина скважин выросла в разы, а выработка лишь на 7%.

про 7% не согласился бы - глядя на цифры в файле, ссылку на который я дал. посмотрите?

В Вашей ссылке речь идет только о новых скважинах. Новые скважины бурили все чаще и все длиннее, но если смотреть усредненную выработку по всем скважинам, то прирост был не очень значительным. Конкретно по Bakken (https://www.dmr.nd.gov/oilgas/stats/historicalbakkenoilstats.pdf):

Daily Oil Per Wel

2009 1 113

2009 2 117

2009 3 117

2009 4 115

2009 5 119

2009 6 123

2009 7 130

2009 8 128

2009 9 128

2009 10 126

2009 11 127

2009 12 124

Среднее - 123

2014:

2014 1 126

2014 2 126

2014 3 126

2014 4 126

2014 5 127

2014 6 131

2014 7 130

2014 8 129

2014 9 132

2014 10 130

Среднее - 128

Замечу также, что при остановке или значительном сокращении бурения, очевидно, показатель начнет очень быстро падать. С точки зрения cash flow, с учетом того, что deprecation по старым скважинам никуда не денется, финансовые показатели компаний резко ухудшатся.

Очень интересно. Спасибо. Теперь понимания добавилось.

Логика подсказывает, что при росте удельных показателей себестоимость также должна снижаться. То есть речь должна идти о динамическом снижении себестоимости. Ошибаюсь?

И по поводу того, что добыча сланцевой нефти схлопнется в виду нерентабельности ее добычи. Вот такие данные есть:

Если они не врут, то при цене нефти 60$ просто снизятся темпы добычи. Другими словами, рост почти прекратится, но достигнутый на сегодня объем останется. Источник этой диаграммы: презентация Н. А. Иванова, заведующего сектором "Энергетические рынки" Института энергетики и финансов.

Вам дали отчетность реальной компании сокращающей капитальные расходы в два раза. А с учетом того, что бурить надо постоянно, просто чтобы поддержат текущий уровень - ответ о будущей динамике добычи очевиден.

Не понял про "отчетность реальной компании". Эта диаграмма говорит о добыче сланца по всей Северной Америке - как это видно из заголовка. Автор данных - консалтинговая компания Rystad Energy. А если вы про компанию, которую вы привели в пример, так какая же она реальная?

Там ссылка на документ стоит.

http://www.oasispetroleum.com/wp-content/uploads/2014/12/2014-12-OAS-IR-PresentationvFINAL.pdf

Увидел. Понял. Но почему вы считаете, что данные одной компании корректно распространить на всю отрасль? Ведь плеи все разные, даже скважины на одном и том же плее сильно отличаются друг от друга. Компании также разные.

Страницы